2023 年一季度長江航運景氣指數調查報告

2023-07-08 13:03:54方亞坤馮新雙

中國水運 2023年6期

關鍵詞:企業

方亞坤,馮新雙

(長江航運發展研究中心,湖北 武漢 430000)

2023 年一季度,國際環境依然復雜嚴峻,受保護主義、地緣政治沖突持續影響,全球產業鏈和供應鏈穩定性仍不牢固,發達經濟體通脹仍處于高位,貿易政治化拖累世界經濟下行。國內疫情防控較快平穩轉段,穩增長政策落地顯效,工業生產、建筑施工、物流運輸等加快復工復產,市場信心及活躍度大幅提高,基建和制造業投資持續發力,房地產市場邊際回暖,出口增速觸底回升,服務業消費改善明顯。GDP 同比增長4.5%,較上季度增速增長2.2 個百分點。我國綜合PMI 產出指數季度平均值為55.4%,較上季度下降10.6 個百分點,其中,制造業PMI 指數季度平均值為51.5%,較上季度增長9.2 個百分點。長江流域地區氣溫漸暖,電廠日耗逐步回落,煤炭短期需求收縮。汽車基建消費有所恢復,鋼材需求逐步回暖,但需求釋放力度不及預期。春節假期過后,基建項目工地進入正常施工階段,房地產市場有回暖跡象,建筑材料需求有明顯提升。外貿需求持續承壓,外貿箱量有所回落,多式聯運大力推進,聯運內貿箱量及中歐班列木材等貨源穩定增長,但鐵路運輸補貼力度加大,對水路集裝箱和商品車運輸造成較大沖擊。長江省際旅游客船復航,推出旅游精品航線,旅游市場恢復勢頭強勁,客運量較上季度大幅增長。同時,燃油成本、人力成本處于高位,整體運價水平較上季度基本持平,運輸企業盈利能力下滑。

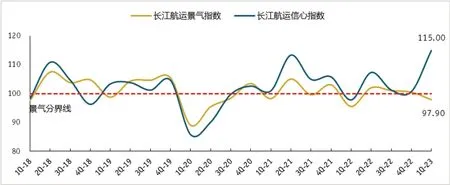

長江航運景氣狀況略有下跌,港航信心指數大幅上漲。一季度,長江航運景氣指數為97.9 點,較上季度下降2.63 點,處于不景氣區;信心指數為115.0 點,較上季度上升14.3 點,處于景氣區。

長江航運景氣指數、信心指數走勢如圖1 所示。累計景氣指數和累計信心指數走勢如圖2 所示。

圖1 長江航運景氣指數和信心指數走勢圖

圖2 港口企業與航運企業景氣指數走勢圖

1 2023 年一季度長江航運景氣狀況有所下跌

分類景氣狀況:一季度,港口企業、航運企業景氣指數分別為102.10 點、93.40 點,較上季度分別上升0.99點、下降5.92 點,分別處于景氣區、不景氣區。

港口企業、航運企業景氣指數走勢如圖2 所示。

區域景氣狀況:一季度,上、中、下游企業景氣指數分別為99.60 點、99.20 點、92.30 點,較上季度分別上升0.93 點、下降0.52 點、下降11.10 點,分別處于臨界區、臨界區、不景氣區。

分區域景氣指數走勢如圖3 所示。

圖3 分區域景氣指數走勢圖

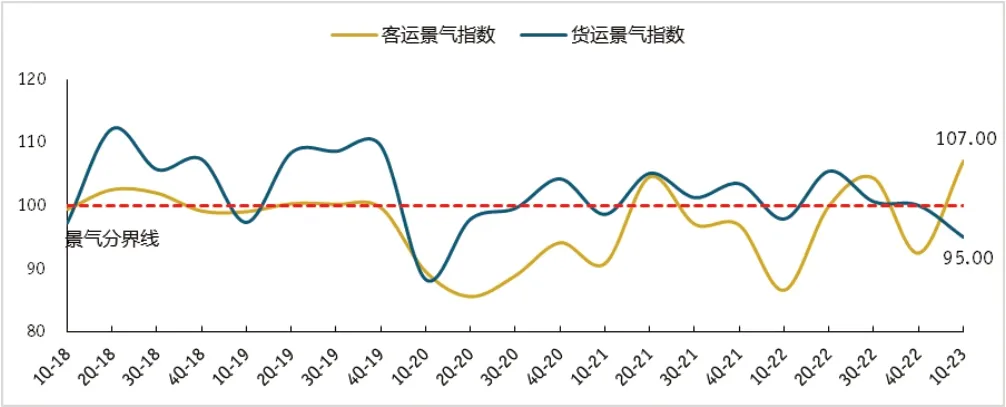

客貨運景氣狀況:一季度,客運景氣指數為107.00點,較上季度上升14.55 點,上升至景氣區;貨運景氣指數為95.00 點,較上季度下降5.03 點,處于不景氣區。按貨類分,干散貨、液體散貨、集裝箱、載貨汽車滾裝運輸景氣指數分別為99.50 點、92.20 點、94.90 點、91.30點,較上季度分別下降2.36點、6.59點、5.06點、7.24點,分別處于臨界區、不景氣區、不景氣區、不景氣區。

客運、貨運景氣指數走勢如圖4 所示。

圖4 客運與貨運景氣指數走勢圖

干散貨、液體散貨、集裝箱、滾裝運輸景氣指數走勢如圖5 所示。

圖5 干散貨、液體散貨、集裝箱及滾裝運輸景氣指數走勢圖

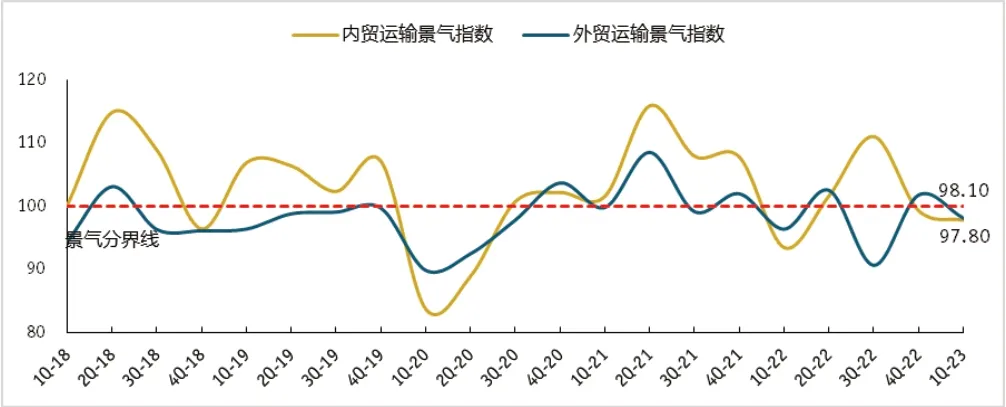

內外貿運輸景氣狀況:一季度,內貿運輸景氣指數97.80 點,較上季度下降1.51 點,處于不景氣區;外貿運輸景氣指數98.10 點,較上季度下降3.64 點,處于不景氣區。

內貿、外貿運輸景氣指數走勢如圖6 所示。

圖6 內貿、外貿運輸景氣指數走勢圖

港航企業主要景氣觀察指標:一季度,港航企業業務量略有上升、資產利潤率均有所下滑,主要觀測指標多數處于不景氣區,詳見“2023 年一季度長江航運景氣指標匯總表”(附后)。

2 2023 年二季度長江航運景氣狀況回升

二季度,歐美國家將繼續實施緊縮性貨幣政策,節奏放緩,加息幅度降低,周期性更長,對全球經濟造成更多拖累。國內穩經濟政策效果持續顯現,服務業、消費需求進一步恢復,制造業仍將維持韌性。建筑業施工竣工有望提速,基建和制造業投資增速高位波動,房地產良性循環逐漸形成。中俄元首會晤、中法簽署協議、巴西總統訪華,將全面推進中歐經貿合作與深化中巴戰略合作。長江流域地區制造業回升、各地重大項目加快推進,將帶動制造用鋼、建筑用鋼需求釋放。房地產開工回暖,老舊小區改造加快,機械設備、家電家具、建材等貨物運輸需求將有所增長。沿江外貿企業持續開拓海外市場,擴大優質產品進出口貿易,外貿運輸需求將恢復增長。疫情影響持續減弱,長江三峽旅游市場快速恢復。預計2023 年二季度長江航運景氣指數、信心指數分別為104.49 點、115.50 點,較本季度分別上升6.56點、0.51 點,均處于景氣區。

2023年二季度港口企業景氣指數預計為105.33點,處于景氣區;航運企業景氣指數預計為103.57 點,處于景氣區。上、中、下游航運景氣指數分別為105.10 點、102.50 點、103.80 點,均處于景氣區。

2023 年二季度客運、貨運景氣指數預計分別為112.4 點、100.72 點,分別處于景氣區、臨界區。干散貨、集裝箱、載貨汽車滾裝運輸景氣指數分別為102.57 點、106.89 點、103.66 點,均處于景氣區;液體散貨運輸景氣指數100.68 點,處于臨界區。預計2023 年二季度港航企業經營狀況逐漸改善,主要觀測指標多數上升。

2023 年一季度長江航運景氣指數匯總表

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26