棚戶改造項目施工階段成本管理研究

——以A縣B片區房改項目為例

2023-07-03 06:43:04吳夢夢石峻峰

湖北工業大學學報 2023年3期

吳夢夢, 石峻峰

(湖北工業大學土木建筑與環境學院,湖北 武漢430068)

對棚戶區的定義,一些專家和學者認為棚戶區是指在城市化的發展進程中,早期進城務工人員在城鄉接壤處搭建的簡易住宅,這些住宅具備基礎設施不完備、居住條件差、居住環境惡劣、抗災消防缺失、人員高度密集等特點,稱之為棚戶區[1]。隨著經濟發展,棚戶區改造問題已成為阻礙各地區發展壯大的一個阻礙,需要加緊進行棚戶改造項目。

關于棚改國內研究大多側重風險一些角度,李乃勝[2]分析棚戶區的形成原因,以及防治對策;賈晶[3]對棚戶區改造的相關問題進行探討,因為項目融資來源有限,認為拆遷戶要對成本的差價負責,補充差價,這會對工程項目的進展產生影響;楊波[4]以棚戶區改造為例,對改造項目改造周期進行研究,講述各個階段面臨的問題及對策;關于施工成本研究,韋雪[5]提出應注重全過程施工成本控制,介紹施工成本控制重要性及控制要點;鄭小明[6]認為施工階段成本占企業總成本的比例非常大,是非常重要的環節;王穎等[7]全面分析了施工階段成本的影響因素,且分別確定了影響權重,得出建筑企業的組織管理因素影響最大,并提出了相關改進措施.國內外有關棚戶改造成本的研究比較少,大多都是前期決策階段以及全過程成本研究及風險研究,專門針對施工階段的成本研究極更是少,因此本次針對施工階段的棚戶項目成本進行研究。

本次要研究的項目案例與一般建設項目不同,是由政府投資主導的,改善居民居住環境的一項民生工程,其公益性更大于營利性。本次根據所選取的影響因素指標構建項目評價模型,對項目案例成本管理的優良度進行評價,并對成本管理過程存在的問題采取對策。盡可能的在保質保量的前提下,優化成本,使投入成本降到最低。同時為后續棚戶改造相關項目施工階段的成本管控提供經驗,對其他工程有借鑒作用。

1 棚戶改造項目施工成本管理指標體系的構建

1.1 指標構建的原則

1)完整性 設計的棚戶改造項目成本管理指標體系應能體現出完整性,成本管理因素的各個層次指標,應在項目施工管理中全面地展現,根據每個層級的情況,確保指標因素識別的完整性。

2)科學性 指標的選取要具有科學性,選取一定范圍內合理的影響因素指標。影響因素指標的科學性、合理性,都影響著對本次的項目評價,對項目能否做出正確的評價結果起著至關重要的作用,科學合理的因素指標,可以得出對項目的真實評價結果,以便根據具體的結果及時做出反饋。

3)層次性 項目指標體系要建立相應層級,逐層分解,上下層應具有包含關系,這樣構建的指標體系具有層次性,不易出現遺漏甚至避免重復,還可滿足完整性要求。

4)系統性 系統性是指一個層次分明的整體,可以將項目劃分,形成多個子系統。在評價多因素指標的影響時,有效選取子系統所在的影響因子,就可以得到一個完整的影響系統,可保證指標選取的完整性及高效性。

1.2 指標構建流程

選取棚戶改造項目施工階段成本管理指標,可以明確成本管理存在的問題,對項目施工階段成本管理影響因素具有清晰的認識,進而更方便項目科學評價及對策研究。對評價指標構建具體流程如圖1所示。

圖1 指標構建流程

1.3 指標的確定

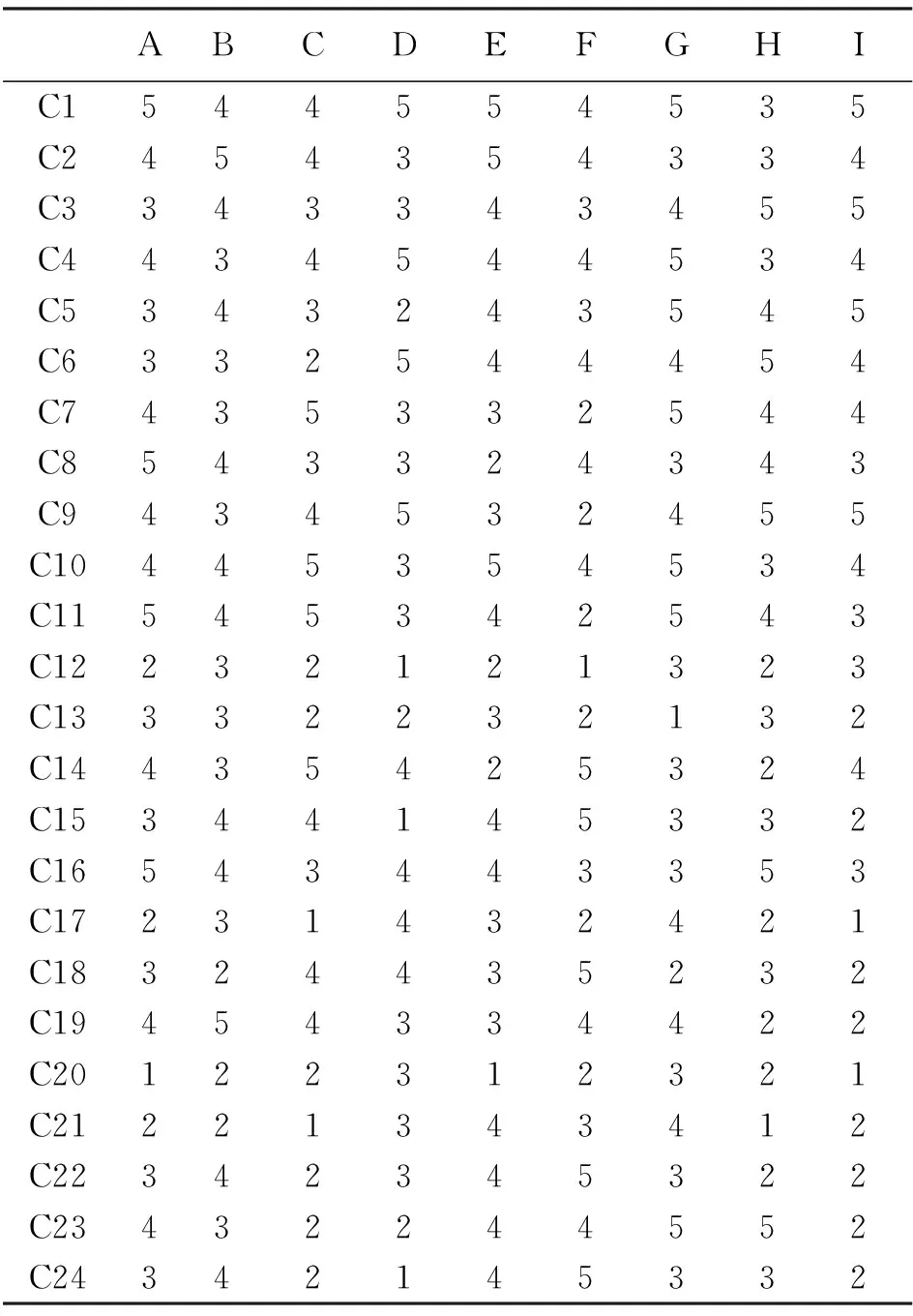

研究采用對湖北工業大學圖書館電子文獻及專業書籍的搜集查閱方式,論文主要使用CNKI數據庫進行文獻收集工作,在知網輸入“棚戶區”“棚戶區改造”“老舊改造”檢索詞查閱大量文獻,選取文獻[8-17]作為重要文獻研究,并在周口市建筑業協會的支持下,對40位專家進行了訪談。依據已選指標因素采用李克特5級量表評分法對40位受訪成員進行問卷調查,最后以視頻會議的方式與相關專家進行深入交流,最終確定24個有關棚戶區項目施工階段成本管理指標因素,歸納為人材機、技術、組織管理、環境四個角度(表1)。

表1 指標因素

訪談對象具有多年施工現場及成本管理的實踐經驗,對房建施工項目及棚戶改造項目較為了解,可保證訪談數據的質量,具體受訪者信息見表2。

表2 受訪專家基本信息

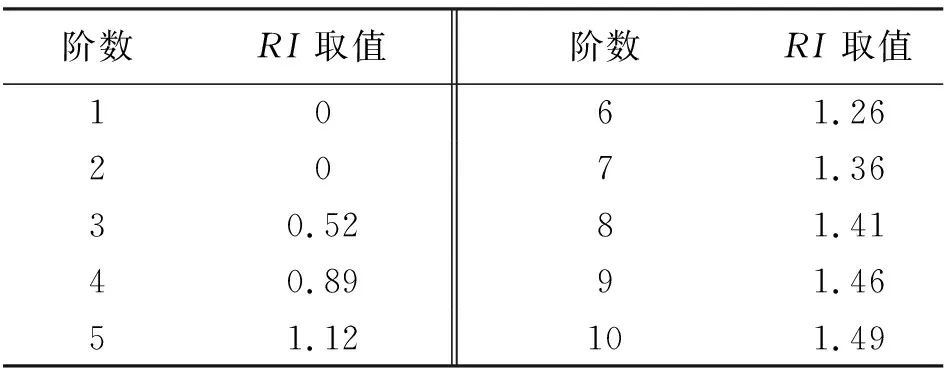

表3 隨機一致性指標RI

2 棚戶改造項目施工成本管理評價方法

2.1 層次分析法主觀賦權

層次分析法是一種將定性分析與定量分析結合的分析方法,是較為層次化、系統化的一種分析方法。其過程是將影響目標層的因子列出,并根據因子之間的聯系建立層次結構,再量化因子間的重要性,通過權重將重要性量化,通過層次分析得到最終目標的權重[18],計算步驟如下。

1)構建層次結構模型 構建遞階層次結構模型,將施工階段成本管理影響因素指標劃分為目標層、準則層、指標層。

2)構建判斷矩陣 判斷矩陣表示結構模型中上一級因素與本級因素間因素重要性的比對,本次依據專家調查法,根據專家打分情況,進行兩兩比較,構建判斷矩陣。數值細化可以按照T.L.Saaty九級標度法,取值1~9及其倒數。

判斷矩陣中的aij,表示相對Aj,Ai的重要程度,要是前者更為重要,那么aij>1,要是兩者同樣重要,則aij=1。

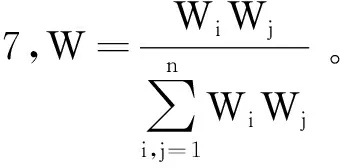

3)計算指標的權重向量 向量積正規化法的步驟:第一借助正規化處置矩陣,利用以下公式:

第一借助正規化處置矩陣,利用以下公式:

(1)

第二將矩陣當中的元素相加:

(2)

(3)

4)一致性檢驗,對于前面得到的向量,還有特征值,進行一致性檢測,若能通過檢測,意味著判斷矩陣是合理的,即存在解釋價值。

假定CI代表一致性指標,以下為運算方法:

通過n值,能夠獲取RI值,如此獲取一致性比率,即CR=CI/RI。當CR<0.1時,則檢測達到要求。

2.2 CRITIC客觀賦權

CRITIC方法是一種客觀權重賦權法,由于主觀權重計算摻雜較多主觀因素,客觀性不強,缺少一定的說服力,因此,需要借助客觀權重計算方法,計算指標權重。

CRITIC法是基于評價指標的對比強度和指標之間的沖突性來綜合衡量指標的客觀權重。如兩個指標之間具有較強的正相關,說明兩個指標沖突性較低。第j個指標與其他指標的沖突性量化指標為:

其中rtj評價指標t和j之間的相關系數。設Cj表示第j個評價指標所包含的信息量,則Cj可表示為:

(4)

Cj越大,說明第j個指標所含信息量越大,同時也說明j指標相對重要性也越大,因此第j個指標的客觀權重Wj應為:

(5)

2.3 G-TOPSIS評價模型

本次對TOPSIS模型進行改進,采用灰色關聯理論與TOPSIS相結合的方法,運用G-TOPSIS模型對棚改項目施工階段成本進行評價,計算步驟如下:

1)確定加權標準化決策矩陣D評價體系中的指標分為效益型指標和成本型指標。其中效益型指標的值越高代表項目越優,而成本型指標的值越低代表項目越優。

(6)

依據所得矩陣G*與組合權重w,計算權標準化決策矩陣D,利用組合權重W與標準化決策矩陣G*相乘,可得:

D=(dij)n×m=(gij*×w)n×m,

(i=1,…,n;j=1,…,m)

2)計算理想解 正、負理想解為加權決策矩陣D各列的最大值及最小值組成的最優與最劣棚戶改造項目下施工階段成本控制水平。正理想解:

(7)

負理想解:

(8)

3)計算n個專家評價到最優及最劣棚戶改造項目施工階段成本控制水平的距離:

(9)

4)計算與最優及最劣棚改項目下成本控制指標j的灰色關聯系數:

(10)

其中ρ一般取ρ=0.5。

由此可知,各申報項目灰色關聯系數矩陣為:

(11)

5)計算各專家評價數據與最優及最劣成本控制水平的灰色關聯程度:

(12)

(13)

7)對無量綱處理結果進行線性組合計算:

(14)

其中μ1+μ2=1,μ1反應決策者的偏好度,μ2則為樣本數據的形狀偏好度。

8)計算各專家評價與最優及最劣成本控制水平的貼合程度:

(15)

其中Ci的值越大,說明項目施工階段成本管理水平越佳。

計算該項目施工階段成本控制的綜合得分為。

(16)

3 案例論證

3.1 項目概況

該項目位于周口市某縣某片區,該棚戶區規劃布局不合理,土地利用率不高,樓房簡陋破舊,年久失修,經相關部門鑒定已屬于危險建筑。該項目總投資為50.3億,原址共涉及21個自然村,需要拆遷5028戶,拆遷面積為158萬平方米,占地1003.5畝,總建筑面積為169萬平方米。該項目資金來源為政府方和社會資本方根據合同規定出資金額共同出資,其余資金為國開行貸款。

3.2 層次分析法指標權重

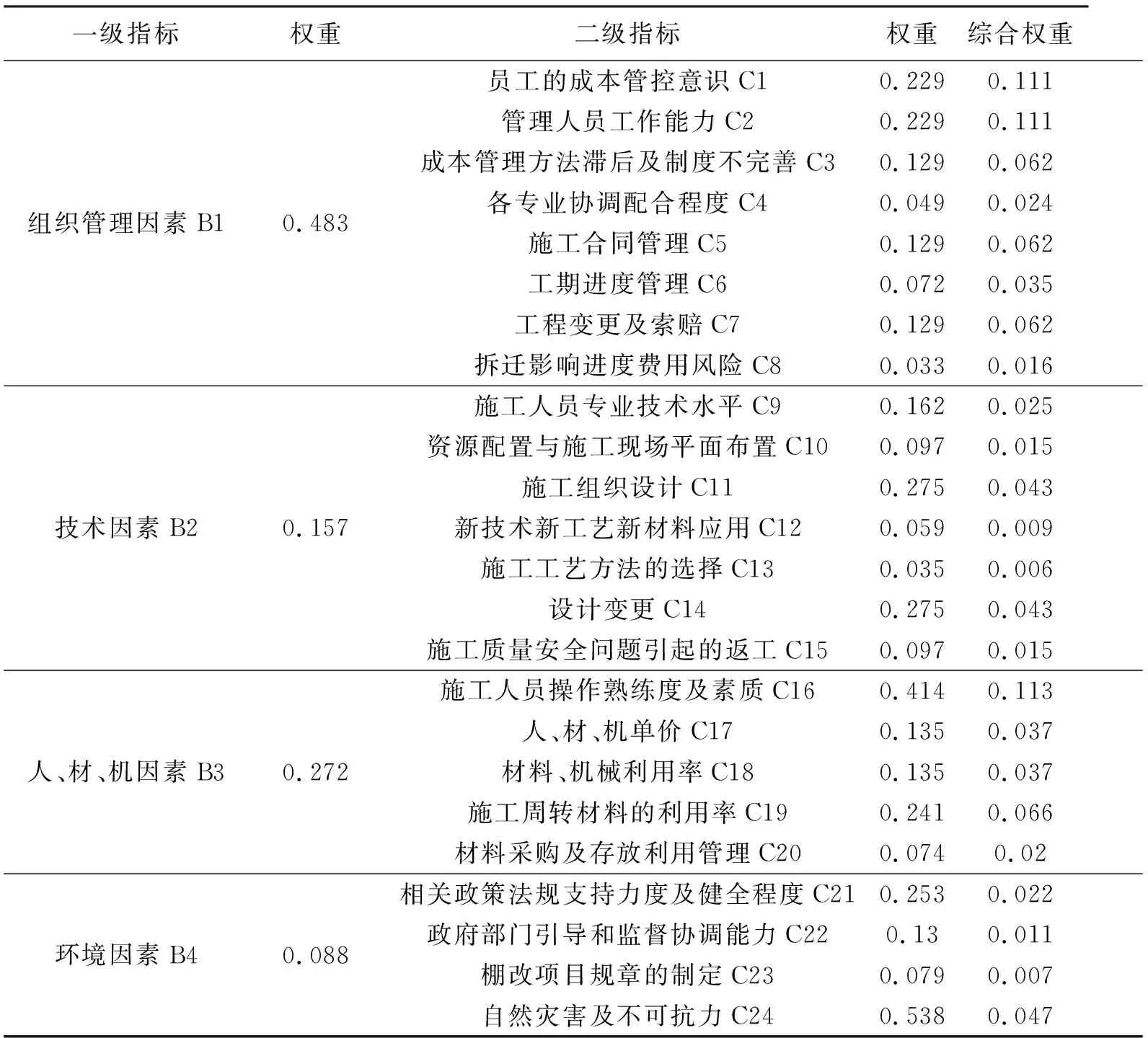

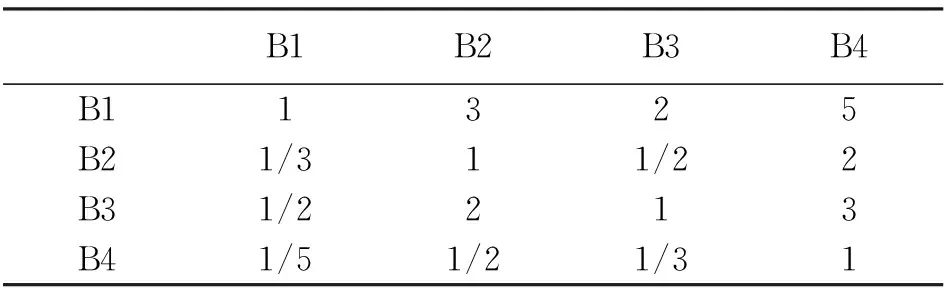

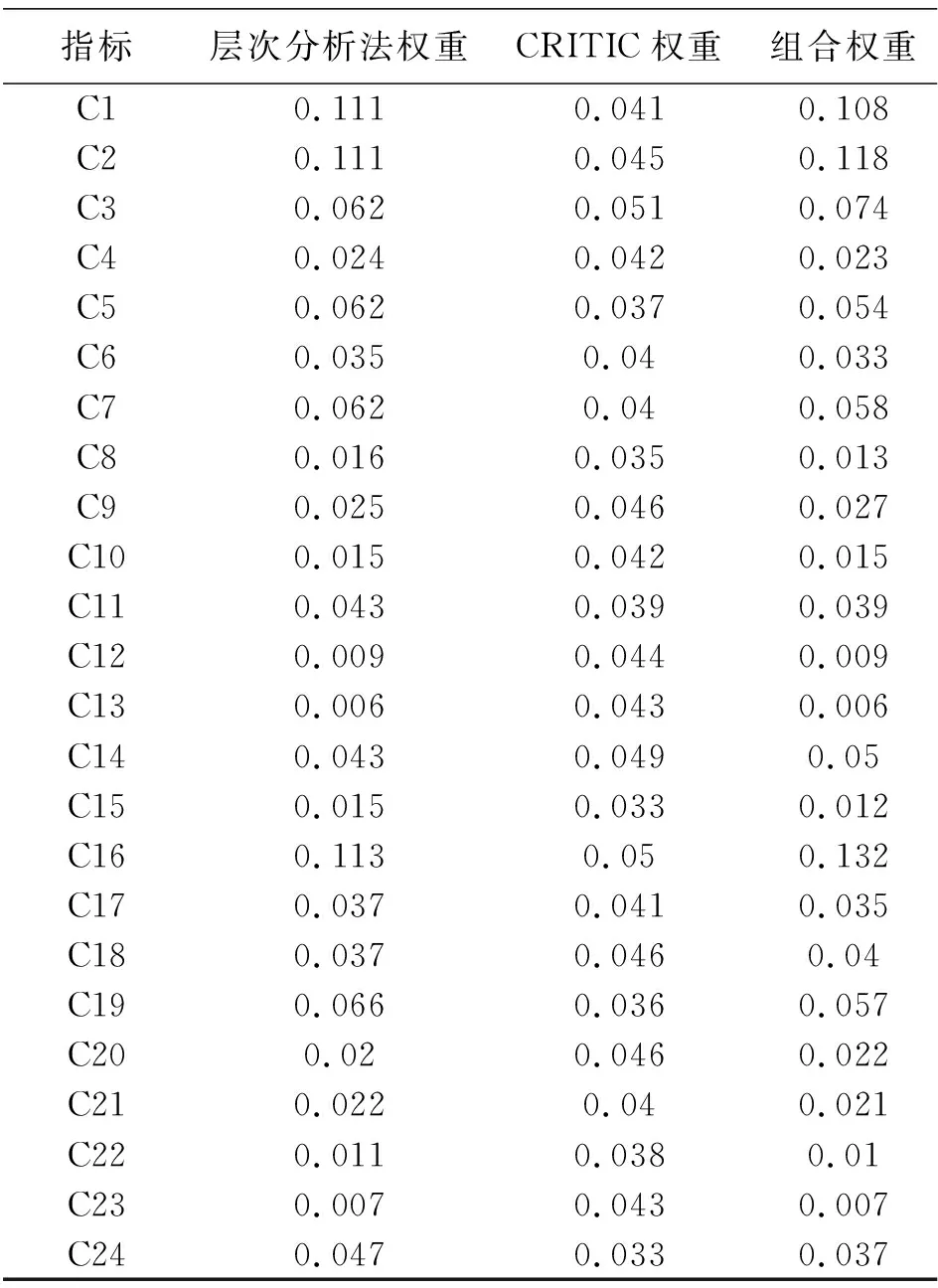

邀請上文40位專家中熟悉該項目的9位專家采用1-9標度法對評價指標的重要性進行兩兩比較,綜合專家打分結果得出相應判斷矩陣U,并且CR=0.0054<0.1,通過一致性檢驗。根據公式(1)~(4)計算可得本次研究指標層及準則層權重,其中準則層B1、B2、B3、B4權重分別為0.4829、0.1570、0.2720、0.0882,指標層權重Wi如表4所示,專家打分結果及判斷矩陣U見表5、6。

表4 指標層計算權重

表5 專家打分表

表6 U判斷矩陣

表7 綜合權重表

3.3 CRITIC指標權重

本次采用CRITIC方法計算客觀權重,運用Excel對指標數據進行標準化以及標準差的計算,并用SPSS對相關系數矩陣進行計算。

依據公式計算所得的標準差為:

δ=(0.363,0.391,0.417,0.354,0.333,0.324,0.333,0.294,0.351,0.391,0.351,0.391,0.354,0.377,0.300,0.417,0.377,0.351,0.338,0.391,0.377,0.351,0.412,0.306)

經過計算所得客觀權重向量為:

Wj=(0.041,0.045,0.051,0.042,0.037,0.040,0.040,0.035,0.046,0.042,0.039,0.044,0.043,0.049,0.033,0.050,0.041,0.046,0.036,0.046,0.040,0.038,0.043,0.033)

3.4 AHP-CRITIC綜合權重

經計算組合權重向量為:

W=(0.018,0.118,0.074,0.023,0.054,0.033,0.058,0.013,0.027,0.015,0.039,0.009,0.006,0.050,0.012,0.132,0.035,0.040,0.057,0.022,0.021,0.010,0.007,0.037)

3.5 G-TOPSIS模型評價

構造原始矩陣G以及運用公式(6)計算得到標準化決策矩陣G*:

G*=

根據上文組合權重結果W,W與G*相乘,進行權標準化矩陣D計算可得:

運用上述公式,得出該項目施工階段成本管理控制水平的最優及最劣GC-RP水平:

D+=

(0.050,0.045,0.049,0.046,0.045,0.049,0.046,0.051,0.051)

D-=

(0.000,0.000,0.000,0.000,0.000,0.000,0.000,0.000,0.000)

基于歐式距離,運用公式(9),得出項目到最優及最劣水平的距離分為:

(0.146,0.118,0.166,0.156,0.113,0.157,0.123,0.175,0.178)

(0.128,0.124,0.117,0.125,0.132,0.121,0.151,0.130,0.121)

計算與最優劣棚改項目下成本控制指標j的灰色關聯系數δij±改,帶入公式(11),可計算出灰色關聯矩陣δ±:

將計算所得δ±代入公式(12),可得到項目灰色關聯程度o±:

(0.520,0.582,0.497,0.553,0.616,0.510,0.639,0.512,0.489)

(0.566,0.564,0.657,0.667,0.564,0.625,0.555,0.656,0.665)

基于對公式(9)和(12)計算結果,運用公式(13)進行無量綱化處理可以得到:

L+=

(0.821,0.665,0.935,0.878,0.636,0.884,0.692,0.981,0.999)

L-=

(0.848,0.821,0.775,0.828,0.874,0.801,1.000,0.861,0.801)

O+=

(0.814,0.911,0.778,0.865,0.964,0.798,1.000,0.801,0.765)

O-=

(0.814,0.911,0.778,0.865,0.964,0.798,1.000,0.801,0.765)

根據無量綱計算結果,利用公式(14)做線性組合,取μ1=μ2=0.5,得到Z±:

Z+=

(0.835,0.755,0.960,0.939,0.741,0.910,0.762,0.982,0.998)

Z-=

(0.831,0.866,0.776,0.847,0.919,0.800,1.000,0.831,0.783)

運用公式(15)計算出該項目的與9個專家施工成本控制水平的貼合程度Ci:

Ci=

(0.499,0.534,0.447,0.474,0.554,0.468,0.568,0.458,0.440)

Ci的值越大說明評價對象的狀況相對越優;反之,Ci值越小,說明評價對象的狀況相對越差。該反應結果表明,該項目施工階段成本管理控制水平較好。

運用公式(16)計算得出項目的綜合得分為:

C=(87.525,86.650,

88.825,88.150,86.150,88.300,85.800,88.550,89.000)

3.6 評價結果分析

根據公式計算出九個專家的評分,再對九個評分取平均值可得棚戶改造項目施工階段成本管理水平為87.66。依據專家打分標準,分為四個層級,其中[0-60]區間內等級為“差”,區間[60-75]內等級為“中”,區間[75-90]內等級為“良”,區間[90-100]內等級為“優”,而87.66分在[75-90]這一區間內,項目管理等級水平為“良”,說明改造項目施工成本管理水平為良好,且該評價結果與A縣B片區項目實際施工成本管理狀況相一致,進一步證明該評價模型的合理性及有效性,同時可為其他類似工程項目施工階段的成本管理提供一定的指導意義。

4 結論

1)針對棚戶改造施工成本管理項目,本次研究采用文獻分析及專家訪談相結合的方式,從組織管理、技術、人材機和環境四個角度識別24個影響因素指標來構建指標體系。

2)根據識別所得指標,再利用組合賦權AHP-CRITIC模型,計算出指標因素的綜合權重,進行權重排序,可得出四個準則層相對應重要的影響因素分別為:C2管理人員的工作能力(0.118)、C16施工人員操作熟練度及素質、C14設計變更(0.05)、C24自然災害及不可抗力。

3)將A縣B片區棚戶改造項目作為研究對象,采用定性與定量相結合的方式,利用G-TOPSIS評價模型評價出項目的成本管理效果,計算可得該項目成本控制水平為87.66,成本控制水平等級為良好,與實際項目施工情況一致,證明該評價模型有效。

4)根據上文研究的因素指標,從組織管理、技術、人材機、環境等角度,針對關鍵指標采取相應的對策,優化成本管理的方法與建議,為其他棚改項目施工成本管理提供借鑒意義。未來希望多與信息化技術相結合,借鑒BIM及現代信息化技術進行施工現場管理,能更好地對棚戶改造項目施工成本管控。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

建材發展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48