規模異質性視角下產品加工標準化對茶企經營收益的影響

2023-07-03 07:02:22熊云陳江華李道和

茶葉科學 2023年3期

熊云,陳江華,李道和

1. 江西農業大學經濟管理學院,江西 南昌 330045;2. 江西農業大學人文與公共管理學院,江西 南昌 330045

產品標準化是確保農產品質量安全的有效途徑,也是促進農業轉型和現代農業高質量發展的重要手段。2003 年以來,以無公害農產品開發為切入點,陸續呈現出以龍頭企業、專業合作社、家庭農場等新型農業經營主體對無公害農產品標準和技術規范的推廣和應用,一定程度上推進了我國農業標準化進程[1]。但與發達國家相比,我國農業標準化體系還不夠完善,標準化推進的速度和效率有待提高[2]。2021 年4 月,《中華人民共和國鄉村振興促進法》明確指出要推動標準化生產,確保農產品質量安全。2022 年中央一號文件再次提出“開展農業品種培優、品質提升、品牌打造和標準化生產提升行動”。標準化生產已成為現代農業發展的必然選擇。

農業標準化相關研究比較豐富,學界主要從經營主體[3-4]、品質感知[5]、外部規制[6-7]、組織稟賦[8]和制度信任[9]等方面對農業標準化的影響因素展開了卓有成效的研究。但農業加工標準化仍然是學界關注的重要領域,已有文獻主要探討了標準化的發展模式和績效評估。有學者基于組織管理角度,將農業標準化發展模式劃分為政府主導型和市場主導型等兩大類[10-11];也有學者基于規模經濟視角將農業標準化發展模式劃分為適度規模和過大規模兩類[2]。農業標準化的績效評估可分為環境收益和經營收益兩方面。從環境收益視角來看,標準化生產維護了產地環境質量,促進了農業綠色與產業發展[12];從經營收益視角來看,與非標準化生產相比,示范區標準化的農業經濟總產值和畝均產值顯著提高[13],經濟效益良好[14]。上述文獻為本研究評估標準化的經營收益提供了分析思路和理論基礎,但仍然存在一些不足:一是研究對象上,多集中于微觀農戶、農場、示范區、合作社,鮮有學者從企業視角驗證標準化的經營收益效果;二是分析維度上,多基于組織認證、要素供給、生產管理、品質控制等維度來考量標準化的實施情況[2,4],鮮有學者從標準化的不同維度展開研究;三是研究視角上,從實證上檢驗規模異質性視角下標準化與經營收益之間關系的研究也不多見。

我國是茶葉生產、消費和出口大國[15]。據統計,2021 年我國茶園面積為326.41 萬hm2,約占世界總面積的60%,茶產量為318 萬t,約占世界總產量的40%以上,茶葉國內銷售總額為3 120 億元,出口量為36.94 萬t,出口額為148.53 億元,位居世界第一。但從國內茶企經營情況來看,規模普遍偏小,標準化水平較低,生產的茶產品差異性較大,難以達成消費的連續性;從國際貿易視角來看,茶葉加工標準化能力不足也制約著我國茶葉貿易比較優勢的形成和全球價值鏈地位的提升[16-17]。基于茶產品品質改進、競爭力提升和市場信任度增加的考量[17-18],加工標準化仍然是當前茶企破解內需疲軟和外需壁壘阻隔的有效路徑。2023 年中央一號文件明確指出,要實施農產品加工業提升行動,推動鄉村產業高質量發展。依據于冷[19]對農業標準化的界定和我國茶葉標準化體系[20],茶產品加工標準化是國家、行業、地區和企業為規范茶葉加工活動,對茶葉質量形成過程制定標準并進行控制,使之達到某個既定標準,以生產標準化的統一茶產品,實現茶產品品質改進和效益提升。本研究根據茶產品加工特點,主要從加工方式、拼配工藝、感官審評等方面衡量加工標準化。

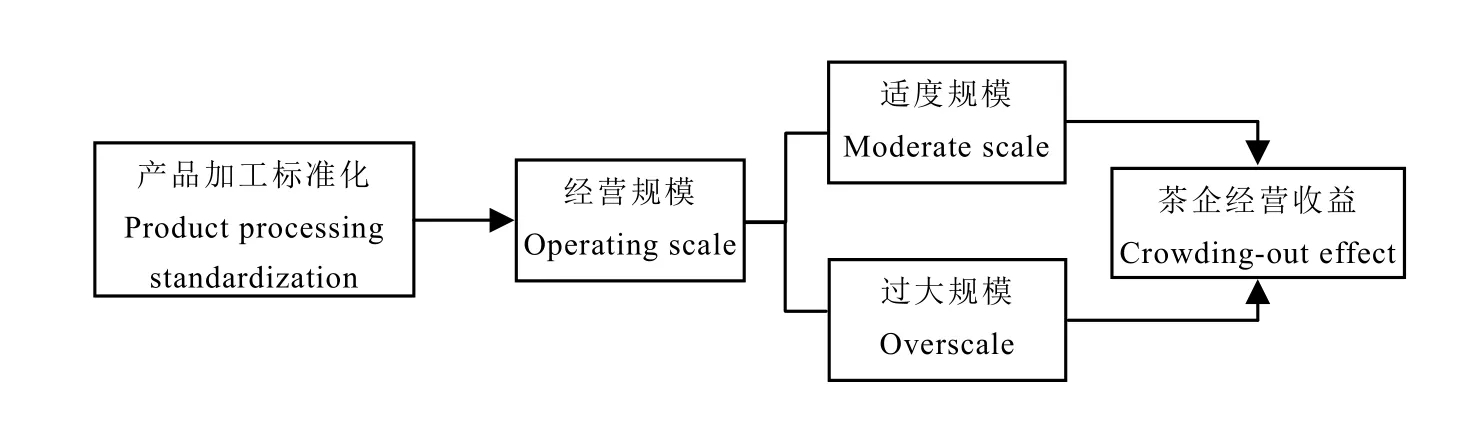

經濟理性是茶企生產決策的出發點。標準化的正外部性能否與茶企經營收益目標相容,直接關系到茶企對產品加工標準化采納的持久性和可信賴度。此外,標準化生產是以規模經營為基礎和前提[2],規模經營具有低成本優勢,能夠化解茶企標準化生產經營管理的高成本、高風險束縛;同時又能提高茶產品質量,具有增加市場辨識度、降低交易成本和實現優質優價等經濟功能。而基于適度規模理論,也有學者提出過大的經營規模會造成新技術經濟效應增長難的問題[21]。因此,本研究試圖從規模異質性視角探究產品加工標準化對茶企經營收益的影響。

1 理論分析與研究假說

依據預期收益理論,經濟效應是茶企加工標準化采納的根本驅動力。茶葉作為典型的高價值農產品,市場化程度較高,茶企加工標準化的采納有利于其經營收益的增加。加工標準化對茶企經營收益的影響機理體現在3 個方面:一是質量信號傳導機制。茶產品質量信息的隱蔽性可能誘發茶葉原料供應的以次充好等行為,擾亂市場秩序。而加工環節的標準化可實現茶產品從“產前原料供應—產中工藝應用—產后品質檢測”的追蹤溯源,可有效規避生產端的質量問題,降低交易成本和茶企經營風險。二是制度推動機制。茶企加工標準化經營收益的獲得離不開制度推動。國家標準、行業標準、地方標準和企業標準是制度推動的重要構成,通過強制性和指導性等標準促使茶企對原有生產模式或制度進行強制性或誘致性制度變遷,優化茶企加工全過程的要素配置,易達成技術擴散效應,利于品牌建設,促使茶企獲取穩定長期收益。三是生產性努力行為的市場激勵機制。加工標準化是過程管控和結果導向的綜合集成。具體表現在:(1)過程管控主要包括加工方式和加工工藝。研究表明,相較于傳統加工方式,機器加工參數恒定,產能和效率更高[22],可確保同一系列不同批次茶葉質量的穩定。拼配工藝是茶葉加工過程中一道獨特而又重要的工藝,通過拼配技術“揚長避短、顯優隱次、高低平衡”,是提升茶葉品質和保持客戶黏性的重要手段,對茶企經營收益提升效果明顯[5,23]。(2)結果導向是以感官審評來測度,通過茶葉的外形和內質來評判。從企業角度來看,制定茶葉感官審評標準,重視茶葉品質的穩定性,本質上是提高了茶葉的商業價值。企業通過過程管控的改變升級和結果導向的優化完善,形成一個“越努力—更標準—越受市場青睞”的正向反饋關系,實現收益顯著增加。據此,本研究提出如下假說。

H1:產品加工標準化對茶企經營收益有顯著正向影響。

H1a:機器加工對茶企經營收益有顯著正向影響。

H1b:拼配工藝對茶企經營收益有顯著正向影響。

H1c:感官審評對茶企經營收益有顯著正向影響。

作為支撐茶企標準化生產經營的重要內在稟賦,經營規模直接影響產品加工標準化的經營收益。主要體現在3 個方面的效應:一是規模效應。依據規模經濟理論,經營規模的擴大可以降低加工標準化采納的平均成本,提高利潤水平,帶來規模效應。二是要素集聚效應。經營規模的擴大,對資本、勞動、技術等生產要素的需求增加、吸納力增強[24]。生產要素的集聚,一方面對未來多期經營具有專用資產的“鎖定功能”[25];另一方面會產生向心力,使茶企擁有更強的要素配置能力和外部資源獲取能力,兩方面作用下共同驅動茶企加工標準化的經濟功能,增強茶企產品加工標準化的經營收益。三是目標效應。經營規模不同,茶企經營目標存異。小規模茶企囿于要素稟賦局限和資源配置能力較弱,生產決策更具風險規避傾向,產品加工標準化水平相對有限,標準化的經濟效應不及規模較大的茶企。而規模茶企基于品牌打造需要和效應感知能力,標準化的生產屬性更強,產品更受市場青睞,增收效果更明顯。

基于農業適度規模理論,內部要素與生產經營手段的匹配性是農業企業實現收益最大化的必要條件[21]。即當經營規模達到一定程度后,經營規模的繼續擴大會導致要素間配置不合理,對產品加工標準化經營收益的影響由規模效應轉變為擠出效應。據此,本研究提出如下假說。

H2:產品加工標準化對茶企經營收益的影響因經營規模而異,存在門檻效應。

圖1 為本研究的理論框架圖。

圖1 規模異質性視角下產品加工標準化對茶企經營收益影響的分析框架Fig. 1 Analytical framework of the impact of product processing standardization on tea firms’ income from the perspective of scale heterogeneity

2 模型與變量

2.1 模型設定

2.1.1 基準回歸模型

為考察產品加工標準化對茶企經營收益的影響,本研究設定如下計量模型:

式中,Yi為茶企銷售收入;Ai為茶企產品加工標準化的虛擬變量,Ai=1 表示茶企設置了專門的企業加工標準,Ai=0 表示茶企未設置專門的企業加工標準;Xi為茶企經營者特征和茶企經營特征等控制變量;τ、βi是待估系數;εi是誤差項。

基于上述模型的內生性討論。一方面,該模型可能存在反向因果和遺漏變量導致的內生性問題。關于產品加工標準化與茶企銷售收入之間可能存在反向因果問題,一般而言,銷售收入高的茶企深知迎合市場需求的必要性,有更大的概率進行產品加工標準化。關于模型可能存在遺漏變量,如企業家才能及其性格特征、外部政策和市場環境等,不僅會影響茶企的產品加工標準化行為,而且會對茶企的銷售收入產生直接影響。另一方面,模型還可能存在自選擇問題。在很大程度上,茶企的產品加工標準化行為是基于自身特征和比較優勢做出的自選擇,并非隨機產生。

為克服上述內生性問題,提出兩種應對方案。一是應對反向因果和遺漏變量問題采用工具變量(IV)法,二是應對自選擇問題采用處理效應模型(TEM)。與傾向得分匹配法(PSM)相比,TEM 能夠在解決選擇性偏差和內生性問題時,同時考慮可觀測變量和不可觀測變量的影響,估計結果更有效。處理效應模型的估計原理與兩階段最小二乘法(2SLS)的估計原理類似,但要求內生變量為虛擬變量[26],由兩階段組成,第一階段是決策方程,估計茶企進行產品加工標準化的概率;第二階段是銷售收入方程,測度產品加工標準化行為和其他因素對茶企銷售收入的影響。

2.1.2 門檻效應模型

為進一步檢驗規模異質性視角下產品加工標準化對茶企經營收益的影響,借鑒Hansen[27]的思路,結合理論分析,在模型(1)的基礎上構建如下雙重門檻效應模型:

式中,qi為門檻變量,即為經營規模,γ1、γ2為具體門檻值,α1、α2、α3分別表示3 個樣本區間產品標準化的估計系數,δ1i、δ2i、δ3i分別表示3 個樣本區間除規模以外的各控制變量的估計系數。

2.2 數據來源

數據來源于課題組2021 年11 月至2022年1 月圍繞江西省南昌、景德鎮、撫州、贛州、吉安、九江、上饒、宜春、鷹潭等9 個地級市開展的茶企茶產品標準化調研,此次調研涵蓋了茶企的經營者基本特征、經營特征、經營收益及分環節產品標準化情況等。根據隨機抽樣方法,采用線上問卷調查形式,剔除無效樣本、不含加工環節的茶企樣本及關鍵變量中有缺失值的樣本后,共選取326 個樣本進行研究。

2.3 變量說明

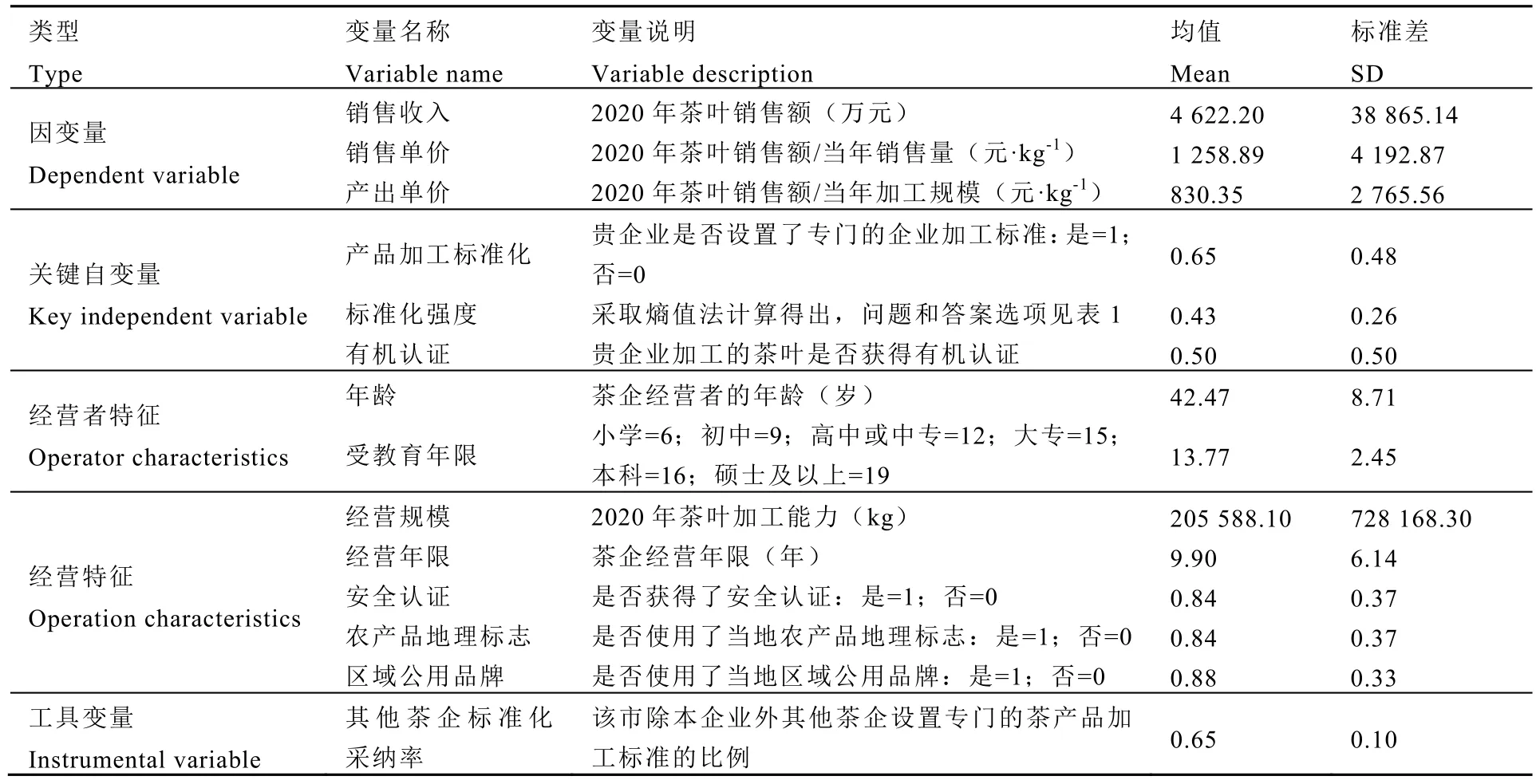

研究產品加工標準化對茶企經營收益的影響,因變量為銷售收入,同時采用銷售單價(即單位銷售產品銷售額)和產出單價(即單位加工產品銷售額)來衡量產品標準化溢價效應和茶企經營績效情況進行穩健性檢驗。

產品加工標準化是本研究的關鍵自變量,基于不同茶類加工標準的不一致,以“貴企業是否設置了專門的企業加工標準”作為產品加工標準化的代理變量。雖然不同茶類加工標準存異,但在感官指標、理化指標等方面存在一致化的標準要求,在現有數據的基礎上,參照GB/T 32744—2016《茶葉加工良好規范》和GH/T 1077—2011《茶葉加工技術規程》,選取加工方式、拼配工藝、感官審評等方面問題獲取,采用熵值法得出加工標準化強度指標(表1)進行穩健性檢驗。同時,基于有機認證作為一種與國際接軌的認證制度,企業茶產品的有機認證情況在一定程度上可以衡量標準化的實施情況,進一步以“貴企業加工的茶葉是否獲得有機認證”表征企業加工標準化進行驗證。

表1 基于熵值法的茶產品加工標準化強度指標權重Table 1 The index weight of tea processing standardization intensity based on Entropy method

經營規模為門檻變量。基于產業鏈視角,茶葉加工是茶葉商品化和質量屬性穩定的關鍵環節,連接茶產品價值鏈的上下游,因此,加工能力是茶企經營規模的一個著力反映,以“2020 年茶企茶葉加工能力”作為經營規模的代理變量。

控制變量涵蓋了經營者特征和企業經營特征兩大類,具體包括年齡、受教育年限、經營規模、經營年限、茶產品安全認證、農產品地理標志和區域公用品牌。

基于基準回歸模型可能存在的反向因果和遺漏變量問題,在工具變量的選擇上,借鑒Rozelle 等的研究思路[28-30],本研究選取該市除本企業外的其他茶企設置茶產品加工標準的比例來反映當地其他茶企標準化采納率指標,作為茶企產品加工標準化的工具變量。因為茶企行為決策具有跟隨行為特征,會受到同一地級市其他茶企標準化采納率的影響,工具變量與本企業的產品加工標準化行為具有強相關性;然而其他企業的標準化采納率對于本企業的經營收益而言是外生的,與影響企業經營收益的不可觀測變量無關。故選用該市其他茶企標準化采納率作為本企業產品加工標準化的工具變量具有理論上的合理性。

各變量的描述性統計見表2,統計結果顯示,64.80%的茶企設置了專門的茶產品加工標準;茶企經營者平均年齡為42.47 歲,受教育年限約為14 年,維持在高中或中專水平;茶企平均經營規模為20.56 萬kg,經營年限約為10 年;80%以上的茶企均獲得了茶產品安全認證、使用了當地農產品地理標志和當地區域公用品牌。經計算,對比設置產品加工標準和未設置產品加工標準企業的基本情況發現,前者的銷售收入是后者的4.95 倍,銷售單價、產出單價、標準化強度和有機認證均高于后者。

表2 變量定義與描述Table 2 Definition and description of variables

3 模型估計結果與分析

3.1 產品加工標準化對茶企經營收益的影響分析

3.1.1 基準回歸與工具變量法估計

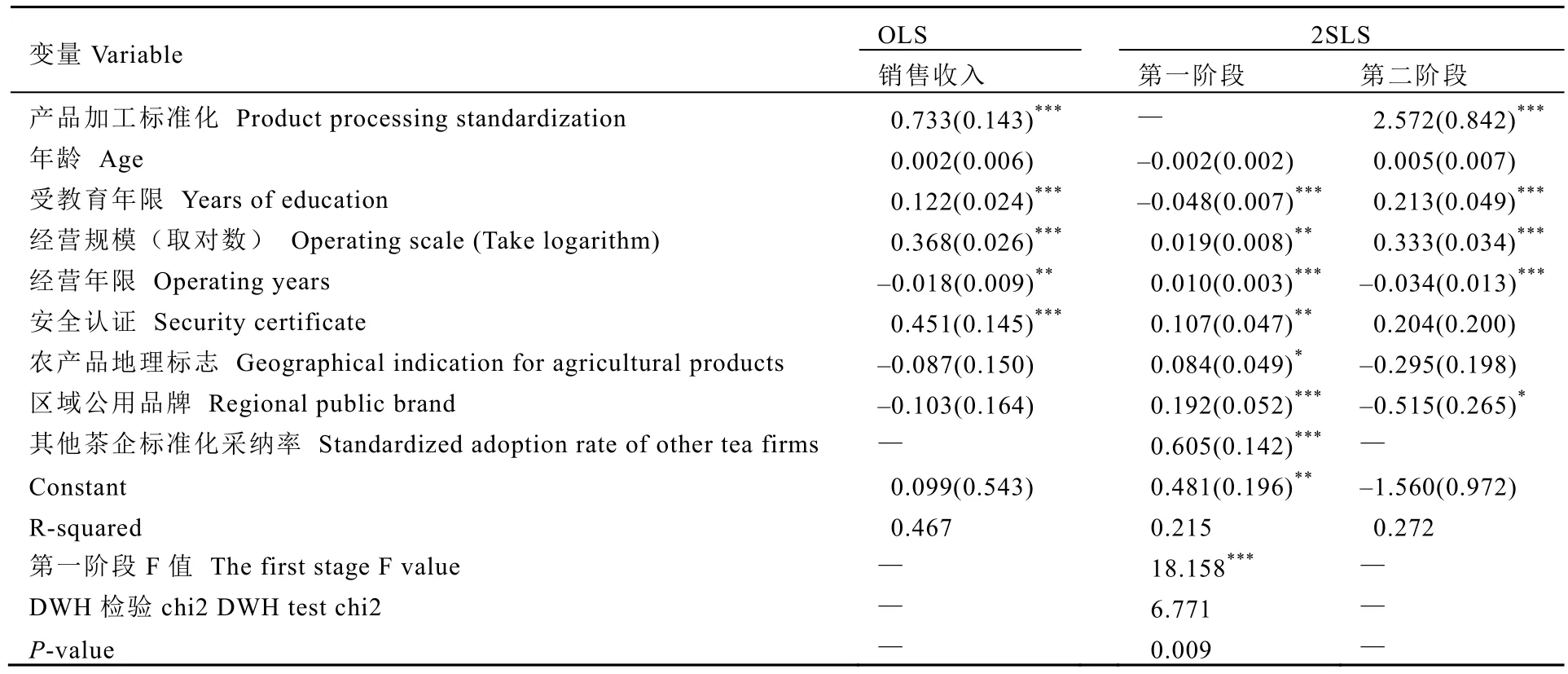

產品加工標準化對茶企經營收益影響的基準回歸結果顯示(表3),產品加工標準化的系數為0.733,且在1%水平上顯著,說明產品加工標準化的采納能夠促進茶葉銷售收入的增加。基于基準回歸結果可能會因為反向因果和遺漏變量問題導致估計偏誤,為此,選取該市其他茶企標準化采納率作為加工標準化的工具變量,進行兩階段最小二乘法估計。由表3 可知,DWH 檢驗結果在1%水平上顯著,說明產品加工標準化是內生解釋變量。在第一階段估計中,工具變量的系數在1%水平上顯著,且F值大于10,根據Stock 等[31]的判斷標準,故拒絕了弱工具變量假設。在第二階段估計中,產品加工標準化的系數為2.572,且在1%水平上顯著。進一步表明,產品加工標準化顯著提高了茶企的銷售收入。

表3 產品加工標準化對茶企經營收益的影響分析:基準回歸和工具變量法Table 3 Analysis of the impact of product processing standardization on tea firms’ income: baseline regression and IV method

從控制變量來看,受教育年限顯著促進了茶企銷售收入的增加。一定程度上,企業經營者的受教育水平是企業家才能的代理變量,受教育水平越高,其經營管理、營銷能力也更強,對茶產品銷售收入有顯著的促進作用。經營規模顯著促進了茶企銷售收入的增加,這得益于規模經濟作用的結果,集聚人力、資金、信息、技術等綜合資源優勢促收益增長。經營年限對茶企銷售收入有顯著負向影響,可能的原因在于經營年限越長,經營管理模式趨于固化,經營者桎梏于對茶產業經營的原有認知,難以跳出“信息繭房”,對形勢變化的反映、調整慢,嚴重影響茶企經營收益。

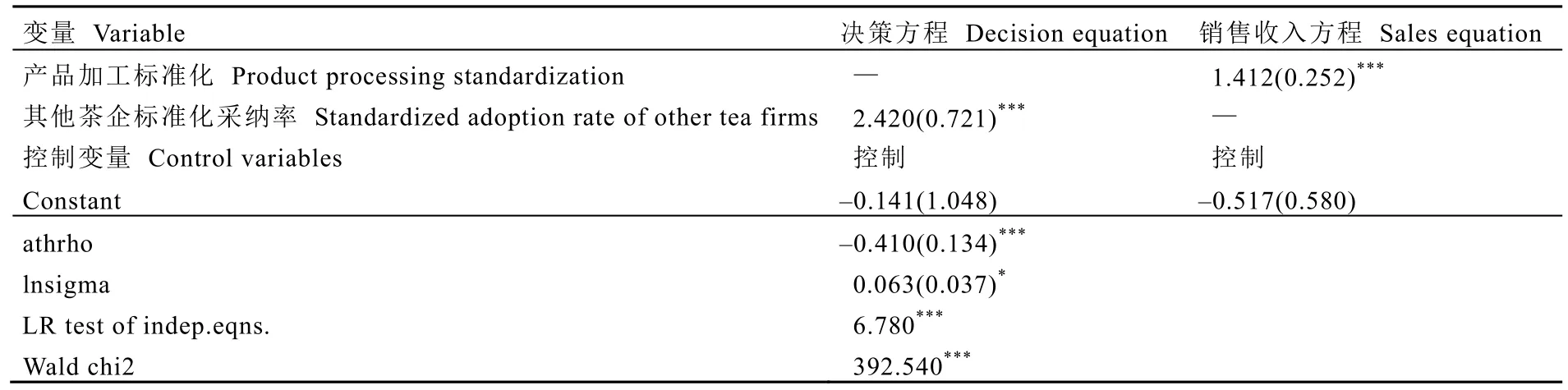

3.1.2 TEM 估計

基于基準回歸模型可能存在自選擇問題,即茶企產品加工標準化并不是隨機的,屬于自選擇的結果,在一定程度上存在非隨機的選擇而引發估計偏誤的可能。TEM 是解決該類問題較為有效的方法,并且使用極大似然估計(MLE),更好地避免效率損失問題。結果如表4 所示,決策方程中該市其他茶企標準化采納率的估計系數在1%水平上顯著,說明工具變量與內生解釋變量具有顯著的正相關。且似然比(LR)內生性檢驗在1%水平上拒絕了決策方程和銷售收入方程相互獨立的原假設,說明存在由不可觀測變量導致的估計偏誤。銷售收入方程中TEM 估計結果表明,相較于未設置茶產品加工標準的企業,設置了產品加工標準的企業的銷售收入更高,且在1%水上顯著。由此可以判斷,TEM 估計結果穩健。

表4 產品加工標準化對茶企經營收益的影響分析:處理效應模型Table 4 Analysis of the impact of product processing standardization on tea firms’ income: TEM

基于TEM 估計,可以預測出設置茶產品加工標準條件下和未設置茶產品加工標準條件下茶企的銷售收入,進而測算設置茶產品加工標準的平均處理效應。結果顯示(表5),取對數后,設置茶產品加工標準和未設置茶產品加工標準的企業銷售收入分別為 6.232 和5.665,設置茶產品加工標準對企業銷售收入影響的平均處理效應(ATE)為0.567,且在1%水平上顯著。從銷售收入的變化看,在控制了可觀測變量和不可觀測變量的情況下,設置茶產品加工標準會使得茶葉銷售收入增加10.01%。

表5 產品加工標準化對茶企經營收益的平均處理效應Table 5 Average treatment effect of product processing standardization on tea firms’ income

3.1.3 穩健性檢驗

為驗證分析結果的穩健性,進一步采用分位數回歸和更換關鍵變量兩種方式進行穩健性檢驗。

表6 為分位數回歸結果。分位數回歸使用殘差絕對值的加權平均作為最小化的目標函數,相較于基準回歸模型,不易受極端值影響,且能夠提供不同分位數條件下解釋變量對被解釋變量的作用機制[32]。本研究考察了產品加工標準化對銷售收入分布的0.25 分位點、0.50 分位點和0.75 分位點產生的影響。結果顯示,在各銷售收入分位點處,產品加工標準化對茶企銷售收入均產生了顯著的正向影響,表明本研究估計結果是穩健的。

表6 產品加工標準化對茶企經營收益的影響分析:分位數回歸Table 6 Analysis of the impact of product processing standardization on tea firms’ income: quantile regression

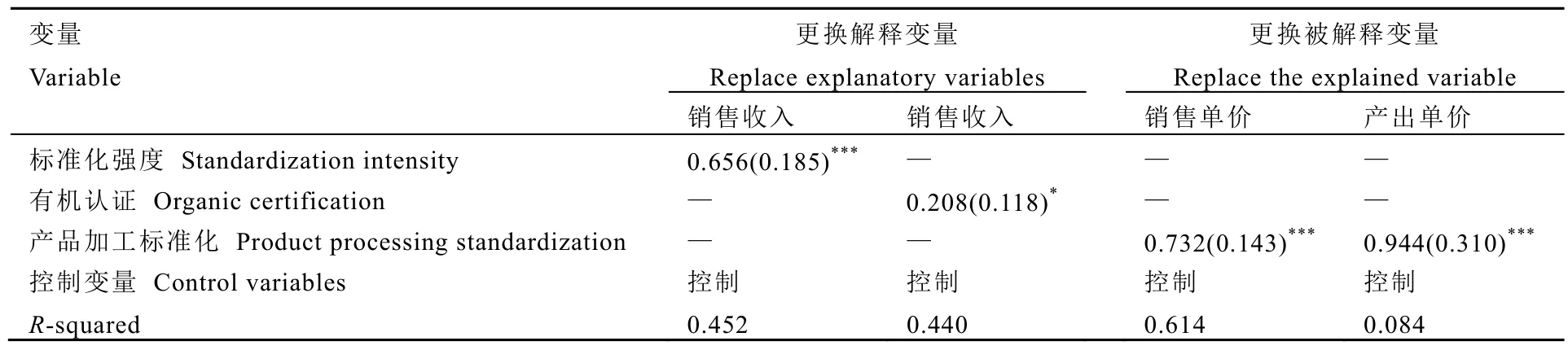

表7 為更換解釋變量和被解釋變量的研究結果。更換解釋變量為標準化強度進行檢驗,通過加工標準化不同維度的綜合測度能夠較好地衡量茶企加工標準化的行為屬性,結果顯示,標準化強度在1%水平上顯著為正,表明標準化強度顯著促進了茶企銷售收入的增加。進一步更換解釋變量為有機認證,采用“是否獲得有機認證”能夠較好地衡量產品標準化,結果顯示,有機認證在10%水平上顯著為正,表明有機認證顯著促進了茶企銷售收入的增長。更換被解釋變量為銷售單價,產品加工標準化在1%水平上顯著為正,表明產品加工標準化顯著促進了茶葉銷售單價的提高,標準化溢價效應得以體現。進一步更換被解釋變量為產出單價,產品加工標準化在1%水平上顯著為正,表明產品加工標準化顯著促進了茶企產出單價的提高,茶企經營績效得以提升。在更換關鍵變量的情況下,產品加工標準化的經濟效應依然顯著,說明本研究估計結果具有穩健性。

表7 產品加工標準化對茶企經營收益的影響分析:替換關鍵變量Table 7 Analysis of the impact of product processing standardization on tea firms’ income: replace key variables

3.1.4 加工標準化不同維度對茶企經營收益的影響分析

為考察加工標準化不同維度對茶企經營收益的影響,進一步將標準化強度指標劃分為加工方式、拼配工藝、感官審評3 個維度進行驗證,其中感官審評用測度標準化強度的口感、一致性、外形3 個問項的熵值法得分求和得出。結果顯示(表8),加工方式對茶企經營收益的影響不顯著,拼配工藝和感官審評分別在10%、1%水平上顯著為正。進一步分析發現,在標準化強度測量指標中,茶企拼配工藝的應用度最低,僅46.55%,其他方面的應用均達到了74.14%以上。可見茶葉拼配工藝還存在較大的應用空間,技術專用性對茶企增收潛力大。

表8 基于標準化強度導向的茶企經營收益分析Table 8 Analysis of tea firms’ income based on Standardization intensity orientation

3.2 規模異質性視角下產品加工標準化對茶企經營收益的影響

根據理論分析,產品加工標準化對茶企經營收益的影響應考慮到經營規模的異質性,一方面,規模經營具有規模效應,能夠實現單位茶產品加工標準化過程中的各項要素投入成本的最小化和標準化效率的最大化,對標準化經營收益的提高具有促進作用;另一方面,過大的經營規模可能會存在受資源稟賦約束使得標準化過程中的監督管理成本大幅增加,進而對標準化的經營收益產生“擠出效應”。

3.2.1 門檻效應模型估計

為考察不同規模水平下產品加工標準化對茶企經營收益的影響,借鑒Hansen[27,33]的門檻效應分析思路,首先確定是否存在門檻及門檻個數,再基于門檻效應模型進行參數估計。本研究采取Bootstrap 法反復抽樣5 000次,表9 為經營規模的單一門檻和雙重門檻效應檢驗,結果顯示,單一門檻模型和雙重門檻模型均在1%水平上通過了顯著性檢驗,兩個門檻值95%的置信區間均符合。根據識別出的門檻值將經營規模劃分為3 個區間:小規模經營水平(經營規模≤3 790.250 kg)、中規模經營水平(3 790.250 kg<經營規模≤48 818.360 kg)、大規模經營水平(經營規模>48 818.360 kg)。

表9 經營規模門檻效應檢驗Table 9 Test of operating scale’s threshold effect

根據經營規模的門檻值將樣本分區間回歸發現(表10),當經營規模不超過3 790.250 kg時,產品加工標準化對茶企經營收益的影響系數為0.615,在1%水平上顯著;當經營規模處于>3 790.250~48 818.360 kg 時,產品加工標準化的系數為0.706,在1%水平上顯著;而當經營規模超過48 818.360 kg 時,產品加工標準化的系數不顯著。說明適度規模經營范圍內,產品加工標準化具有顯著的增收效應,經營規模的擴大有利于產品加工標準化的經營收益的提高,但當經營規模擴大到一定程度后,交易費用和組織管理成本共同決定了企業的邊界[34],茶企加工標準化對經營收益的正向影響被抵消。

表10 門檻回歸估計結果Table 10 Threshold regression estimation results

3.2.2 異質性分析

出于估計結果穩健性考慮,將經營規模按分位數劃分為小規模經營水平、中規模經營水平和大規模經營水平3 組。回歸結果如表11所示,小規模水平和中規模水平下產品加工標準化均在1%水平上顯著,系數分別為0.641、0.698,即中規模經營水平下產品加工標準化對經營收益的影響要大于小規模經營水平;而大規模水平下產品加工標準化的系數不顯著,與上文分析結果一致。進一步將小規模經營水平和中規模經營水平的茶企定義為適度規模茶企,反之為過大規模茶企,同時在模型中引入產品加工標準化與過大規模茶企的交互項進行檢驗(表11)。OLS 估計結果顯示,交互項系數在1%水平上顯著為負,表明過大規模經營水平對產品加工標準化的經營收益產生了“擠出效應”,適度規模經營才能顯著發揮產品加工標準化對茶企增收的積極作用。2SLS 和TEM 估計中交互項系數均在1%水平上顯著為負,進一步證實了估計結果的穩健性。

表11 規模異質性視角下產品加工標準化對茶企經營收益的影響:按分位數分組Table 11 The impact of product processing standardization on tea firms’ income from the perspective of scale heterogeneity: grouped by quartile

4 結論與政策啟示

農業標準化是我國農業未來發展的方向,農業標準化推行的廣度和持久度最終取決于標準化經營收益的提高。本研究發現:(1)產品加工標準化顯著促進了茶企經營收益的增加,其中拼配工藝、感官審評促進作用顯著,相較于未采取加工標準化的企業,采用加工標準化的企業的銷售收入能高出10.01%。(2)異質性分析發現,產品加工標準化對茶企經營收益的影響存在規模異質性。產品加工標準化對中規模經營茶企經營收益的促進作用大于小規模經營茶企,對大規模經營茶企作用不顯著。適度規模范圍內,經營規模的擴大促進了產品加工標準化對茶企經營收益的影響;過大規模經營則會對產品加工標準化的經營收益產生“擠出效應”。受限于本研究樣本主要來自于江西省茶企調研數據,基本以紅茶和綠茶生產為主,故得出的結論可能具有區域性特征,后續需進一步擴充跨省樣本數據深化研究。

基于上述主要結論,得到以下政策啟示。一是要積極引導并加大茶企產品加工標準化的推廣和應用,鼓勵未實施標準化的茶企積極采納;同時建議企業將拼配工藝納入標準化體系之中,優化標準化生產經營模式以提高茶企資源配置效率,使其朝高產、高質、高效之路發展。二是倡導適度規模范圍內,要繼續推進并鼓勵茶企通過多種途徑擴大經營規模,充分激發產品加工標準化的增收效應,重視茶企產品加工標準化的應用和實施,同時要規避規模茶企盲目擴大經營規模。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

口腔護理用品工業(2021年4期)2021-11-02 08:22:56

今日農業(2020年19期)2020-12-14 14:16:52

中國公路(2017年9期)2017-07-25 13:26:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年8期)2015-04-17 03:32:51

中國質量與標準導報(2014年9期)2014-02-28 22:25:45

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46