電化學儲能電站財務評價參數及盈利能力分析

2023-07-01 07:12:50仲雅娟李興才

上海節能 2023年6期

關鍵詞:財務

仲雅娟 李興才

1.上海電力設計院有限公司

2.上海能源科技發展有限公司

0 引言

伴隨著我國碳達峰、碳中和目標的不斷推進,火力發電等傳統電力在我國電力供給市場所占份額呈逐年下降趨勢,新能源清潔發電技術將成為我國未來電力供應市場的中堅力量[1]。近年來,隨著儲能電池技術的不斷發展,儲能電站在電力系統中承擔的負荷調節、配合新能源接入、彌補線損、功率補償、提高電能質量、孤網運行、削峰填谷等作用逐漸顯現,因此,儲能技術未來在提升能源資源供應保障能力和加快建設新能源供給消納體系等方面具有較廣泛的應用。

1 電化學儲能電站概述

按照儲能的技術分類,可分為物理儲能和化學儲能兩種。目前一般應用較多的是抽水蓄能、飛輪蓄能、熔融鹽儲熱、超導電磁蓄能以及電化學儲能、氫氣儲能等多種形式[2]。在上述儲能類型中,電化學儲能具有技術成熟,建設周期短,產品功率和容量可根據不同應用需求靈活配置,充放電響應速度快等優點,因此在電網調峰調頻中應用廣泛。電化學儲能主要通過電池內部不同材料間的可逆電化學反應實現電能與化學能的相互轉化,通過電池完成能量儲存、釋放與管理,目前電化學儲能電站一般采用磷酸鐵鋰電池組。

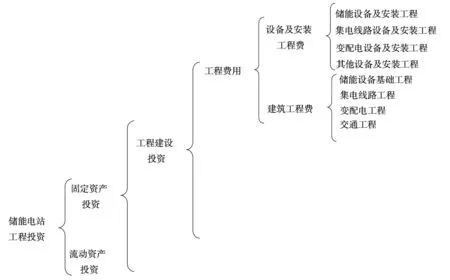

2 電化學儲能電站建設投資分析

按照建設工程總投資劃分,儲能電站總投資一般由固定資產投資和流動資產投資組成。其中,固定資產投資又分為工程建設投資和建設期利息組成,各項費用組成見圖1所示。

圖1 儲能電站總投資組成

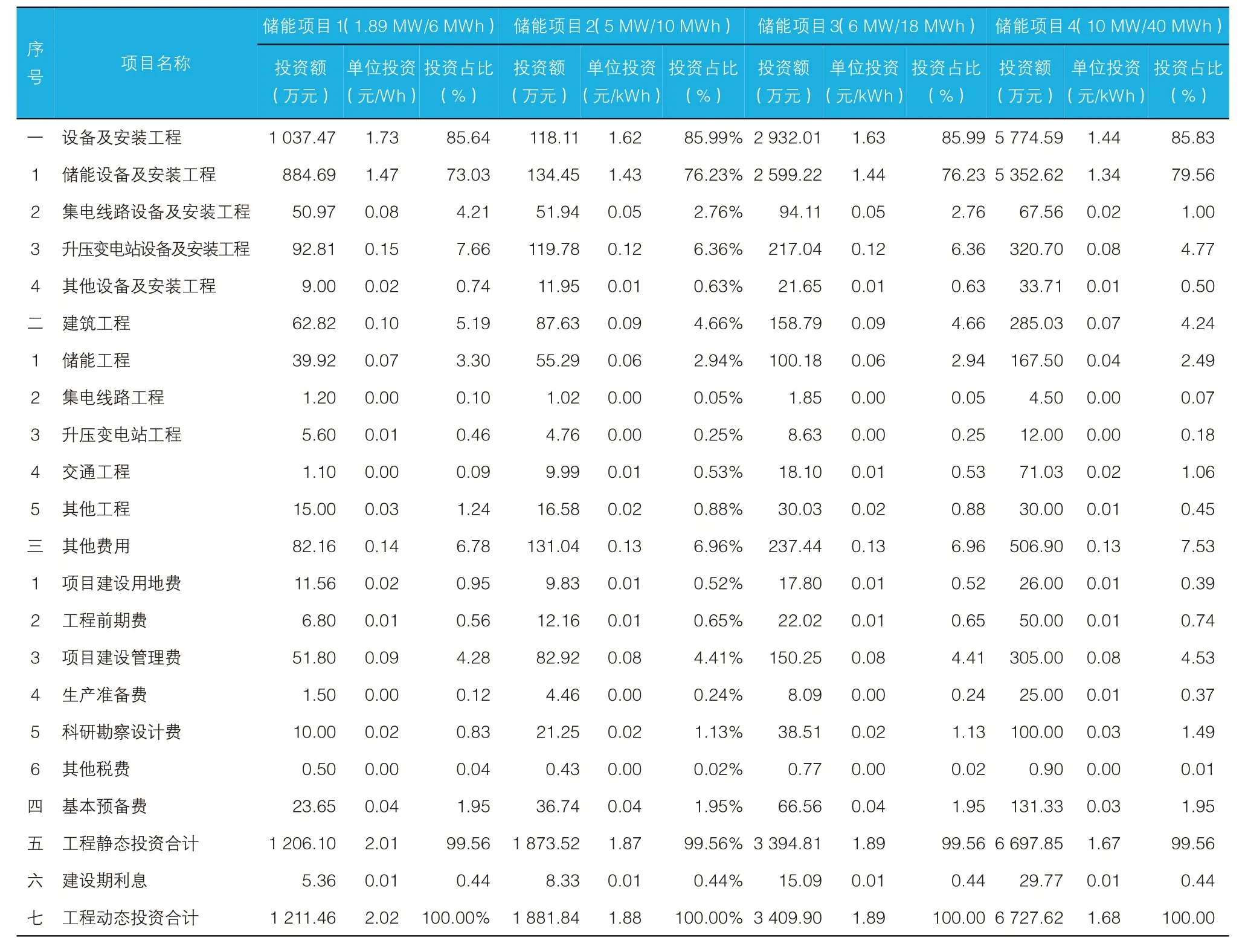

本文統計了四個典型分布式電化學儲能電站的建設投資相關數據(詳見表1)。

表1 典型分布式電化學儲能電站建設投資組成

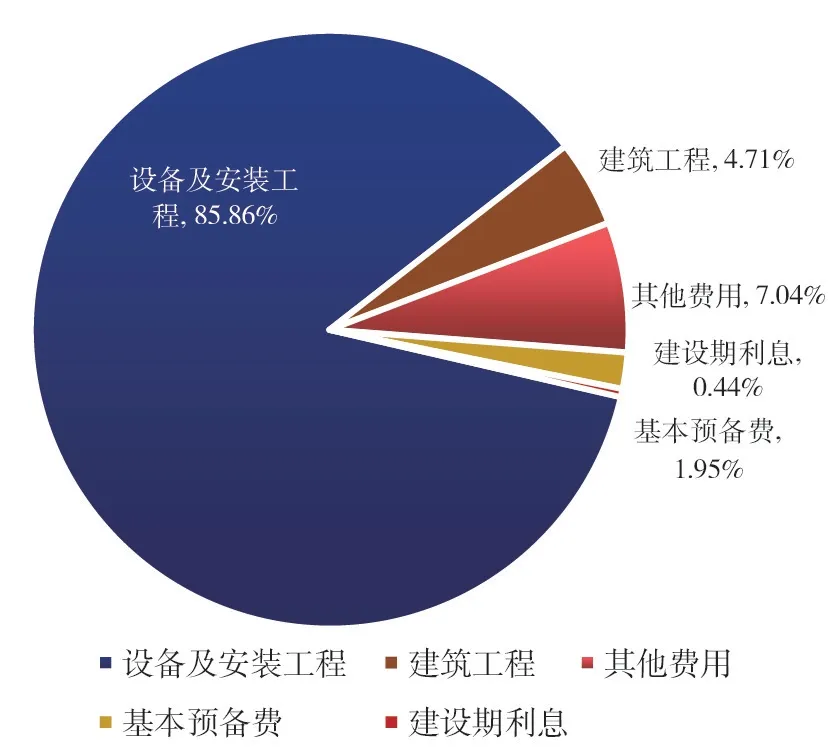

對四個典型儲能項目各分項投資求平均值,可得到儲能項目建設總投資占比分布(見圖2)。由圖2 可知,組成儲能項目建設總投資的主要部分是儲能設備及安裝工程,占項目建設總投資的85.36%,其次是其他費用和建筑工程費,分別占項目建設總投資7.04%和4.71%。

圖2 儲能項目各部分占比

3 電化學儲能電站總成本費用組成

總成本費用包括折舊費、修理費、工資及福利費、保險費、材料費、用電費用、攤銷費、利息支出和其他費用等[3]。

1)折舊費。折舊費指根據電站固定資產原值,剔除不提折舊的固定資產因素,按照規定的殘值率和折舊方法計算提取的折舊費用。儲能電站折舊年限一般取20 年,殘值率取3%。我國允許的折舊方法主要有平均年限法、工作量法、雙倍余額遞減法和年數總和法,在儲能電站經濟評價中,一般采用年限平均法計算折舊費,計算方法見式(1)。

2)職工工資、福利費及其他。職工一般指儲能電站現場集控運行人員,主要包括運行和維護人員、生產管理人員,職工工資標準參照不同區域的平均人工成本取定,福利費、勞保統籌和住房基金參考地方標準計列,一般可按年工資的60%計列。

3)修理費。修理費是指為保持固定資產的正常運轉和使用,充分發揮使用效能,對其進行必要修理所發生的費用。儲能電站修理費每年取固定資產原值的0.6%。

4)材料費。材料費指對出現故障的電芯、電池模組、電池簇更換時產生的材料購買成本。

5)保險費。保險費是指項目運行期的固定資產保險,包含財產一切險和機器損壞險。儲能電站保險費取固定資產原值的0.25%。

6)其他費用。其他費用是指不包含在上述費用中的其他制造費用、其他管理費用和其他營業費用。

7)利息支出。利息支出為固定資產和流動資金等在運行期應從成本中支付的借款利息,固定資產投資借款利息依各年還貸情況而不同。

8)用電費用。用電費用是儲能系統為整個項目的正常運轉或增值而消耗電量引起的成本費用,是構成儲能電站經營成本的最主要費用。用電費用包括充電電費和站用電電費,計算方式見式(3)~(5)所示。

9)維持運營投資。磷酸鐵鋰電池具有能量密度高、循環次數較多、電池成本較低、綜合性能較其他材料電池高等優點,因此,儲能電站一般采用磷酸鐵鋰電池作為儲能單元。一般而言,當磷酸鐵鋰電池有效容量衰減到50%~60%時經濟性將達到臨界點,應及時進行電池更換,更換電池投資屬于固定資產投資,應計提折舊費。

4 電化學儲能電站收益組成

電化學儲能電站主要的收益來源包括放電收益、其他收益和稅收優惠,放電收益是電站收益的主要來源。

4.1 放電收益

儲能項目主要收益來源于電池充放電價差,對于實行分時電價的項目而言,峰谷電價差越大,項目收益越明顯。儲能電池放電收入計算模型見式(6)和式(7)。

1)衰減系數。由于磷酸鐵鋰電池活性鋰和負極材質的損失[4],導致電池容量在使用過程中發生衰減,據相關文獻研究,磷酸鐵鋰電池在80%放電深度的工況下,循環4 500 次仍能保持75%以上的容量[5],因此,可推算磷酸鐵鋰儲能電池年衰減系數為2%~3%。

2)放電深度(DOD)。放電深度是指電池放電量與電池額定容量的百分比,目前磷酸鐵鋰電池放電深度一般可達80%~90%。

3)放電系統效率。放電系統效率與線路損耗、PCS 放電效率、電池效率等因素有關,其取值一般為80%~90%。

4.2 其他收益

儲能電站其他收益主要是政府補貼收入和共享儲能租賃收入。目前政府補貼政策各地均有所區別,大部分地區以有效響應電量乘以補貼電價為依據進行儲能項目補貼,個別地方以一次性補貼的形式進行項目扶持,項目能否享受到相關的補貼和收益還應根據項目所在地實際情況區別對待。共享儲能是由第三方投資建設,新能源場站租賃相應的容量,儲能電站可以通過容量租賃費和參與輔助服務市場獲得收益,提升經濟性。

4.3 稅收優惠

電化學儲能電站稅收能否依據風電和光伏等新能源發電執行,目前還存在較大的不確定性。根據財政部、稅務總局、國家發展改革委印發《關于延續西部大開發企業所得稅政策的公告》,自2021 年1 月1 日至2030 年12 月31 日,對設在西部地區的鼓勵類產業企業減按15%的稅率征收企業所得稅[6],目前僅有陜西、甘肅、寧夏回族自治區、內蒙古自治區、新疆維吾爾自治區等5 省區將電化學儲能項目納入產業目錄,因此儲能項目是否享受該政策應以項目所在地發布的具體政策為準。

5 盈利能力分析

盈利能力分析是衡量一個項目在計算期的盈利能力和盈利水平。盈利能力指標一般包括項目投資回收期、內部收益率、項目資本金凈利潤率和經濟增加值等指標。

5.1 指標計算

2)內部收益率(IRR)。內部收益率是指使投資方案在計算期內各年凈現金流量的現值累計等于零時的折現率。根據衡量角度的不同,內部收益率又分為項目投資財務內部收益率和項目資本金財務內部收益率。計算公式見式(9)。

式中,IRR——內部收益率;

NPV1、NPV2——分別為折現率i1和i2對應的凈現值。

3)項目資本金凈利潤率(ROE)。資本金凈利潤率表示項目資本金的盈利水平。資本金凈利潤率高于同行業的凈利潤率參考值或確定的基準資本金凈利潤率,表明用項目資本金凈利潤率表示的項目盈利能力滿足要求。計算公式見式(10)。

式中,NP——項目達到設計生產能力后正常年份的年凈利潤或運營期內年平均凈利潤。

EC——項目資本金。

4)經濟增加值(EVA)。EVA(Economic Value Added)意為“經濟附加值”,又稱經濟利潤、經濟增加值,等于項目的稅后營業凈利潤減去債務和股權成本,是所有成本被扣除后的剩余收入[7]。其核心是資本投入是有成本的,項目的盈利只有高于其資本成本(包括股權成本和債務成本)時才會為股東創造價值。EVA 是一種全面評價項目經營者有效使用資本為股東創造價值的能力,是體現最終經營目標的經營業績考核工具,也是項目價值管理體系的基礎和核心。計算公式見式(11)。

5.2 實例計算

1)盈利能力分析

根據相關資料,本文確定了上述四個典型儲能項目經濟評價主要邊界條件,重點計算了項目投資回收期(稅后)、項目投資財務內部收益率(稅后)、項目資本金財務內部收益率、項目資本金凈利潤率和經濟增加值5個盈利能力指標(見表2)。

表2 典型儲能項目各盈利能力指標

由表2 可知,電化學儲能項目投資回收期平均為9.29 年。項目投資財務內部收益率(稅后)平均為6.72%,高于行業內部基準收益率(5%)。項目資本金財務內部收益率平均為10.11%,高于資本金基準收益率(8%)。項目資本金凈利潤率平均為20.14%,經濟增加值平均為1 829.33 萬元,因此項目財務評價可行。

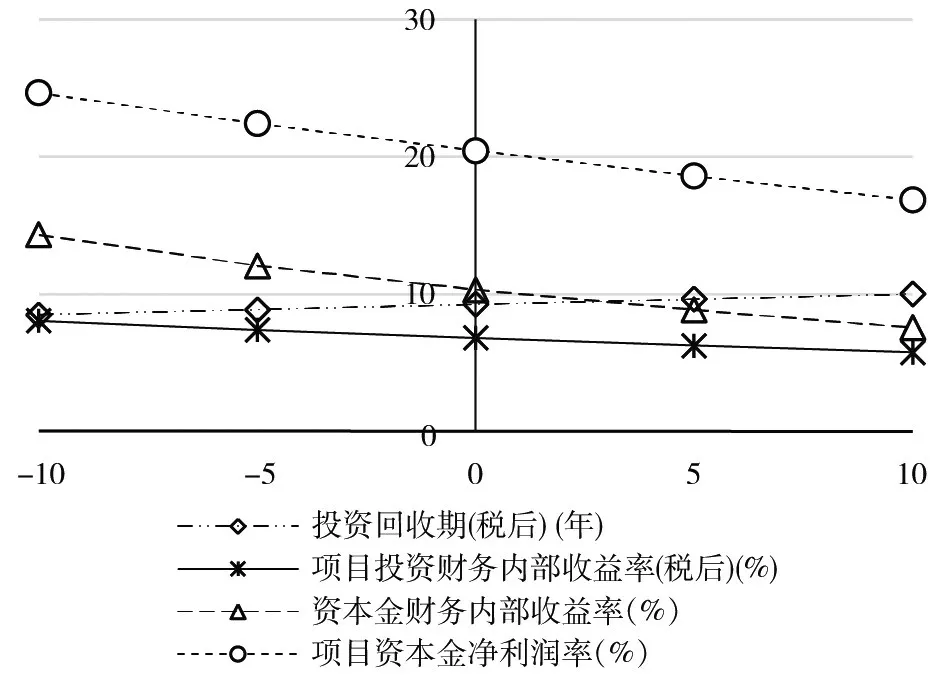

2)敏感性分析

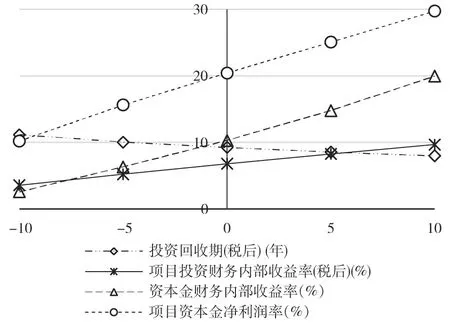

儲能項目財務評價敏感性分析,是指考慮建設投資、放電量、儲能放電電價等不確定因素單獨變化時,對投資回收期、項目投資財務內部收益率、資本金財務內部收益率、項目資本金凈利潤率等財務指標的影響。在其他因素不變的情況下,當建設投資、放電量、放電電價分別單獨發生變化時,項目投資內部收益率(稅后)、項目資本金財務內部收益率和項目資本金凈利潤率與放電量和放電電價保持同向變動,與建設投資保持反向變動。投資回收期與建設投資保持同向變動,與放電量和放電電價保持反向變動。在以上各盈利指標中,項目資本金凈利潤率和項目資本金財務內部收益率對變動因素呈現較高敏感性,投資回收期對變動因素敏感性程度最低,其波動關系見圖3~圖5所示。

圖3 建設投資變化分析

圖4 放電量變化分析

圖5 儲能放電電價變化分析

6 結語

本文選取了四個典型的電化學儲能工程,對各電站建設投資進行分析,發現組成儲能電站靜態投資最主要部分是儲能設備及安裝工程。對儲能電站運營成本進行分析,確定了主要的總成本費用名目及其取值標準。從儲能放電量收益、其他收益和稅收優惠等方面分析了儲能電站主要的收入來源及計算方式。計算了四個典型工程的投資回收期、項目投資財務內部收益率、資本金財務內部收益率、項目資本金凈利潤率和EVA 等盈利指標,發現電化學儲能電站具有較好的財務可行性,在此基礎上,從建設投資、放電量和放電電價三個方面進行敏感性分析,確定了變化因素與盈利能力指標之間的波動關系。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27