全球CBDC發展進程與國際監管協調

2023-06-28 09:21:54鄧宇

金融發展研究 2023年5期

鄧宇

摘? ?要:全球各國中央銀行主導的CBDC研發和測試仍處于起步階段,但基于CBDC跨境應用需求和監管緊迫性不斷增強,未來CBDC跨境測試范圍可能進一步擴大,CBDC跨國合作將邁向新臺階。但是,CBDC跨境使用以及擴大應用范圍將對各國金融監管提出新的挑戰,除了技術層面可能存在的障礙之外,監管環境、共識規則、安全及穩定性等問題亟待協調解決。對此,全球各國中央銀行、國際組織等迫切需要共同探索建立基于共識基礎的CBDC應用平臺,考慮制定更具包容性、安全性和中立性的CBDC國際規則,尊重CBDC主權地位,維護全球金融穩定性。

關鍵詞:中央銀行數字貨幣;國際貨幣體系;金融治理;國際監管;跨境支付

中圖分類號:F830.49? 文獻標識碼:B 文章編號:1674-2265(2023)05-0032-08

DOI:10.19647/j.cnki.37-1462/f.2023.05.005

一、引言

過去20年來,以美元為主導的國際貨幣體系暴露出諸多短板和缺陷,已然無法適應新的國際政治、經濟和金融發展趨勢,而且存在嚴重的結構性缺陷,難以解決過去長期遺留的“特里芬難題”。歐美中央銀行貨幣政策調整引發負面溢出風險,嚴重威脅金融穩定性。近幾年“去美元化”浪潮的出現,一方面,體現在能源貿易非美元結算比例不斷提高、黃金儲備資產規模持續增加,另一方面,表現為全球中央銀行數字貨幣(CBDC)研發和測試進展加快。許多國家紛紛加入CBDC項目,數字美元、數字歐元、數字日元等從雛形走向技術測試,未來可能進一步推動相關立法監管、市場應用以及跨境使用。與其關注進入的時機,中央銀行可能更受益于確定明確的政策目標,探索技術設計,了解利益和風險,為任何關于發行CBDC的決定提供依據(Isaacson等,2022)[1]。圍繞CBDC展開的新一輪競爭可能也將有所加劇,預計將對未來國際貨幣體系變革產生深遠影響。發展CBDC的主要目的是提高法定貨幣地位(姚前,2021)[2]。總體來看,未來數年內全球CBDC研發進展將加快,CBDC合作項目將增多,全球中央銀行將圍繞CBDC國際協調監管的法律規范、國際規則等展開協調,預計將會有越來越多的中央銀行、商業銀行、科技公司等各類機構廣泛參與CBDC研發、測試、場景開發、技術更新等多元化領域中,而且CBDC除了在國內支付應用試點外,國際支付、跨境支付也將有較大突破。考慮到國際貨幣體系變革加快,CBDC還有可能在儲備資產、金融市場交易等新的領域進一步擴大影響力。

二、問題的提出與文獻綜述

當前,國際金融機構和全球中央銀行對CBDC的技術研發、應用場景開發以及跨境支付測試等已經如火如荼。不僅歐美日等發達國家中央銀行在加快推進CBDC研發,越來越多的新興國家也加入了CBDC研發隊伍,不僅提出了發展計劃,而且部分新興國家已經在零售型CBDC技術和應用上取得了較大進展,并有望向批發型CBDC轉變。除了去中心化金融技術(DeFi)以及分布式賬本技術(DLT)的創新迭代驅動外,地緣政治、大國博弈等外部因素也對CBDC的發展起到了推波助瀾的作用,特別是歐美國家頻繁實施激進的貨幣政策,將環球同業銀行金融電訊協會(SWIFT)等國際支付系統政治化,迫使更多新興國家轉向“去美元化”或尋求替代。CBDC的技術演進和測試進展為CBDC跨境支付應用創新提供了很強的支撐,未來有望推動形成包容性更廣、兼容性更強的新型國際貨幣體系。但是,需要考慮的是,在“逆全球化”與“再全球化”不斷強化的國際背景下,CBDC的全球化之路可能不會一帆風順,除技術之外還將涉及國際貨幣體系改革以及國際監管。研究CBDC國際進程需要把握兩大問題:其一,CBDC國際競爭問題。全球CBDC發展進程加快,更多中央銀行參與CBDC項目意味著未來的競爭將會更加激烈,如何促進國際共識并避免技術沖突或“數據鴻溝”將關系到新型國際貨幣體系的前景。其二,CBDC國際監管協調問題。全球CBDC的技術設計、監管風格和金融生態存在較大差異,如何進行跨中央銀行協調并建立國際廣泛認可的CBDC跨區域應用平臺,以及如何建立CBDC應用的國際標準、安全規范將成為CBDC發展需要解決的難題。

國內外機構和學者圍繞CBDC發展進行了卓有成效的探索,國際清算銀行(BIS)、國際貨幣基金組織(IMF)、世界銀行(WB)、美聯儲(FED)、歐洲中央銀行(ECB)、世界經濟論壇(WEF)、環球同業銀行金融電訊協會(SWIFT)以及中國人民銀行數字貨幣研究所等在內的官方機構,圍繞CBDC技術設計、場景應用、區域協作、跨境支付以及CBDC對流動性管理、貨幣政策、金融穩定的影響等各類問題進行了深入研究,提出了許多前瞻性觀點。目前,關于CBDC的研究文獻主要集中于三大問題:一是CBDC的設計選擇問題。BIS(2020)[3]提出,用于零售支付的CBDC需要具備可擴展性、可訪問性、便利性、韌性和隱私性等特征;BIS(2021)[4]對跨境支付的CBDC應用提出了可能的三種安排,包括兼容的CBDC系統、互連的CBDC系統以及mCBDC的單個系統。二是CBDC對貨幣政策及金融穩定性等的影響問題。歐洲經濟政策研究中心(CPER)討論了CBDC的最優流通量問題;美聯儲學者Matthew Malloy等(2022)[5]通過資產負債表分析了零售CBDC與美國貨幣政策的關系;國際清算銀行學者Rodney Garratt等(2022)[6]討論了CBDC的兩個設計選擇對貨幣政策傳導的影響;Choi等(2022)[7]則認為,隨著CBDC的盈余增加,更多的消費者從銀行貨幣轉向將CBDC作為主要的支付手段,縮小了銀行的資產負債表。三是各國中央銀行發展CBDC的評估問題。美聯儲理事會成員Waller(2021)[8]認為,發行數字美元能否解決支付效率和成本問題,以及數字美元對維持美元霸權地位是否發揮作用并不能得到驗證;德國中央銀行行長Burkhard Balz(2022)[9]從歐元體系的戰略主權、現實中的支付效率等問題出發,闡釋了發行數字歐元的意義和好處;Isaacson等(2021)[1]認為,CBDC在國內支付市場、國際支付市場、儲備貨幣等領域尚未展現出先發優勢,未來中央銀行應明確CBDC的政策目標,解決技術、利益和風險問題。

綜合上述分析,國際機構對CBDC的研究和討論不僅廣泛深入CBDC的技術設計和測試應用等層面,而且將CBDC與現實的貨幣政策、銀行穩定性、金融市場等緊密結合,提出了許多國際方案,對CBDC的研究已經從初期的技術討論深入到解決安全、風險、利益以及國際協調等復雜問題。以研究國際貨幣體系見長的Bordo(2021)[10]從貨幣史角度提出,CBDC將加速推動國際貨幣體系轉變。全球中央銀行紛紛推動CBDC計劃,將不再局限于僅通過CBDC提高支付效率或降低成本,而是著眼于未來國際貨幣體系變革和本國的金融安全及穩定性。

三、全球CBDC發展趨勢及競爭格局

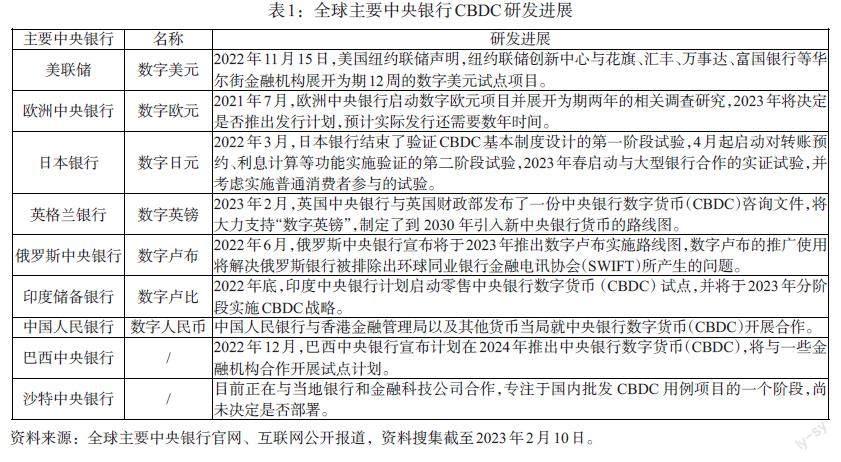

近年來,“去全球化”和“逆全球化”的聲音此起彼伏,傳統國際貨幣體系面臨新的挑戰,去中心化金融技術加快迭代,數字加密貨幣不斷涌現,已經形成巨大市場規模,嚴重沖擊國際金融穩定性,為掌握主動權,全球主要中央銀行加快推進CBDC研發進程(見表1)。

其一,CBDC研發將進入新階段,國際競爭可能加劇。最新統計顯示,截至2022年底,全球有超過110個國家推出CBDC計劃,其中12個國家已經推出 CBDC,17個國家處于試驗階段,近期日本中央銀行提出將在2023年啟動CBDC試點計劃,沙特中央銀行表明正加快研究CBDC,美聯儲和歐洲中央銀行對CBDC的認知也逐漸發生變化。

面對全球CBDC研發新態勢,美聯儲和歐洲中央銀行對CBDC的研發立場從猶豫不決轉向謹慎開放,立法機構、社會公眾對有關CBDC的監管討論明顯增多。歐洲中央銀行不僅提出了具體的數字歐元計劃,而且將在2033年進入監管規則制定的新階段。歐洲中央銀行行長克里斯蒂娜·拉加德此前表示,發行數字歐元將促進整個歐元區擴大支付創新,從而強化歐洲的戰略自主性。2022年以來,數字美元相關測試提上日程,美國白宮、聯邦監管機構、財政部和美聯儲等密集關注數字美元研究進展,同年11月紐約聯儲創新中心提出將探索受監管負債網絡美國試點項目的可行性,紐約梅隆銀行、花旗集團、匯豐控股、萬事達卡等將通過發行代幣和模擬中央銀行儲備結算交易的方式參與試點。預計數字美元和數字歐元的研發測試以及監管規則的制定將進一步加快,但鑒于美元和歐元的競爭關系,未來數字美元和數字歐元也可能存在競爭,歐洲中央銀行可能早先一步完成歐盟內CBDC監管立法。

與歐美發達國家對CBDC的國內兼容性、隱私保護以及多邊合作表現出更多興趣不同,亞洲中央銀行CBDC研發和測試雖然有所加快,但目前主要專注于升級支付系統和發展普惠金融。總之,隨著再全球化趨勢增強,歐美中央銀行和新興國家中央銀行因金融環境、監管規則以及目標差異,未來在CBDC的設計路線、運行模式以及跨境支付應用等方面可能會存在較大差異,也將可能引發競爭。

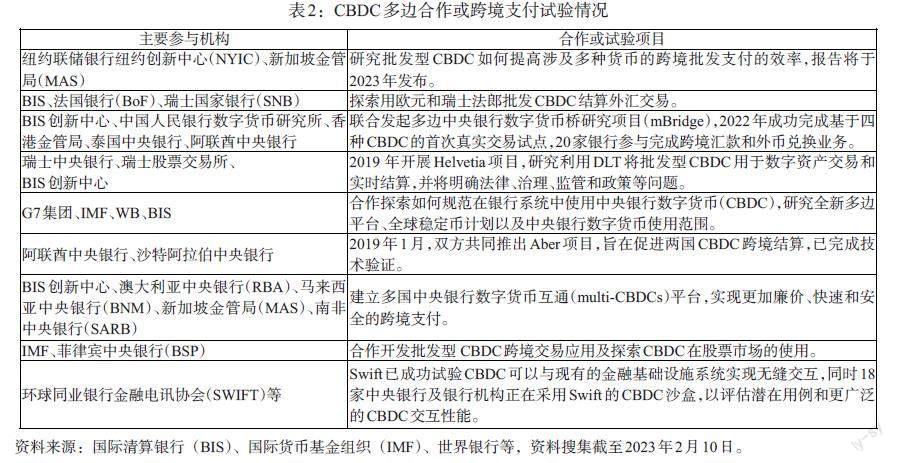

其二,CBDC跨境支付應用試驗加快,國際監管體系有待完善。歐美主導的“布雷頓森林體系2.0”本身就存在較大缺陷,而且在實施多輪量化寬松貨幣政策后,包括美元在內的傳統貨幣的國際信譽受到質疑,貨幣政策調整帶來的外溢風險不斷上升,促使越來越多的新興市場國家尋求其他替代,包括購買更多的黃金儲備、增加非美元或歐元的儲備資產以及減少美國國債的購買等。同時,隨著全球貿易體系漸趨分裂,區域貿易合作加快,未來許多雙邊或多邊貿易將可能采取本幣直接結算。預計CBDC的跨國合作將會加快,并出現CBDC“陣營化”現象。早在2020年7月,美國、英國、德國、法國、日本、意大利、加拿大組成的G7集團基本決定就發行CBDC展開合作,但具體合作還未完全披露,目前7個國家均已推出CBDC計劃,G7集團可能聯手制定全球CBDC國際規則,以謀求在新型國際貨幣體系中繼續保持優勢地位。2021年9月,國際清算銀行新加坡創新中心牽頭組織澳大利亞、馬來西亞、新加坡、南非等中央銀行或金融監管部門共同開發能夠支持多個數字貨幣跨境交易的共享平臺。同年6月,法國中央銀行、瑞士中央銀行宣布聯合試行歐洲首個跨境中央銀行數字貨幣支付服務Jura項目。另外,多邊中央銀行數字貨幣橋項目(mBridge)也取得了較大進展,該項目在2017年最早由我國香港金融管理局啟動,隨后香港金融管理局、泰國中央銀行、中國人民銀行數字貨幣研究所、阿聯酋中央銀行等四家機構共同參與,2022年已成功完成基于四種中央銀行數字貨幣的首次真實交易試點,20家商業銀行通過數字貨幣橋平臺為其客戶完成跨境匯款和外幣兌換業務,預計未來將實現更大突破。技術層面,中央銀行通過分布式賬本技術(DLT)能夠完全實現CBDC的合作兼容,而且在境內和跨境使用將更加安全可靠(BIS,2023)[11]。但是,當前全球中央銀行CBDC的開發采用不同的技術、標準和協議,將可能致使全球CBDC生態系統面臨碎片化的風險。從趨勢來看,亞太地區CBDC的多邊合作更加緊密,跨境支付測試效果較好。

四、CBDC發展對國際貨幣體系的影響

隨著全球化發展進入新的階段,CBDC的發展進程日益受到政治、經濟、貿易和金融等國際宏觀因素的影響。區別于私人數字加密貨幣的投機屬性,CBDC的發展不僅關乎貨幣體系穩定性和金融安全,其引發的全球治理問題也將愈發突出,預計將進一步動搖傳統的國際貨幣體系,而CBDC的跨境應用將可能加快促進新型國際貨幣體系變革。

一方面,傳統國際貨幣體系將加快變革,但需要減少變革帶來的負面沖擊。“布雷頓森林體系”瓦解50年后,傳統的國際貨幣體系越來越難以適應新的變化和新的金融環境,以美元為主導的貨幣體系未能很好地解決經典的“特里芬難題”,歐美貨幣政策的弊端以及制裁濫用更加快了“去美元化”進程。與當前的結算體系相比,中央銀行數字貨幣體系將會更加高效、更加平衡(Sachs,2022)[12]。具體來看,“石油美元”以及由此衍生出的金融創新產品幾乎捆綁了全球經濟,美元的流動性變化直接傳導至全球市場。正因為如此,以能源國和商品國為代表,各國率先在能源領域推動“去美元化”,增加非美元貨幣結算,減少美元結算份額。同時,以歐盟、俄羅斯以及拉美國家為代表,越來越多的國家推出更加獨立的金融信息傳遞系統,例如歐盟的TARGET2系統、俄羅斯的SPFS系統等。隨著去中心化金融技術(DeFi)和分布式賬本技術(DLT)發展成熟,至少技術層面CBDC將能夠為國際貨幣體系提供另一種可能性。

目前全球主要中央銀行設想的CBDC模式和應用仍主要在國內支付結算領域(即零售型CBDC),但圍繞CBDC跨境支付或結算(以批發型CBDC為主)的測試也已提上日程。如果各國共同努力確保CBDC之間的互操作,CBDC有可能提高跨境支付的效率(BIS,2021)[4]。目前國際支付清算機構和中央銀行部門加強了合作研究,共同協調推進CBDC的全球設計和研發工作。預計這一進程將加快,并有望在不久后取得實質性進展。屆時,CBDC框架融入國際貨幣體系將極大改變全球貨幣運行模式和金融生態,預計不僅影響支付結算等領域,也存在進一步向貨幣政策和金融市場傳導的可能。

設計良好的CBDC并不會導致此前所擔憂的銀行擠兌,相反有助于金融穩定(OFR,2022)[13]。鑒于支付技術的快速創新發展,中央銀行不使用CBDC可能產生重大風險,包括喪失貨幣控制權和對嚴重經濟下滑的敏感性(Bordo,2021)[10]。跨境支付通常涉及更高的合規和監管標準及要求(包括與反洗錢、資本管制、制裁和外匯管制有關的標準和要求),監管和政策合規與跨境支付效率(就速度和成本而言)將是需要權衡的兩個方面(WEF,2021)[14]。基于此,全球中央銀行需要加強評估CBDC對貨幣政策、金融穩定性等可能帶來的影響,發揮CBDC在提高支付效率、降低成本和增強金融包容性方面的獨特優勢,同時應權衡策略,以減少CBDC可能對國際貨幣體系帶來的負面沖擊。

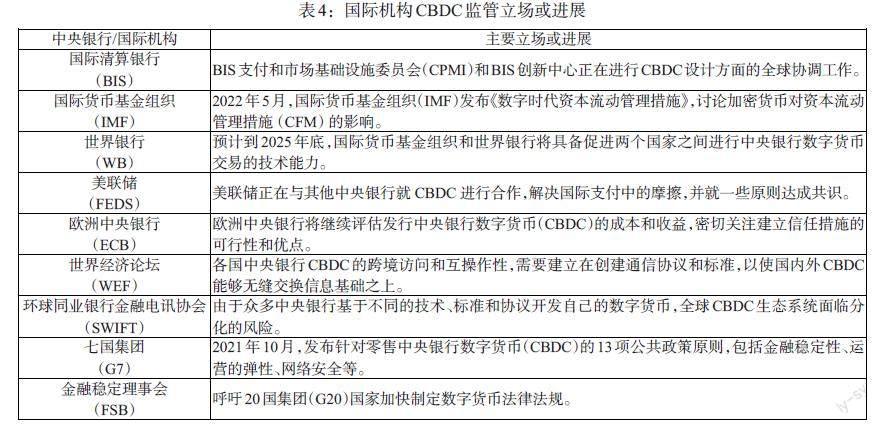

另一方面,全球CBDC治理將面臨新的挑戰,需要進一步加強CBDC監管協調。國際清算銀行最新調查顯示,樣本調查中有81家中央銀行進行了回復,其中90%的中央銀行正在進行中央銀行數字貨幣相關研究,超過一半的中央銀行正在進行中央銀行數字貨幣的研發或進行試點(BIS,2022)[15]。雖然CBDC的研發或測試還處于探索階段,未來可能面臨較多的監管、消費者保護、隱私安全和數據共享等問題,但不可否認,全球CBDC的研發將給國際協調和治理帶來更大的難題。目前包括美聯儲、歐洲中央銀行、日本中央銀行等在內的全球主要中央銀行對本國CBDC的研發尚未制定詳細計劃表,即便是歐盟和歐洲中央銀行,亦對數字歐元的推出持有謹慎看法,主要難點在于CBDC的應用安全、數據隱私等一系列監管規則的制定。國際貨幣基金組織、國際清算銀行以及美聯儲、歐洲中央銀行等無一例外均高度關注CBDC的監管風險。現有的零售型CBDC在未來是否能替代M0或發展到其他應用范疇還處于前期試驗階段,批發型CBDC的測試和監管協調則將更加復雜。

雖然國際清算銀行、國際貨幣基金組織等國際機構積極推動CBDC國際協調,提出建立包容、互聯和共融的CBDC共享平臺,但尚未得到多數中央銀行的回應,現有的CBDC研發以及監管規則仍是碎片化且分散的,缺乏共識基礎,而且搭建國際CBDC金融基礎設施難度更大,全球CBDC治理面臨“去中心化”的風險,“數據孤島”和監管分化將不利于國際貨幣體系穩定。由于眾多中央銀行基于不同的技術、標準和協議開發自己的數字貨幣,全球CBDC生態系統面臨分化的風險(SWIFT,2022)[16]。國與國之間的摩擦意味著,所有中央銀行數字貨幣之間不會完全互聯(BIS,2023)[11]。

2019年以來,國際貨幣基金組織、國際清算銀行、環球同業銀行金融電訊協會等國際組織聯合更多中央銀行參與CBDC跨區域、跨市場應用測試項目,前期主要圍繞技術設計、場景和環境、安全等進行測試,后期將逐步推動CBDC國際監管協調以及國際規則制定,預計未來數年內將可能誕生CBDC國際標準規范文本,但將如何達成CBDC技術與監管共識,且以何種方式融入國際支付、資產交易以及儲備貨幣等新的領域還存在許多障礙。

五、探索CBDC監管協調和均衡發展的可靠路徑

過去三年是全球CBDC快速發展的時期,除了技術層面的創新和測試取得實質性進展外,CBDC在跨境支付應用等層面體現的全球化屬性愈發突出,超出了單純的“去中心化”概念。全球主要中央銀行和國際機構的廣泛參與推動CBDC朝著新的方向發展,地緣政治等外部因素驅動CBDC 走向新的領域,探索CBDC監管協調的可靠路徑顯得更加重要。

第一,將CBDC全球化應用發展納入國際監管網絡。全球中央銀行紛紛加入CBDC研發和測試,制定了中長期發展計劃,雖然這些計劃有的尚處于探討和試驗階段,但反映出全球中央銀行對CBDC的長期前景和影響表現出更高的關注度。從目前全球中央銀行CBDC的試點情況來看,主要集中于零售型CBDC和批發型CBDC,且批發型CBDC的技術應用已經在部分多邊中央銀行CBDC研發項目中得到了很好的展現,但未來在涉及更廣泛的跨境支付或金融市場應用時,需要考慮CBDC的跨境監管問題。由于各國在法律制度、金融監管規則以及金融環境層面存在較大差異,必然涉及國際監管問題。對此,需要各方積極探索擴大CBDC多邊合作,權威國際組織國際貨幣基金組織、世界銀行、國際清算銀行以及金融穩定理事會、巴塞爾銀行監管委員會等應加強與全球中央銀行的監管溝通,研究CBDC對傳統國際貨幣體系、國際支付網絡、金融市場和銀行業等可能造成的影響,根據CBDC發展態勢及時修訂更新國際監管規則,并考慮制定具有可操作性、可兼容性的CBDC國際標準,為全球中央銀行提供CBDC技術和網絡支持,促進全球中央銀行CBDC監管共識,以便提早防范應對CBDC分散化風險。

第二,尋求建立在安全穩定基礎之上的CBDC多邊合作。從目前全球多邊CBDC合作進展來看,現有的CBDC跨國(地區)合作還處于初期階段,少部分項目如我國香港金融管理局等四家機構啟動的多邊中央銀行數字貨幣橋項目(mBridge)、瑞士中央銀行啟動的Helvetia項目等取得了一定進展,但仍處于商業應用初期,還需要進行多場景、多領域測試。預計未來將會有更多的國際組織和中央銀行部門參與CBDC多邊合作,重點需要考慮兩個方面的問題:一方面,是CBDC多邊合作的技術安全問題;另一方面,是穩定性問題。雖然目前的聯合測試集中在消費端,少部分涉及商業銀行,但隨著CBDC技術應用日臻成熟,預計會將應用范疇拓展到銀行系統、金融市場等領域。相較于過去成熟的支付結算系統,CBDC將面對更加復雜的網絡環境,迫切需要構建安全穩定的CBDC跨境支付或交易環境。未來是否需要考慮引入量子結算、人工智能等新的前沿技術仍有待研究測試,預計國際清算銀行、環球同業銀行金融電訊協會等國際組織將圍繞CBDC多邊及跨境應用加快論證和測試工作。

第三,加快合作推進CBDC國際金融基礎設施建設。由于歐美頻繁利用環球同業銀行金融電訊協會系統隨意擴大制裁,國際金融基礎設施的中立性受到挑戰,威脅到主權國家金融安全,引發了各國對國際金融基礎設施獨立性的擔憂。但是,未來CBDC跨區域和國際應用仍需要具有國際公信力的金融基礎設施,嚴格遵循包容、中立等基本原則,但“另起爐灶”還是兼容現有的金融基礎設施仍有待論證。 2020年10月,G20批準了由金融穩定委員會、國際清算銀行市場基礎設施委員會以及其他相關國際組織制定的跨境支付計劃,該計劃以全球金融協調為中心,將國際維度納入CBDC設計,提出若干CBDC系統互通性和可訪問性模式。基于此,國際清算銀行創新中心、澳大利亞儲備銀行、馬來西亞中央銀行、新加坡金融管理局和南非儲備銀行等合作的Dunbar項目主要在探索開發一個連接所有參與中央銀行和商業銀行的通用共享結算平臺,目前已完成第一階段測試。2022年10月,環球同業銀行金融電訊協會宣布與全球14家中央銀行及商業銀行成功試驗CBDC與現有的金融基礎設施系統實現無縫交互。構建基于CBDC的國際金融基礎設施需要國際機構、各國中央銀行以及商業銀行、企業等共同協作,繼續推進已有的跨境支付計劃和CBDC平臺建設,與現行國際支付系統互聯互通,但關鍵仍在于確保國際金融基礎設施的獨立性。

第四,探索CBDC多邊機制與現行貨幣體系安排的銜接。盡管全球中央銀行加大對CBDC的研發和測試,主要中央銀行已經提出了具體計劃,但預計未來數年內CBDC仍可能處于試驗或國內應用階段,在國際層面大規模推廣還面臨諸多困境,尤其是與現行的國際貨幣體系可能存在競爭。從近期歐洲中央銀行和美聯儲對CBDC的政策取向來看,主要中央銀行發展CBDC的目標雖并不清晰,但核心均立足于維系本國貨幣(如歐元、美元)的優勢地位。CBDC應該被視為貨幣發行或貨幣政策的一種工具,可能有利于那些尋求更大貨幣政策控制權的國家,CBDC并沒有從本質上改變國際貨幣使用的經濟力量,難言完全替代現行國際貨幣安排。從兩個層面來看:一方面,俄羅斯、沙特、伊朗等能源國或其他商品貿易國可能傾向于利用CBDC技術規避現行的國際支付結算系統,達到“去美元化”的目標,CBDC將可能在區域貨幣體系中發揮一定作用;另一方面,歐美發達國家更傾向于通過CBDC維系其國際貨幣地位,確保CBDC環境下的支付結算安全。因此,未來在以何種方式將CBDC與現行貨幣體系安排掛鉤將關系到國際貨幣體系的發展走向上,預計將出現較大分歧。

第五,推動建立基于國際金融監管規范的隱私保護機制。數字經濟和數字化時代,消費者隱私數據極易遭遇泄露或非法竊取,CBDC的設計框架、技術以及生態均建立在數字網絡環境之中,隱私保護面臨更大的挑戰。國際清算銀行、國際貨幣基金組織以及全球主要中央銀行對CBDC的隱私保護問題極為重視,而且主要中央銀行在推進CBDC研發和測試的過程中,一個很大的難點就是如何設計有效的隱私保護機制。研究表明,CBDC在隱私保護層面比加密貨幣以及大型科技企業更具優勢。CBDC可以解決支付數據被各大科技平臺掌握的問題(Garratt和Lee,2021)[17],“設計隱私”可以與“設計安全”相結合,以實現更高的CBDC采用率與負責任的部署(WEF,2021)[14]。目前,全球主要國家均制定了隱私數據保護法律法規,例如中國的《數據安全法》、歐盟的《通用數據保護條例》、加拿大的《個人信息保護和電子文件法》等,這些法規將為CBDC的應用提供法律保障。但是,未來要進一步推進CBDC跨境使用,將需要提供基于國際金融監管規范的隱私保護機制,這種隱私保護機制除了受到法律保護外,還應融入CBDC技術設計、安全網絡環境、反洗錢和反恐怖融資等領域。同時,國際組織和中央銀行可能存在出于反洗錢或打擊恐怖融資等原因使用用戶數據的現象,未來亦應在隱私保護機制中加以考慮,對中央銀行進行約束,以減少公眾對CBDC的顧慮。

六、結論與啟示

短期而言,傳統的國際貨幣體系仍維持以美元為主導的“布雷頓森林體系2.0”,但長期來看,以美元為主導的國際貨幣體系將出現新的特征和趨勢,全球貨幣格局將發生新的變化。一方面,全球范圍內“去美元化”將逐漸顯現,貨幣區域化合作進程加快,預計將會有更多的區域貿易聯盟、雙邊或多邊貿易使用非美元貨幣,歐元、人民幣等全球主要非美元貨幣將在貿易結算、大宗商品計價、外匯資產幣種配置等各領域發揮作用;另一方面,未來數年內全球CBDC研發將可能加快,美聯儲、歐洲中央銀行等主要中央銀行預計將制定CBDC監管的法律規則,而且隨著貿易“陣營化”和區域貨幣聯盟的出現,以CBDC為基礎的區域合作、跨國合作將會有新的和突破性的進展。CBDC的研發是一項復雜的系統性工程,不僅僅是技術領域的問題,還涉及法律法規、金融穩定、貨幣政策、金融監管、國際金融等更廣泛的領域(姚前,2021)[2]。以美國、歐洲和日本等為代表的發達國家可能將加快CBDC合作以及國際規則制定,新形勢下如何加快推動CBDC研發和擴大場景應用,并在CBDC競爭中獲得更多話語權將成為許多新興國家需要面臨的共性問題。但目前來看,CBDC最終的發展尚很難脫離現有的國際貨幣體系,即便替代“布雷頓森林體系2.0”,也需要重建新的國際規則。

全球中央銀行加快推進CBDC計劃,少部分中央銀行已經進入CBDC測試應用階段,也有部分中央銀行結合CBDC在數據資產交易、跨境支付等新領域的應用進行試點,取得了一定進展。但是,CBDC的技術設計、監管規則制定以及全球統一監管等問題有待解決,未來CBDC全球金融基礎設施建設以及CBDC國際規則等將更加復雜。預計未來國際貨幣體系的調整將會加快,而在過渡到新的國際貨幣體系的漫長過程中,全球主要非美元貨幣的表現將會深刻影響未來“布雷頓森林體系3.0”的形成,貨幣國際化有可能衍生出新的模式,而CBDC將在其中扮演重要角色。1971年美元與黃金脫鉤以來,基于大宗商品的貨幣時代終結,人類走向信用貨幣(Zoltan,2022)[18]。如果CBDC得以在全球推廣應用,將從技術層面完全繞開環球同業銀行金融電訊協會等現有的國際支付結算系統。總而言之,未來隨著地緣政治危機加劇、大國博弈全面展開,國際貨幣體系將可能遭遇許多不確定性沖擊,將可能推動全球CBDC的發展進程進一步加快,以國際清算銀行、國際貨幣基金組織等為主導的國際機構將推動更多全球中央銀行參與CBDC跨境技術平臺建設,共同探索制定監管規則,預計將取得更多技術以及監管方面的創新成果。

參考文獻:

[1]Ken Isaacson,Jesse Leigh Maniff,Paul Wong. 2022. An Examination of First-Mover Advantage for a CBDC [J].https://www.federalreserve.gov/econres/notes,(11).

[2]姚前.關于全球央行數字貨幣實驗的若干認識與思考 [J]清華金融評論,清華金融評論,2021,(03).

[3]BIS. 2020. International Banking and Financial Market Developments [R].https://www.bis.org.

[4]Bank for International Settlements. 2021. Central bank digital currencies: system design and interoperability[R].https://www.bis.org,(09).

[5]Matthew Malloy,Francis Martinez,Mary-Frances Styczynski,Alex Thorp. 2022. Retail CBDC and U.S. Monetary Policy Implementation:A Stylized Balance Sheet Analysis [R].https://www.federalreserve.gov.

[6]Rodney Garratt, Jiaheng Yu,Haoxiang Zhu. 2022. The Case for Convenience: How CBDC Design Choices Impact Monetary Policy Pass-Through [J].https://www.bis.org,(11).

[7]Kyoung Jin Choi,Keeyoung Rhee. 2022. What Doesnt Kill You Makes You Riskier:The Impacts of CBDC on Banking Stability[J]https://baijiahao.baidu.com.

[8]Christopher J. Waller. 2021. CBDC:A Solution in Search of a Problem? [R].https://www.federalreserve.gov.

[9]Burkhard Balz. 2022. The Digital Eure-An Opportunity for Europe [R].https://baijiahao.baidu.com.

[10]Michael D Bordo. 2021. Central Bank Digital Currency in Historical Perspective: Another Crossroad in Monetary History [J].https://www.nber.org,(08).

[11]Bank for International Settlements. 2023. Patrick Njoroge:Launch of the National Payments Strategy 2022-2025 [R].https://www.bis.org.

[12]Jeffrey Sachs. 對央行數字貨幣的七個判斷 [R].中國金融四十人論壇,2022,(12).

[13]Office of Financial Research. 2022. Agency Financial Report [R].https://home.treasury.gov.

[14]World Economic Forum. 2021. Digital Currency Governance Consortium White Paper Series [R].https://www.weforum.org.

[15]BIS Papers. 2022. Gaining momentum-Results of the 2021 BIS Survey on Central Bank Digital Currencies,(05).

[16]SWIFT. 2022. Connecting Digital Islands: CBDCs [R].https://www.swift.com.

[17]Rodney John Garratt,Michael Junho Lee. 2021. Monetizing Privacy [R].https://www.newyorkfed.org.

[18]Zoltan Pozsar. 2022. Bretton Woods III [R].https://www.credit-suisse.com.