新形勢下中日韓高技術產(chǎn)業(yè)合作的策略選擇

2023-06-25 08:50:42孫曉濤

開放導報 2023年3期

[摘要] 以中日韓為代表的東亞生產(chǎn)網(wǎng)絡,是當今全球高技術產(chǎn)業(yè)鏈的重要一環(huán)。美國對日韓與我國開展高技術合作保持高度警惕,通過戰(zhàn)略結(jié)盟與“長臂管轄”對日韓進行拉攏和施壓,阻礙日韓高技術企業(yè)的自主決策。中日韓都是全球高技術供應鏈體系的建設者和受益者,維護中日韓高技術產(chǎn)業(yè)鏈穩(wěn)定符合日韓利益。面對當前復雜的外部局勢,穩(wěn)住中日韓高技術產(chǎn)業(yè)鏈對我國意義重大。要加強中日韓政府層面溝通協(xié)調(diào),發(fā)揮好企業(yè)層面的積極作用,重點在信息通信、綠色環(huán)保、醫(yī)療健康、汽車工業(yè)等高技術領域加強合作,并妥善處理好中日韓合作中的美國因素,在信息通信等關鍵領域要敢于博弈、善于博弈,鞏固中日韓現(xiàn)有合作成果,拉緊中日韓利益紐帶。

[關鍵詞] 中日韓? ? 高技術產(chǎn)業(yè)? ? 東亞生產(chǎn)網(wǎng)絡? ? 中美

[中圖分類號]? F125.4? ?[文獻標識碼] A? ? [文章編號] 1004-6623(2023)03-0096-11

[作者簡介] 孫曉濤,中國國際經(jīng)濟交流中心宏觀經(jīng)濟研究部綜合處副處長、副研究員,研究方向:對外經(jīng)貿(mào)、國際金融。

近年來,以中日韓為代表的東亞高技術生產(chǎn)網(wǎng)絡發(fā)展迅速,已經(jīng)在信息通信、汽車制造、化工、新能源等多個領域形成了全球領先優(yōu)勢。與之相比,美國則暴露出制造業(yè)“空心化”問題,對自身供應鏈安全越發(fā)焦慮,極力拉攏日韓等盟友推動高技術等關鍵產(chǎn)業(yè)鏈排除中國。2022年2月,美國“印太戰(zhàn)略”提出“與伙伴共同推動韌性和安全的供應鏈”,特別提到加強與日韓“關鍵技術、供應鏈”領域進行合作。未來,我國對外產(chǎn)業(yè)合作特別是高技術領域創(chuàng)新鏈產(chǎn)業(yè)鏈合作將面臨更嚴峻挑戰(zhàn),新形勢下穩(wěn)住中日韓高技術產(chǎn)業(yè)鏈對我國具有特殊重要意義。

一、中日韓在全球高技術產(chǎn)業(yè)中的地位

高技術來自現(xiàn)代科學技術前沿領域,具有高知識密集特征,能夠轉(zhuǎn)化為生產(chǎn)力,帶來高經(jīng)濟效益。高技術產(chǎn)業(yè)是資本和技術密集型產(chǎn)業(yè),高投入高產(chǎn)出,位于產(chǎn)業(yè)“金字塔”頂端,是全球競爭的焦點。

(一)中日韓高技術產(chǎn)業(yè)已形成規(guī)模優(yōu)勢

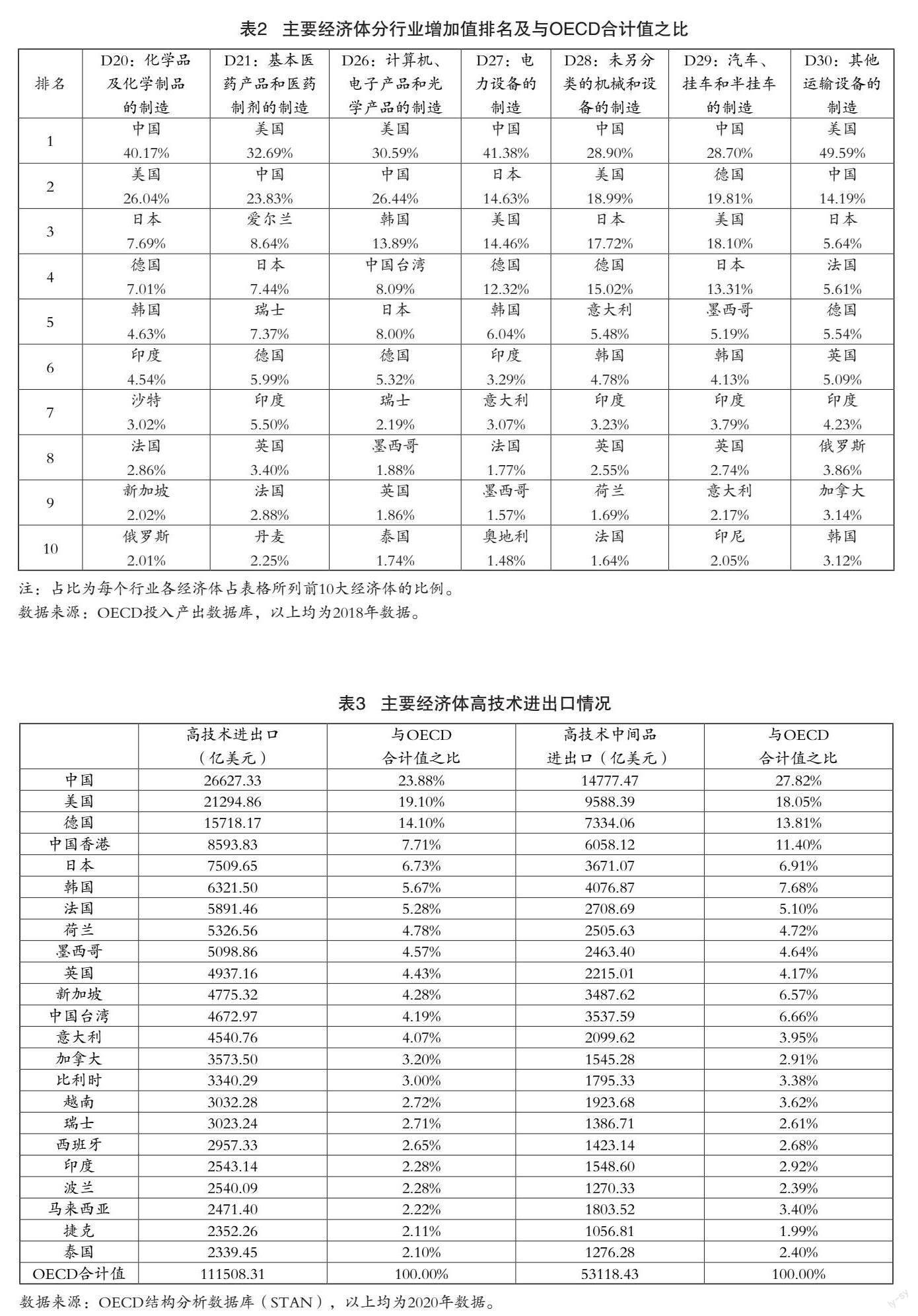

全球范圍內(nèi),高技術產(chǎn)業(yè)區(qū)域集中度很高,主要集中于東亞、北美、歐洲三大生產(chǎn)網(wǎng)絡。其中,中、美、日、德、韓位列前5,合計值為3.92萬億美元,占24個經(jīng)濟體合計值的73.9%。以中日韓為主的東亞生產(chǎn)網(wǎng)絡是全球高技術產(chǎn)業(yè)最為集中的區(qū)域,合計值達2.21萬億美元,占24個經(jīng)濟體合計值的41.8%,具有絕對的規(guī)模優(yōu)勢。同時可以看到,日韓制造業(yè)更多集中在高技術產(chǎn)業(yè),增加值占比分別為52.3%和63.2%,均高于OECD成員國平均值,在24個經(jīng)濟體中分別位列第8和第4。與之相比,我國高技術產(chǎn)業(yè)占制造業(yè)增加值比重為39.5%,位列第15(表1)。

分行業(yè)來看,電力設備制造(D27)領域,我國具有絕對競爭優(yōu)勢,美日德三國實力相當;化學品制造(D20)領域,我國也具有絕對競爭優(yōu)勢,美國次之,日德相當;汽車制造(D29)、通用機械和專業(yè)機械制造(D28)2個領域,我國位列榜首,但美日德均具有較強實力;其他運輸設備制造(D30)領域,美國具有絕對競爭優(yōu)勢,主要為飛機和航天器的制造,我國次之,主要為船舶、鐵道機車的制造;電子產(chǎn)品制造(D26)領域,美國位列榜首,中國大陸和中國臺灣以及日韓都具有較強實力;醫(yī)藥制造(D21)領域,美國位列榜首,中國居于次位(表2)。

(二)中日韓在全球高技術產(chǎn)業(yè)鏈中占比較高

高技術貿(mào)易集中度要低于高技術產(chǎn)業(yè)集中度,從2020年高技術進出口與OECD成員國進出口合計值之比在2%以上的23個經(jīng)濟體的數(shù)據(jù)可以看出(表3),中、美、德、日、韓五大經(jīng)濟體總計7.75萬億美元,占23個經(jīng)濟體合計值的51.8%,低于高技術產(chǎn)業(yè)中5國73.9%的占比。但是,中日韓貿(mào)易規(guī)模仍具有很大的全球領先優(yōu)勢,2020年,中日韓高技術進出口合計4.05萬億美元,占23個經(jīng)濟體合計值的27.1%。其中,中日韓高技術出口優(yōu)勢更加明顯,2020年合計2.39萬億美元,占23個經(jīng)濟體合計值的30.7%。中間品貿(mào)易是全球產(chǎn)業(yè)鏈的重要依托,中日韓高技術中間品貿(mào)易規(guī)模更大,2020年進出口合計2.25萬億美元,占23個經(jīng)濟體合計值的28.3%,較高技術進出口占比高1.2個百分點。

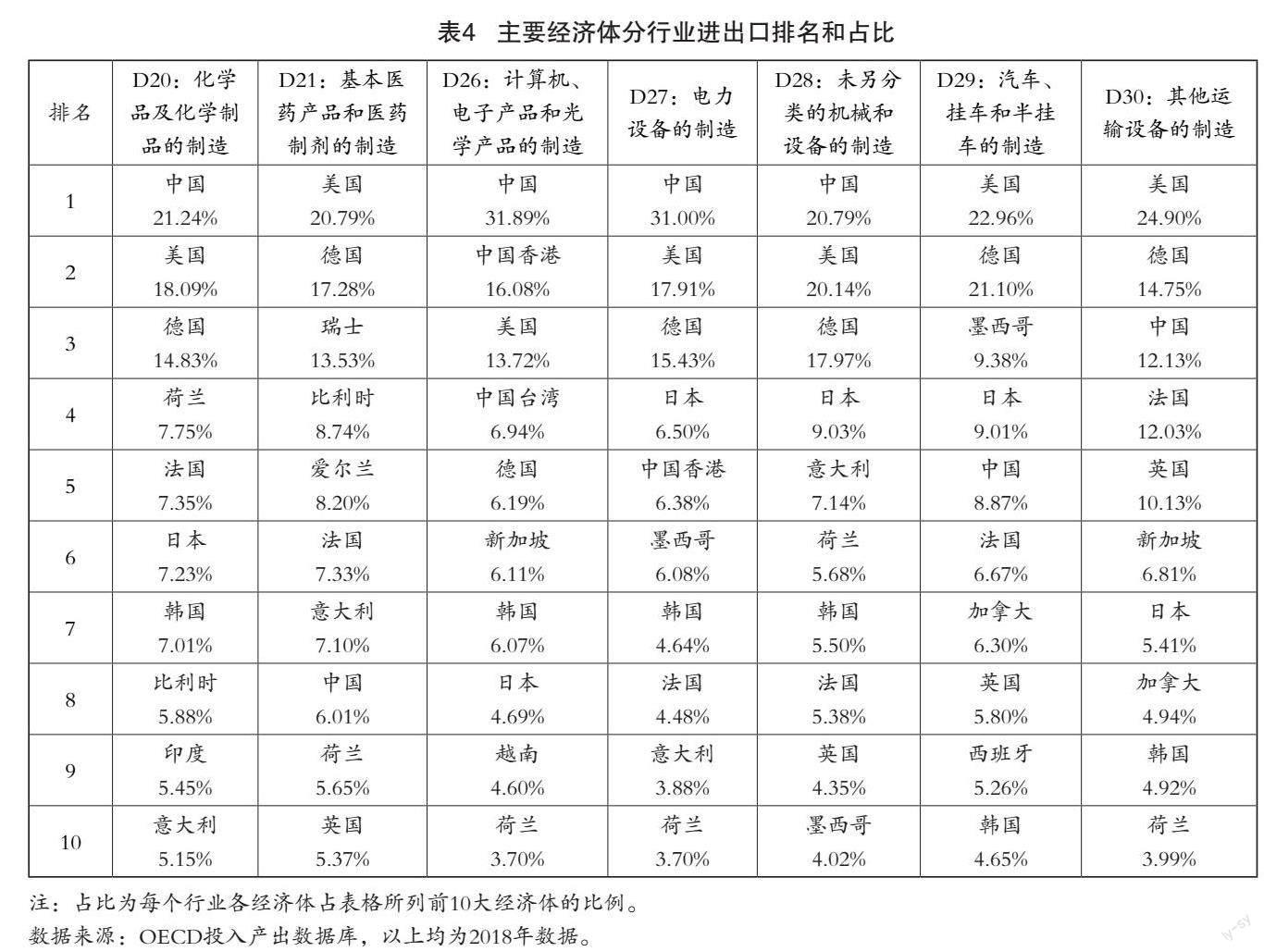

分行業(yè)來看,中日韓高技術貿(mào)易規(guī)模占比優(yōu)勢要遜色于增加值占比。我國在化學品(D20)、電子(D26)、電力(D27)、通用機械和專用機械(D28)4個領域的貿(mào)易規(guī)模居于首位,醫(yī)藥(D21)領域排名第8位,比較靠后。日本在電力(D27)、通用機械和專用機械(D28)、汽車3個行業(yè)均排名第4位,其他行業(yè)都在前5名之外。韓國則沒有任何行業(yè)進入前6名(表4)。

(三)中日韓雙邊高技術貿(mào)易規(guī)模較大,但占比并不特別突出

在東亞、北美、歐洲三大全球生產(chǎn)網(wǎng)絡中,我國與美國、德國相比,在各自生產(chǎn)網(wǎng)絡中的核心地位偏弱,高技術領域同樣存在這一問題。表5為2020年高技術貿(mào)易額超過1000億美元的12對經(jīng)濟體,可以看出,中美德三國周邊經(jīng)濟體對其依賴程度較高,三國對周邊單一經(jīng)濟體的依賴程度較低,在各自生產(chǎn)網(wǎng)絡中占據(jù)中心地位。2020年,中日和中韓高技術貿(mào)易規(guī)模分別為2098億美元和1997億美元,分別排在第5位和第6位,總體上看貿(mào)易活躍,且規(guī)模較大。但是,橫向?qū)Ρ葋砜矗腥枕n生產(chǎn)網(wǎng)絡與北美生產(chǎn)網(wǎng)絡存在很大差距。從規(guī)模上看,美墨和美加貿(mào)易規(guī)模分別位列第3和第4,分別比位列第5的中日貿(mào)易規(guī)模多56.3%和7.2%。再從中心國家的核心地位來看,美墨和美加貿(mào)易規(guī)模分別占墨西哥和加拿大高技術貿(mào)易規(guī)模的61.8%和59%,對比來看,中日和中韓貿(mào)易規(guī)模分別僅占日本和韓國高技術貿(mào)易規(guī)模的26.8%和28.8%,可見,我國在中日韓生產(chǎn)網(wǎng)絡中的地位明顯弱于美國在美墨加生產(chǎn)網(wǎng)絡中的地位。

二、中日韓高技術產(chǎn)業(yè)合作面臨的外部挑戰(zhàn)

傳統(tǒng)上,美國對日韓與我國開展高技術領域合作一直保持警惕,日韓都是《瓦森納協(xié)定》成員國,美國是該協(xié)定的主要推動者,具有事實上的控制力,并有直接出面干涉其他兩國高技術貿(mào)易的諸多先例。美國的“印太戰(zhàn)略”更是格外重視高技術領域,將阻止日韓與我國開展高技術產(chǎn)業(yè)合作作為優(yōu)先目標,使中日韓高技術產(chǎn)業(yè)合作面臨較大的外部挑戰(zhàn)。

1. 美國追求核心高技術的全球主導權(quán)

自2021年2月起,美國開啟對自身供應鏈的審查和評估。2022年2月,美國國防部、商務部與國土安全部、能源部、農(nóng)業(yè)部、交通部、衛(wèi)生與公眾服務部共提交了6份供應鏈評估報告。報告主要涉及國防、信息通信、清潔能源、醫(yī)藥四大高技術行業(yè),每一行業(yè)又涉及若干高技術領域(表6)。

美國頒布的第14017號總統(tǒng)行政令明確美國需要彈性、多樣化、安全的供應鏈,以確保經(jīng)濟繁榮和國家安全,明確要更多國內(nèi)生產(chǎn)、多供應來源、內(nèi)置冗余、充足庫存、安全可靠的數(shù)字網(wǎng)絡、世界級的美國制造基地和勞動力,以及與盟友合作。因此,供應鏈審查和評估報告提出的高技術領域,可以反映出美國當前高技術領域的關注重點,也是美國未來爭取主導權(quán)的主要方向。具體來看,報告分析了每一個高技術領域的全球競爭格局,對我國具有較強競爭力的領域充滿憂慮。可以預見,美國未來對我國打壓的重點將是美國關注度較高、我國競爭力較強或處于上升階段的領域,重中之重是其中美國自身競爭力不足的領域。上述領域中一部分,日韓具有較強競爭力,這些領域?qū)⒊蔀槊绹钃先枕n與我國開展合作的重點,具體包括大容量電池、半導體制造、半導體組裝測試封裝、半導體制造設備、氫能技術等。

2. 美國極力打壓中國高技術領域

2021年以來,美國一直試圖推動《美國創(chuàng)新與競爭法案》,對華競爭指向明顯,充斥著冷戰(zhàn)思維。整套法案由若干相關議案打包而成,涉及眾多高技術產(chǎn)業(yè),目標直指中國。但是由于《美國創(chuàng)新與競爭法案》實施受阻,美國最終在2022年8月通過了削減版的《芯片與科學法案》,向美國半導體產(chǎn)業(yè)提供527億美元的補貼,為企業(yè)提供240億美元的稅收減免,為前沿科技提供2000億美元的科研經(jīng)費,包含大量違反世貿(mào)組織規(guī)則的補貼,是典型的單邊主義政策。同時,《芯片與科學法案》包含明顯干擾全球產(chǎn)業(yè)鏈供應鏈、打壓中國高技術產(chǎn)業(yè)的內(nèi)容,如接受補貼企業(yè)十年內(nèi)不能在中國或其他任何受關注國家擴大半導體制造能力等。

3. 美國“印太戰(zhàn)略”拉攏日韓構(gòu)建高技術圈

2022年5月,美國主導并啟動“印太經(jīng)濟框架”,首批參與國包括美國、韓國、日本、印度等13個國家,旨在遏制我國不斷增長的地區(qū)影響力。目前,美國正在積極推動“印太戰(zhàn)略”和“印太經(jīng)濟框架”(IPEF),明確關注數(shù)字經(jīng)濟、能源、氣候3個領域的技術轉(zhuǎn)型,具體包括構(gòu)建數(shù)字經(jīng)濟框架管理數(shù)字經(jīng)濟和跨境數(shù)據(jù)流動、與盟友和伙伴建立供應鏈、投資碳減排和清潔能源、提供高水準基礎設施(特別提到通信安全、5G供應商多樣化、開放式無線接入網(wǎng))。日韓兩國是美國“印太戰(zhàn)略”高技術合作方面拉攏的重點。“印太戰(zhàn)略”明確在區(qū)域發(fā)展、基礎設施、關鍵技術、供應鏈等問題上擴大美日韓三方合作,更多在三邊框架下協(xié)調(diào)區(qū)域戰(zhàn)略。同時,日本參與的美日印澳“四邊機制”是美國“印太戰(zhàn)略”的核心,“印太戰(zhàn)略”明確在關鍵和新興技術、供應鏈、聯(lián)合技術部署、分享共同技術等方面加強合作,共同推動區(qū)域高標準基礎設施建設,提升區(qū)域網(wǎng)絡能力,啟動四國獎學金促進赴美攻讀理工科研究生學位。

以信息通信技術領域為例,2008年國際金融危機發(fā)生后,美國逐漸意識到生產(chǎn)加工環(huán)節(jié)的外包模式和海外轉(zhuǎn)移,損害了本國包括信息通信業(yè)在內(nèi)的產(chǎn)業(yè)競爭力,開始尋求“制造業(yè)回歸”。隨后的中美貿(mào)易摩擦和新冠肺炎疫情等對信息通信全球供應鏈造成較大沖擊,“芯片荒”的影響范圍波及電子、汽車等眾多行業(yè),進一步加深了美國的危機意識。當前,美國已將掌控信息通信關鍵產(chǎn)業(yè)鏈作為維護自身科技強國地位的重要事項,將遏制我國信息通信產(chǎn)業(yè)發(fā)展作為對華競爭的重要手段。2021年2月,美國總統(tǒng)拜登發(fā)布美國供應鏈行政命令,要求審查四大類關鍵產(chǎn)品的供應鏈風險,半導體制造和先進封裝供應鏈位列首位。同時,美國通過外交手段拉攏日韓等國構(gòu)建半導體產(chǎn)業(yè)“小圈子”圍堵我國。2022年3月,美國提出“芯片四方聯(lián)盟”構(gòu)想,希望成立由美國、日本、韓國、中國臺灣地區(qū)組成的芯片聯(lián)盟,實現(xiàn)芯片生產(chǎn)閉環(huán),將中國大陸企業(yè)排除在外。2022年5月20日,拜登訪韓,并宣布成立美韓半導體產(chǎn)業(yè)聯(lián)盟。同年5月23日,美國提出的“印太經(jīng)濟框架”提到增強半導體供應鏈的透明度、多樣性、安全性和可持續(xù)性。此外,美國從特朗普政府時期就開始對我國信息通信企業(yè)進行圍堵打壓,以國家安全為名,通過“長臂管轄”等手段,逼迫日韓等禁止與列入美國“實體清單”的中國企業(yè)開展業(yè)務。

三、日韓發(fā)展高技術的局限凸顯中日韓合作重要性

高技術產(chǎn)業(yè)環(huán)節(jié)多、流程長、資金技術密集度高,覆蓋整個產(chǎn)業(yè)鏈,需要非常強大的綜合國力支撐。高技術產(chǎn)業(yè)的最終產(chǎn)品價值高,需要具有強大消費能力的終端市場來提供需求。日韓兩國的資源、國力、消費市場都難以支撐整個高技術產(chǎn)業(yè)鏈條,兩國在發(fā)展高技術產(chǎn)業(yè)上都嚴重依賴全球產(chǎn)業(yè)鏈和全球大市場。

(一)日韓高度依賴全球產(chǎn)業(yè)鏈

總體來看,日韓綜合國力與世界大國之間存在一定差距,勞動力規(guī)模和自然資源稟賦都存在明顯不足,嚴重限制了兩國高技術產(chǎn)業(yè)的整體實力。從高技術產(chǎn)業(yè)規(guī)模全球橫向比較來看(表2),日本在7大高技術產(chǎn)業(yè)中排名均在前5之列,但占前10國總額的比例并不高,4個高技術產(chǎn)業(yè)均低于10%,其他3個均未超過20%。韓國與日本相比綜合實力更弱,優(yōu)勢主要集中在電子信息產(chǎn)業(yè),醫(yī)藥和非汽車運輸兩個產(chǎn)業(yè)競爭力較弱。

具體到每個高技術產(chǎn)業(yè),日韓也僅能專注于產(chǎn)業(yè)鏈中的特定環(huán)節(jié)。根據(jù)中美日韓進出口中間品和最終品占比情況(表7),可以看出,我國中間品進口占比最高,中間品出口占比最低,說明我國還處于產(chǎn)業(yè)鏈下游,更多進口中間品,出口制成品。美國與我國相反,中間品進口占比最低,中間品出口占比較高,處于產(chǎn)業(yè)鏈高端。日本介于中美之間,中間品進口和出口的占比較為平衡。需要關注的是,2020年,日本出口中最終投資品占比近3成,遠高于其他3國,說明日本競爭力更多集中在高技術制造設備領域,而非高技術產(chǎn)品制造環(huán)節(jié)。韓國中間品出口占比遠高于其他3國,中間品進口占比僅次于我國,是“大進大出”發(fā)展模式,說明韓國高技術產(chǎn)業(yè)嚴重依賴國際產(chǎn)業(yè)鏈。

(二)日韓非常依賴國際消費市場

日韓制造業(yè)特別是高技術產(chǎn)業(yè)生產(chǎn)能力非常強,制造業(yè)和高技術產(chǎn)業(yè)增加值均位居全球前5,但是,日韓國內(nèi)市場規(guī)模相對較小,市場需求無法吸納自身產(chǎn)能,嚴重依賴國際市場。從表8可以看出,日韓與美國相比,消費占總產(chǎn)值的比例明顯偏低。日本制造業(yè)消費占總產(chǎn)值的比例較美國低12.3個百分點,高技術產(chǎn)業(yè)占比低14.6個百分點。

韓國的情況比日本更加嚴重,制造業(yè)消費占總產(chǎn)值的比例較美國低22.7個百分點,高技術產(chǎn)業(yè)占比低22.9個百分點。韓國消費占總產(chǎn)值的比例與我國的情況大致相當,制造業(yè)占比略低于我國,高技術產(chǎn)業(yè)占比略高于我國。從表7所示的進口最終消費品占比來看,韓國為3.7%,最終消費品和混合最終品占比之和為15.5%,兩項指標明顯低于美國,分別低2.8個百分點和20個百分點,韓國進口最終消費品占比僅略高于我國。韓國的發(fā)展水平明顯高于我國,2021年韓國人均GDP已經(jīng)達到3.48萬美元,是我國的2.8倍,在較高的發(fā)展水平下,消費占總產(chǎn)值的比例仍然如此之低,說明韓國高技術產(chǎn)品的生產(chǎn)與消費之間存在非常大的不平衡,韓國非常依賴國際消費市場來吸納自身生產(chǎn)的高技術產(chǎn)品。

(三)日韓面臨勞動力嚴重不足問題

日本從21世紀初開始,人口增長接近停滯,特別是2012年以來人口持續(xù)負增長,2021年總?cè)丝?.2551億人,10年來下降232萬人,下降幅度為1.8%。韓國同樣面臨較為嚴重的人口問題,近10年來人口增速明顯放緩,2021年首次出現(xiàn)人口負增長,由2020年的5178萬人下降至2021年的5168萬人。人口增長的持續(xù)低迷迫使日韓鼓勵女性和老年人參與就業(yè),以及引入外國勞工。目前,日本和韓國都對外國勞工形成了一定程度的依賴,外國勞工已經(jīng)成為部分行業(yè)重要的勞動力補充。截至2021年5月,在韓常住15歲以上外國人達到133.2萬,其中外國就業(yè)者85.5萬人。正是女性、老年人、外國勞工的增加,使得日韓勞動力人口保持基本穩(wěn)定,2021年分別為6722萬人和2727萬人,10年來分別增長6.8%和11.2%。但是,日韓的女性和老年人參與制造業(yè)特別是高技術產(chǎn)業(yè)的比例和勞動生產(chǎn)率都較工作年齡的男性低,同時日韓對外國移民限制非常嚴格,大量外國勞工僅能獲得短期簽證,這些因素導致女性、老年人、外國勞工無法真正解決日韓制造業(yè)特別是高技術產(chǎn)業(yè)勞動力不足問題。

日韓國內(nèi)勞動力不足限制了國內(nèi)高技術產(chǎn)業(yè)的發(fā)展,一方面,只能把發(fā)展重點放在若干高技術行業(yè),以及其中的若干重點環(huán)節(jié);另一方面,即使日韓競爭力較強的高技術行業(yè)和環(huán)節(jié),日韓企業(yè)通常也僅能將高附加值部分留在國內(nèi)生產(chǎn),低附加值部分不得不通過對外投資,充分利用其他發(fā)展中國家充足的勞動力。截至2021年,日韓對外投資存量分別為1.98萬億美元和5515億美元,分別位居全球第8和第19。日韓高技術企業(yè)對外投資的過程,也是建立自身高技術國際產(chǎn)業(yè)鏈的過程,進一步提升了日韓高技術產(chǎn)業(yè)對全球產(chǎn)業(yè)鏈的依賴度,同時也促進了高技術全球產(chǎn)業(yè)鏈的發(fā)展。

(四)加強中日韓高技術產(chǎn)業(yè)合作符合日韓利益

目前,日韓高技術產(chǎn)業(yè)綜合實力位居全球前列,但受制于自身國力和要素稟賦,未來發(fā)展存在較為明顯的“天花板”。中日韓三國地理相近、文化相通、產(chǎn)業(yè)互補,三國之間構(gòu)建生產(chǎn)網(wǎng)絡具有天然的優(yōu)勢。我國勞動力特別是高技能人才豐富,消費市場規(guī)模大且未來潛力更大,綜合國力仍然具有很大的上升空間,加強中日韓高技術產(chǎn)業(yè)合作符合日韓利益。從目前情況來看,我國是日韓最大的高技術貿(mào)易伙伴國,中日和中韓高技術貿(mào)易在日韓高技術貿(mào)易中的占比分別達到26.8%和28.8%。但是,從國際來看,與美墨加61.8%和59%的北美生產(chǎn)網(wǎng)絡相比,中日韓為主的東亞生產(chǎn)網(wǎng)絡之間的緊密程度還存在很大差距。與美國相比,我國在中日韓生產(chǎn)網(wǎng)絡中的核心地位同樣具有很大差距,未來仍然存在很大提升空間。

四、中日韓高技術產(chǎn)業(yè)可加強合作的主要領域

中日韓高技術產(chǎn)業(yè)合作具有巨大的成長空間,日韓高技術企業(yè)在對華合作問題上普遍持積極態(tài)度,我國政府和企業(yè)也在大力支持和尋求與日韓開展高技術產(chǎn)業(yè)合作。從當前情況來看,中日韓高技術產(chǎn)業(yè)合作的最大阻礙是美國因素,特別是美國目前重點關注的高技術領域,將成為美國阻礙日韓與我國開展合作的焦點。面對復雜的國際環(huán)境,我國要更加重視開展與日韓的高技術產(chǎn)業(yè)合作,既不能因為外部阻撓而退縮,又要努力拓展新的合作領域。根據(jù)三國高技術產(chǎn)業(yè)發(fā)展相關情況,建議圍繞以下幾個重點領域展開。

(一)信息通信領域:中美日韓博弈焦點

信息通信技術是催生全球第三次工業(yè)革命的重要力量,是當今全球科技制高點的重要體現(xiàn),全球有實力的國家都在努力掌握核心關鍵技術并試圖引領技術發(fā)展方向。從20世紀中葉到21世紀初的幾十年間,美國一直是信息通信領域的絕對“領頭羊”,并且以極強的警惕性捍衛(wèi)自身領先地位。20世紀80年代,面對日本半導體產(chǎn)業(yè)迅猛發(fā)展勢頭,美國就曾以國家安全為由進行強力打壓。進入20世紀90年代,雖然日本半導體行業(yè)遭受美國打壓競爭力下降,但韓國等經(jīng)濟體信息產(chǎn)業(yè)逐漸崛起。特別是進入21世紀以來,我國憑借生產(chǎn)要素成本優(yōu)勢,大量吸引信息通信業(yè)生產(chǎn)加工業(yè)務,成為信息通信產(chǎn)品的“世界工廠”。進入21世紀第二個十年,我國迅速抓住通信標準更新?lián)Q代、智能手機大規(guī)模普及、互聯(lián)網(wǎng)和移動互聯(lián)網(wǎng)興起、數(shù)字經(jīng)濟蓬勃發(fā)展的機遇,成為全球信息通信行業(yè)的重要競爭者。目前,北美和東亞地區(qū)成為全球信息通信行業(yè)的主要集中地,美國占全球產(chǎn)能的30.6%,中日韓占比為48.3%,合計占比高達78.9%。

信息通信行業(yè)在中美日韓各國經(jīng)濟中都占有舉足輕重的地位。根據(jù)OECD對2018年數(shù)據(jù)的測算,中美日韓計算機、電子產(chǎn)品和光學產(chǎn)品制造行業(yè)增加值占制造業(yè)增加值的比例分別為7.2%、12.9%、7.8%、29.3%,從全部17個制造業(yè)行業(yè)的占比排名來看,分別位列第5、第1、第5、第1,特別對于美國和韓國而言,信息通信行業(yè)已經(jīng)成為國民經(jīng)濟的命脈之一。根據(jù)美國經(jīng)濟分析局(BEA)對2019年數(shù)據(jù)的測算,美國數(shù)字經(jīng)濟規(guī)模為2.05萬億美元,占美國GDP的9.6%。數(shù)字經(jīng)濟成為美國經(jīng)濟增長的主要推動力,2005年以來,增加值年均增長6.5%,遠高于GDP1.8%的增速。同時,數(shù)字經(jīng)濟還是美國高端就業(yè)的主要需求方,2019年達到210萬人,占就業(yè)人數(shù)的1.3%,平均工資是全部行業(yè)平均工資的2倍。目前,美日韓獲取信息通信行業(yè)主導權(quán)的競爭日趨白熱化,信息通信行業(yè)也是我國無法舍棄的領域。未來,我國需要在復雜博弈中維護和擴大中日韓合作成果。

(二)綠色環(huán)保領域:符合各方共識

近年來,人類活動導致大氣、海洋、陸地變暖問題越來越突出,冰川加快融化,海平面持續(xù)升高,極端天氣頻發(fā),造成大量人員傷亡和經(jīng)濟損失。減少二氧化碳排放,共同應對氣候變化,形成綠色發(fā)展方式和生活方式,已經(jīng)成為全球共識,是中美日韓等國共同的努力方向。我國2020年9月宣布二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現(xiàn)碳中和。拜登競選承諾之一就是應對氣候變化,拜登政府上臺后積極推動本國應對氣候變化,加強氣候變化國際合作。日本2021年5月修訂《全球變暖對策推進法》,明確2050年實現(xiàn)碳中和。韓國2021年10月宣布將2030年溫室氣體排放量比2018年減少幅度由26.3%提升至40%。

實現(xiàn)低碳綠色發(fā)展離不開技術創(chuàng)新和產(chǎn)業(yè)支撐,包括新能源利用、化石能源清潔高效轉(zhuǎn)化、高效儲能、碳捕集碳封存、電力系統(tǒng)優(yōu)化控制、智慧能源智慧城市等。但從目前情況來看,與各國宏大的碳減排目標相比,綠色低碳技術和產(chǎn)業(yè)廣泛面臨效率低、成本高等難題,對減排的支撐作用較為不足。未來,綠色低碳技術和產(chǎn)業(yè)發(fā)展空間非常大,各國合作空間遠大于競爭,中日韓之間合作的阻力和干擾較小。根據(jù)中日韓綠色低碳產(chǎn)業(yè)發(fā)展特點,重點合作方向包括中日之間的氫能、燃料電池等領域,中韓之間的動力電池、太陽能光伏發(fā)電等領域,以及中日韓之間在碳捕獲、水電、核能、風能、電網(wǎng)等領域的合作。

(三)醫(yī)療健康領域:合作潛力巨大

中日韓三國都存在人口老齡化問題和人均壽命提高現(xiàn)象,對醫(yī)療健康產(chǎn)業(yè)有著巨大需求,同時隨著勞動力人口占比下降,對人工智能化醫(yī)療設備需求強烈。新冠肺炎疫情發(fā)生以來,中日韓三國都進一步提升了對醫(yī)療健康產(chǎn)業(yè)的重視程度。但總體上看,中日韓醫(yī)療產(chǎn)業(yè)全球競爭力偏弱。從表2所示的“基本醫(yī)藥產(chǎn)品和醫(yī)藥制劑的制造”行業(yè)增加值排名來看,我國占比23.83%,排名全球第2位,日本占比7.44%,排名全球第4位,韓國占比1.8%,排名全球第15位。我國雖然占比較高,但主要集中在產(chǎn)業(yè)鏈低端,包括化學藥品原料藥制造、化學藥品制劑制造、衛(wèi)生材料、醫(yī)藥用品等領域。我國在產(chǎn)業(yè)鏈高端與全球先進水平還有很大差距(小分子創(chuàng)新藥和醫(yī)療器械有40年差距,醫(yī)療服務和生物創(chuàng)新藥有20年差距,生物仿制藥有10年差距)。但同時也要看到,近年來我國新興醫(yī)藥領域發(fā)展較快,創(chuàng)新和投資都維持較好勢頭,新靶點新技術等領域基本上能與國際先進水平保持同步。日本在高端醫(yī)療產(chǎn)業(yè)鏈具有一定市場地位,國際化程度較高,相應地,海外收入也較高。日本在醫(yī)療器械領域特別在內(nèi)視鏡、超聲診斷裝置、核磁共振等設備方面,具有很強的競爭力。根據(jù)中日韓醫(yī)療健康產(chǎn)業(yè)發(fā)展特點,重點合作方向可聚焦新興醫(yī)藥行業(yè)、醫(yī)療器械產(chǎn)業(yè)、護理機器人、養(yǎng)老設施等。

(四)汽車工業(yè)領域:競爭優(yōu)勢明顯

中日韓三國都有較強的汽車工業(yè)基礎,從表2所示的“汽車、掛車和半掛車的制造”行業(yè)增加值排名來看,我國占比28.7%,排名全球第1位,日本占比13.3%,排名全球第4位,韓國占比4.1%,排名全球第6位。日本和韓國排名雖然靠后,但日韓汽車企業(yè)實力較強,建有全球生產(chǎn)體系,國際化程度很高。根據(jù)2022年《財富》世界500強排行榜,以汽車為主營業(yè)務的企業(yè)共有23家,日韓的豐田、本田、現(xiàn)代、日產(chǎn)、起亞分別位列第2、第7、第11、第14、第17。我國的上汽、一汽、東風、北汽、廣汽、吉利、比亞迪等企業(yè)也都榜上有名。同時,中日韓汽車產(chǎn)業(yè)合作已有很好的基礎,豐田、本田、現(xiàn)代、日產(chǎn)、起亞等企業(yè)都在我國建有合資工廠。

隨著全球達成碳減排共識,新能源汽車成為汽車產(chǎn)業(yè)未來發(fā)展方向。目前,全球大型汽車制造企業(yè)大多已經(jīng)提出了燃油車停售時間表,未來10—15年將是新能源汽車發(fā)展的黃金時代。新能源汽車目前的發(fā)展方向主要為電動汽車和燃料電池汽車,中日韓在這些領域都具有一定的先發(fā)優(yōu)勢,未來合作空間很大。目前我國已經(jīng)成為全球新能源汽車產(chǎn)銷量第一大市場,汽企不僅包括比亞迪、吉利、長城等傳統(tǒng)自主品牌和奔馳、寶馬、豐田等傳統(tǒng)外資品牌,還包括特斯拉等外資造車新勢力,以及蔚來、小鵬、理想等自主品牌新勢力,市場持續(xù)快速發(fā)展,為日韓車企和零部件廠商提供了廣闊空間。從新能源汽車重要部件動力電池領域看,頭部廠商均為中日韓企業(yè),包括寧德時代、LG新能源、松下、比亞迪、SKOn、三星SDI等。

(五)機械化工領域:合作空間廣闊

機械化工領域包括通用設備、專用設備、電力設備、電氣機械、電氣器材、化學原料、化學制品、化學纖維等,所屬行業(yè)眾多,產(chǎn)品用途廣泛,既包括低端低附加值產(chǎn)品,也包括高精尖的零部件和設備,是整個工業(yè)的基礎,也是一個國家工業(yè)基礎實力的體現(xiàn)。日本、韓國、中國是先后步入工業(yè)化的國家,機械化工行業(yè)既是三國工業(yè)化進程的起點,也是三國邁向發(fā)達工業(yè)國家、攀登產(chǎn)業(yè)鏈高端的重點。從表2所示的“化學品及化學制品的制造”“電力設備的制造”“機械和設備的制造”行業(yè)增加值排名來看,我國均位列全球第1,日本分別位列第3、第2、第3,韓國分別位列第5、第5、第6。中日韓機械化工領域合作已經(jīng)具有較好基礎。從我國分行業(yè)吸引外商直接投資來看,通用設備、專用設備、化學原料及化學制品是外商投資的重點領域,2018年的外商投資合同項目共1850個,占制造業(yè)外商投資項目總數(shù)的30.1%,外商投資資金105.78億美元,占制造業(yè)外商投資總額的25.7%。根據(jù)中日韓機械化工產(chǎn)業(yè)發(fā)展特點,重點合作方向包括中日之間的數(shù)控機床、工業(yè)機器人、重型機械、碳纖維、顯示材料、精細陶瓷、合金材料、精密光電等,中韓之間的化學工業(yè)、化工材料、顯示材料等,合作空間廣闊。

(六)航天產(chǎn)業(yè)領域:未來合作亮點

隨著人類科技水平的發(fā)展,利用太空、走向太空、開發(fā)太空的可能性和可及性正在不斷提升,太空科技正在引領新一輪工業(yè)革命。目前,越來越多的國家正在積極參與到太空科技領域,除美國、俄羅斯等傳統(tǒng)航天大國外,中日韓印等國也都表現(xiàn)積極。近年來,我國航天產(chǎn)業(yè)快速發(fā)展,北斗全球衛(wèi)星導航系統(tǒng)、高分辨率對地觀測系統(tǒng)、衛(wèi)星通信廣播、探月工程、中國空間站建設、行星際探測等都取得了舉世矚目的成就。日本國產(chǎn)H-II型火箭于1994年在種子島成功發(fā)射升空,踏上了航天領域國際舞臺。2020年底,日本“隼鳥-2號”成功帶回了小行星“龍宮”上的土壤,在小行星探測技術上處于世界先進水平。2022年6月21日,韓國自主研制的“世界號”火箭在其南部全羅南道羅老宇宙中心發(fā)射成功,成為第7個在本土成功發(fā)射自研火箭的國家。日韓雖然近年來在航天領域取得了一系列進步,但日韓國力相對有限,很難單憑自身實力實現(xiàn)太空開發(fā)活動,需要與航天大國開展廣泛合作。我國可以抓住日韓積極參與太空開發(fā)的時機,推動中日韓開展廣泛合作,包括太空通信、太空能源開發(fā)、太空微重力實驗、太空種植、太空醫(yī)藥、太空運輸、太空采礦、太空制造等領域。

近年來,商業(yè)航天的快速發(fā)展為中日韓航天產(chǎn)業(yè)合作提供了新機遇。21世紀以來,商業(yè)航天業(yè)務不斷發(fā)展壯大,涌現(xiàn)出大批商業(yè)航天公司,包括2000年成立的藍色起源公司、2002年成立的SpaceX公司等。根據(jù)美國航天基金會的統(tǒng)計,2018年全球航天產(chǎn)業(yè)總收入4147.5億美元,其中商業(yè)航天收入3288.6億美元,占比達79.3%。近年來,我國商業(yè)航天產(chǎn)業(yè)發(fā)展迅速,包括從事火箭制造和發(fā)射服務的星際榮耀、藍箭航天、零壹空間、深藍航天等,從事衛(wèi)星制造和運營的銀河航天、長光衛(wèi)星、國星宇航、天儀研究院等。商業(yè)航天的發(fā)展為中日韓航天領域合作開辟了新領域、新模式、新渠道,日韓企業(yè)可以作為投資方參與我國商業(yè)航天企業(yè)發(fā)展,也可以參與到我國商業(yè)航天產(chǎn)業(yè)鏈體系中。

五、新形勢下加強中日韓高技術產(chǎn)業(yè)合作的政策建議

當前,我國高技術產(chǎn)業(yè)發(fā)展面對復雜外部形勢,需要更加重視與日韓合作,利用好我國與日韓之間已有的產(chǎn)業(yè)互補性,積極開拓新合作領域,形成更加緊密的東亞高技術生產(chǎn)網(wǎng)絡。要特別重視當前外部因素對中日韓高技術產(chǎn)業(yè)合作的不利影響,加強中日韓政府層面溝通協(xié)調(diào),發(fā)揮好企業(yè)的積極作用,拉緊中日韓利益紐帶,將不利影響降到最低。

(一)加強中日韓政府層面溝通協(xié)調(diào)

當前,全球化遭遇逆流,經(jīng)濟政治化、貿(mào)易工具化日趨加強,特別是美國已經(jīng)將操縱全球高技術產(chǎn)業(yè)鏈上升為國家戰(zhàn)略。為此,我國需要從國家層面維護中日韓高技術產(chǎn)業(yè)鏈,通過經(jīng)濟、外交等多種手段,加強中日韓政府層面溝通協(xié)調(diào),共同營造有利于高技術產(chǎn)業(yè)合作的政治環(huán)境。中日韓作為全球自由貿(mào)易體系的受益者和建設者,具有維護全球化的意愿和動力。要積極與日韓就維護產(chǎn)業(yè)鏈穩(wěn)定開展對話,共同遵守世貿(mào)組織規(guī)則,堅持非歧視、非排他、公開、透明原則,構(gòu)建安全、暢通、開放、包容的東亞生產(chǎn)網(wǎng)絡,共同抵制違背市場規(guī)律的行為,共同維護生產(chǎn)網(wǎng)絡的安全穩(wěn)定。對于美國積極推動的“芯片四方聯(lián)盟”等具有明顯指向性的“小圈子”,通過外交等途徑積極爭取日韓,從參與程度和方式上對原有組織進行改造,使其不針對第三方。積極推動中日自貿(mào)協(xié)定談判,爭取階段性進展,加快中韓自貿(mào)協(xié)定第二階段談判,爭取盡快達成一致。

(二)處理好中日韓合作中的美國因素

當前,美國因素是中日韓產(chǎn)業(yè)合作的最大挑戰(zhàn),美國打著維護國家安全的旗號,通過“長臂管轄”等手段對日韓進行拉攏和施壓,阻礙日韓高技術企業(yè)的自主決策,而信息通信等高技術產(chǎn)業(yè)又是美國打壓我國的重點領域。為此,我國必須堅持底線思維,制定應對策略。日本在政治上一直積極尋求“國家正常化”,當前美國維護全球霸權(quán)已顯出力不從心,正積極拉攏盟友分擔責任,在亞太地區(qū)對日本委以重任,這讓日本感覺找到了可以施展影響力的契機,在美國極為看重的打壓我國高技術產(chǎn)業(yè)問題上趨向美國。因此,對于日本政府,要善于博弈,將美日聯(lián)盟針對我國的行為控制在可接受范圍之內(nèi)。韓國是高技術產(chǎn)業(yè)的“金絲雀”,雖然擁有較強的科技實力和產(chǎn)業(yè)實力,但綜合國力、國防實力、國際影響力不足,對美韓同盟依賴程度深,自主性不足。在美國打壓我國高技術產(chǎn)業(yè)問題上,韓國將不得不追隨,跟進的緊密程度取決于美國的脅迫力度。因此,對于韓國政府,我國要以加強聯(lián)絡、拉近距離為主,讓韓國政府有足夠的空間采取“騎墻”策略。

(三)發(fā)揮好企業(yè)層面的積極作用

我國企業(yè)與美日韓企業(yè)之間總體上存在一定技術代差,彼此具有很強的互補性。同時,我國目前高技術人才特別是理工科高學歷人才規(guī)模龐大,高技術行業(yè)的全球人力資源優(yōu)勢明顯,是美日韓高技術企業(yè)制造設計等環(huán)節(jié)的理想投資地。美日韓企業(yè)是我國在中美日韓高技術產(chǎn)業(yè)博弈中可以借助的力量,我國要加強與廣大美日韓高技術企業(yè)的溝通,擴大支持全球化和維護全球產(chǎn)業(yè)鏈穩(wěn)定的積極力量,避免部分逆全球化聲音形成趨勢。一方面,要練好內(nèi)功,進一步改善外資營商環(huán)境,為外資企業(yè)營造公開透明可預期的制度環(huán)境,照顧好美日韓外資企業(yè)的關切。將招商引資與構(gòu)建中日韓高技術產(chǎn)業(yè)鏈結(jié)合起來,發(fā)揮東北、膠東、長三角等毗鄰日韓、具有合作基礎的地區(qū)的積極性,發(fā)揮好自貿(mào)試驗區(qū)、中日和中韓地方合作示范區(qū)的引領作用,大力吸引日韓高技術企業(yè)落戶,強化中日韓高技術產(chǎn)業(yè)經(jīng)貿(mào)聯(lián)系。另一方面,要做好美日韓在華企業(yè)工作,使其成為維護高技術產(chǎn)業(yè)全球產(chǎn)業(yè)鏈穩(wěn)定的積極因素,對沖美日韓政治上對華不利聲音。但同時也要做好甄別工作,部分企業(yè)特別是美國高技術企業(yè),近年來受我國企業(yè)崛起沖擊影響較大,成為游說美國政府對華采取強硬態(tài)度的主力。

(四)信息通信等關鍵領域要敢于博弈、善于博弈

信息通信產(chǎn)業(yè)具有巨大的經(jīng)濟價值和戰(zhàn)略意義,是我國抓住新一輪產(chǎn)業(yè)變革、完成國內(nèi)產(chǎn)業(yè)升級的關鍵領域。日韓信息通信產(chǎn)業(yè)與我國具有很強的優(yōu)勢互補性,日韓是我國信息通信高端技術、設備、零配件的重要來源地,對我國信息通信產(chǎn)業(yè)的發(fā)展具有重要作用。日韓國內(nèi)勞動力規(guī)模和國內(nèi)市場消費規(guī)模都不足以支持其信息通信產(chǎn)業(yè)發(fā)展,只能依托全球供應鏈和全球大市場。日韓是信息通信產(chǎn)業(yè)全球化發(fā)展的重要受益者,是信息通信現(xiàn)有全球產(chǎn)業(yè)鏈的積極維護者。我國是日韓信息通信企業(yè)重要的生產(chǎn)地和銷售地,美國是重要的技術來源地和銷售地,中美兩大市場日韓都不能放棄。當前,日韓最擔心美國的是制裁和打壓,因此盡力迎合美國的意愿;日韓最擔心我國的是趕超,因此極力保持對華產(chǎn)業(yè)優(yōu)勢。從日韓角度來看,面對當前復雜的博弈形勢,兩國核心訴求是維護自身競爭優(yōu)勢,包括掌控關鍵零部件和設備的研發(fā)與生產(chǎn)環(huán)節(jié),保障企業(yè)現(xiàn)有全球供應鏈體系穩(wěn)定,穩(wěn)住美國,守住中國。我國雖然面臨復雜的外部形勢,但不能放棄中日韓信息通信產(chǎn)業(yè)合作,要把握好日韓處理信息通信產(chǎn)業(yè)的心理,主動參與中美日韓博弈,準確判斷形勢,加強各種力量的統(tǒng)籌協(xié)調(diào),為日韓采取“騎墻”策略提供空間,避免日韓完全倒向美國,鞏固中日韓信息通信產(chǎn)業(yè)現(xiàn)有合作成果,努力進一步擴大合作。

[參考文獻]

[1] 杜傳忠,孫興隆.基礎研究對我國高技術制造業(yè)競爭力提升的影響機制和效應分析[J].經(jīng)濟縱橫,2022(9):64-76.

[2] 黃先海,楊高舉.高技術產(chǎn)業(yè)的國際分工地位:文獻述評與新的分析框架[J].浙江大學學報(人文社會科學版),2009(6):145-154.

[3] 李娣.全球三大生產(chǎn)網(wǎng)絡比較研究[J].全球化,2018(9):43-60+135.

[4] 劉向東,元利興,李浩東.關于深化中韓經(jīng)貿(mào)合作重點領域及路徑的建議[J].全球化,2019(8):69-83+135-136.

[5] 孫曉濤.新形勢下維護中日韓產(chǎn)業(yè)鏈供應鏈穩(wěn)定方略[J].開放導報,2022(1):47-55.

[6] 魏浩,連慧君,張雨.中國高技術產(chǎn)品進口的基本態(tài)勢與應對策略[J].國際貿(mào)易,2020(12):20-28+40.

[7] 項昊宇.中日韓三邊關系與東北亞安全秩序[J].東北亞學刊,2022(5):3-14+145-146.

[8] 張燕生.經(jīng)濟全球化新趨勢與進一步深化中韓合作的戰(zhàn)略思考[J].當代亞太,2008(5):45-56.

[9] 周松蘭.基于產(chǎn)業(yè)技術水平分類的中日韓貿(mào)易結(jié)構(gòu)比較分析[J].國際經(jīng)濟合作,2009(5):54-58.

Abstract: The East Asian production network represented by China, Japan and the ROK is an important link in todays global high-tech industrial chain. The United States is on high alert over the high-tech cooperation between Japan and the ROK and has posed pressure on Japan and the ROK through strategic alliance and “l(fā)ong-arm jurisdiction”, thus hindering the independent decision-making of their high-tech companies. China, Japan and the ROK are both contributors to and beneficiaries of the global high-tech supply chain system. It is in the interests of the ROK to maintain the stability of their high-tech industrial chain. In the face of the current complex external situation, it is of great significance for China to maintain the high-tech industrial chain of the three countries. We should strengthen communication and coordination at the government level, give full play to the positive role of enterprises, strengthen cooperation in high-tech areas such as information and communications, environmental protection, healthcare and the automobile industry, properly handle the US factor in trilateral cooperation, be brave and good at playing games in key areas such as information and communications, and consolidate the existing achievements of trilateral cooperation, to strengthen the bond of interests among China, Japan and the ROK.

Key words: China, Japan and the ROK; High-tech Industry; East Asian Production Network; China and the US

(收稿日期:2023-03-02? ?責任編輯:賴芳穎)