2022年我國(guó)中重卡市場(chǎng)分析及2023年前4月市場(chǎng)分析

2023-06-25 00:13:30賈莉潔孟慶思

專用汽車 2023年6期

賈莉潔 孟慶思

摘要:隨著汽車產(chǎn)業(yè)整體由增量時(shí)代過(guò)渡到存量階段,商用車市場(chǎng)由快速增長(zhǎng)期逐漸進(jìn)入結(jié)構(gòu)調(diào)整期。進(jìn)入“十四五”,市場(chǎng)運(yùn)力補(bǔ)充逐漸飽和,新增需求漸緩。在市場(chǎng)和政策引導(dǎo)下,排放結(jié)構(gòu)、能源結(jié)構(gòu)、運(yùn)力結(jié)構(gòu)等結(jié)構(gòu)轉(zhuǎn)型趨勢(shì)更加突出,市場(chǎng)進(jìn)入結(jié)構(gòu)優(yōu)化和深度調(diào)整階段,中重型貨車作為重要細(xì)分市場(chǎng),行業(yè)進(jìn)入變革的關(guān)鍵時(shí)期。基于此,針對(duì)經(jīng)濟(jì)及政策結(jié)構(gòu)轉(zhuǎn)型的市場(chǎng)背景,對(duì)中重型貨車市場(chǎng)的走勢(shì)及結(jié)構(gòu)進(jìn)行分析,并對(duì)政策、市場(chǎng)驅(qū)動(dòng)下的不同燃料類型中重卡發(fā)展空間提出預(yù)判。

關(guān)鍵詞:中重卡;量化分析;新能源市場(chǎng)

中圖分類號(hào):U469? 收稿日期:2023-05-29

DOI:10.19999/j.cnki.1004-0226.2023.06.006

1 宏觀環(huán)境與商用車市場(chǎng)關(guān)聯(lián)情況

“十二五”時(shí)期以來(lái),我國(guó)人均GDP逐漸提升,但增速逐漸下行。在經(jīng)濟(jì)增速放緩背景下,與商用車相關(guān)的批發(fā)零售、地產(chǎn)建筑等實(shí)體產(chǎn)業(yè)增速整體放緩,商用車市場(chǎng)動(dòng)能逐漸下行。自2022年上半年,國(guó)務(wù)院頒布多條政策為基建投資提供配套資金支持、信貸支持以及資金投放指導(dǎo)[1]。但由于疫情影響下地方財(cái)政吃緊,地方基建項(xiàng)目資本金籌措困難,項(xiàng)目促成及實(shí)際開展仍受阻;下半年,政策性開發(fā)性金融工具、政策性信貸額度對(duì)基建項(xiàng)目自籌資本金進(jìn)行了有效補(bǔ)充,結(jié)合充足的配套資金額度,助力基建項(xiàng)目在2022年下半年乃至2023年上半年逐步落地開展,下半年財(cái)政方面或受房地產(chǎn)下滑影響基建投資資金吃緊,整體維持較高增長(zhǎng)水平,但未來(lái)一年預(yù)期地產(chǎn)投資持續(xù)承壓。自疫情暴發(fā)以來(lái),基礎(chǔ)消費(fèi)品增速普遍下滑,2023年內(nèi)需緩慢回升驅(qū)動(dòng)批發(fā)零售持續(xù)增長(zhǎng),地產(chǎn)、建筑下行斜率趨緩,與商用車市場(chǎng)關(guān)聯(lián)性較強(qiáng)的實(shí)體產(chǎn)業(yè)小幅回暖,產(chǎn)業(yè)GDP增速高于2022年水平,支撐市場(chǎng)修復(fù)。

2 中重卡市場(chǎng)概況

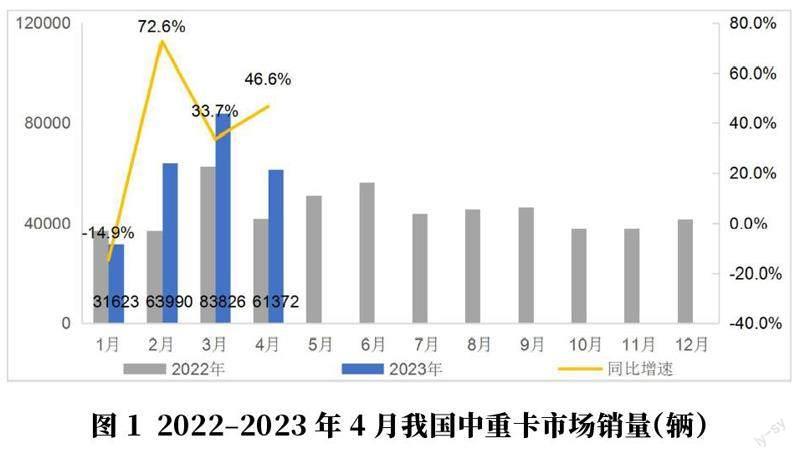

2022年,中重型貨車銷量53.9萬(wàn)輛,同比下滑64.5%;截至2022年底,中重卡保有量942.1萬(wàn)輛,較上年減少27.1萬(wàn)輛。“十三五”時(shí)期商用車領(lǐng)域老舊車淘汰和排放標(biāo)準(zhǔn)升級(jí)政策集中實(shí)施,強(qiáng)制拉動(dòng)了大量國(guó)三標(biāo)準(zhǔn)以下老舊貨車提前退出,促進(jìn)中重卡提前銷售,掀起行業(yè)換購(gòu)和集中采購(gòu)高潮,透支后期2~3年的市場(chǎng)需求[2]。此外,貨車保有量上升、5年以下車輛占比提升,運(yùn)力供給持續(xù)上漲,但公路貨運(yùn)需求規(guī)模受疫情以及政策的影響略有收縮,導(dǎo)致公路貨運(yùn)市場(chǎng)運(yùn)力供給相對(duì)過(guò)剩。疊加近兩年市場(chǎng)低迷,運(yùn)費(fèi)增長(zhǎng)緩慢,但油價(jià)快速上漲,明顯壓縮公路貨運(yùn)行業(yè)利潤(rùn)。利潤(rùn)收縮、運(yùn)力供給過(guò)剩,將抑制新購(gòu)以及換購(gòu)需求。進(jìn)入2023年,在國(guó)內(nèi)工業(yè)企業(yè)復(fù)工復(fù)產(chǎn)、制造業(yè)上下游供應(yīng)鏈運(yùn)輸需求增長(zhǎng)以及海外出口需求增長(zhǎng)拉動(dòng)下,中重卡市場(chǎng)回暖明顯。2022年底及2023年年初,多家企業(yè)發(fā)布了對(duì)2023年行業(yè)銷量判斷,綜合來(lái)看,2023年重卡銷量在2022年低基數(shù)影響下,增幅在25%左右。

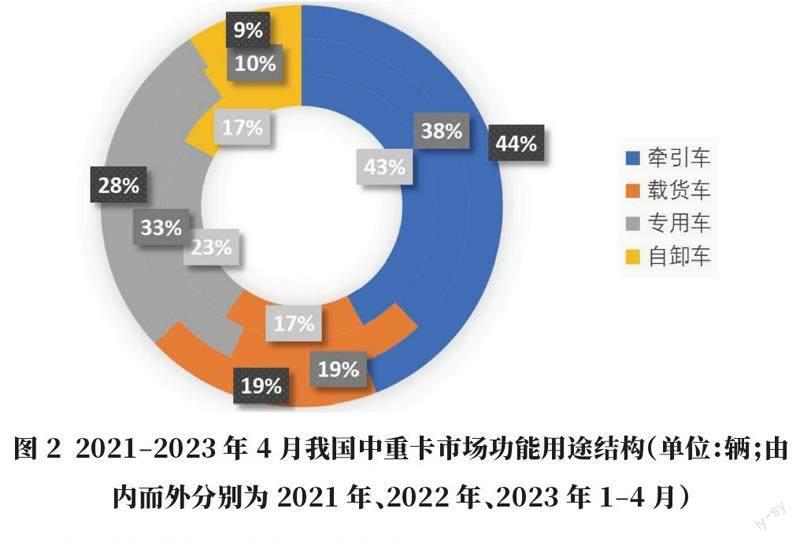

分車輛類別及其銷量情況來(lái)看,2022年?duì)恳嚒⒆孕盾囀袌?chǎng)份額下滑較大,這兩類車型受到透支的影響較高,以重卡歷史銷量走勢(shì)為基礎(chǔ),對(duì)2021年后的銷量透支影響進(jìn)行測(cè)算,假設(shè)透支影響需3年左右時(shí)間消化,2023年將是透支影響的最后一年。2023年1-4月,制造業(yè)景氣程度持續(xù)增加,貨運(yùn)行業(yè)信心增長(zhǎng),居民消費(fèi)意愿穩(wěn)定提升,長(zhǎng)途干線、煤炭運(yùn)輸、城市配送等市場(chǎng)率先后啟動(dòng),拉動(dòng)牽引車、載貨車需求擴(kuò)大,市場(chǎng)份額增長(zhǎng);而工程類專用車需求相對(duì)低迷,市場(chǎng)份額較去年下滑5個(gè)百分點(diǎn)。

3 中重卡細(xì)分維度銷量分析

3.1 中重卡分區(qū)域的市場(chǎng)概況

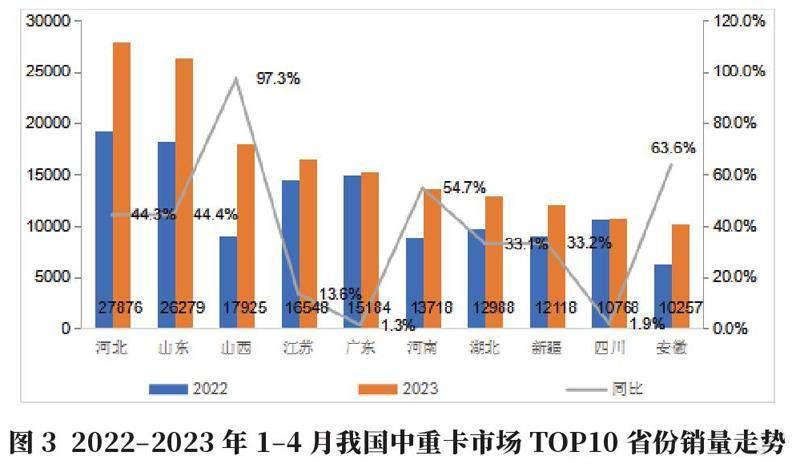

從2022年中重卡銷售區(qū)域分布來(lái)看,各區(qū)域下滑程度均在50%以上,其中需求較高省份下滑程度相對(duì)較小,小于平均水平,而東北、西北等地區(qū)需求規(guī)模較小,缺少較強(qiáng)的支撐因素,市場(chǎng)下滑程度較大。

2023年1-4月TOP10省份中,山西同比增長(zhǎng)較快,增速達(dá)到97.3%,市場(chǎng)份額由5.1%增長(zhǎng)至7.4%,提升2.3個(gè)百分點(diǎn)。廣東及四川省相對(duì)恢復(fù)較慢,較2022年市場(chǎng)僅小幅提升。

3.2 中重卡分企業(yè)市場(chǎng)概況

2022年,中重卡市場(chǎng)中僅5.1%企業(yè)銷售千輛以上,其中TOP10企業(yè)占比75.0%,份額較上年下滑2.7個(gè)百分點(diǎn),市場(chǎng)集中度仍維持在較高水平。TOP10企業(yè)中,中聯(lián)重科及三一汽車憑借專用車市場(chǎng)需求,下滑程度小于市場(chǎng)平均水平,市場(chǎng)份額增長(zhǎng)較快,分別增長(zhǎng)1.3和0.7個(gè)百分點(diǎn);而陜汽集團(tuán)較2021年中重卡市場(chǎng)同比下滑75.4%,份額受到擠壓下滑2.9個(gè)百分點(diǎn)。

2023年1-4月,市場(chǎng)在去年同期低基數(shù)的作用下增長(zhǎng)較快,TOP10企業(yè)市場(chǎng)占比達(dá)到78.8%,較2022年全年增長(zhǎng)3.8個(gè)百分點(diǎn),各家企業(yè)除中聯(lián)重科外均同比正增長(zhǎng),其中陜汽較去年同期增長(zhǎng)92.9%,增長(zhǎng)速度較快。

3.3 中重卡燃料結(jié)構(gòu)及新能源市場(chǎng)概況

2020年以前受燃?xì)鈬?guó)六標(biāo)準(zhǔn)實(shí)施、低氣價(jià)、藍(lán)天保衛(wèi)戰(zhàn)推動(dòng)等因素影響,天然氣中重卡銷量逐年攀升,但2021年后燃?xì)獠裼捅壬仙⒁咔椴胺秶鷶U(kuò)大、碳達(dá)峰推動(dòng)新能源發(fā)展,導(dǎo)致天然氣中重卡需求下滑。2022年天然氣中重卡銷售3.7萬(wàn)輛,同比下滑35.9%;2023年天然氣重卡需求主要取決于氣價(jià)走勢(shì)和煤炭等大宗商品運(yùn)輸需求量,全年銷量預(yù)計(jì)小幅回升,達(dá)到4.2萬(wàn)輛,同比增長(zhǎng)10%。

在新能源中重卡發(fā)展早期,下游用途結(jié)構(gòu)較為單一,以市政環(huán)衛(wèi)及封閉場(chǎng)景為主,車型主要為專用車及載貨車。2022年整體中重卡新能源滲透率由2021年的0.8%提升至5.0%,新能源中重卡各技術(shù)路線均維持較高增長(zhǎng)水平——純電動(dòng)產(chǎn)品銷售2.4萬(wàn)輛,同比增長(zhǎng)119.4%;燃料電池銷售0.3萬(wàn)輛,同比高速增長(zhǎng)256.2%。2023年新能源商用車市場(chǎng)的發(fā)展仍主要依賴于國(guó)家及地方政策的推動(dòng),在換電模式的應(yīng)用、燃料電池示范推廣、高耗能行業(yè)環(huán)評(píng)推動(dòng)下,換電和燃料電池技術(shù)快速發(fā)展,主要應(yīng)用場(chǎng)景規(guī)模持續(xù)擴(kuò)張,2023年1-4月市場(chǎng)仍維持較高滲透率,新能源產(chǎn)品占比3.0%,純電動(dòng)仍為主要新能源類型。針對(duì)2023年全年情況,在免征購(gòu)置稅年底退出、鼓勵(lì)性政策、老舊車換購(gòu)、高油價(jià)預(yù)期等因素驅(qū)動(dòng)下,2023年新能源中重卡市場(chǎng)發(fā)展將進(jìn)一步加快,其中2023年換電技術(shù)在新能源重卡占比將達(dá)到60%,新能源短途接駁牽引車、新能源重型自卸車銷量增幅預(yù)計(jì)80%左右,滲透率分別達(dá)到60%、11%。

4 結(jié)語(yǔ)

針對(duì)2023年全年情況,國(guó)內(nèi)經(jīng)濟(jì)持續(xù)修復(fù),疫情負(fù)面影響明顯下降,在全國(guó)經(jīng)濟(jì)穩(wěn)增長(zhǎng)基調(diào)下,消費(fèi)、投資、房地產(chǎn)等市場(chǎng)溫和復(fù)蘇,推動(dòng)物流車、工程車需求回暖,特別是在全球經(jīng)濟(jì)復(fù)蘇的支撐下,重卡出海市場(chǎng)有望平穩(wěn)增長(zhǎng);同時(shí),在環(huán)保及排放政策的影響下,部分區(qū)域推動(dòng)國(guó)三標(biāo)準(zhǔn)及以下老舊車淘汰“清零”,《貨車污染治理攻堅(jiān)行動(dòng)方案》引導(dǎo)國(guó)六標(biāo)準(zhǔn)車輛淘汰,在物流、環(huán)衛(wèi)、港口等重點(diǎn)領(lǐng)域新能源化進(jìn)程加快,釋放“油換電”需求,利好中重卡市場(chǎng)。但中重卡市場(chǎng)恢復(fù)的不利因素仍表現(xiàn)在以下三個(gè)方面:前三年銷量的高位增長(zhǎng)以及運(yùn)輸行業(yè)景氣程度下滑帶來(lái)的收入減少,一方面對(duì)后期銷量有所透支,另一方面用戶的購(gòu)買力及信心均下降;“公轉(zhuǎn)鐵”“公轉(zhuǎn)水”繼續(xù)推進(jìn),部分沿江或鐵路樞紐地區(qū)發(fā)布地方政策,提高鐵水運(yùn)輸占比,沖擊公路運(yùn)輸需求;國(guó)際油氣價(jià)格仍高位震蕩,影響車輛運(yùn)輸成本。

參考文獻(xiàn):

[1]姚哲皓,張小婷,張少華中重卡新技術(shù)發(fā)展特點(diǎn)分析[J]商用汽車,2023(1):71-75.

[2]易鈳,廖穎慧我國(guó)換電重卡市場(chǎng)現(xiàn)狀及前景分析[J]專用汽車,2022(8):5-7.

作者簡(jiǎn)介:

賈莉潔,女,1986年生,高級(jí)工程師,研究方向?yàn)樯逃密囌吲c技術(shù)。