OFDI投資模式組合、融資約束與企業創新

2023-06-21 05:40:29林真成王吟昕李中源

上海管理科學 2023年2期

林真成 王吟昕 李中源

摘 要: ??創新是引領發展的第一動力,是經濟高質量發展的關鍵所在。基于2005—2019年上市企業微觀數據,分析企業OFDI投資模式組合與企業創新之間的關系,并進一步檢驗融資約束在其中的調節作用。結果表明:企業OFDI投資模式組合中以并購方式獲取的子公司數量占比越高,企業創新表現越強。進一步的研究表明,融資約束水平對企業OFDI投資模式組合與創新產出之間的關系起到負向調節作用。同時,異質性融資能力對兩者關系產生差異化影響,在OFDI投資模式組合既定的情況下,企業外部融資能力越強,企業創新質量產出水平越高;企業內部融資能力越強,企業創新數量產出水平越高。結論為理解企業對外直接投資創新效應提供了一種新的視角。

關鍵詞: ?OFDI;企業創新;OFDI投資模式組合;融資約束

中圖分類號: ?F 125; F 273.1

文獻標志碼: ??A

OFDI Investment Model Portfolio, Financing Constraintsand Enterprise Innovation

LIN Zhencheng WANG Yinxin LI Zhongyuan

(School of Economic, Zhejiang University of Technology, Hangzhou 310023, China)

Abstract: ?Innovation is the primary driving force for leading development and the key to high-quality economic development. Based on the micro data of listed enterprises from 2005 to 2019, the relationship between the portfolio of OFDI investment models and enterprise innovation is analyzed, and the moderating effect of financing constraints is further examined. The results show that the higher the proportion of subsidiaries acquired through mergers and acquisitions in the OFDI investment model portfolio, the stronger the innovation performance of enterprises. Further research shows that the level of financing constraint plays a negative role in regulating the relationship between the portfolio of OFDI investment models and innovation output. At the same time, heterogeneous financing ability has a differentiated impact on the relationship between the two, and under the condition that the OFDI investment model portfolio is established, the stronger the external financing ability of the enterprise, the higher the level of enterprise innovation quality output; The stronger the internal financing ability of the enterprise, the higher the level of the enterprise's innovation quantity and output. The conclusion provides a new perspective for understanding the innovation effect of OFDI.

Key words: ?OFDI; enterprise innovation; OFDI investment model portfolio; financial constraints

新興經濟體通過對外直接投資(Outward Foreign Direct Investment,以下簡寫為OFDI)獲得逆向技術溢出效應和產業結構升級的驅動力量,在中國經濟由高速發展向高質量發展轉型的現實背景下,研究OFDI的技術創新效應對整合國內外資源、確立中國在創新方面的國際競爭優勢具有重要的現實意義。

在企業層面圍繞OFDI與技術創新關系展開的研究視角主要有二,一是研究OFDI決策(毛其淋和許家云,2014)、投資模式(于立宏和蘇晨,2020)等對技術創新的影響,二是將OFDI視為一個持續性影響的過程,研究對外直接投資深度、廣度(黃遠浙等,2021)或對外直接投資速度(周燕和鄭涵鈺,2019)等對技術創新的影響。前者忽視了OFDI對企業的持續性影響,而后者未考慮到差異化的投資模式對技術創新的異質性影響。這些方法限制了對不同OFDI路徑引發的企業異質性績效的理解(Elia等,2020)。本文試圖從OFDI投資模式組合這一獨特視角入手,將企業OFDI視為一個持續性影響的過程并將投資模式異質性納入其中,進一步探討OFDI對技術創新的影響。良好的金融環境在調動企業投資意向和促進創新決策方面發揮著關鍵作用,然而我國金融市場仍存在融資錯配、信貸歧視等問題。鑒于此,本文將融資約束納入企業OFDI投資模式組合與技術創新關系的研究框架,檢驗融資約束對企業OFDI創新效應的調節作用。

本文的邊際貢獻在于測算了企業OFDI投資模式組合中以并購方式獲取的子公司數量,準確分析兩種投資模式對企業創新的持續性、異質性影響,并進一步將企業內、外部融資約束納入分析框架中,探討其作用的微觀機制。

1 理論機制及研究假說

1.1 企業OFDI投資模式組合對技術創新的影響

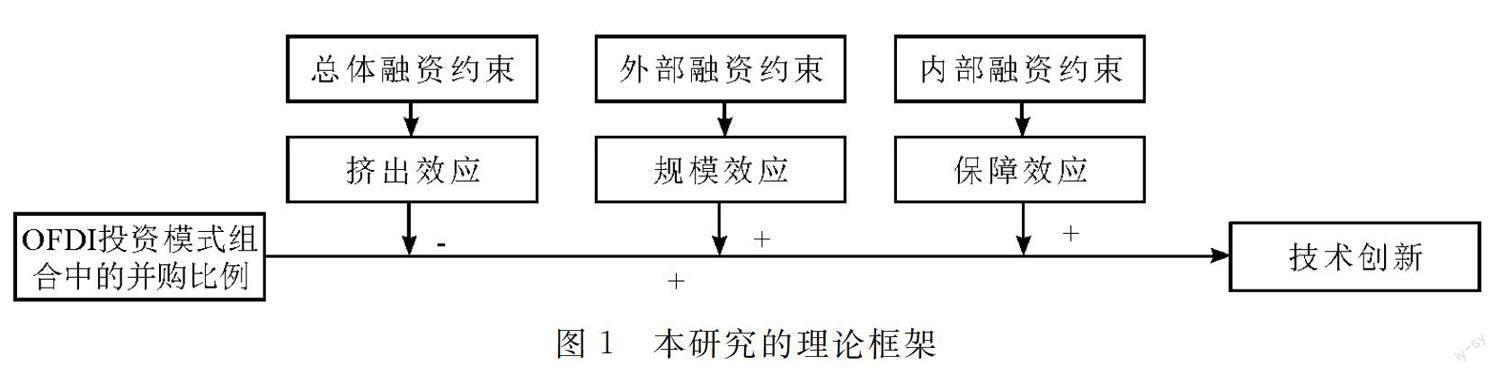

綠地投資與跨國并購是OFDI的兩種投資模式,這兩種模式均能通過如改變企業吸收知識的方式、市場競爭效應、人員流動效應以及產業關聯效應(嚴兵等,2016)等方式,促進企業技術創新。但這兩種投資方式對技術創新的促進效應存在著較大不同。

在綠地投資模式下,海外子公司的生產研發活動對母公司具有較強的路徑依賴(Blomkvist等,2014),吸收和利用的先進技術和管理經驗較為有限。但并購模式下,母公司可以根據自身需要,并購知識互補性較強的海外企業,從而滿足公司尋求技術突破和進行技術聯合的需求(Fleming,2001)。此外,跨國并購能有效規避知識產權壁壘,并利用子公司現有資源構建創新體系,減少前導時間,加速母公司對前沿技術的吸收、利用和推廣(孫靈希和儲曉茜,2018)。因此,企業OFDI投資模式組合中以跨國并購獲取的比例會直接影響企業技術創新水平提升。根據創新程度的不同,可將企業技術創新劃分為創新數量與創新質量。創新數量的支撐基礎為企業現有資源與技術,研發資金投入需求較小。創新質量的探索性與前瞻性特點要求其接觸大量外部知識,資金需求規模大,此時OFDI對研發投入的擠出效應會對創新質量產生負向影響,因此OFDI投資模式組合中跨國并購比例對創新質量的綜合影響有待進一步檢驗。

假說H1a: ??企業OFDI投資模式組合中跨國并購比例越高,企業創新數量產出水平越高。

假說H1b: ??企業創新質量產出水平與企業OFDI投資模式組合中的跨國并購比例相關。

1.2 融資約束、OFDI投資模式組合與創新

當母公司面臨嚴重融資約束時,會傾向于采取暫停OFDI決策、減少OFDI規模(投資深度、投資廣度),和削減子公司研發投入等舉措。這是由于風險規避動機和較高的融資成本抑制了企業OFDI積極性。以上舉措產生的投資擠出效應均會抑制OFDI創新效應的發揮,從而間接影響技術創新水平提升(楊連星等,2020)。

外部融資渠道具有資金支持能力強和風險承受程度高的特點,與創新質量研發活動所需的資金規模大、投資風險高的特性相匹配。因此,企業更傾向于利用外部融資渠道取得的資金擴大OFDI規模、提升投資深度與廣度,使OFDI創新效應得到充分發揮(李真等,2020)。外部融資渠道越暢通,企業的外部融資能力越強,越有利于企業利用投資規模效應提升創新質量產出水平。

企業內部融資渠道具備流動性高、靈活性強的特點,成為保障企業創新投資活動持續穩定的重要資金來源。創新數量研發活動需要平穩的資金投入以保障OFDI創新效應的持續性和穩定性。內部融資渠道越暢通,企業的內部融資能力越強,企業越傾向于利用投資保障效應,促進企業創新數量產出水平的提升(楊興全和曾義,2014)。

假說H2a: ??總體融資約束對OFDI投資模式組合與企業創新之間的關系起負向調節作用。

假說H2b: ??外部融資能力對OFDI投資模式組合與創新質量之間的關系起正向調節作用。

假說H2c: ??內部融資能力對OFDI投資模式組合與創新數量之間的關系起正向調節作用。

2 研究設計

2.1 數據來源

本文的研究數據來源于國泰安數據庫(CSMAR)以及萬得(WIND)數據庫。在數據處理方面,參照以往文獻做法,剔除主要變量缺失企業、注冊地為開曼群島等避稅天堂企業、金融類和保險類企業及ST和*ST企業,同時對相關連續變量進行1%的縮尾處理,最終得到2005—2019年共計4656條A股上市公司的非平衡面板數據。

2.2 變量說明

2.2.1 企業OFDI投資模式組合

本文采用跨國并購比例指標來衡量企業OFDI投資模式組合中以并購方式獲取的比例(M&A Ratio)(Elia等,2020),即當年累計并購數量除以上市公司對外直接投資累計總投資數。

2.2.2 企業創新

參照多數文獻的做法,本文將專利授權量作為創新數量產出水平(Innovation Quantity)的代理變量。同時,將發明專利授權量作為企業創新質量產出水平(Innovation Quality)的代理變量。

2.2.3 調節變量

參考以往文獻的做法(李建軍和李俊成,2020;胡恒強等,2020),采用SA指數來衡量企業面臨的總體融資約束水平(SA Index),采用企業信貸融資水平(Credit Financing)來衡量企業外部融資能力,即(短期借款+長期借款)/資產總額,采用企業現金流(Cash Flow)來衡量企業內部融資能力,即企業經營活動產生的現金流量凈額/企業滯后一期總資產。上述指數越大,則代表企業對應的融資約束/能力越強。

2.2.4 控制變量

一是投資深度(Depth)和投資廣度(Breath)。本文采用企業在各東道國的海外子公司累計數量平均值衡量投資深度,采用企業海外子公司所在東道國數量衡量投資廣度(黃遠浙等,2021)。二是企業研發投入(R&D)。本文采用研發投入/營業總收入衡量。三是企業年齡(Firm age)。本文采用企業觀測年份與其創立年份的差值來表示企業年齡。四是企業規模(Firm scale)。本文采用資產總額來衡量企業規模(毛其淋和王澍,2022)。最后,本文選取企業的資產負債率(Alr)和資產凈收益率(ROE)來衡量企業的財務狀況和資本結構。

2.3 研究模型

為考察企業OFDI投資模式組合對企業創新的影響,構建如下基準回歸模型:

Innovation Quantityit=α0+α1M&A Ratioit+α2Controlit+δt+φi+εit (1)

Innovation Quantityit=c0+c1M&A Ratioit×Moderatorit+c2M&A Ratioit+c3Moderatorit+c4Controlit+δ2t+φ2i+ε2it (2)

其中:Innovation Quantityit表示i企業t年的創新數量水平,采用專利授權總量指標測度;M&A Ratioit表示i企業t年的OFDI投資模式組合中以并購方式獲取的比例;Moderatorit表示三個融資約束指標;Controlit表示一系列隨時間變化并且影響企業創新績效的控制變量;δt、φi和εit分別為時間效應、個體效應以及誤差項。式(1)用于檢驗假設H1a和H1b,式(2)用于檢驗假設H2a、H2b和H2c。

3 基準回歸

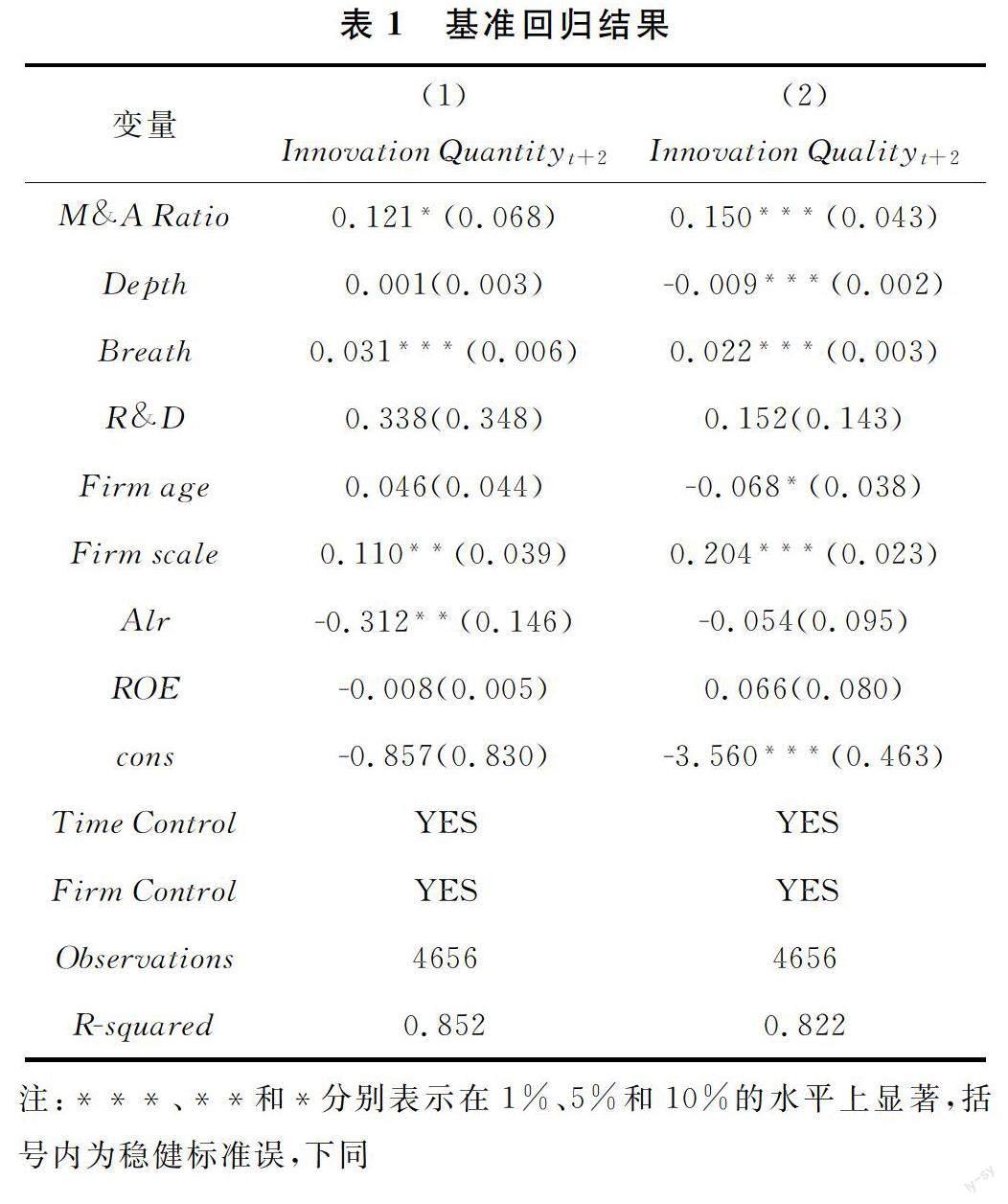

考慮到OFDI決策與企業創新之間存在雙向因果關系以及OFDI母國創新效應的發揮存在時間滯后性,本文采用t+2專利授權量與發明專利授權量進行基礎回歸。表1列(1)、(2)中核心解釋變量跨國并購比例(M&A Ratio)的系數分別在10%和1%的置信水平上顯著為正,表明當期企業跨國并購比例能顯著促進企業創新數量以及創新質量水平提升。自此,基準假說H1a與H1b得到了驗證。

控制變量方面,以列(2)的結果為例。投資深度(Depth)對企業創新質量產出水平提升存在顯著負向影響,投資廣度(Breath)則為顯著正向影響。這是由于相較于投資深度,投資廣度雖然能夠穩定獲取有效知識,但信息來源單一,減少了接觸各類東道國市場知識庫、消費需求和創新環境的可能,阻礙了創新活動協同效應的發揮(黃遠浙等,2021)。企業年齡(Firm age)的系數在1%的置信水平上顯著為負,表明企業年齡顯著抑制企業創新質量水平提升。這是由于隨著年齡增長,企業對于創新研發的決策會趨于謹慎,進而對創新績效產生不利影響(龐蘭心,2018)。企業規模(Firm scale)在1%的置信水平上顯著為正,表明其對創新質量產出水平起顯著促進作用。可能受到其他變量的干擾,研發強度(R&D)、凈資產收益率(ROE)以及資產負債率(Alr)的系數均不顯著。以上控制變量系數的符號和顯著性與以往文獻基本一致。

4 穩健性檢驗

4.1 內生性問題

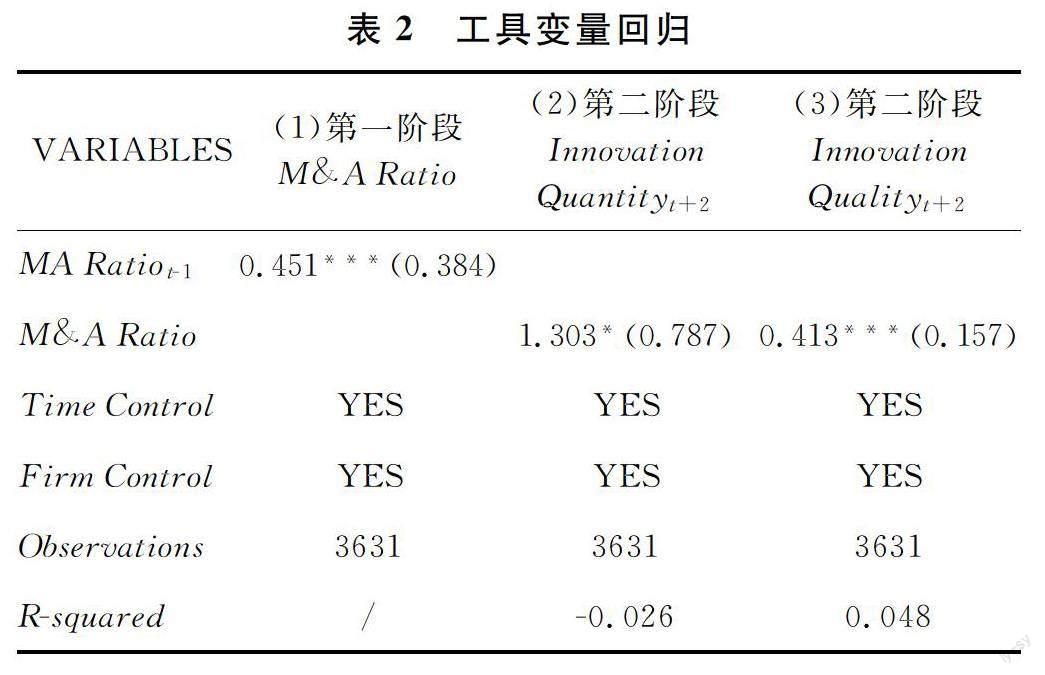

企業基于投資動機以及成本效益分析作出的OFDI投資模式組合決策,會導致數據樣本并不完全隨機,存在樣本選擇問題。同時,影響企業創新績效的因素復雜,不可避免地存在遺漏變量問題。因此,本文選取滯后一期的核心解釋變量(M&A Ratiot-1)作為工具變量,緩解內生性問題對研究結論產生的不利影響。結果顯示,緩解內生性問題后,跨國并購比例(M&A Ratio)的系數及顯著性水平基本與前文一致。

本文對工具變量進行了一系列檢驗:首先,Kleibergen-Paap檢驗的F統計量為16.19,大于弱工具變量檢驗15%顯著性水平上的臨界值,不存在弱工具變量問題。其次,Kleibergen-Paap rk 檢驗的LM統計量為15.24,表明模型存在顯著的內生性問題。最后,由于本文屬于恰好識別的情況,無法進行過度識別檢驗。表2列(1)、(2)、(3)展示了2SLS回歸結果,第二階段結果顯示并購比例的系數分別在10%和1%水平上顯著為正,說明在緩解內生性問題后,假說H1a和H1b依舊成立。

4.2 替換模型變量

本文采用企業專利申請總量(Applyt+2)和發明專利申請總量(Patent Applyt+2)替換基準回歸中的被解釋變量,考察回歸結果的穩健性。雖然專利申請量和發明專利申請量存在主觀性的缺陷,但專利申請量時效性強,同樣是表征企業創新產出的常用工具。表3中模型(1)、(2)的結果顯示,OFDI投資模式組合中并購比例的估計系數依舊顯著為正,再次驗證了假說H1a和H1b。進一步,將核心解釋變量跨國并購比例替換為跨國并購累計數量(M&A Investments)進行穩健性檢驗。表3中列(3)、(4)的實證結果表明,OFDI投資模式組合視角下的跨國并購比例以及企業跨國并購規模都對企業創新數量和質量存在顯著的正向促進效應,再次驗證了回歸結果的穩健性。

4.3 投資目的國異質性

通過對投資目的國進行區分,將核心被解釋變量替換為投資目的國為發達國家的并購比例與投資目的國為發展中國家的并購比例進行回歸。表4列(1)、(3)的結果顯示,投資目的國為發達國家的并購比例(M&A Ratio developed)估計系數依舊在1%的置信水平上顯著為正,而列(2)、(4)結果顯示,投資目的國為發展中國家的并購比例(M&A Ratio developing)估計系數不顯著。這表明,在企業OFDI投資模式組合中,僅投資目的國為發達國家的并購比例會顯著促進企業創新數量和質量產出水平的提升。

4.4 企業所有制異質性

基于企業所有權性質,本文將整體樣本劃分為國有企業和非國有企業兩個子樣本進行異質性檢驗。表4列(6)、(8)的回歸結果顯示,在非國有企業中,跨國并購比例對企業創新數量水平和企業創新質量水平均有正向促進作用。列(5)、(7)的回歸結果顯示,在國有企業中,跨國并購比例與企業創新無統計學意義上的相關關系。這表明,OFDI投資模式組合中的跨國并購比例對企業創新水平的提升效應在非國有企業樣本中更加顯著。

5 融資約束的調節作用

表5列(1)、(2)結果表明,總體融資約束水平與跨國并購比例的交互項系數(SA Index×M&A Ratio)顯著為正。這表明當企業OFDI投資模式組合中的并購比例既定時,企業面臨的總體融資約束水平對企業OFDI投資模式組合與創新之間的關系起負向調節作用,自此研究假說H2a得到實證結果支持。列(3)結果中外部融資能力和企業跨國并購比例的交互項(Credit Financing×M&A Ratio)估計系數不顯著,而列(4)結果中交互項的估計系數顯著。這表明當企業OFDI投資模式組合中的并購比例既定時,公司外部融資能力越強,企業創新質量產出水平越高,自此研究假說H2b得到證實。列(6)結果中內部融資能力和企業創新數量產出水平的交互項(Cash Flow×M&A Ratio)估計系數不顯著,而列(5)結果中交互項的估計系數顯著。這表明當企業OFDI投資模式組合中的并購比例既定時,公司內部融資能力越強,企業創新數量產出水平越高,自此研究假說H2c得到實證結果支持。

6 結論與啟示

本文的研究結果表明,若公司進行OFDI決策時更傾向于提升以并購方式獲取海外子公司的比例,會顯著促進其創新績效提升,同時這種促進效應具有一定的時間滯后性,并且在投資目的國為發達國家和非國有企業的子樣本中更為顯著。此外,還發現在OFDI投資模式組合既定的情況下,企業外部融資能力越強,創新質量產出水平越高;企業內部融資能力越強,創新數量產出水平越高。

根據上述研究結論,對于如何借助企業OFDI投資模式組合有效提升企業創新水平進而實現經濟的高質量發展, 本文提出以下三點建議:第一,企業應根據國際化投資的具體動因,選擇合理的OFDI投資模式組合。如果企業的國際化投資目標是追求創新績效與生產效率,則在進行OFDI投資模式組合的布局與決策時,應提升以跨國并購方式獲取子公司的數量比例。第二,企業應積極拓寬融資渠道,破解國際化投資的融資約束困境。企業需構建以銀行信貸為主,股權融資、債券融資等方式共同發展的多元化融資渠道體系,降低資金利用成本。第三,政府需進一步推進金融市場化改革,改變信貸融資歧視現狀,緩解銀行信貸融資約束問題,在保證金融體系平穩運行的同時提高資金配置效率、降低企業融資成本。

參考文獻:

[1] ?毛其淋, 許家云. 中國企業對外直接投資是否促進了企業創新[J]. 世界經濟, 2014, 37(8): 98-125.

[2] 于立宏, 蘇晨. 中國制造業跨國并購與綠地投資的創新溢出效應:基于中介效應和調節效應的微觀機制[J]. 國際商務(對外經濟貿易大學學報), 2020(5): 94-109.

[3] 黃遠浙, 鐘昌標, 葉勁松, 等. 跨國投資與創新績效:基于對外投資廣度和深度視角的分析[J]. 經濟研究, 2021, 56(1): 138-154.

[4] 周燕, 鄭涵鈺. 對外擴張速度與對外投資績效: 對中國上市公司的考察[J]. 國際貿易問題, 2019(1): 132-146.

[5] ELIA S, KAFOUROS M, BUCKLEY P J. The role of internationalization in enhancing the innovation performance of Chinese EMNEs: a geographic relational approach[J]. Journal of International Management, 2020(4): 83-96,136-137.

[6] 嚴兵, 張禹, 李雪飛. 中國企業對外直接投資的生產率效應:基于江蘇省企業數據的檢驗[J]. 南開經濟研究, 2016(4): 85-98.

[7] BLOMKVIST K, KAPPEN P, ZANDER I. Win, place, or show? How foreign investment strategies contribute to the technological growth of the multinational corporation[J]. Long Range Plann, 2014(1/2):16-31.

[8] FLEMING L. Recombinant uncertainty in technological search[J]. Manage Science, 2001, 47(1): 117-132.

[9] 孫靈希, 儲曉茜. 跨國并購與綠地投資的逆向技術溢出效應差異研究[J]. 宏觀經濟研究, 2018(10): 141-153.

[10] 楊連星, 張方, 張皞. 融資約束與企業對外直接投資二元邊際[J]. 世界經濟研究, 2020(2): 83-96,136-137.

[11] 李真, 李茂林, 黃正陽. 研發融資約束、融資結構偏向性與制造業企業創新[J]. 中國經濟問題, 2020(6): 121-134.

[12] 楊興全, 曾義. 現金持有能夠平滑企業的研發投入嗎?基于融資約束與金融發展視角的實證研究[J]. 科研管理, 2014, 35(7): 107-115.

[13] 李建軍, 李俊成. “一帶一路”倡議、企業信貸融資增進效應與異質性[J]. 世界經濟, 2020, 43(2): 3-24.

[14] 胡恒強, 范從來, 杜晴. 融資結構、融資約束與企業創新投入[J]. 中國經濟問題, 2020(1): 27-41.

[15] 毛其淋, 王澍. 外資并購對中國企業產能利用率的影響[J]. 國際貿易問題, 2022(1): 113-129.

[16] 龐蘭心, 官建成. 政府財稅政策對高技術企業創新和增長的影響[J]. 科學學研究, 2018, 36(12): 2259-2269.