影響施工企業成本控制因素的風險管理

2023-06-20 15:53:45馬一鳴

中國集體經濟 2023年18期

馬一鳴

摘要:風險管理是施工企業贏得市場競爭的關鍵因素,而成本是企業要控制的重點。首先,文章深層研究國內項目影響施工企業成本的因素,通過專家問卷數據和AHP層次分析法對影響因素進行分析,建立多層次的遞階結構,將系統分為幾個等級層次;其次,通過建立判斷矩陣并計算特征向量,可得出不同方案重要性程度的權重。幫助施工企業找到企業成本控制的方向及重點,更加高效、有針對性地控制成本影響因素帶來的風險。該研究結果有助于指導施工企業有針對性地提高風險管理水平,從而使企業在市場競爭中處于更有利的位置。

關鍵詞:風險管理;成本控制;AHP層次分析

一、引言

成本控制的實際應用起源于工程造價學科,是學科在項目管理中適應時代和環境的發展演變而來。目前,施工企業如何在市場中成為常勝將軍,如何有效、高效、有針對性地控制成本影響因素帶來的風險,降低成本影響因素造成的損失。讓施工企業在安全、成本、進度、質量協同發展的同時實現利潤最大化,值得進一步分析研究。因此,有必要構建一個影響因素分析的主觀判斷結構,從分析施工企業實際項目的決策、設計、招投標、實施、竣工結算五個階段的風險因素去實證研究。從工程的各階段及其相關方之間的因素關系對風險管理影響程度,進一步指導施工企業有針對性地控制影響成本的關鍵因素。因此,需要構建一個風險管理的關系模型,從施工企業的視角進行研究,分析各階段相關方的因素關系對于風險管理的作用力大小,從而為施工企業有效、高效、針對性地應對實際施工項目成本控制風險提供參考。

二、基礎原理及方法

通過梳理相關文獻得出,對于研究工程項目全面的風險分擔因素類的文獻占有較大比重。學者從整個影響項目風險因素的角度出發,研究整體項目全面的風險因素分擔。隨著國家政策的調整,全過程工程項目管理已然成為工程項目風險管理領域研究的焦點及熱點問題。目前絕大部分學術界人士對于工程項目風險管理方面的研究,關注點在如何識別風險因素與如何評估、風險分擔的原則及利用模型研究風險分擔等問題。對工程項目風險分擔因素類的文獻進行整理分析,部分學者針對其研究成果鮮見。本文針對工程項目風險分擔影響因素中的承包方成本控制方面深入研究分析。

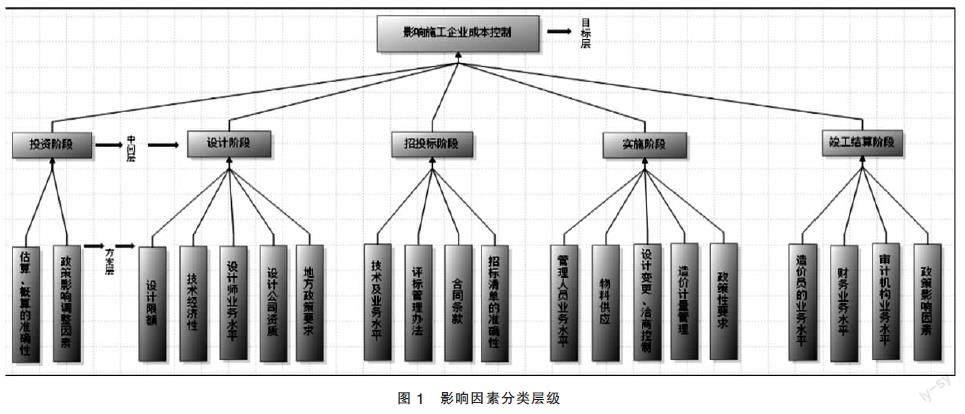

通過對數據深刻匯總分類,確定該系統的總目標,建立一個多層次的遞階結構,將結構形式分為幾個等級層次,分別為目標層、中間層、方案層。匯總分析后得出影響施工企業成本控制的關鍵類別的主動判斷型結構(見圖1)。

(一)問卷調研

本文數據主要通過問卷調查方法獲得。問卷一共發放50份,共計收回45份, 回收率達到88%。剔除無效問卷,最后得到有效的調查問卷共計38份。問卷以圖1中所列的20個風險影響因素作為題目,采用1~5分打分制為評價標準,影響因素越大分值越高。由被調研者選擇每一個風險影響因素的評價分值。問卷樣本涉及政府監管部門主管、施工企業主管、建設方主管、項目經理、設計公司主管、企業工程造價主管、相關技術人員等。問卷發放區域主要在北京、天津等7個地區。38名被調研對象均具有中級及以上職稱,其中具有高級工程師職稱人員7名。被調研對象平均從業年限為10.82年,超過50%的調研對象具有8年施工企業工作經驗。38名被調研的對象普遍具有較高的文化水平和豐富的實踐經驗,且甲方單位、施工企業、政府管理部門、設計及咨詢單位都有涉及。調研數據能夠較為客觀地反映施工企業影響成本因素風險管理的真實情況。

(二)數據分析

層次分析法誕生于20世紀70年代,是后期逐步發展起來的決策新技術,利用矩陣特征值和向量進行運算,從而進行群組判斷,給定性變量賦予數值。AHP能對定性的問題進行定量的分析,它不僅使用簡便,而且靈活又實用,是一種多準則決策方法。

本文運用AHP層次分析法進行判斷矩陣的計算。先通過對判斷矩陣的六大中間層影響因素投資階段、設計階段、招投標階段、實施階段、竣工結算階段建立判斷矩陣,然后對六大中間層影響因素各自的方案層級再次建立判斷矩陣。按照調研結果進行因素之間的重要性判斷比較。依據判斷矩陣計算出各因素之間的重要性權重大小。本研究的判斷結構側重于研究各階段因素關系對成本風險管理的影響程度,適合采用AHP層次分析法對判斷結構進行分析驗證。

(三)結果分析

1. 問卷結果分析

通過38份有效調查問卷研究分析,中間層六大影響因素重要程度排序為實施階段>竣工結算階段≈投資階段>設計階段>招投標階段(見表1)。可見被調研者對實施階段和竣工階段較其他階段比較重要,實施階段尤為重要。

基于表1,方案層由20個影響因素組成,通過問卷調查數據只能分析得出中間層影響因素各自的方案層的大致排序。無法精確地確定每個方案層的影響因素重要程度。

基于表2,可以看出在投資階段方案層級估算、概算的準確影響因素重要性要大于其階段的政策性影響。

基于表3,可以得出各階段方案層級影響因素重要性排序。設計階段:技術經濟性>設計師業務水平>設計限額=地方政策要求>設計公司資質。

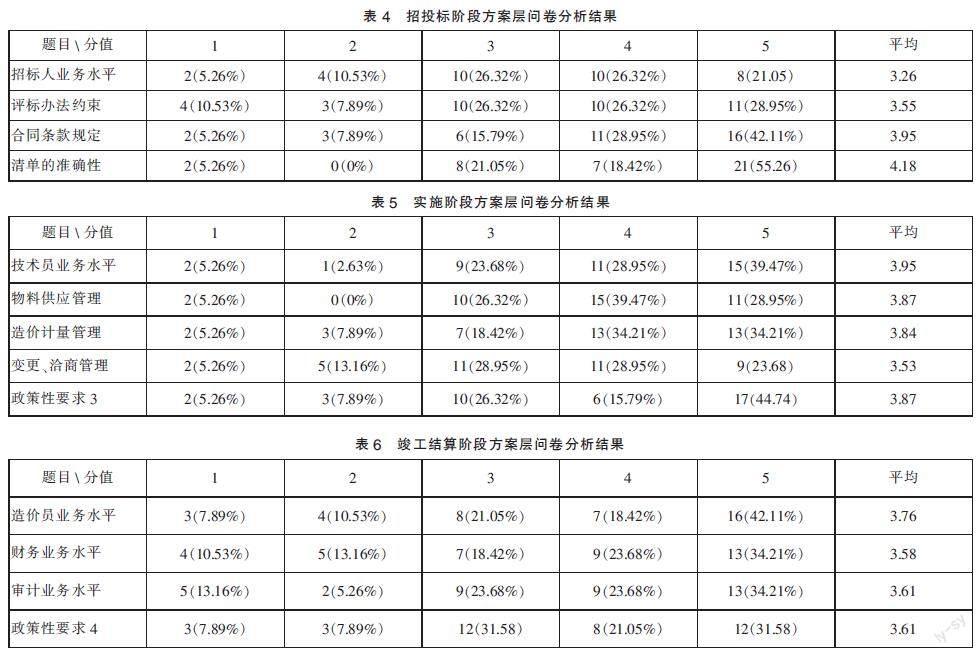

基于表4,招投標階段:清單的準確性>合同條款規定>評標管理辦法約束>招標人的業務水平。

基于表5,實施階段:技術人員的業務水平>物料的供應管理=造價計量管理>變更、洽商管理>其階段政策性要求。

基于表6,竣工結算階段:造價人員業務水平>審計機構業務水平=其階段政策影響因素>財務人員水平。可以看到在該階段與其他階段不同,政策影響因素在竣工結算階段較其他階段重要,表明其階段的政策影響因素對目標層的作用力較大。

2. AHP層次分析

基于表1問卷結果分析,把中間層、方案層各影響因素的進行打分,打分結果再進行分類總結,可以到六組各因素之間影響程度的判斷矩陣。因所有矩陣計算方法相同,本文運用和積算法計算一個判斷矩陣來進行演示。其余矩陣只列出了結果。

心理學研究表明,大部分人對相同屬性的不同事物的分辨能力可以分為五個級別。即第一級別為相同、第二級別為略強、第三級別為強、第四級別為顯著強、第五級別為非常強。可以采用表7所示的1~9的標度表示人們對A、B因素的相互影響程度。進一步分析,可以在相鄰的兩個因素中插入數其他中間值來反應影響程度。

建立中間層矩陣:

將矩陣A的列向量做歸一化計算,可以得到一組矩陣:其中bij=aij/ aij,

將計算得到的矩陣B的行向量相加:Mi= bij,得出M1=1.0024、M2=0.6168、M3=1.8872、M4=0.4079、M5=1.0857,將向量進行歸一化得到特征向量,也是權重W=[1.0024、0.6168、1.8872、0.4079、1.0857]。

進行矩陣計算,得到最大的特征根數值:

需要對判斷矩陣進行檢驗,確保一致性,計算指標:

一致性指標RI與矩陣的階數有關。基于表8,得出平均隨機一致性指標RI=1.2。一致性比率CR數值必須小于0.1,通過計算:

從結果看出,矩陣符合一致性要求,說明得出權重系數是合理的。因素指標的權重(見表9)。

三、研究結果分析

通過AHP層次分析研究結果得出,中間層對于施工企業成本控制因素影響主要在施工階段、竣工結算階段和設計階段,權重分值別為0.38、0.21、0.20(見表9)。實施階段的權重分遠超竣工結算階段和設計階段。方案層排在前五的影響因素為估算和概算的準確性、管理技術人員業務水平、造價人員業務水平、造價計量管理、物料供應管理,權重分值別為0.16、0.11、0.09、0.09、0.08。

因此,對于一個項目來講,首先,投資階段的估算和概算的準確性能直接影響項目的成本;其次,人的因素,管理人員業務水平和造價人員業務水平都屬于人的因素。企業人員的技術水平對于企業成本控制至關重要。造價計量管理和物料管理屬于制度因素。可見施工企業要做好成本管理需要一個健全的管理制度,尤其是造價管理和物料管理方面。

四、結論與建議

本研究有一定局限性,側重于施工企業對于項目的成本風險控制管理,不能覆蓋施工企業所面臨各方面的風險問題。例如,施工企業在經濟政策、行業競爭等方面的成本風險問題等,未來可考慮進一步完善相關研究。

根據本研究結果,可為施工企業對于成本風險管理提供以下幾方面參考建議:一是在實施項目前應深入研究所施工范圍內工程圖紙,對比預算清單、估算或概算進行詳細的梳理,做好核算。在遇到清單少量、漏項、缺項或與圖紙技術要求不符合的情況應盡早向建設方或代理機構提出答疑;二是施工企業應重點對物資采購及保管、造價方面的洽商及變更的管理制定完善且嚴格的制度,并監督管理制度的落實,遇到偏差及時糾偏,做到動態監管;三是對人才的招聘和應用。每個崗位都要匹配具有相應專業水平的人員,持證上崗。對于人員自身的業務水平企業要定期培訓,組織考核,擇優上崗,充分發揮其優勢。人才是企業的重要財富,施工企業要想在市場的風浪中處于不敗之地,就需要有一支高業務水平、高教育背景、經驗豐富的隊伍。

參考文獻:

[1]王騰飛,王運宏,沈文欣,等.基于伙伴關系的國際EPC項目風險管理[J].清華大學學報(自然科學版),2022,62(02):242-249.

[2]尹貽林,趙華,嚴玲.工程項目風險分擔影響因素層次結構及作用機理研究[J].統計與決策,2013(08):175-178.

[3]秦吉,張翼鵬.現代統計信息分析技術在安全工程方面的應用——層次分析法原理[J].工業安全與防塵,1999(05): 44-48.

[4]鄧雪,李家銘,曾浩健,等.層次分析法權重計算方法分析及其應用研究[J].數學的實踐與認識,2012,42(07):93-100.

(作者單位:泰國格樂大學國際學院)

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

商周刊(2018年23期)2018-11-26 01:22:28

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

中國市場(2016年33期)2016-10-18 13:43:46

大眾理財顧問(2016年8期)2016-09-28 14:00:00

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16