東道國金融發展對中國對外直接投資的影響研究

2023-06-17 18:13:29高云龍連哲懿

對外經貿實務 2023年5期

高云龍 連哲懿

摘要:本文運用動態面板模型,選取歐盟23個國家為樣本,利用2005-2020年中國對外直接投資數據,采用系統 GMM 檢驗東道國金融發展與中國對外直接投資之間的關系。首先利用金融發展指標進行檢驗,其次再將總體指標細分,分別對金融機構發展和金融市場發展進行檢驗。研究發現:東道國金融發展有利于中國對外直接投資流入,同時,其金融機構發展和金融市場發展都會對投資產生促進作用,金融機構的作用效果更加明顯。此外,當加入東盟國家擴充樣本容量后,回歸結果與基準模型一致。為此,中國應繼續堅持對外開放政策,擴大對外交流,加強同高水平國家的貿易投資合作,提升國內金融業發展,加強市場的自我調節作用,完善風險防范體系,為中國企業對外投資提供保障。

關鍵詞:金融發展;對外直接投資;歐盟

改革開放以來,中國經濟高速發展,國際地位不斷提升。自2019年新冠疫情暴發,全球經濟受到沖擊,黨中央統籌布局,作出重大決策,讓中國經濟保持正增長態勢。隨著中國經濟不斷攀升,對外投資的數量不斷增加,風險挑戰也接踵而至。就2020年的情況來看,中國對外直接投資額躍居世界第一,跨國并購數量有所減少,但投資結構在不斷優化。其中,對歐盟國家的總體投資額超過100億美元,較上一年增長了5.2%,對東盟國家的投資增長更快,為23.3%,流量額超過160億美元。

在與中國對外直接投資相關的文獻中,研究其影響因素的文獻較多,探究如制度質量、投資便利化、營商環境、政策不確定性等因素對中國對外直接投資的影響。除以上因素外,東道國金融發展也會對其產生影響,當一國金融發展水平較高時,可以為中國投資者提供更加便利的投資條件,獲得更高的收益。

鑒于此,本文利用2005-2020年中國對歐盟23個國家的對外直接投資數據,選取反映金融發展水平的指標,運用兩步系統 GMM 實證檢驗東道國金融發展水平對中國對外直接投資的影響,并進一步擴大樣本容量,加入東盟國家進行檢驗,豐富對外投資方面的相關文獻。

一、文獻綜述

在過去的研究中,關于中國對外直接投資的文獻較多,有將對外直接投資作為自變量的研究,也有對中國對外直接投資影響因素的研究,但總的來看,從東道國金融發展角度出發研究得較少。

近年來,越來越多的學者分析有關金融發展的問題。趙麗君(2019)研究中國與東盟金融合作的路徑;田川(2020)探究中國金融服務貿易的發展。金融發展在很大程度上會影響經濟增長,其中,金融中介的發展會有很強的正向影響作用,而股票市場則表現出影響相對局限的特點(談儒,1999);徐亞平等(2023)運用面板數據計量模型,檢驗數字金融發展所產生的影響效果。除經濟增長外,產業結構會通過需求、資源配置、創新等機制受到影響。

中國對外直接投資的相關問題,一直是學者們的關注重點。部分學者探究中國對老撾、中亞地區直接投資相關問題(劉瑞娟、彭劍峰,2021;鄧小蝶、宋良榮,2022)。制度質量作為關鍵影響因素,不斷受到學者們的重視,邱龍宇(2020)研究發現東盟制度質量對中國對外直接投資有促進作用。另外,營商環境會表現出正反不同方向的影響(周超、劉夏、辜轉,2017);由于各個國家較大的便利化水平差異,不同國家(地區)表現出不同的投資潛力(朱念、谷玉、龐子冰,2022)。匯率作為影響國家往來的重要因素,其對對外投資也會產生影響(Jie Qin,2000)。

近年來,金融發展與對外直接投資之間的關系研究受到學者們的關注。多數文獻從企業視角研究金融與對外直接投資的關系。陳享光等(2022)通過上市公司數據發現企業金融化能夠促進其對外直接投資,而孫華平等(2022)研究發現金融化會加劇企業投資非效率程度;余官勝等(2023)研究發現數字金融對對外直接投資有正向影響;許志等(2022)通過對區域金融發展研究,發現區域金融發展對當地企業以及相鄰城市企業對外直接投資均有促進作用。此外,有部分文獻從國家層面研究。通過對“一帶一路”沿線國家的數據分析,發現東道國金融開放有利于吸引中國對外直接投資(何俊勇、萬粲、張順明,2021),金融風險對中國對外直接投資也有顯著影響;經濟政策不確定性在金融發展對投資的影響中有正向調節作用。由此,已有文獻采用省級面板數據的較多,基于國家面板數據的較少,特別是基于歐盟國家的更加少見。

因此,相較于之前的研究,本文選擇歐盟國家作為樣本,利用國際貨幣基金組織的金融發展指數,研究東道國的金融發展與中國 OFDI 之間的關系。本文的貢獻體現在:(1)以歐盟國家為研究樣本,核心解釋變量金融發展數據來源于國際貨幣基金組織,指標的權威性較強。(2)考慮到對外直接投資的動態連續性,運用動態面板系統 GMM 估計對東道國金融發展、金融機構發展、金融市場發展與中國對外直接投資之間的關系進行檢驗。為了驗證結論的穩健性,采用擴充樣本容量的方法,加入東盟國家相關變量進行穩健性檢驗。

二、模型設定及數據描述

(一)模型設定

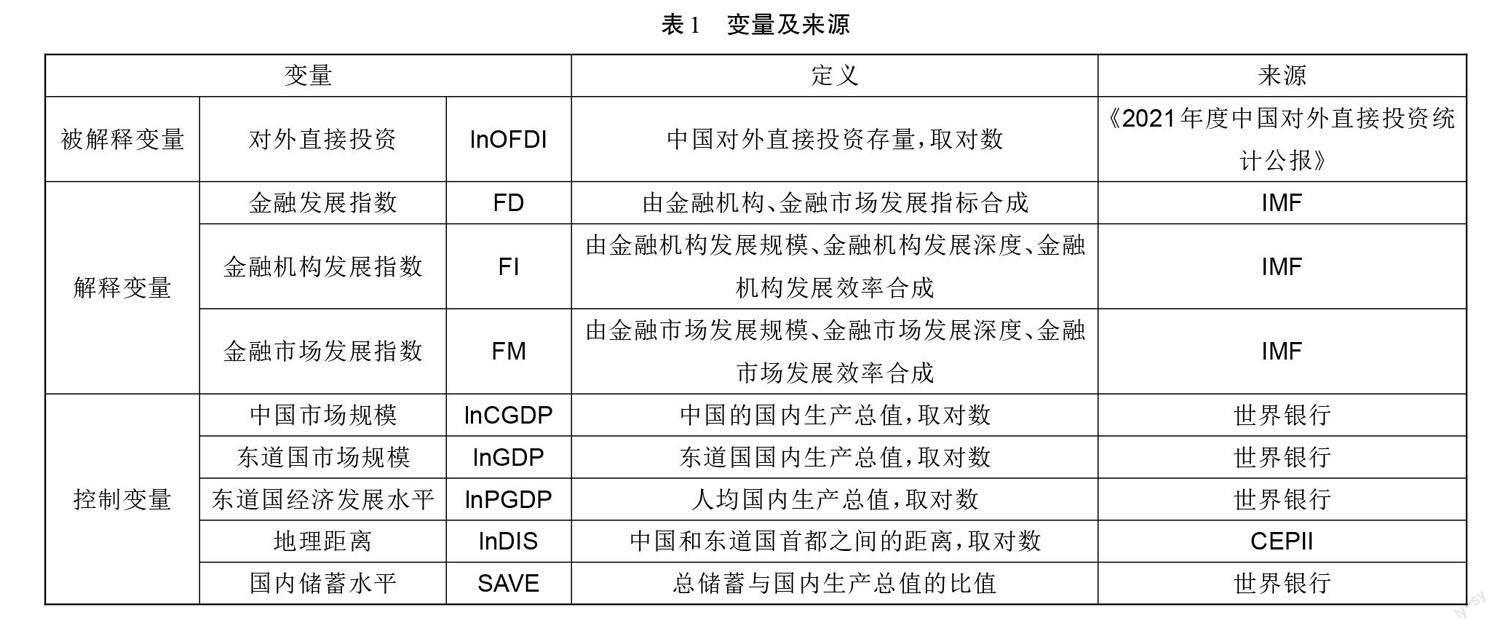

本文結合錢進和王庭東(2019)的研究方法,引入變量金融發展,結合 IMF 的相關指數,分別采用金融發展、金融機構發展、金融市場發展3個指數作為核心解釋變量。

構建如下靜態面板模型:

ln OFDIit =α0+α1FDit +α2 ln CGDPt +α3 ln GDPit +α4 lnPGDPit +α5 lnDISi +α6SAVEit + ui +εit??? 式(1)

ln OFDIit =β0+β1FIit +β2 ln CGDPt +β3 ln GDPit +β4 lnPGDPit +β5 lnDISi +β6SAVEit + ui +εit??? 式(2)

ln OFDIit =γ0+γ1FMit +γ2 ln CGDPt +γ3 ln GDPit +γ4 lnPGDPit +γ5 lnDISi +γ6SAVEit + ui +εit??? 式(3)

上式中,i表示東道國;t 表示年份;α、γ、β為待估參數;ui代表個體效應;ε為誤差項。除金融發展、金融機構發展、金融市場發展和國內儲蓄,其余變量均取對數。

考慮到對外直接投資(OFDI)存在動態連續性(項本武,2009),上一期的對外直接投資結果會對本期投資結果產生影響,本文將被解釋變量的滯后項加入方程。

構建動態面板模型如下:

ln OFDIit =α0+α1 ln OFDIi,t -1+α2FDit +α3 ln CGDPtα4 ln GDPit +α5 lnPGDPit +α6 lnDISi +α7SAVEit + ui +εit

式(4)

ln OFDIit =β0+β1 ln OFDIi,t -1+β2FIit +β3 ln CGDPt +β4 ln GDPit +β5 lnPGDPit +β6 lnDISi +β7SAVEit + ui +εit

式(5)

ln OFDIit =γ0+γ1 ln OFDIi,t -1+γ2FMit +γ3 ln CGDPt+γ4 ln GDPit +γ5 lnPGDPit +γ6 lnDISi +γ7SAVEit + ui +εit

式(6)

在靜態面板模型的基礎上,在方程(4)-(6)中加入對外直接投資的滯后一期,其余變量解釋不變。

(二)樣本及變量說明

為使樣本原始數據具有完整性,考慮到歐盟部分國家數據缺失,本文選取2005—2020年的投資數據,剔除愛沙尼亞、克羅地亞、葡萄牙、盧森堡四個國家,英國已正式脫歐,也不包含在內,選擇其余23個國家的有關數據,具體變量如下。

1.被解釋變量

由于中國對外直接投資歷年流量數據波動較大,參考陳升(2021)的研究,本文選擇中國對歐盟23個國家對外直接投資存量作為被解釋變量,單位為萬美元,數據來自《2021年度中國對外直接投資統計公報》。

2.核心解釋變量

已有文獻中,金融發展的度量采用多種指標,數據大多來源于世界銀行。概括起來包含以下幾方面:金融發展規模多采用金融部門信貸表示,金融發展效率采用私營部門國內信貸與 GDP 之比,金融發展結構采用股票交易額與 GDP 之比,但這些指標往往忽視了金融發展的復雜多維性。

本文參考王雪(2021)的研究,采用國際貨幣基金組織的數據,采用金融發展指數,其值介于0到1之間。其中,金融發展指數(FD)是反映總體水平的指標,是金融機構和市場在深度、效率方面的排名,數值越低則表明東道國的金融發展較低。金融機構發展指數(FI)是機構發展深度指數、效率指數和訪問指數的總和,數值越高代表交易成本越低,交易越便利。金融市場指數(FM)是市場深度指數、準入指數和效率指數的總和,數值越高代表融資越方便。

3.控制變量

對外直接投資除了受到東道國金融發展的影響,仍需考慮其他的因素,根據已有文獻的研究,本文加入有關的控制變量,具體如下:

(1)中國市場規模(lnCGDP):通過中國的國內生產總值現價美元值表示,單位為萬美元。

(2)東道國市場規模(lnGDPi ):通過歐盟成員i國的國內生產總值現價美元值表示,單位為萬美元。

(3)東道國經濟發展水平(lnPGDPi ):該變量通過歐盟成員i國的人均國內生產總值現價美元值表示,單位為萬美元。

(4)地理距離(lnDISi ):通過中國首都與歐盟成員i國首都間的距離來表示,單位為公里,并取對數。距離越短,交通相對越便利,越有利于投資者的管理,投資成本相對較低。

(5)國內儲蓄水平(SAVEi ):儲蓄水平通過歐盟成員i國總儲蓄與國內生產總值的比值來衡量。儲蓄水平越高,中國的直接投資越多。

中國市場規模,東道國市場規模,東道國經濟發展水平,國內儲蓄水平等相關數據均來自世界銀行;地理距離數據來自CEPII 數據庫。

三、實證結果分析

(一)描述性分析

表2統計了對外直接投資、金融發展以及控制變量的均值、標準差、最小值、最大值等信息。由表中數據可得,所有變量數據均完整,沒有遺漏值。中國對歐盟國家的對外直接投資存量取對數后均值為9.0426,最大值為14.7726,說明中國對歐盟成員國的總體投資水平較高;金融發展相關指數均值在0.5左右,其中金融發展指數和金融機構發展指數均值均在0.5之上,最大值高達0.9268,說明歐盟成員國整體發展水平較高,機構發展水平也較高;金融市場發展指數均值為0.4547,在0.5之下,標準差為0.2633,離散程度較大,說明歐盟國家金融市場發展情況差距較大。

(二)結果分析

1.靜態面板模型回歸分析

本文利用 stata16.0軟件對靜態面板模型進行估計,地理距離由于不隨時間變化,會與個體效應構成多重共線性,因此固定效應對其不做估計,結果見表3。第1列、第2列的核心解釋變量為金融發展(FD),固定效應估計量為負且不顯著,混合 OLS 估計量為正且在1%的水平上顯著,說明東道國金融發展可以創造便利投資環境,降低融資成本,促進中國對外直接投資。第3列、第4列的核心解釋變量為金融機構發展(FI),固定效應估計量小于零且不顯著,混合 OLS 估計量大于零且在1%的水平上顯著,說明金融機構發展會促進中國投資。第5列、第6列的核心解釋變量為金融市場發展(FM),固定效應估計量為負且不顯著,混合 OLS 估計量為正且在1%的水平上顯著,說明東道國金融市場發展可以提供暢通的融資環境,資金周轉速度快,吸引中國投資。

2.動態面板模型回歸分析

本文利用 stata16.0軟件對動態面板模型進行估計,參考蘇屹(2020)的做法,分別采用固定效應、混合 OLS 和系統 GMM 方法。表中第2、3、5、6、8、9列分別對金融發展(FD)、金融機構發展(FI)和金融市場發展(FM)采用固定效應和混合 OLS 進行估計,由表中結果發現兩種方法所得結論不同,可能由于不可觀測的個體效應以及內生問題所致,帶來估計偏差。對動態短面板數據的估計,通常采用的方法包括差分 GMM 和系統 GMM 方法,差分 GMM 方法往往會出現弱工具變量問題,系統 GMM 方法通過水平方程和差分方程的估計,可以修正沒有觀測到的個體差異,降低差分方法的潛在偏差,相對來說更有效率。因此,考慮到對外直接投資的動態性,加入被解釋變量滯后項的動態面板,本文采用系統 GMM 方法,并進行序列相關以及過度識別檢驗,保證模型設定以及工具變量選擇的合理有效性,回歸結果如下:

表中第1、4、7列分別代表三個變量的系統 GMM回歸結果。首先,lnOFDIi,t-1在1%的水平上顯著,說明 OFDI 存在動態性,因此加入滯后項是合理的。其次,Wald 檢驗值代表所有解釋變量對被解釋變量回歸的總體顯著水平,由表中數據,其值分別為877.70、981.10、862.08,均在1%的水平下通過檢驗,即拒絕所有系數估計值都為零的假設。再次,根據干擾項自回歸檢驗的p 值可得,AR(2)檢驗值均大于0.1,不能拒絕原假設,說明不存在二階序列相關性,符合模型的假設條件。最后,根據表中最后兩行的檢驗,通過了過度識別檢驗,工具變量選擇合理。因此,模型符合估計方法的假設條件,回歸結果具有可信性。

根據表4中系統 GMM 結果可以看出,首先,對于金融發展(FD),其系數估計值為正,在5%的水平上顯著,說明東道國金融發展可以吸引中國投資,且其估計值較其余兩個指標更大,說明在投資時整體水平更加受到關注;其次,金融機構發展(FI)系數估計值為正,由表數據可得為2.472,說明金融機構信貸額、保險費、銀行存取款交易、資本回報率等因素都會影響中國對外投資,交易越頻繁,交易數量越多,越有利于中國對該國直接投資。金融機構發展較金融市場發展的系數估計值高,即中國對外投資過程中,金融機構發展的影響更大。最后,金融市場(FM)系數估計值大于零,在三個指標中的值最小,為1.603,但顯著水平較高,說明股票市場資金周轉率、個人持有資本比率會對投資造成一定影響。金融市場規模的增大,可以使融資更加便利,能夠為外資企業創造好的環境和方便的條件,提供更大的發展空間,從而進一步促進外資的投入。

在控制變量方面,變量 CGDP 的回歸系數均顯著為正,表明中國的市場規模可以對投資產生正向的影響,中國經濟規模的擴大促進了對歐盟的投資,符合預期;變量 GDP 的系數為正,說明東道國市場規模也是影響投資的變量之一,市場發展的規模大,深度深,可以為投資提供更廣闊的發展空間,越有利于外資的流入,符合預期;變量 PGDP 的系數均顯著為負,說明 PGDP 與中國對外直接投資成反比,較高的PGDP 代表東道國人民生活水平較高,服務設施較完善,在市場競爭力較高的情況下,中國會減少對其直接投資,與預期不符;變量 SAVE 的系數大于零,儲蓄率越高,意味著該國資本供應越充分,金融市場融資成本越低,有助于中國企業在相應國家獲得較為便利的融資,符合預期。

四、穩健性檢驗

參考鐵瑛(2019)的研究,本文選擇擴充樣本容量的方法,對上述實證分析進行穩健性檢驗。由于歐盟成員國大多為發達國家,加入東盟國家可以加入避免由于發達國家金融發展水平較高的影響。綜合考慮樣本數據完整性,在原有歐盟23個國家的基礎上,增加東盟8個國家(剔除緬甸、老撾兩個國家儲蓄水平變量數據缺失較多的國家),確定國家樣本數為31個。結果見表5。

表5顯示,擴充樣本容量后的模型檢驗結果與擴充前檢驗結果基本一致,系統 GMM 估計的核心解釋變量回歸系數顯著,對中國對外直接投資的影響方向同擴充前的結果相同,模型穩健性檢驗成立。根據檢驗結果,在三個模型中,對外直接投資滯后項的系數都在合理范圍內,大于固定效應系數估計值,小于混合 OLS 估計值;東道國的金融發展(FD)、金融機構發展(FI)、金融市場發展(FM)都與中國對外直接投資呈正相關,且系數估計值較擴充樣本前的值有所增加,即東道國金融發展越好,越有利于形成良好投資環境,中國會增加對外直接投資。綜合來看,系統 GMM 方法檢驗結果符合邏輯并與前文結果保持一致,控制中國 GDP 規模、東道國市場規模、東道國經濟發展水平、地理距離、國內儲蓄水平等變量的穩健性檢驗結果依然正常。

五、結論與建議

(一)主要結論

本文基于2005-2020年中國對外直接投資數據,選取歐盟23個國家進行研究,運用動態面板模型,采用系統 GMM 檢驗東道國金融發展與中國對外直接投資的關系,結論如下:

第一,東道國金融發展會顯著促進中國對外直接投資。金融發展可以促進中國企業獲得較為便利的融資,接受更加高質量的金融服務,降低企業的金融風險,這對中國企業具有較大的投資吸引力。金融機構發展會吸引外資投入,且其影響程度較大。金融機構貸款額度、保險保額、利息率會影響外國投資。金融機構規模越大,業務種類越豐富,服務水平越高,交易數量越多,抗風險能力越強,外資投入越多。金融機構效率越高,資金流動更方便,更能吸引外資。金融市場發展能促進中國對該國投資。股票市場活躍度、資金周轉率、資本投入量都會影響投資。金融市場規模越大,資本投入越多,市場活躍度高,資本流動高速快捷,融資門檻低規模大,吸引外資能力強;金融市場效率高,資本流動合理,風險降低,資金需求者的交易成本低,資源配置速度快,產出能力強,實現高收益,吸引外資涌入。

第二,基于國家發展水平不同,加入東盟國家擴充樣本容量,研究發現,東道國金融發展與中國對外直接投資顯著正相關,說明在國家經濟發展水平不同的前提下,金融發展可以吸引外資。發展中國家的經濟發展水平較低,金融發展有利于創造好的融資條件,吸引外資,優化資源利用配置。

(二)政策建議

本文提出如下建議:

第一,中國企業的對外直接投資要關注東道國的金融發展。企業對外直接投資,對于金融發展較好的國家,可以利用該國的金融資源,降低企業面臨的融資約束壓力,獲得更加持續、健康的資金支持,提升企業技術創新能力,幫助企業擴大生產規模,促進社會資源高效、合理配置。同時,投資企業要關注東道國金融機構與金融市場的發展情況,優先選擇金融機構和金融市場發展良好的國家。金融機構的發展越好,其金融產品更加豐富多樣,資金流動性越強,抗風險能力更高,更有利于企業融資便利化。金融市場發展好,資金投入高流動性強,資本轉換效率高,收益增加,在服務好資金供給者的同時更好地滿足資金需求者,從而良性循環,創造健康高效的市場,更好地服務于融資企業。

第二,中國政府和央行應加強與境外各國經濟與金融領域合作,并逐步建立境外國別金融環境報告制度,既可為中國對外投資企業提供穩定可靠的對外投資環境,也可為其提供及時可信的金融環境信息。中國企業通過利用官方發布的金融環境信息,可降低其信息搜集成本,有助于其判斷影響東道國融資的主要因素,做出合理投資決策,提高對外投資成功概率。

第三,中國政府應積極鼓勵國有商業銀行和政策性銀行提高境外投資規模,為境外投資的中國企業及其合作伙伴提供高效的金融服務。中國國有銀行應不斷加快國際化步伐,并推動金融產品的國際化創新。無論是在歐盟,還是在東盟,或是在境外其他區域,目前中國銀行業所占的市場份額仍然較小,并且其金融產品難以滿足當前中國跨國企業多元化的金融需求,這與當前中國銀行業的整體營業規模不相匹配。因此,國有商業銀行和政策性銀行應提高境外投資規模,改善金融服務質量。

參考文獻:

[1]鐵瑛,張明志,陳榕景. 人口結構轉型、人口紅利演進與出口增長:來自中國城市層面的經驗證據[J]. 經濟研究,2019(5): 164-180.

[2]蘇屹,李丹,胡志軍. 專業化對區域創新質量的影響研究:基于系統 GMM 動態面板模型的實證分析[J]. 宏觀質量研究, 2020(5): 58-69.

[3]王雪,馬野馳. 東道國金融發展、經濟政策不確定性與中國對外直接投資的空間溢出效應[J]. 云南財經大學學報, 2021(8): 1-15.

[4]陳升,過勇. 東道國營商環境與母國對外直接投資:基于中國對“一帶一路”沿線國家 OFDI 的實證研究[J]. 世界經濟與政治論壇, 2021(3): 78-105.

[5]項本武. 東道國特征與中國對外直接投資的實證研究[J]. 數量經濟技術經濟研究,2009(7): 33-46.

[6]錢進,王庭東.“一帶一路”倡議、東道國制度與中國的對外直接投資:基于動態面板數據 GMM 的經驗考量[J].國際貿易問題, 2019(3): 101-114.

[7]何俊勇,萬粲,張順明. 東道國金融開放度、制度質量與中國對外直接投資:“一帶一路”沿線國家的證據[J]. 國際金融研究, 2021(10): 36-45.

[8]許志,王文春. 區域金融發展對制造業對外直接投資的影響及空間效應[J]. 經濟地理, 2022(12): 124-132.

[9]余官勝,田菊芳. 數字金融發展與企業對外直接投資規模增長:基于上市公司樣本的實證研究[J]. 國際商務(對外經濟貿易大學學報), 2023(1): 88-104.

[10]孫華平,張旭. 金融化對民營企業投資效率的影響研究[J]. 國際商務研究, 2022(4): 39-50.

[11]陳享光,湯龍. 實體企業金融化對其 OFDI 的影響研究[J]. 世界經濟研究, 2022(8): 10-25.

[12]Jie Qin. Exchange Rate Risk and Two-way Foreign directinvestment[J]. International Journal of Finance and Economics,2000(5):221-231.

[13]朱念,谷玉,龐子冰.“一帶一路”沿線國家投資便利化水平對中國對外直接投資的影響研究[J]. 區域經濟評論, 2022(6): 140-147.

[14]周超,劉夏,辜轉. 營商環境與中國對外直接投資:基于投資動機的視角[J]. 國際貿易問題, 2017(10): 143-152.

[15]邱龍宇. 東盟制度質量對中國對外直接投資的影響研究[J]. 學習與探索, 2020(12): 154-161.

[16]TonhphanithOumaphone鄧小蝶,宋良榮. 中國對老撾直接投資存在的問題及應對策略研究[J]. 對外經貿實務,2022(8): 86-91.

[17]劉瑞娟,彭劍峰. 中國企業對中亞地區直接投資風險識別與規避策略探究[J]. 對外經貿實務, 2021(12): 71-76.

[18]徐亞平,潘韻婷,史依銘. 數字普惠金融、市場化水平與經濟高質量發展:來自我國 217 個地級市的證據[J]. 金融發展研究, 2023(1): 1-10.

[19]談儒勇. 中國金融發展和經濟增長關系的實證研究[J]. 經濟研究, 1999(10): 53-61.

[20]田川. 新時代我國金融服務貿易現狀及國際競爭力的提升路徑[J]. 對外經貿實務, 2020(1): 84-87.

[21]趙麗君.“一帶一路”背景下中國與東盟區域金融合作的創新路徑[J]. 對外經貿實務, 2019(12): 58-61.

[22]劉振林.東道國(地區)數字經濟發展對中國對外直接投資的影響研究[J].當代財經, 2023(4):118-130.

[23]饒春曉,周之浩,王濱.東道國制度環境對中國對外直接投資的影響——基于RCEP國家的研究[J].對外經貿實務,2023(4):55-63.

[24]許勁,黃漫玲,肖思思.東道國數字經濟發展水平對中國對外直接投資的影響——來自RCEP伙伴國的證據[J].蘭州財經大學學報,2022(4):41-53.

[25]丘儉裕“. 一帶一路”視域下制度距離對中國對外直接投資的影響研究[D].長春:吉林大學,2023.

[26]孫子豪.東道國金融發展水平對中國對外直接投資的影響研究—來自“一帶一路”沿線國家的經驗證據[D].北京:北京外國語大學,2022.