聚焦夯實居民養老財富儲備

——中信銀行重磅發布《中國居民養老財富管理發展報告(2022)》

2023-06-16 07:56:34

文化縱橫 2023年1期

積極應對人口老齡化,事關國家發展和民生福祉,是我國實現經濟高質量發展、維護國家安全和社會穩定的重要舉措。近日,在中國養老金融50人論壇的學術指導下,中信銀行聯合華夏基金重磅發布《中國居民養老財富管理發展報告(2022)》(以下簡稱《報告》)。

該《報告》緊扣養老財富管理市場發展脈搏,從客觀角度調研分析居民養老財富管理的現狀和痛點,并對金融行業支持居民養老財富管理發展做出了客觀評價。

中信銀行副行長呂天貴表示,伴隨著個人養老金新政的落地和居民養老財富管理需求的增加,作為金融行業的主體,商業銀行應積極探索如何結合自身發展深入踐行應對人口老齡化的國家戰略,與時俱進滿足居民全生命周期的養老財富管理需求,幫助更多居民家庭通過個人養老金和長期投資,提高個人養老保障水平。

清華大學社會科學學院教授、中國養老金融50人論壇秘書長董克用表示,這份《報告》內容全面、研究扎實、應用性強,為中國養老財富管理市場增添了一份內容厚重的嶄新成果。

居民養老財富規劃意識整體偏弱,年輕人尤甚

在我國人口老齡化進程加快、平均預期壽命增長、老年人口撫養壓力加大以及“未富先老”特點突出的背景下,如何幫助居民做好養老財富管理、夯實居民養老財富儲備顯得尤其重要。

為進一步洞察居民養老財富管理特征,梳理當前居民養老財富管理的痛點,中信銀行財富管理團隊與行內外資深專家學者交流,并面向我國大陸31個省、自治區和直轄市等城鎮和農村人口,綜合考慮居民性別分布、年齡分布、學歷分布、地區分布及調研成本等因素,主要針對20歲及以上的人群定向投放問卷,共收回有效問卷3973 份,為深入了解居民養老財富管理需求、分析金融機構如何解決居民養老財富管理的痛點提供了數據基礎和理論支撐。

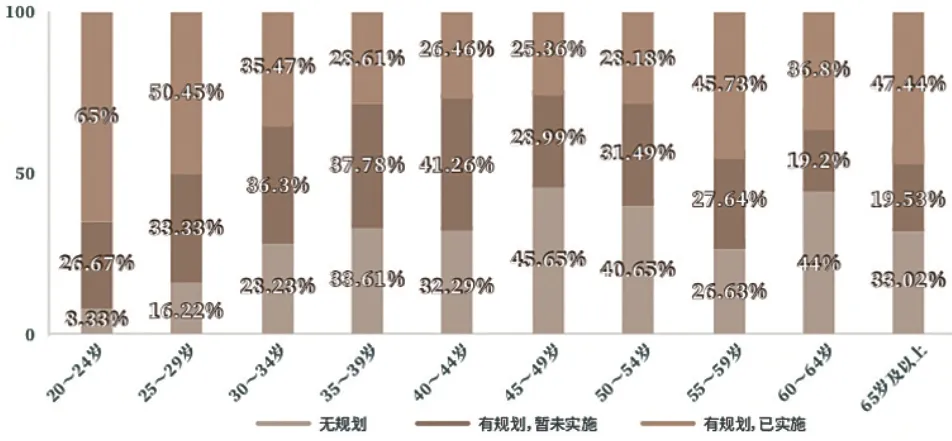

《報告》調查數據顯示,居民養老財富規劃意識整體偏弱,年輕人更顯迷茫,調查對象中僅有28.01%的調查對象表示已實施了養老財富規劃,而20~30歲的調查對象完全沒有養老財富規劃的比例超過了50%,顯著高于其他年齡段人群。(見圖1)

圖1 不同年齡段調查對象養老財富規劃差異情況

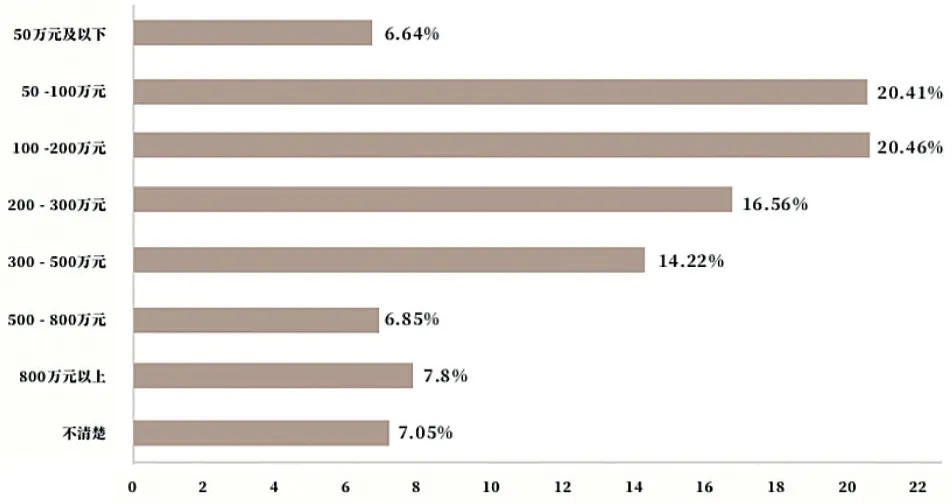

居民養老財富儲備規模預期整體較高,超七成調查對象認為在退休前攢夠100萬元以上才能滿足養老生活需求。中青年人儲備預期最高,并隨年齡增長逐步下降。(見圖2)

圖2 調查對象對養老財富儲備規模的預期

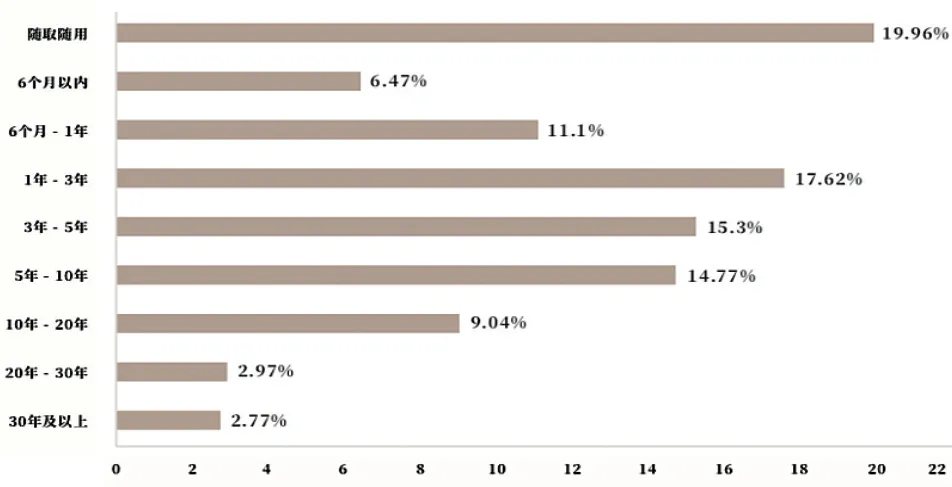

居民養老投資期限整體較短,近四成調查對象意愿投資養老金融產品的期限在1年以內,超五成(55.15%)的調查對象意愿的投資期限在3年以內,也就是說,多數人群沒有將“養老的錢”做到專款專用,可能會出現“拆東墻補西墻”的現象,錯失“時間+復利”的投資效益。(見圖3)

圖3 調查對象對養老金融產品投資期限的意愿

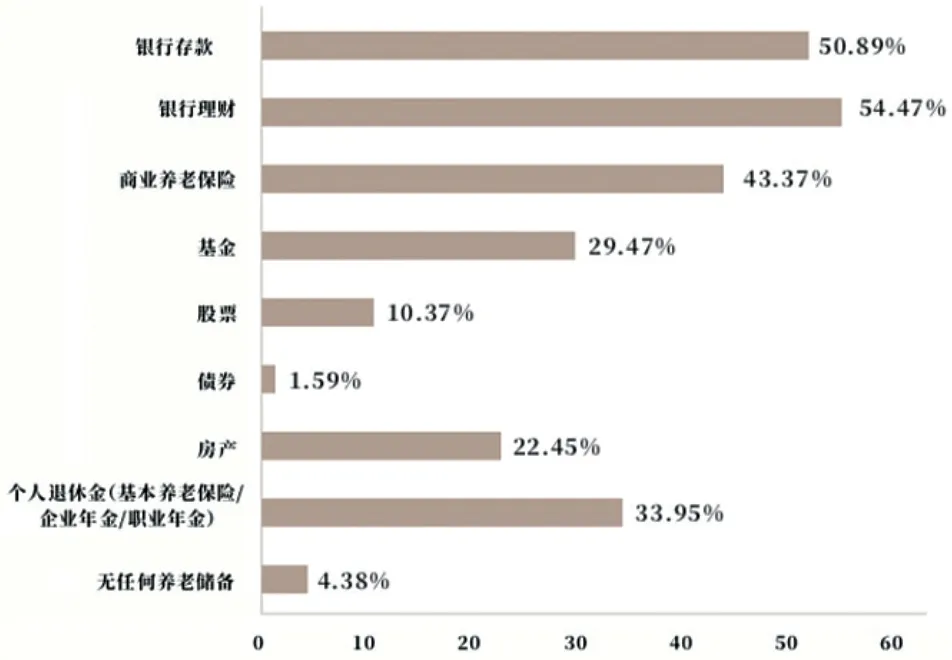

從居民養老投資方式來看,多數調查對象通過多元化的養老投資方式進行養老財富儲備,但整體投資風險偏好傾向保守,超五成調查對象養老投資首選銀行存款和理財。超七成(70.6%)的調查對象在養老投資上僅能承受較小或不承擔風險。(見圖4)

圖4 調查對象養老財富儲備實際的投資方式

《報告》強調,目前我國居民仍存在養老財富規劃意識薄弱與全生命周期養老財務規劃理念不匹配、養老財富規劃需求與專業養老財富規劃顧問缺位的不匹配、養老投資短期化與養老投資長期目標不匹配、養老投資收益預期與實際收益不匹配等諸多痛點。

政策紅利釋放,居民養老財富管理迎來歷史機遇期

長壽時代的到來與人口老齡化是社會發展的必經階段,這需要每一個人提前做好全生命周期養老財務規劃和養老財富管理。

在深度調研的基礎上,該《報告》深入洞察居民養老財富管理的痛點,一方面詳細闡釋了居民養老財富管理現狀、投資偏好特點及其面臨的問題;另一方面,《報告》兼顧金融市場養老財富供給,既介紹了當前養老財富管理的行業政策,也從銀行、基金、保險等不同行業角度分析了各行業為滿足居民全生命周期養老財務規劃需求而開發的不同產品及其特征。

2022 年以來,支持個人養老金發展的政策紅利持續釋放,體現了國家對養老第三支柱政策支持的決心,個人養老金發展已踏上“快車道”,居民養老財富管理也迎來歷史機遇期。與此同時,養老金融產品貨架不斷完善,包括儲蓄存款、商業養老保險、銀行理財、公募基金等,可以逐步滿足居民全生命周期養老財務規劃需求。

《報告》進一步指出,儲蓄存款和起步早的商業養老保險,可以滿足居民養老“用來保證的錢”規劃需求;銀行理財發展較快,參與意愿較強,可以滿足居民養老“用來保值的錢”規劃需求,目前養老理財整體表現相對較好,符合養老理財穿越短周期,追求長期投資穩健回報的市場及產品定位;養老基金發展加快,截至2022年9月30日,已有50家基金管理公司成立養老目標基金205只,總規模超過1000億元,養老目標基金以追求養老資產的長期增值為目標,鼓勵投資者長期持有,采用成熟的資產配置策略,合理控制投資組合的波動風險,在產品投資策略、風險控制、底層資產布局等方面,可以滿足居民養老“用來增值的錢”規劃需求。

中信銀行全面分享全生命周期養老財富管理路徑

面對居民養老財富管理的需求和痛點,《報告》指出,當前我國養老投教制度體系尚未成形,亟須加快發展,投顧陪伴的缺位是養老財富管理行業實現高質量發展的瓶頸。未來,金融行業應從收益率、持有期角度以及強化投資者教育、豐富輔助工具等服務方式等方面著力解決居民養老財富管理的痛點。

《報告》以養老財富管理市場供需為依據,結合個人生命周期特點,闡述了中信銀行養老財富管理的業務實踐,提出了預備養老、退休金融、適老服務,以及專業養老規劃服務的全生命周期養老財富管理的路徑和策略,為全市場開展養老財富管理業務提供借鑒。

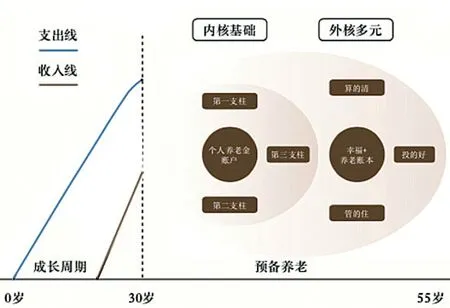

在預備養老階段,商業銀行一方面提供賬戶管理服務,在完備的制度流程、風險管理和技術支撐下,為客戶提供安全、便利的個人養老投資的賬戶服務。另一方面,商業銀行在養老第一支柱、第二支柱的基礎上,鼓勵符合條件的居民積極參與以個人養老金為代表的第三支柱養老準備,幫助其提前做好預備養老的“內核基礎準備”。對于未達到參與個人養老金制度條件的人群以及具有多元化養老需求的人群,鼓勵居民在“內核基礎準備”之外,為自己配置更多內核外的產品,遵循自身養老需求的理性本能,通過內核加外核的養老準備,構建起自身的養老心理賬本。(見圖5)

圖5 賬戶管理服務+內核基礎養老準備+外核多元養老準備

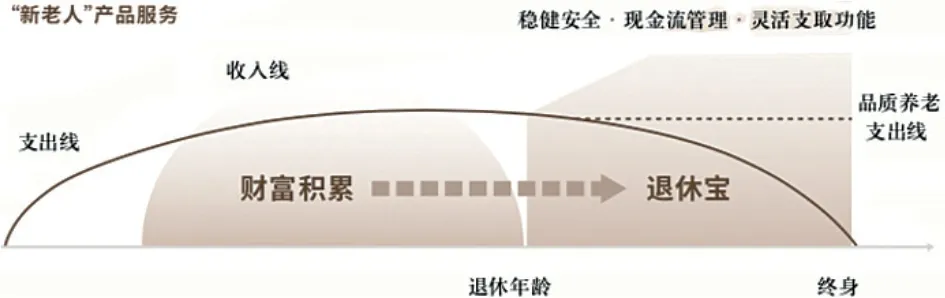

在退休金融服務方面,面對“退休潮”高峰的到來,中信銀行從“新老人”的投資心理和行為,以及投資需求的特點出發,正在打造“退休寶”系列組合產品,為即將退休的“新老人”提供一站式養老方案:通過“定期分紅機制”為退 休人群規劃退休生活支出、“科學資產配置”實現資產穩健增值、“臨時支取”貼心功能來滿足其不時之需,以簡單單品的形態來構建即將退休與退休用戶專屬的養老規劃場景。(見圖6)

圖6 退休金融

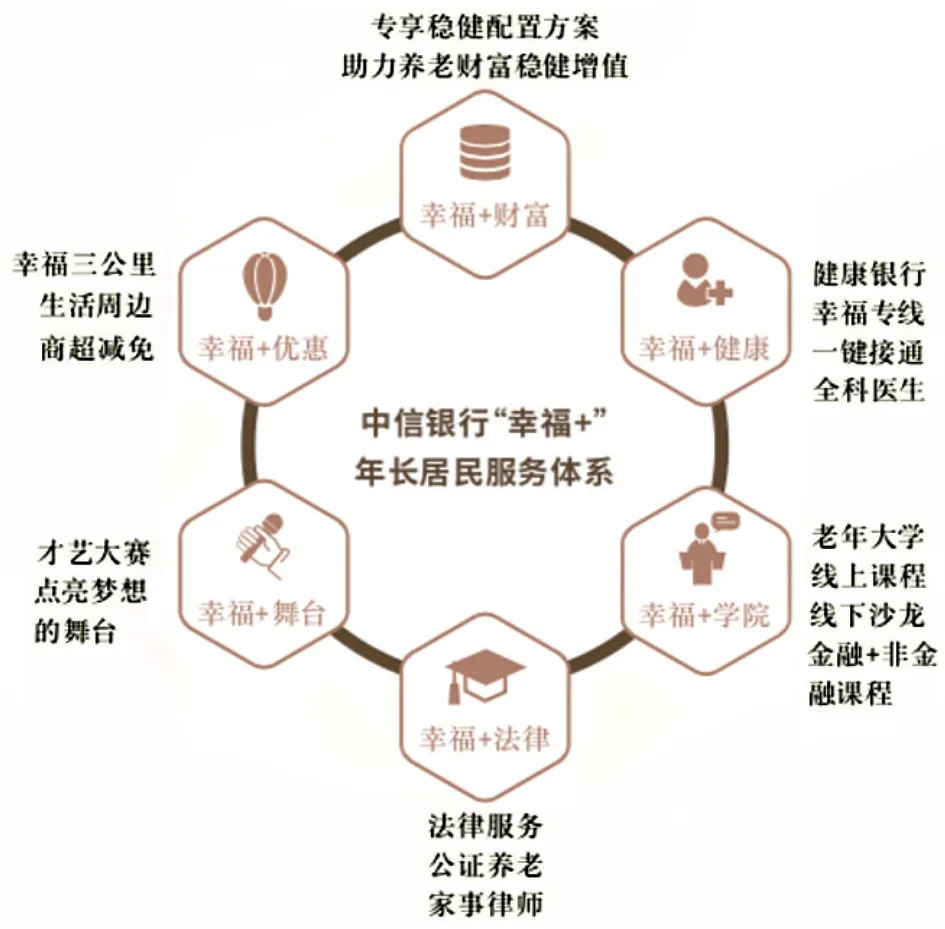

在適老服務方面,作為國內最早推出中老年客戶專屬服務的商業銀行,中國老齡協會戰略合作銀行,中信銀行全面升級推出“幸福+”年長客戶服務體系,涵蓋財富、健康、優惠、學院、傳承、舞臺六大服務板塊,滿足客戶“老有所養、老有所醫、老有所享、老有所學、老有所托、老有所樂”品質養老需求。(見圖7)

圖7 廣泛的服務網點+豐富的權益活動+集團子公司協同力量

面對日益嚴峻的人口老齡化問題,中信銀行秉承“金融為民”的使命擔當,基于客戶從基礎的“生存型養老”到體面、高質量的“生活型養老”轉變,積極布局個人養老金融,圍繞居民個人養老各階段,洞察居民養老財富管理需求,依托賬戶管理強、產品種類全、服務層面廣的優勢,持續升級“幸福+”養老金融服務體系,進一步增強全生命周期養老金融服務勢能。

中信銀行是國內最早推出年長客戶專屬服務的商業銀行。2022年,中信銀行又率先推出“幸福+養老賬本”服務,幫助客戶全面歸集養老資產,一站式辦理養老相關業務;與清華大學聯合培養了超1000人的專業養老金融規劃人才隊伍。目前,中信銀行在養老金融領域已經走在同業前列,此次《報告》的發布,是中信銀行深耕養老金融的又一創新實踐,也是其服務養老人群、履行社會責任的體現。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

基層中醫藥(2018年2期)2018-05-31 08:45:06

領導決策信息(2018年50期)2018-02-22 06:17:16

民生周刊(2017年19期)2017-10-25 15:47:39

商周刊(2017年5期)2017-08-22 03:35:26

華人時刊(2017年19期)2017-02-03 02:51:37

中國衛生(2016年2期)2016-11-12 13:22:16

大社會(2016年5期)2016-05-04 03:41:44

中國工程咨詢(2016年4期)2016-02-14 07:28:28

雜文月刊(2016年1期)2016-02-11 10:35:51