生豬養殖:豬周期正醞釀反轉左側布局機會來臨

2023-06-14 02:44:49王柄根

股市動態分析 2023年11期

王柄根

近期,受累于生豬價格的持續下跌,以牧原股份為代表養殖股表現不佳,曾經的牛股牧原股份一度跌破40元整數關口。作為典型的周期性行業,養殖行業的拐點是否已經臨近?行業的龍頭公司能否迎來困境反轉的投資機會呢?

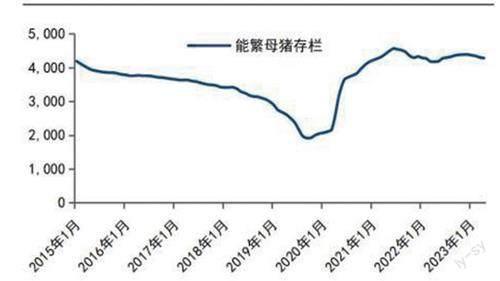

4月能繁母豬存欄繼續下降豬周期反轉時點臨近

根據農業部發布的數據,全國能繁母豬存欄的環比增速從2021年7月起結束了連續21個月的環比增長,首次出現環比下降,并在2021年7月以來延續環比去化趨勢。截至2023年4月末,我國能繁母豬存欄4284萬頭,較2023年一季度末減少0.5%。

國金證券農林牧魚行業分析師劉宸倩認為,根據能繁母豬存欄量推斷,未來幾個月生豬出欄量維持環比增加態勢,預計生豬價格維持低位震蕩,而下游渠道較高的庫存或使得生豬價格存在再次下探的可能性,養殖端處于虧損的時間可能拉長,從而導致行業持續去產能。

從歷史復盤來看,一輪豬周期的時間跨度基本在3-4年,這也基本匹配能繁母豬產能恢復的速度。由于母豬補欄有一定生產時滯,從母豬出生到商品豬出欄需要接近1.5年左右的時間,類似的,母豬淘汰帶來的未來商品豬減產的周期與擴產周期相同,同樣是1.5年,再考慮到行業參與者決策與反饋的時間,由此導致豬周期基本維持在3-4年左右的一個時間維度波動。

圖:4月能繁母豬存欄延續下滑

資料來源:農業部,國信證券經濟研究所整理

不過,這一規律在2018年非洲豬瘟疫情后,似乎有所變化。國信證券農林牧漁行業分析師魯家瑞表示,2018/2019年國內發現非洲豬瘟疫情后,國內養殖行業也發生了較大的邊際變化,本輪豬周期跟以往周期不同主要集中在兩方面:一方面,行業規模化程度大幅度提升。從農業農村部的數據來看,散養戶產能占比由2017年的53%下降到2020年的43%,非瘟爆發后,國內散養戶數量加速下降。另一方面,豬價年內波動加大,短期豬價的劇烈波動創造了更多二次育肥(養大豬)的投機機會,由此帶來相關養殖群體的二次育肥或者壓欄的一致性行為增加,進一步加大豬價波動幅度。

上述兩方面變化可能引發市場一個重要的擔憂,那就是是否不存在豬周期了。不過,國信證券農林牧漁行業分析師魯家瑞判斷,豬周期的規律仍然存在。雖然養殖行業規模化提升,但豬企的管理水平并沒有跟得上其養殖量的增加,成本方差反而進一步加大。從上市公司2023年一季度最新的虧損情況來看,養殖成本的離散度很大,養殖成本優勢領先的上市豬企牧原股份,其毛豬完全成本在15.5元/公斤上下;而部分養殖成本高的企業成本卻高于20元/公斤,行業養殖管理水平明顯分化。

此外,魯家瑞認為,二次育肥更多是行業投機,從長維度來看,投機并不創造價值,反而會降低行業生產效率,拉升成本,進一步加快周期底部的行業現金損耗。因此,豬周期離反轉或更進一步。

左側布局:更關注高質量成長

在行業持續虧損中,生豬養殖行業上市公司整體的財務狀況也出現了較大的惡化。這也是行業運行至周期性低谷的重要信號。

從經營性現金流來看,上市豬企的經營性現金流凈額普遍在2023年一季度由正轉負,由于2021年二季度-2022年一季度、以及2023年一季度豬價大幅下滑導致行業處于深度虧損,因此2018年至今大部分豬企的經營性現金流凈額結余不高。從投資性現金流來看,由于規模企業依然在保持生豬出欄擴張,持續性投資支出較大。從籌資性現金流來看,由于持續性的大額固定資本開支以及經營深度虧損,上市企業普遍依賴籌資活動來獲取資金支持。綜合來看,生豬養殖行業上市企業整體結余的現金凈增加數量不高,一方面經營性虧損較大,同時投資性開支較高,基本依賴籌資性現金流入以支持公司經營周轉。

進一步分析各大豬企的資產負債表情況,可以看出養殖行業2023年一季度資產負債率進一步提升,杠桿壓力普遍抬升,主要系非瘟后行業頭部企業快速擴張,導致豬舍及設備投資對應的在建工程及固定資產數量大幅增加,同時種豬資產對應的生產性生物資產數量大幅擴張。

國信證券農林牧漁行業分析師魯家瑞認為,行業現金流將持續損耗,部分資產負債率高、現金儲備不夠充足的企業或將面臨產能出清,豬周期離反轉或更進一步。

國金證券農林牧魚行業分析師劉宸倩認為,去產能大概率成為今年生豬養殖行業的主旋律。目前生豬養殖板塊股價已經處在底部區間,板塊勝率突出,存在較好的配置機會。

魯家瑞則建議,左側布局養殖股,應當更加關注高質量成長。“從出欄增速、頭均虧損和養殖成本的綜合表現對比來看,我們重點推薦生豬三小龍:華統股份、巨星農牧、新五豐。一方面,從出欄增速來看,華統股份、巨星農牧、新五豐的2023年及2024年的目標出欄增速領先行業,未來在豬價上升期更有望受益于量價齊升的紅利。另外,從頭均虧損和完全成本表現來看,2023年一季度行業養殖成本普遍環比抬升,豬企經營分化進一步拉大。整體上,華統股份、巨星農牧、新五豐在當前行業周期底部綜合指標優異。尤其是華統股份,在一季行業養殖成本大幅提升的背景下,公司的成本回落顯得更具價值,隨后續公司業績進一步兌現,公司估值有望迎來修復。”

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

特別健康(2018年2期)2018-06-29 06:13:42

中國自行車(2017年5期)2017-06-24 10:45:53

領導決策信息(2017年10期)2017-05-17 04:49:02

中國化肥信息(2016年48期)2016-05-17 04:26:09

IT時代周刊(2015年9期)2015-11-11 05:51:31

企業文明(2015年5期)2015-06-08 23:06:12

當代畜禽養殖業(2014年7期)2014-02-27 07:59:14