后期港股下行空間有限

2023-06-14 02:44:49王瀟

股市動態分析 2023年11期

關鍵詞:資金

王瀟

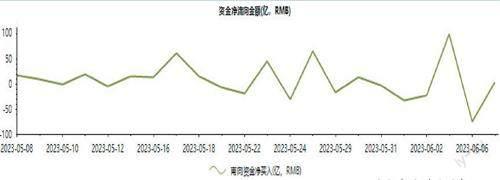

據東方財富Choice數據顯示,2023年5月25日至6月7日,南向資金波動下滑,從成交額來看,滬港股通合計成交108.58億元,深港股通合計成交87.12億元。

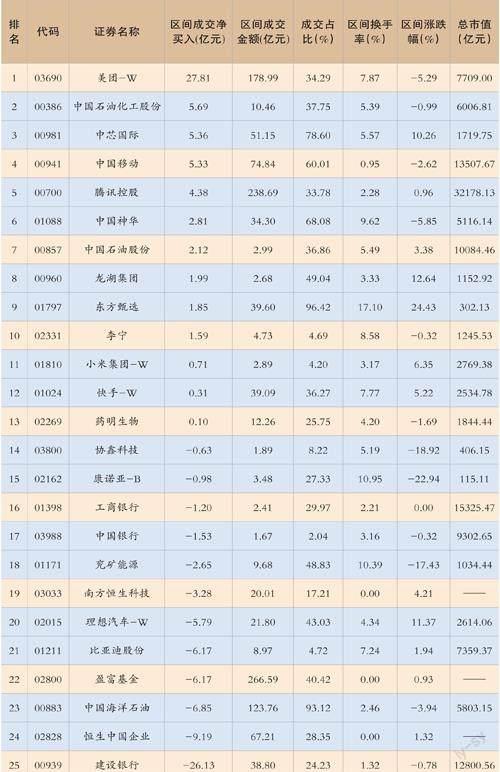

港股通前十大活躍成交股包括美團-W(03690)、中國石油化工股份(00386)、中芯國際(00981)、中國移動(00941)、騰訊控股(00700)、中國神華(01088)、中國石油股份(00857)、龍湖集團(00960)、東方甄選(01797)、李寧(02331)。

美團-W(03690)是資金凈買入最多的個股,買入資金達27.81億元。資金看好該股的原因之一可能是公司最新業績超預期明顯,彰顯成長動能。

公司2023年一季度收入586億人民幣,同比增長26.70%,超市場預期20%;毛利率34%,同比改善10.60ppt,主要由于配送運力充足及零售業務毛利率改善;調整后凈利潤為55億人民幣,遠超市場預期的19.40億,調整后凈利潤率為9.40%,去年同期則為-7.80%。

公司核心業務持續復蘇,預計二季度收入提速。核心本地商業收入同比增長25.50%至429億,其中配送服務收入同比增長18.80%,傭金同比增長32.40%,營銷服務同比增長10.60%。配送交易筆數同比增長14.90%至42.70億,其中美團閃購訂單量同比增長35%。經營利潤為94億,同比翻倍,經營利潤率22%,大超預期,主要由于本地消費復蘇以及配送運力充足令單均配送成本下降。到店業務復蘇勢頭依然強勁,GTV同比增長52%,到店業務交易額及收入增速逐月提升,今年4月和勞動節假期間夜量同比分別增長130%和180%。新業務收入同比增長30%至157億,主要受益于商品零售業務的擴張;美團買菜交易額同比增長50%;經營虧損進一步收窄至50億,經營利潤率-32%,去年同期為-67%。預計隨著消費復蘇及疊加去年低基數影響,公司二季度收入有望實現加速復蘇。

雖然公司利潤大超預期,但業績發布至今公司股價卻累計下跌8%,浦銀國際認為,目前市場仍擔心抖音到店業務帶來的競爭不確定性。公司也表示將加大市場投入以鞏固市場地位,短期來看,或對利潤率帶來壓力。該機構認為,美團到店業務收入端受影響或相對有限,基于LBS模式的美團用戶使用目的性更強,而抖音憑借大流量,更適合前期品牌宣傳,兩者之間仍存在一定錯位競爭。

南向資金凈流向圖(2023年5月8日-6月7日)

數據來源:東方財富Choice

整個港股方面,美元指數如期反彈,更多是對美國強韌基本面及加息預期的反映,衰退可能較預期來得更晚。盡管美國經濟在服務業的帶動下仍具韌性,但通脹正在回落,考慮到銀行危機對信貸影響的不確定性,6月FOMC會議或不再加息,通過更多時間的高利率而非采用更高的利率去打擊通脹是較優的選擇。美聯儲加息終有盡頭,料10年期債息及美元指數在二季度沖高后逐漸下行,紓緩人民幣貶值壓力,有利港股估值修復。

后期港股下行空間并不多,當前已無必要過份悲觀。估值上,無論對標美股還是其他新興市場,港股的相對估值已經處于較低的水平。絕對估值上,恒生指數預測PE為8.8倍,當前的估值排名處于2016年以來0.6%分位數。統計上,即自2016年1月1日至今年6月5日共1935個交易天中,僅11個交易天的預測PE是低于8.8倍,估值偏低。根據盈利收益率差模型,若美國沒有發生金融系統性風險,預計恒生指數在2023年下半年合理的高低波幅在17,650至22,183點。

南向資金前25大活躍個股(2023年5月25日-6月7日)

成交占比:指區間內陸股通成交金額占總成交金額的比例

上周恒生指數的反彈使得之前市場的下跌趨勢出現變化,技術面來說目前港股的下降通道已急劇收斂,市場有企穩可能。本周由于臨近議息會議,預期市場整體會較為穩定,由于近期資金的大量涌入對港股構成支撐,股指存在繼續小幅回升的可能。

由于市場環境整體依然趨緊,中長期投資來說,能源、電訊、原材料這類偏向防守的板塊仍然更加合適。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33