穩增長下一步:復蘇壓力和政策彈性

2023-06-14 02:44:49張德禮

股市動態分析 2023年11期

關鍵詞:經濟

張德禮

最近兩三個月,中國經濟呈現出明顯的主動去庫存特征。疫后經濟修復的預期差,在股、債、匯市場上均有明顯映射。4月市場開始博弈政策放松,政治局會議后刺激預期短暫降溫,近期,穩增長是否會加碼再度成為市場焦點。

我們認為,從托底經濟、恢復信心和防風險的角度看,都有必要適當加大逆周期調節力度。

疫后中國經濟修復的高度和持續時間,都不及此前預期,主要原因有以下三點:

第一,房地產業仍在磨底中。房地產是中國經濟最重要的信用加速器,房地產企穩是中國經濟內生性恢復的基礎。一季度積壓購房需求釋放后,房地產業再度走弱,保交樓要求下竣工是為數不多的亮點。

第二,出口好于預期,但對工業生產的帶動可能有限。今年1-4月以人民幣計價的中國出口同比增長10.6%,甚至比2022年全年的增速10.4%還要高。不過今年1-4月,工業企業出口交貨值同比只有-3.8%,大幅低于2022年全年的增速5.5%。相較而言,出口交貨值更能體現外貿活動對工業企業當期生產的影響。出口訂單不足,加之內需處于恢復期,工業企業生產意愿低迷,3-4月季調后的工業增加值環比均是有統計以來的同期新低。從官方制造業PMI各分項指數來看,中國經濟處于典型的主動去庫存階段。

第三,疫后消費,溫而不暖。新加坡、越南等東南亞國家防疫政策優化后,消費增速通常半年左右能恢復到疫情前的水平。相對來說,中國消費疫后恢復的速度偏慢,今年4月社會消費品零售總額兩年平均同比2.6%,和2019年全年的社消增速8.0%相比還有較大提升空間。根據文旅部的數據推算,可比口徑下,今年五一假期人均旅游支出,和2019年同期相比下降了15.5%。

壓制疫后消費恢復的因素,除了家庭部門資產負債表受損、疤痕效應下預期改善需要時間等之外,也和中國家庭部門的實際償債壓力相對較高有關。2022年三季度,中國家庭部門可支配收入用于還本付息的比例為14.2%,高于主要發達經濟體。

適當加大逆周期調節力度,除了托底經濟的需要外,更重要的意義在于推動信心恢復。從疫情模式向常態化回歸過程中,經濟修復的持續時間越長,可能越有助于疤痕效應的緩釋,而信心又是居民擴大消費、企業增加雇傭和資本開支的基礎。這可能也是2022年中央經濟工作會議指出“明年經濟工作千頭萬緒……從改善社會心理預期、提振發展信心入手”的根源所在。

展望未來,我們認為貨幣信貸、財政和產業政策,在托底經濟和提振信心中,均有望發揮更大作用。

貨幣信貸方面,存款利率下調,為LPR下調打開空間。2022年9月至今,LPR一直沒有調整,即使是在疫情沖擊最嚴重的去年年末和今年年初。可能原因是商業銀行存款成本剛性,在向實體讓利之下,商業銀行凈息差持續收窄,限制了LPR的下調空間。

今年4月以來,商業銀行存款利率的市場化調整提速,且掛鉤MPA考核后具有懲罰性。根據上市銀行的數據測算,僅協定存款利率上限下調一項,就可緩釋行業資金成本3-4bp。因此,我們認為LPR已有下調5bp的基礎。

4月中旬召開的一季度貨幣政策委員會例會,定調明顯邊際收緊。但5月中旬發布的一季度貨幣政策執行報告,對增長的關注度再次提高。此外,還刪除了堅持不搞大水漫灌的表述。2021年三季度貨幣政策執行報告同樣未提及該表述,當年四季度存款準備金率與LPR雙降。

盡管貨幣信貸對經濟的影響存在時滯,但從改善預期,以及政策基礎和容易程度來看,我們認為6-7月LPR有望下調。

財政政策方面,今年1-4月廣義赤字使用進度偏慢,后續有望提速。今年前4個月,廣義財政赤字使用進度偏慢,可能和經濟疫后恢復期,逆周期調節的必要性相對較小有關。隨著穩增長壓力的顯現,廣義財政赤字使用有望加快。除了預算內的財政資金外,2023年政策性銀行在補充基建項目配套融資時,仍有必要擔重任。

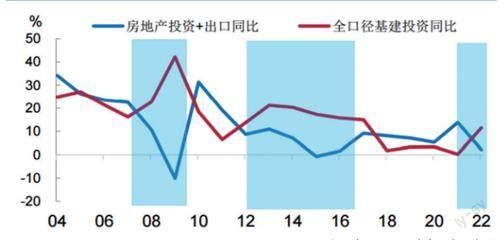

2023年穩增長對基建投資的訴求,預計大于2022年。2023年基建投資仍有必要維持高增速。(見圖)

圖:穩增長中,基建投資仍是主要對沖抓手

數據來源:Wind,中泰證券研究所

產業政策方面,對于穩增長和推動信心恢復而言,它的重要性不亞于貨幣信貸和財政政策。我們認為在房地產、制造業和消費領域,政策都有進一步釋放需求的抓手。

首先,有必要推動房地產業盡快形成良性循環。銷售改善是房地產業形成良性循環的前提,除了在因城施策框架下,落實差別化的信貸、購房門檻等政策外,加快保交樓也至關重要。

其次,制造業投資尋找結構性新動能。制造業投資中,民間投資占比接近九成,預期是影響制造業投資最重要的因素。2023年制造業投資在總量承壓的背景下,也不乏結構性機會。一是在加快建設現代化產業體系的要求下,圍繞制造業重點產業鏈,延續財政、貨幣和產業等扶持政策,縮小短板領域的差距。二是和疫情前相比,可選消費占制造業投資的比例下降了5個百分點,盡管消費恢復緩慢,但大方向是將繼續改善的,有望帶動相關的投資需求。

最后,推動消費更好發揮經濟壓艙石的作用。消費內生性恢復動力不足,適當加大對消費領域的刺激,有望撬動居民消費需求釋放。

2022年中央經濟工作會議指出,要把恢復和擴大消費擺在優先位置,鑒于消費恢復的現狀,政策加大對消費領域的刺激值得期待。預計可能的抓手一是新能源汽車,刺激新能源汽車消費的政策預計還包括完善配套基礎設施、新能源汽車下鄉等。二是家電,和汽車一樣,家電作為大件消費,歷史上也曾被當作促消費的主要抓手。家電更新換代需求,以及保交樓后的裝修需求,有望成為家電促消費政策出臺的基礎。三是消費券。消費券可以提升居民消費意愿,而且有杠桿效應。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33