中國式現(xiàn)代化視域下環(huán)境審計模式構(gòu)建

2023-06-11 07:44:42杜萍

財會月刊·上半月 2023年6期

杜萍

【摘要】在全面推進中國式現(xiàn)代化的背景下, 加速環(huán)境審計數(shù)字化轉(zhuǎn)型是契合新時代環(huán)境審計創(chuàng)新發(fā)展的內(nèi)在要求。本文在探討環(huán)境審計現(xiàn)存問題的基礎(chǔ)上, 分析中國式現(xiàn)代化視域下環(huán)境審計模式構(gòu)建的必要性, 創(chuàng)新構(gòu)建中國式現(xiàn)代化驅(qū)動下的環(huán)境審計模式, 并就事前審計、 審計執(zhí)行、 審計終結(jié)三大流程展開應用解讀。最后, 提出建立環(huán)境審計與資源執(zhí)法監(jiān)督協(xié)同配合機制、 防控審計數(shù)據(jù)舞弊風險、 提升審計人員數(shù)字實力及素養(yǎng)相關(guān)建議, 助力環(huán)境審計組織協(xié)同、 流程協(xié)同及人員協(xié)同, 以期為中國式現(xiàn)代化背景下環(huán)境審計創(chuàng)新變革提供參考借鑒。

【關(guān)鍵詞】中國式現(xiàn)代化;環(huán)境審計;審計智慧化;審計案例庫

【中圖分類號】 F239? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)11-0067-7

一、 引言

黨的二十大報告中強調(diào), “從現(xiàn)在起, 中國共產(chǎn)黨的中心任務就是團結(jié)帶領(lǐng)全國各族人民全面建成社會主義現(xiàn)代化強國、 實現(xiàn)第二個百年奮斗目標, 以中國式現(xiàn)代化全面推進中華民族偉大復興”。中國式現(xiàn)代化以堅持中國共產(chǎn)黨領(lǐng)導、 堅持中國特色社會主義為根本遵循, 本質(zhì)在于實現(xiàn)高質(zhì)量發(fā)展。宏觀來看, 中國式現(xiàn)代化具有五大特征, 即人口規(guī)模巨大的現(xiàn)代化、 全體人民共同富裕的現(xiàn)代化、 物質(zhì)文明和精神文明相協(xié)調(diào)的現(xiàn)代化、 人與自然和諧共生的現(xiàn)代化、 走和平發(fā)展道路的現(xiàn)代化, 對于擘畫推進中華民族偉大復興的光明前景具有重要現(xiàn)實意義。微觀來看, 中國式現(xiàn)代化要求各行業(yè)企業(yè)加速現(xiàn)代化轉(zhuǎn)型, 這亦為審計工作現(xiàn)代化轉(zhuǎn)型提供了前進的方向。作為驅(qū)動國家治理體系和治理能力現(xiàn)代化達成的重要途徑, 環(huán)境審計需適應現(xiàn)代化轉(zhuǎn)型需求, 適時進行調(diào)整與創(chuàng)新(白暴力,2023)。然而, 受信息、 組織、 流程、 技術(shù)等舊有條件的制約, 環(huán)境審計在功能落實、 角色定位及價值創(chuàng)造方面存在諸多局限, 使得審計工作深陷高耗能、 低成效的困境(吳水澎,2021;Ospanovich等,2022)。因此, 提高環(huán)境審計現(xiàn)代化水平、 提升其數(shù)據(jù)信息整合能力, 將成為影響環(huán)境審計功能發(fā)揮及價值創(chuàng)造的關(guān)鍵因素。可見, 在中國式現(xiàn)代化視域下, 通過數(shù)智化技術(shù)手段探索構(gòu)建環(huán)境審計模式, 對于未來全面促進環(huán)境審計現(xiàn)代化及企業(yè)高質(zhì)量發(fā)展具有重要意義。

二、 環(huán)境審計現(xiàn)存問題分析

(一)環(huán)境審計模型開發(fā)力度不足

環(huán)境審計為滿足過程性、 及時性和重大事件預防性要求, 多采用跟蹤審計模式。然而, 傳統(tǒng)審計中采用的審計模型較為單一, 較多集中在訪問控制、 數(shù)據(jù)讀取、 身份控制等方面, 尚未開發(fā)環(huán)境、 物資等模型(葛廣宇,2022), 不利于環(huán)境審計現(xiàn)代化發(fā)展。并且, 由于審計模型研發(fā)主要由數(shù)字技術(shù)部門執(zhí)行, 缺乏專業(yè)審計人員參與, 導致審計部門欠缺現(xiàn)代化審計模型構(gòu)建經(jīng)驗, 嚴重影響環(huán)境審計專用模型的應用效率及效果。此外, 部分審計單位雖已將環(huán)境審計模型應用于審計工作當中, 但模型存在較強的固化性, 極少或從未進行后續(xù)優(yōu)化更新, 難以匹配環(huán)境審計持續(xù)發(fā)展的現(xiàn)實需求, 致使環(huán)境審計工作走偏。

(二)環(huán)境審計原始數(shù)據(jù)獲取難度大

原始數(shù)據(jù)是給定時點流量信息的描述, 是環(huán)境審計工作正常開展的基礎(chǔ)。受限于環(huán)境審計原始數(shù)據(jù)獲取渠道不足, 現(xiàn)有環(huán)境審計原始數(shù)據(jù)獲取存在以下問題: 一方面, 出于安全性考慮, 審計中心建立的審計數(shù)據(jù)庫不允許直接提取審計數(shù)據(jù), 導致環(huán)境審計人員僅能通過數(shù)據(jù)規(guī)則腳本編寫、 系統(tǒng)驗證間接擷取審計數(shù)據(jù), 延滯審計進度; 另一方面, 企業(yè)數(shù)據(jù)存儲平臺存在部門差異, 使得被審計單位內(nèi)部數(shù)據(jù)不互通。這導致審計人員難以通過統(tǒng)一的流程及平臺對相關(guān)數(shù)據(jù)進行提取, 使得所獲原始數(shù)據(jù)不能支持后續(xù)審計工作開展, 影響審計效率, 增加審計成本(魏藍,2022)。另外, 數(shù)據(jù)存儲平臺的差異性會致使問題數(shù)據(jù)或關(guān)鍵字段數(shù)據(jù)缺失, 極大地增加環(huán)境審計數(shù)據(jù)識別難度與風險, 影響審計工作質(zhì)效。

(三)環(huán)境審計數(shù)據(jù)分析工具欠缺

由于環(huán)境審計的特殊性, 部分審計程序仍需審計人員到場進行觀察、 監(jiān)盤或訪談。然而, 針對該類審計程序的替代性數(shù)字化工具暫未研發(fā), 極大地限制了環(huán)境審計的現(xiàn)代化發(fā)展。具體來說: 第一, 缺乏環(huán)境審計數(shù)據(jù)集成工具。環(huán)境審計方案設(shè)計、 底稿探討、 報告反饋的集成化數(shù)字平臺缺失, 不便于審計人員查閱相關(guān)數(shù)據(jù)信息。第二, 缺乏環(huán)境審計政策文件數(shù)據(jù)集成工具。現(xiàn)有環(huán)境審計工作模式仍以手工整理匯總政策、 制度體系為主, 耗費了大量審計時間, 影響了環(huán)境審計效率。第三, 欠缺數(shù)字化數(shù)據(jù)共享工具。就實際情況而言, 環(huán)境審計工作欠缺信息共享數(shù)據(jù)工具, 造成審計問題難以及時揭示, 影響環(huán)境審計質(zhì)量。

三、 中國式現(xiàn)代化驅(qū)動下環(huán)境審計模式構(gòu)建的必要性分析

從環(huán)境審計實踐來看, 中國式現(xiàn)代化要求環(huán)境審計以科技化、 綠色化和數(shù)字化為發(fā)展動力進行模式創(chuàng)新, 助力環(huán)境審計工作高質(zhì)量發(fā)展。數(shù)字技術(shù)憑借融合性、 滲透性, 成為助力中國式現(xiàn)代化背景下環(huán)境審計模式轉(zhuǎn)型的新動能, 有利于提升環(huán)境審計的工作質(zhì)效, 充分激發(fā)環(huán)境審計的價值創(chuàng)造力, 實現(xiàn)“人與自然和諧共生的現(xiàn)代化”。

(一)中國式現(xiàn)代化視域下環(huán)境審計創(chuàng)新發(fā)展的客觀要求

環(huán)境審計現(xiàn)代化是中國式現(xiàn)代化的有機組成部分, 更是促進審計管理可持續(xù)發(fā)展的關(guān)鍵要素。數(shù)字技術(shù)能夠為變革環(huán)境審計工作方式、 提高環(huán)境審計效率提供源源動力, 是推進中國式審計現(xiàn)代化建設(shè)的內(nèi)涵支撐。因此, 在構(gòu)建環(huán)境審計模式時可通過數(shù)字技術(shù)重構(gòu)審計工作機制、 提高數(shù)據(jù)質(zhì)量及增強審計的系統(tǒng)性, 以匹配中國式現(xiàn)代化對環(huán)境、 科技發(fā)展的雙重要求。在中國式現(xiàn)代化背景下, 環(huán)境審計模式創(chuàng)新可有效解決環(huán)境審計人員不足與審計任務繁重的矛盾, 不斷提高環(huán)境審計監(jiān)督質(zhì)量和效率, 助力環(huán)境審計高質(zhì)量發(fā)展。

1. 建立現(xiàn)代化環(huán)境審計工作機制。可借助現(xiàn)代化審計運行機制, 發(fā)揮數(shù)字技術(shù)在審計數(shù)據(jù)采集、 數(shù)據(jù)整理、 數(shù)據(jù)轉(zhuǎn)換、 數(shù)據(jù)分析、 成果梳理中的作用, 形成由審計單位主要領(lǐng)導引導、 各業(yè)務部門共同參與、 相關(guān)數(shù)字技術(shù)部門牽頭實施的工作機制(謝蘇閩,2022), 以匹配中國式現(xiàn)代化發(fā)展對環(huán)境審計創(chuàng)新的組織要求。

2. 提高事前審計數(shù)據(jù)質(zhì)量。審計單位可借助環(huán)境審計技術(shù)創(chuàng)新, 提高事前審計數(shù)據(jù)采集的質(zhì)量和完整性, 分析和比較占比較高、 要素眾多、 涉及面廣的環(huán)境審計數(shù)據(jù)資源, 以達到關(guān)系梳理、 總結(jié)規(guī)律、 提高環(huán)境審計質(zhì)效的目的。針對部分數(shù)據(jù)的形成特點和時間, 環(huán)境審計人員可制訂數(shù)據(jù)采集計劃, 以滿足不同環(huán)境審計項目的數(shù)據(jù)需求。對于審計數(shù)據(jù)應用, 環(huán)境審計人員可借助數(shù)字技術(shù), 以保證基礎(chǔ)性數(shù)據(jù)的完整性以及環(huán)境審計主體信息的共享共用。這可促進環(huán)境審計人員與相關(guān)部門之間的溝通協(xié)調(diào), 使得環(huán)境審計創(chuàng)新滿足中國式現(xiàn)代化的數(shù)據(jù)分析要求。

3. 增強環(huán)境審計的系統(tǒng)性。中國式現(xiàn)代化要求推動中國特色社會主義審計事業(yè)發(fā)展, 加快國家治理體系現(xiàn)代化進程。環(huán)境審計工作應緊密圍繞這一定位, 從推動基本審計工作制度完善的角度出發(fā), 加強對環(huán)境審計流程及模式的改進, 促進產(chǎn)業(yè)布局優(yōu)化和結(jié)構(gòu)調(diào)整, 提高審計工作質(zhì)效。具言之, 涉審主體可科學運用數(shù)字技術(shù)構(gòu)建創(chuàng)新型環(huán)境審計模式, 以幫助展現(xiàn)節(jié)能減排執(zhí)行過程、 完整反映低耗能生產(chǎn)的運行流程、 緊密跟蹤基礎(chǔ)數(shù)據(jù)應用, 進一步實現(xiàn)對環(huán)境審計的審視及分析, 增強環(huán)境審計的系統(tǒng)性(張?zhí)嵎椋?022)。同時, 還可采取新一代數(shù)字化審計技術(shù)突破專業(yè)界限, 全面、 客觀、 真實地反映企業(yè)生產(chǎn)運營的實際情況, 達到由比對疑點到問題線索的轉(zhuǎn)化。另外, 環(huán)境審計的創(chuàng)新構(gòu)建能夠突破時空維度的局限, 強化趨勢分析, 運用關(guān)聯(lián)數(shù)字化分析手段, 揭示新問題、 新情況、 新趨勢, 幫助企業(yè)增強對綠色發(fā)展風險的防控能力, 實現(xiàn)中國式現(xiàn)代化發(fā)展。

(二)中國式現(xiàn)代化賦能下環(huán)境審計價值提升的內(nèi)在要求

建設(shè)數(shù)字中國是中國式現(xiàn)代化的特征之一, 要以推動產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型服務數(shù)字中國建設(shè)。環(huán)境審計數(shù)字化是順應數(shù)字發(fā)展潮流、 提質(zhì)增效的必由之路。因此, 創(chuàng)新構(gòu)建環(huán)境審計模式能夠借助數(shù)字技術(shù)手段輔助碳排放信息披露規(guī)范化、 標準化, 推動環(huán)境審計價值提升, 助力企業(yè)實現(xiàn)中國式現(xiàn)代化。在此過程中, 以加強戰(zhàn)略目標管理、 提升環(huán)境審計價值創(chuàng)造力為目標的審計模式創(chuàng)新工作已然提上日程(曾步望,2022;衛(wèi)萌和張永紅,2021)。這促使審計單位在中國式現(xiàn)代化引導下由糾錯防弊的傳統(tǒng)環(huán)境審計轉(zhuǎn)變?yōu)樘嵘齼r值內(nèi)涵的數(shù)字審計, 加速環(huán)境審計現(xiàn)代化發(fā)展。可以說, 提升環(huán)境審計價值創(chuàng)造力是審計工作在中國式現(xiàn)代化發(fā)展要求下的應然選擇。

環(huán)境審計價值創(chuàng)造力的提升主要包括以下三個方面: 一是完善環(huán)境審計風險防控措施。環(huán)境審計可以通過區(qū)塊鏈、 大數(shù)據(jù)等數(shù)字化手段, 以分布式數(shù)據(jù)存儲保證數(shù)據(jù)免于被篡改, 以智能篩選風險數(shù)據(jù)規(guī)避審計舞弊風險, 有效賦能審計工作、 提升審計價值。二是提高環(huán)境審計鑒證質(zhì)效。環(huán)境審計可以采用云計算及物聯(lián)網(wǎng)技術(shù)擴大審計規(guī)模, 以優(yōu)質(zhì)真實的審計數(shù)據(jù)提升審計鑒證效率, 拓展環(huán)境審計價值影響力。三是激發(fā)環(huán)境審計價值創(chuàng)造潛力。隨著信息技術(shù)的發(fā)展和中國式現(xiàn)代化的推進, 環(huán)境審計要想繼續(xù)在現(xiàn)代企業(yè)低碳發(fā)展過程中發(fā)揮重要作用, 就必須立足實現(xiàn)全面風險管理, 幫助企業(yè)達成低碳戰(zhàn)略管理目標。以價值創(chuàng)造為導向的環(huán)境審計能夠基于中國式現(xiàn)代化視角, 分析企業(yè)的環(huán)境信息和財務信息, 全面評價環(huán)境保護、 減碳降碳戰(zhàn)略目標的執(zhí)行情況, 給予可行的修正策略, 助力企業(yè)綠色發(fā)展。

(三)中國式現(xiàn)代化驅(qū)動下環(huán)境審計契合國策的行動要求

中國式現(xiàn)代化發(fā)展的重點任務之一即是服務國家減碳降碳戰(zhàn)略目標, 實現(xiàn)生態(tài)系統(tǒng)碳匯能力的提升。根植于此, 深化環(huán)境審計模式創(chuàng)新可使生產(chǎn)運營模式進一步對接國家低碳戰(zhàn)略, 加大減碳降碳國策施行力度, 并依據(jù)審計結(jié)果調(diào)整企業(yè)經(jīng)營模式、 生產(chǎn)模式, 加強減碳降碳成效復制推廣, 最終助力人與自然和諧共生的中國式現(xiàn)代化落成。在中國式現(xiàn)代化對環(huán)境經(jīng)濟高質(zhì)量發(fā)展的要求下, 環(huán)境審計模式創(chuàng)新將有效激發(fā)環(huán)境審計推廣動力, 促進環(huán)境審計高質(zhì)量發(fā)展。

詳細來講: 一要對接國家低碳戰(zhàn)略。創(chuàng)新環(huán)境審計模式需要審計人員識別政策體系、 專項制度、 業(yè)務評價、 資源配置、 隊伍建設(shè)、 政策傳導等方面的變化, 采取技術(shù)手段與被審計單位建立有效的信息互通機制, 細化環(huán)境審計工作細節(jié), 確保環(huán)境審計工作有序推進。二要加大減碳降碳國策施行力度。創(chuàng)新環(huán)境審計模式要針對環(huán)境審計資源分類應用不充分、 節(jié)能審查應用不全面等問題(蔡春等,2021;Prakash等,2019), 充分激活環(huán)境審計引領(lǐng)指導能力, 明確企業(yè)生產(chǎn)運行的改進方向, 促進國家減碳降碳工作有效落實。三要加強成效復制推廣。創(chuàng)新環(huán)境審計模式需要審計人員從生產(chǎn)資源著手, 借助數(shù)字技術(shù)手段, 從生產(chǎn)資源、 生產(chǎn)工具、 生產(chǎn)模式等方面增加審計層次(孫芳城等,2022), 持續(xù)提升環(huán)境審計行動成效, 以環(huán)境審計工作成果作為減碳降碳國策宣傳支撐, 不斷加大減碳降碳國策施行力度。

四、 中國式現(xiàn)代化驅(qū)動下環(huán)境審計模式構(gòu)建與流程解析

(一)中國式現(xiàn)代化驅(qū)動下環(huán)境審計模式架構(gòu)

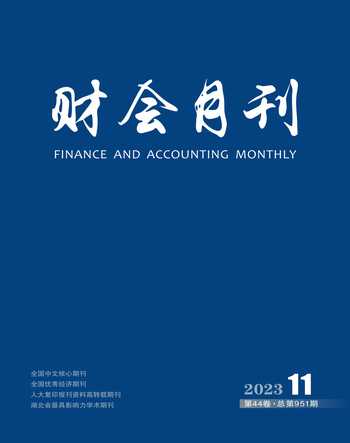

深度融合傳統(tǒng)審計與科技創(chuàng)新, 是加快中國式審計現(xiàn)代化進程的內(nèi)在要求。在這一背景下, 通過數(shù)字技術(shù)實現(xiàn)傳統(tǒng)環(huán)境審計的現(xiàn)代化變革, 將進一步助力中國式審計現(xiàn)代化發(fā)展。具體而言, 在中國式現(xiàn)代化驅(qū)動目標下, 需依托第三方“云計算”技術(shù)服務優(yōu)化環(huán)境審計模式, 為審計人員提供虛擬化技術(shù)、 分布式數(shù)據(jù)存儲技術(shù)、 大數(shù)據(jù)處理技術(shù)服務, 方便服務器彈性擴展、 維護。基于此, 中國式現(xiàn)代化下環(huán)境審計模式架構(gòu)如圖1所示。

(二)中國式現(xiàn)代化驅(qū)動下環(huán)境審計模式應用功能

1. 自動審計模塊。自動審計模塊貫穿整個中國式現(xiàn)代化驅(qū)動下的環(huán)境審計模式, 便于審計信息獲取, 有助于提高審計信息的及時性、 準確性。第一, 單個環(huán)境審計項目在進行審計時, 能夠全自動或半自動上傳合約源代碼或提供智能合約的token地址, 通過模式內(nèi)置數(shù)據(jù)模型進行安全掃描, 并針對實際需求配置或調(diào)整審計周期, 進一步實現(xiàn)中國式環(huán)境審計自動化運作。第二, 自動審計模塊通過有機結(jié)合區(qū)塊鏈及大數(shù)據(jù)技術(shù), 幫助審計人員下載相關(guān)審計規(guī)范, 對標相關(guān)環(huán)境政策, 節(jié)省環(huán)境審計時長, 確保審計高效化運作。第三, 自動審計模塊能夠?qū)徲嬛谐霈F(xiàn)的相關(guān)安全問題進行實時修正, 同時保留原有錯誤版本, 以便審計后續(xù)進行回退及比較。第四, 自動審計模塊可借助豐富的審計結(jié)果報告, 自動導出多種格式報告, 規(guī)范環(huán)境審計工作, 便于審計人員向領(lǐng)導層清晰地展示審計歷史對比及趨勢分析。

2. 審計數(shù)據(jù)采集模塊。審計數(shù)據(jù)采集模塊具有提供多種數(shù)據(jù)獲取方式的顯著優(yōu)勢, 能夠為審計人員數(shù)據(jù)搜集帶來便利。其中, 中國式現(xiàn)代化背景下環(huán)境審計數(shù)據(jù)采集渠道可詳細解釋為下述三點: 其一, 審計數(shù)據(jù)采集模塊可同時將RDB的數(shù)據(jù)同步到HDFS中, 備份完整的數(shù)據(jù)從而達到充分存儲。如此便可提升業(yè)務處理性能, 同時保留歷史數(shù)據(jù)以備數(shù)據(jù)挖掘與分析。其二, 數(shù)據(jù)采集在考慮處理的業(yè)務場景后, 會根據(jù)業(yè)務場景對相關(guān)審計數(shù)據(jù)篩選端口進行對應處理(如去重、 去噪、 中間計算等), 之后再將搜集到的數(shù)據(jù)信息寫入對應數(shù)據(jù)存儲中, 實現(xiàn)即時數(shù)據(jù)采集, 滿足中國式現(xiàn)代化環(huán)境審計發(fā)展對數(shù)據(jù)資源擷取及時化、 高效化的需求。其三, 審計數(shù)據(jù)采集模塊可針對媒體文件進行大數(shù)據(jù)處理。審計數(shù)據(jù)采集模塊可在識別并提取圖片的特征信息后, 將其作為業(yè)務場景需要的數(shù)據(jù)模型, 以保證審計特征數(shù)據(jù)正確, 并提升數(shù)據(jù)容錯率。

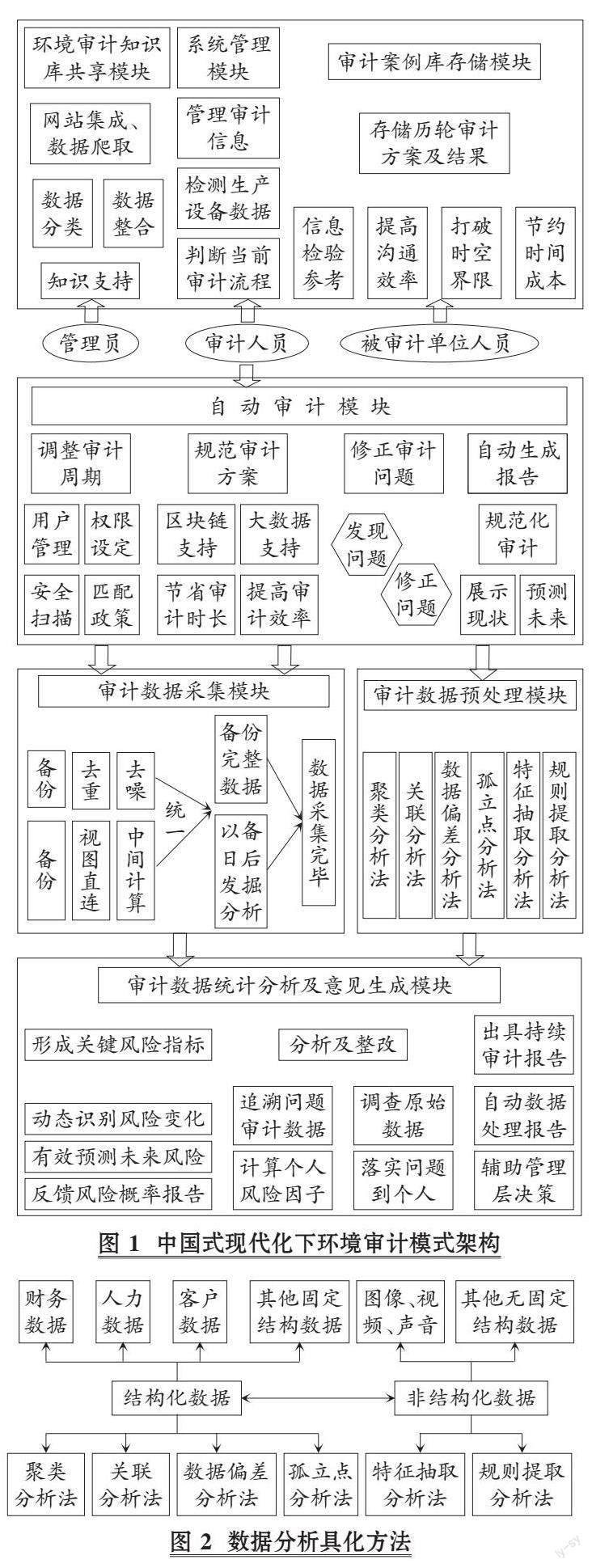

3. 審計數(shù)據(jù)預處理模塊。審計數(shù)據(jù)預處理模塊可對相關(guān)審計數(shù)據(jù)進行深度加工, 以直觀反映中國式現(xiàn)代化下的環(huán)境審計模式工作情況。具體分為下述兩種途徑: 一是在被審計單位數(shù)據(jù)采集完成后, 審計預處理模塊將通過對應接口快速處理優(yōu)化審計數(shù)據(jù), 方便一線審計人員提高獨立審計業(yè)務的效率及效果, 突破當前環(huán)境審計人員少、 任務重的困境。二是審計數(shù)據(jù)預處理模塊具有的聚類分析、 異類分析、 孤立點分析、 關(guān)聯(lián)分析、 統(tǒng)計分析和分類分析等數(shù)據(jù)解析方法, 可對結(jié)構(gòu)化及非結(jié)構(gòu)化數(shù)據(jù)信息采用不同的數(shù)據(jù)監(jiān)控及處理手段, 全方位、 深層次地對數(shù)據(jù)特征進行研究, 助力審計人員對數(shù)據(jù)進行分析并獲取審計證據(jù)(見圖2)。另外, 審計數(shù)據(jù)預處理模塊能夠?qū)?shù)據(jù)整合成企業(yè)獨有的環(huán)境審計經(jīng)驗庫, 以供環(huán)境審計人員積累審計經(jīng)驗、 把握審計規(guī)律, 助力中國式環(huán)境審計模式現(xiàn)代化發(fā)展。

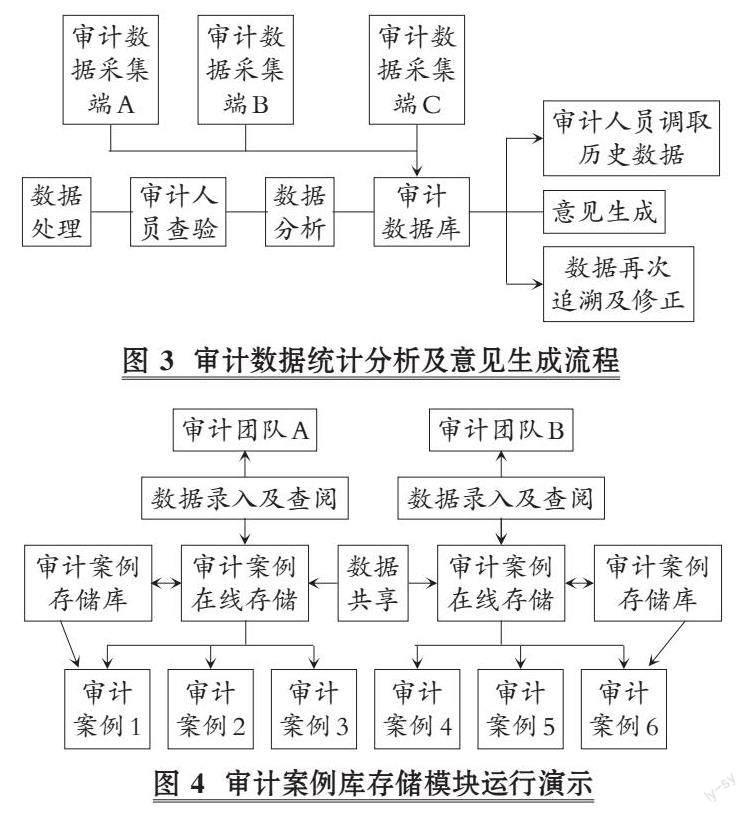

4. 審計數(shù)據(jù)統(tǒng)計分析及意見生成模塊。在中國式現(xiàn)代化背景下構(gòu)建的環(huán)境審計模式中, 審計數(shù)據(jù)統(tǒng)計分析及意見生成模塊主要包括下述三個功能: 一是形成關(guān)鍵風險指標。審計數(shù)據(jù)統(tǒng)計分析及意見生成模塊可對審計過程中發(fā)現(xiàn)的高風險領(lǐng)域進行定位及動態(tài)識別, 同時構(gòu)建相應的指標參數(shù)作為風險變化的衡量準則, 并保證參數(shù)指標設(shè)定合理客觀。審計數(shù)據(jù)統(tǒng)計分析及意見生成模塊還具有預測功能, 能夠依據(jù)現(xiàn)有數(shù)據(jù)對下一次風險發(fā)生的概率加以預測, 利用審計數(shù)據(jù)指向性及歸因性發(fā)掘風險根源, 并及時反饋給審計人員, 以便后續(xù)開展審計工作。二是分析及整改。審計數(shù)據(jù)統(tǒng)計分析及意見生成模塊在完成一項審計任務后, 會自動對當前問題進行原因分析及反饋, 追溯問題審計數(shù)據(jù)根源, 調(diào)查原始數(shù)據(jù)資料, 評估人為風險因素, 將責任落實到個人。審計數(shù)據(jù)統(tǒng)計分析及意見生成模塊能夠輔助審計人員就問題頻發(fā)領(lǐng)域?qū)ω撠熑诉M行問責, 敦促其進行整改、 履行個人職責, 防范類似錯誤重復發(fā)生。三是出具持續(xù)審計報告。在對所有審計涉及項目進行充分的數(shù)據(jù)收集之后, 審計數(shù)據(jù)統(tǒng)計分析及意見生成模塊將針對各階段審計完成情況自動生成審計報告, 以供管理層針對報告內(nèi)容進行相應調(diào)整, 為實現(xiàn)中國式現(xiàn)代化背景下高效的環(huán)境審計提供決策支持。審計數(shù)據(jù)統(tǒng)計分析及意見生成的具體流程如圖3所示。

5. 環(huán)境審計知識庫共享模塊。環(huán)境審計知識庫共享模塊通過網(wǎng)站集成、 數(shù)據(jù)爬取等方式, 對環(huán)境審計所涉及的知識、 規(guī)則、 政策進行整合及梳理, 以達到通過政策文件指導環(huán)境審計工作的目的, 發(fā)揮中國式現(xiàn)代化對環(huán)境審計高質(zhì)量發(fā)展的引領(lǐng)作用。環(huán)境審計知識庫共享模塊通過對審計知識的分類整合, 自動建立審計搜索條目, 助力審計人員在后續(xù)審計過程中快速檢索到相關(guān)信息, 實現(xiàn)審計數(shù)據(jù)跨時空共享。環(huán)境審計知識庫共享模塊的應用能夠助力環(huán)境審計實現(xiàn)知識及信息的有序化, 為審計人員獲取相應政策及知識提供支持。

6. 系統(tǒng)管理模塊。系統(tǒng)管理模塊主要用于保障審計職能, 可有效降低人工輸入導致的數(shù)據(jù)失誤風險, 從而使數(shù)據(jù)信息精確性獲得保障。詳細而言, 中國式現(xiàn)代化背景下的環(huán)境審計模式系統(tǒng)管理模塊具有下述功能: 一是管理審計信息, 包括知識庫管理、 審計決策信息管理、 審計應用信息管理及傳感信息監(jiān)測, 確保審計數(shù)據(jù)共享, 幫助審計人員進行決策。二是監(jiān)測生產(chǎn)及生產(chǎn)設(shè)備數(shù)據(jù), 系統(tǒng)管理模塊可有效管理生產(chǎn)各工序中的耗能情況, 倒逼環(huán)境審計工作深入生產(chǎn)內(nèi)部, 以審計報告輔助企業(yè)優(yōu)化生產(chǎn)模式, 實現(xiàn)綠色、低碳生產(chǎn)實踐。三是針對審計監(jiān)測數(shù)據(jù)以及傳感器數(shù)量分布狀況, 判斷審計任務中所處的環(huán)境審計模式位置, 根據(jù)當前所處的安全情況采取有效應對方式, 防止審計失誤發(fā)生, 為中國式現(xiàn)代化國家監(jiān)督體系的順暢運作提供參考。

7. 審計案例庫存儲模塊。審計案例庫存儲模塊是以安全事件為中心, 貫穿于安全事件處理生命周期的全面管理手段, 可存儲歷輪審計方案的落實情況及結(jié)果。在中國式現(xiàn)代化背景下構(gòu)建的環(huán)境審計模式中, 審計案例庫存儲模塊能夠全面降低安全風險, 精確地將安全事件清晰記錄在內(nèi), 輔助審計人員獲得所有歷史數(shù)據(jù), 支持對加密網(wǎng)絡(luò)的環(huán)境審計, 確保環(huán)境審計數(shù)據(jù)交換符合中國式現(xiàn)代化對數(shù)據(jù)安全的要求。環(huán)境審計團隊可隨時調(diào)取歷年任意環(huán)境審計任務進行查閱, 為下一輪審計提供借鑒, 實現(xiàn)環(huán)境審計模式化, 提高審計實施思路可復用性。環(huán)境審計團隊借助審計案例庫存儲模塊豐富的審計經(jīng)驗, 最大程度地降低審計資源配置失誤概率、 提高溝通效率、 節(jié)約時間成本。審計案例庫存儲模塊的運行演示如圖4所示。

(三)中國式現(xiàn)代化驅(qū)動下環(huán)境審計模式的具體運行流程

從環(huán)境審計模式的具體應用看, 中國式現(xiàn)代化要求環(huán)境審計流程數(shù)字化、 協(xié)同化、 標準化, 進一步驅(qū)動環(huán)境審計工作高質(zhì)量發(fā)展。數(shù)字技術(shù)賦能下的環(huán)境審計模式具有制約性、 促進性及證明性, 能夠提升環(huán)境審計事前準備、 事中執(zhí)行、 事后反饋的工作質(zhì)效, 充分發(fā)揮審計監(jiān)督職責及對企業(yè)決策的支撐能力, 全面助力環(huán)境審計現(xiàn)代化發(fā)展。

1. 事前審計階段。審計人員可經(jīng)由環(huán)境審計模式對被審計單位的內(nèi)部控制制度、 重大經(jīng)濟決策及其執(zhí)行情況以及主要業(yè)務操作流程進行事前調(diào)查。立足中國式現(xiàn)代化要求, 審計人員需聯(lián)合技術(shù)人員將審計準則、 法律法規(guī)及地區(qū)審計有關(guān)規(guī)定編入環(huán)境審計模式當中, 為后續(xù)審計項目執(zhí)行提供標準, 達到法規(guī)監(jiān)督與技術(shù)監(jiān)督貫通協(xié)同、 統(tǒng)籌推進的目的。審計人員需對被審計單位進行審前調(diào)查, 編制調(diào)查表, 明確審計重點內(nèi)容和關(guān)注事項, 修訂完善審計實施方案, 以形成用于自動操作和審查的智能合約。與此同時, 審計人員可通過環(huán)境審計模式將每個審計項目組作為信息節(jié)點, 共享內(nèi)部數(shù)據(jù)并交換信息。另外, 環(huán)境審計模式可協(xié)調(diào)和服務審計團隊的數(shù)據(jù)收集、 存儲工作, 從而形成集成化審計網(wǎng)絡(luò)。這使得被審計單元節(jié)點及其擴展節(jié)點的信息系統(tǒng)能夠通過網(wǎng)絡(luò)連接到審計項目組節(jié)點上, 有助于加強審計工作系統(tǒng)的關(guān)聯(lián)。

事前審計階段是審計工作順利開展的重要基礎(chǔ), 是收集審計數(shù)據(jù)的關(guān)鍵階段。在中國式現(xiàn)代化視域下, 環(huán)境審計模式輔助事前審計工作的具體流程可以分為下述四個步驟:

第一, 編制“資料清單”, 準備審計工作。在審計調(diào)查了解階段, 審計人員需在中國式現(xiàn)代化的要求下, 借助環(huán)境審計模式梳理政策執(zhí)行、 重大決策、 計劃編制、 項目實施、 專項資金等重點審計事項及所需資料清單。同時, 通過線上溝通功能, 向相關(guān)部門及人員索取審計資料, 為審計工作的順利開展打牢基礎(chǔ)。

第二, 編制“時限清單”, 明確完成時間。審計人員可借助環(huán)境審計模式在事前審計階段、 審計執(zhí)行階段、 審計終結(jié)階段分別確定詳細的完成時限, 保證項目順利開展。

第三, 編制“任務清單”, 落實責任分工。審計人員需在中國式現(xiàn)代化驅(qū)動下, 根據(jù)環(huán)境審計模式生成審計實施方案“任務清單”, 明確審計組組長、 主審、 審計人員各自承擔的具體任務、 內(nèi)容重點、 工作進度和時間要求, 建立審計項目質(zhì)量責任追究制度, 確保實質(zhì)性審核工作有章可循、 有責可追。

第四, 編制“問題清單”, 研判審計成果。在中國式現(xiàn)代化下, 審計人員可通過環(huán)境審計模式的即時信息查詢功能, 隨時梳理現(xiàn)場審計問題。環(huán)境審計模式自動形成的“問題清單”, 可列明疑點事項、 取證情況, 明確需進一步核實的內(nèi)容、 要求及相關(guān)安排, 促使審計執(zhí)行工作聚焦目標、 靶向發(fā)力。

2. 審計執(zhí)行階段。在審計工作執(zhí)行的過程中, 審計人員可利用環(huán)境審計模式進行跟蹤審計。審計人員可通過環(huán)境審計模式及時訪問被審計單位的經(jīng)濟活動, 應用環(huán)境審計知識庫共享模塊對審計進行驗證, 將經(jīng)過驗證的數(shù)據(jù)存儲于數(shù)據(jù)庫中。審計團隊則可在審計后期通過企業(yè)環(huán)境審計模式及時獲取被審計單位的所有信息, 并對業(yè)務進行周密對比和剖析。與此同時, 環(huán)境審計模式可自動篩選可疑的數(shù)據(jù)信息, 觸發(fā)審計預警機制, 從數(shù)據(jù)級別探討非正常業(yè)務發(fā)生的原因。審計人員可借助上述程序?qū)徲嫻ぷ鲗嵭猩顚哟魏藢嵓膀炞C, 并將結(jié)果傳送至被審計單位, 以及時糾正和重新優(yōu)化審計方案。

數(shù)據(jù)分析是審計執(zhí)行階段的重點, 主要通過對審計數(shù)據(jù)的分析和反饋, 協(xié)助審計人員穩(wěn)步開展審計工作。在中國式現(xiàn)代化下, 環(huán)境審計模式可助力審計人員運用數(shù)字技術(shù)對大量數(shù)據(jù)進行采集、 處理、 分析及意見反饋, 以充分探查企業(yè)生產(chǎn)環(huán)節(jié)碳排的疑點。審計人員還可通過環(huán)境審計模式構(gòu)建自動化審計執(zhí)行口令, 圍繞環(huán)境審計高風險、 重點領(lǐng)域的審計問題進行即時預警。在審計執(zhí)行過程中, 環(huán)境審計模式可輔助審計人員獲取企業(yè)試生產(chǎn)、 業(yè)務相關(guān)信息副本并上傳至審計知識信息庫, 實時跟進相關(guān)數(shù)據(jù)變化, 有效保存歷史審計數(shù)據(jù)副本, 確保審計原始單據(jù)真實有效。同時, 審計人員也可借助企業(yè)環(huán)境審計模式的意見反饋功能及時介入異常數(shù)據(jù)的調(diào)查工作, 保障審計質(zhì)效。

3. 審計終結(jié)階段。審計結(jié)束后, 針對以上提報事項的具體審計情況和問題, 環(huán)境審計人員需及時向有關(guān)部門及企業(yè)進行反饋。中國式現(xiàn)代化環(huán)境審計模式的應用, 可在審計終結(jié)階段加強審計人員與其他部門的溝通, 助力審計工作有序開展, 實現(xiàn)審計資源共享。首先, 通過環(huán)境審計模式的實時審核功能, 審計人員可對系統(tǒng)中記錄的證據(jù)進行分類和整合, 并將整合分類后形成的審計報告初稿交回被審計單位, 就審計結(jié)果進行溝通。其次, 審計人員能夠借助環(huán)境審計知識庫共享模塊, 檢查信息的一致性及共享過程中的審計結(jié)果是否存在沖突。若審計證據(jù)或結(jié)果有誤, 則應對審計報告的初稿進行修訂, 二次轉(zhuǎn)發(fā)給綜合法律法規(guī)科進行審查。再次, 審計人員將審計結(jié)果上傳到審計機構(gòu)的電子平臺進行會議研究, 并形成最終審計報告。環(huán)境審計模式可將每個審計團隊發(fā)現(xiàn)的實際問題、 審計通知書移交給被審計單位的總務部和財務部。最后, 在生成審計報告終稿后, 相關(guān)部門或員工可及時了解審計結(jié)果, 并根據(jù)審計結(jié)果明晰企業(yè)生產(chǎn)運營的低碳發(fā)展情況。

五、 中國式現(xiàn)代化驅(qū)動下環(huán)境審計模式應用路徑

(一)組織協(xié)同: 建立環(huán)境審計與資源執(zhí)法監(jiān)督協(xié)同配合機制

中國式現(xiàn)代化道路要求審計單位積極開展合作、 建成伙伴關(guān)系, 形成協(xié)同進步機制。因此, 涉審主體需與相關(guān)執(zhí)法機構(gòu)共同打造政策互信、 措施互通的利益共同體、 責任共同體, 實現(xiàn)環(huán)境審計與資源執(zhí)法監(jiān)督協(xié)同配合。審計人員可引入數(shù)字技術(shù)支持, 建立環(huán)境審計與資源執(zhí)法監(jiān)督協(xié)同配合機制, 助力環(huán)境審計現(xiàn)代化發(fā)展。一方面, 建立溝通聯(lián)絡(luò)機制。根據(jù)審計工作需要, 審計單位應與被審計單位內(nèi)部相關(guān)部門召開座談會, 及時溝通有關(guān)事項。審計單位在確定環(huán)境審計計劃時, 應事先聽取自然資源和林業(yè)主管部門的意見建議, 了解掌握自然資源領(lǐng)域的突出問題和需要重點關(guān)注的審計領(lǐng)域; 自然資源和林業(yè)主管部門應及時對自然資源領(lǐng)域相關(guān)法律法規(guī)、 政策措施、 規(guī)劃計劃、 標準規(guī)范以及開展監(jiān)督管理情況進行探討, 或直接提供給審計單位, 加強審計單位與企業(yè)內(nèi)部組織協(xié)同。另一方面, 建立數(shù)據(jù)共享機制。環(huán)境審計單位需通過定期采集和個性化采集相結(jié)合的數(shù)據(jù)采集機制, 建立健全環(huán)境審計知識庫。這可幫助其通過數(shù)據(jù)信息深化數(shù)據(jù)共享、 開展協(xié)助調(diào)查, 提升環(huán)境領(lǐng)域?qū)徲嫳O(jiān)督水平和效果, 促進審計單位與被審計單位在數(shù)據(jù)共享方面的組織協(xié)同。

(二)流程協(xié)同: 防控審計數(shù)據(jù)舞弊風險

中國式現(xiàn)代化的數(shù)據(jù)治理體系要求加強數(shù)據(jù)安全和隱私保護, 發(fā)揮科技創(chuàng)新在促進中國式現(xiàn)代化數(shù)據(jù)風險治理方面的獨特作用。根植于此, 審計人員需從下述三個層次防控審計數(shù)據(jù)舞弊風險, 保障數(shù)據(jù)安全, 實現(xiàn)環(huán)境審計模式流程協(xié)同。第一, 加強環(huán)境審計數(shù)據(jù)的針對性, 提升事前審計方案的可操作性。環(huán)境審計人員應首先做好審前調(diào)查, 切實增強方案的針對性, 運用合理的數(shù)據(jù)采集技術(shù), 有效保障環(huán)境審計數(shù)據(jù)質(zhì)量。同時, 建立審計方案討論制度, 以提升實施方案的可操作性。第二, 把握現(xiàn)場審計基礎(chǔ)環(huán)節(jié), 協(xié)同環(huán)境審計模式對數(shù)據(jù)采集流程進行優(yōu)化。可將爬蟲技術(shù)引入環(huán)境審計基礎(chǔ)階段, 優(yōu)化數(shù)據(jù)預處理流程。具體而言, 企業(yè)可利用爬蟲技術(shù)兼容度高以及使用方便等優(yōu)勢, 僅對審計數(shù)據(jù)使用情況編寫少量代碼, 便可進行數(shù)據(jù)洗練與分析, 以及收集與提取, 規(guī)避審計數(shù)據(jù)虛假風險, 確保環(huán)境審計質(zhì)量。第三, 強化審計質(zhì)量監(jiān)控工作, 協(xié)同環(huán)境審計模式運行在審計終結(jié)階段保證審計質(zhì)量。審計單位應通過開展優(yōu)秀審計總結(jié)報告評比、 優(yōu)秀審計檔案評比等活動, 建立審計質(zhì)量建設(shè)的激勵機制, 提高環(huán)境審計質(zhì)量建設(shè)水平。同時, 審計相關(guān)部門應問責審計質(zhì)量, 實行項目主審終身負責制。審計人員需按照審計準則規(guī)定, 界定審計人員在具體審計項目質(zhì)量建設(shè)中的責任, 防止審計人員出現(xiàn)舞弊行為, 從流程源頭規(guī)避審計風險。

(三)人員協(xié)同: 提升審計人員數(shù)字實力及素養(yǎng)

中國式現(xiàn)代化號召將“人口規(guī)模巨大”的壓力與考驗轉(zhuǎn)化為技能人才開發(fā)的優(yōu)勢與紅利。為此, 在應用環(huán)境審計模式時需及時進行人才培養(yǎng), 從硬實力、 軟實力及數(shù)字素養(yǎng)層面入手, 提升相關(guān)人才的專業(yè)能力以面對全新挑戰(zhàn)。在硬實力方面, 審計人員應對環(huán)境審計模式應用原理進行學習, 并有針對性地提升編程能力, 充分了解環(huán)境審計模式的技術(shù)內(nèi)涵, 以實現(xiàn)環(huán)境審計模式高效運作。同時, 審計人員需借助環(huán)境審計模式的豐富經(jīng)驗, 準確識別突發(fā)異常情況和高級舞弊手段, 與環(huán)境審計模式有效協(xié)同, 促進環(huán)境審計工作高質(zhì)量發(fā)展。在軟實力方面, 應培養(yǎng)審計人員的創(chuàng)新思維, 以人員素質(zhì)協(xié)同環(huán)境審計模式技術(shù)更新。在業(yè)務執(zhí)行過程中, 審計人員需借鑒其他行業(yè)的特點, 開拓環(huán)境審計新思路, 推動環(huán)境審計模式技術(shù)更新。在數(shù)字素養(yǎng)方面, 審計人員應主動將環(huán)境審計模式融入工作環(huán)境, 借助環(huán)境審計模式將消極被動的事后審計轉(zhuǎn)化成積極的事前審計和事中審計。并且, 審計人員應當具備人機協(xié)同技能, 熟悉環(huán)境審計模式的運營操作流程, 總結(jié)和回顧日常人機協(xié)作中的問題和收獲, 助力環(huán)境審計模式進一步優(yōu)化。

六、 結(jié)語

構(gòu)建中國式現(xiàn)代化驅(qū)動下的環(huán)境審計模式為企業(yè)環(huán)境審計高質(zhì)量發(fā)展、 減碳降碳戰(zhàn)略目標達成開拓了新的思路。借助環(huán)境審計模式的七大模塊功能, 審計人員可匹配不同的環(huán)境審計方案, 核驗企業(yè)在綠色生產(chǎn)、 發(fā)展方面的相關(guān)問題, 提高環(huán)境審計的實際生產(chǎn)率。通過大數(shù)據(jù)、 區(qū)塊鏈等技術(shù)的應用, 驗證中國式現(xiàn)代化與審計工作的兼容時效性。后續(xù)研究可立足于現(xiàn)有文獻的理論基礎(chǔ), 從功能及內(nèi)容上對環(huán)境審計工作進行拓展研究, 細化銷售環(huán)節(jié)、 運輸環(huán)節(jié)等更多環(huán)境審計項目。這有助于結(jié)合工作實際持續(xù)優(yōu)化及完善相關(guān)模式, 向構(gòu)建涵蓋多種企業(yè)、 多項審計的現(xiàn)代化審計模式持續(xù)邁進。

【 主 要 參 考 文 獻 】

白暴力.中國式現(xiàn)代化是全體人民共同富裕的現(xiàn)代化[ J].當代經(jīng)濟研究,2023(1):9 ~ 11.

蔡春,鄭開放,王朋.政府環(huán)境審計對企業(yè)環(huán)境治理的影響研究[ J].審計研究,2021(4):3 ~ 13.

孫芳城,蔣水全,尹長萍.長江流域環(huán)境審計協(xié)同治理:一個理論框架[ J].財會月刊,2022(3):22 ~ 25.

魏藍.生態(tài)文明建設(shè)背景下企業(yè)環(huán)境會計發(fā)展現(xiàn)狀及優(yōu)化探究[ J].環(huán)境工程,2022(7):301.

吳水澎.論第四次新技術(shù)革命環(huán)境下會計變革方法——基于會計前沿視角[ J].財會月刊,2021(1):3 ~ 6.

Ospanovich Jiyenbaev Baxadir,Babanazarov K. R.,Kublitskaya T. V.,Yusupov T. Z.,Glushko Yu,Sayat Zholshy. Features of Environmental Audit in Ensuring Environmental Safety with International and National Legislation[ J]. Asian Journal of Multidimensional Research,2022(4):58 ~ 61.

Prakash G. L.,Manish Prateek,Inder Singh. Secure Cloud Data Audit Using Protocol and Digital Signature Techniques[ J].International Journal of Recent Technology and Engineering,2019(4):430 ~ 437.