實體企業金融化與數字技術賦能

2023-06-11 02:51:48章永奎宋寅寅翁健英杜興強

財會月刊·上半月 2023年6期

章永奎 宋寅寅 翁健英 杜興強

【摘要】當前, 我國實體經濟表現出“脫實向虛”的金融化傾向, 實體企業金融化將對數字技術賦能產生何種影響, 這是本文的研究主題。基于2012 ~ 2021年我國A股上市公司的數據, 研究發現: 實體企業金融化會顯著抑制數字技術賦能; 在調節效應方面, 現金持有弱化了企業金融化與數字技術賦能的負向關系, 融資約束強化了企業金融化與數字技術賦能的負向關系。本文豐富了企業金融化與數字技術賦能的相關文獻, 改善了數字技術賦能的量化方法, 也為我國數字技術賦能實體經濟、 助力實體經濟的數字化轉型提供了一定的政策啟示。

【關鍵詞】數字技術;賦能;企業金融化;文本分析;現金持有;融資約束

【中圖分類號】F276? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)11-0031-8

一、 引言

在新經濟時代, 以人工智能、 區塊鏈、 云計算和大數據技術為首的數字技術正在轉變生產和生活方式, 從而賦能實體經濟的轉型升級, 實現經濟高質量發展。據統計, 2015 ~ 2021年我國數字經濟占整體經濟的比重從27.5%增長至39.80%, 數字經濟規模總量從18.6萬億元提升至45.5萬億元, 增長約1.45倍, 數字經濟顯然已經成為推動我國經濟增長的關鍵動力①。

數字技術對經濟高質量發展具有重要影響, 已逐漸成為全球經濟發展的重要源泉。全球數字化發展勢不可擋, 數字技術賦能的概念逐漸風靡。Follett(1923)最早提出賦能(Empowerment)的概念。伴隨著數字技術的發展, “賦能”概念逐漸延伸至“數字技術賦能”。M?kinen(2006)首次對數字技術賦能的含義進行總結, 認為數字技術賦能是指被賦能者通過數字技術獲得技術能力, 并獲得更加自由、 獨立和自主的發展與交流空間, 以幫助個體接觸更加廣泛的信息, 實現個體認知的提升和事業的發展。余江等(2017)認為, 數字技術通過將各項生產活動與技術融合, 覆蓋全產業鏈的各個環節, 在提升企業各部門之間的協同能力、 促進生產效率提升和技術進步進而加快組織目標的實現等方面發揮重要作用, 此過程即為數字技術賦能。陳曉紅(2018)提出, 數字技術賦能是指隨著經濟的發展和技術的進步, 數字技術成為重要經濟發展來源, 其有效嵌入傳統產業的發展中, 推動企業的技術創新、 管理創新和應用創新。田秀娟和李睿(2022)則提出, 所謂數字技術賦能即數字技術與實體部門融合共建, 實現實體經濟的轉型發展, 創造新的經濟增長動能。

根據金融發展適度性理論, 金融業的發展具有最優規模, 最優的金融發展程度應該是伴隨經濟發展不斷變化的, 金融服務實體經濟的本質不能夠被忽視(林毅夫和李永軍,2001)。然而, 囿于實體經濟項目投資周期長、 收益低的局限, 同時在國際局勢動蕩的影響下, 當前我國實體經濟疲軟與金融行業膨脹的并行日益加劇, 經濟出現“脫實向虛”傾向, 微觀層面企業表現出明顯的金融化。Baran和Sweezy(1996)最早提出經濟金融化的概念, 他們通過研究壟斷資本主義時期的經濟行為, 發現在生產活動的中后期出現了無法再進入資本循環的剩余資本, 并且呈現出“剩余資本上升規律”, 這些無法進入循環的資本通過投入金融部門進行消耗, 造成了金融投機活動增加及金融化的現象。企業微觀層面的金融化主要體現在兩個方面: 一是企業金融資產在總資產中的比重提升(王紅建等,2017;史學智和陽鎮,2021), 二是企業源于金融部門的利潤比重提升(Krippner,2005;Orhangazi,2008;戴賾等,2018)。

在經濟“脫實向虛”的背景下, 金融化如何影響數字技術賦能實體企業的發展是本文研究的主要問題。同時, 本文也檢驗了現金持有及融資約束在金融化影響數字技術賦能過程中發揮的調節作用。研究發現: 實體企業金融化會顯著抑制數字技術賦能; 現金持有弱化了企業金融化與數字技術賦能之間的負向關系, 融資約束強化了企業金融化與數字技術賦能之間的負向關系; 在異質性方面, 規模較小、 產權性質為非國有、 處于高新技術行業的企業金融化對數字技術賦能的抑制作用更明顯。

本文可能的貢獻是: 第一, 前期文獻中, 學者多關注企業金融化對實體產業的“擠出效應”或“蓄水池效應”, 鮮有文獻關注企業金融化對數字化的影響。個別文章關注到企業金融化對數字化轉型(任曉怡等,2022)或數字技術應用(黎偉等,2021)的影響, 但尚無文章探討企業金融化與數字技術賦能的關系。實際上, 數字技術賦能與數字化轉型或數字技術應用兩個概念并不一致, 數字技術賦能強調數字技術在給企業帶來結構重塑的基礎上所實現的賦能問題, 數字化轉型強調企業在數字化時代轉型的適應過程, 數字技術應用則只強調數字技術的應用, 實則為有無數字技術的問題。因此, 相對于其他兩個概念, 數字技術賦能在刻畫數字技術對企業的影響方面更加深刻和廣泛。基于此, 本文嘗試探討企業金融化與數字技術賦能之間的關系。第二, 目前有關數字技術賦能的文獻多以案例分析和理論研究為主, 尚無人對數字技術賦能進行量化, 本文借鑒已有文獻(吳非等,2021), 利用文本分析方法對數字技術賦能進行量化, 這在一定程度上有利于拓展有關數字技術賦能的實證研究。

二、 文獻綜述

(一)企業金融化的經濟后果

前期文獻基于不同國家、 不同時期的樣本對企業金融化的經濟后果進行了大量研究。大部分學者發現, 企業金融化將對企業實體產業發展產生“擠出效應”; 但也有部分學者發現, 企業金融化能夠起到積極作用, 還有學者發現金融化帶來的影響是復雜的、 非線性的。

大部分學者認為, 企業金融化會對企業實體產業的發展帶來消極影響。Orhangazi(2008)和Demir(2011)發現, 管理層在投資時偏好配置金融資產, 這會使企業的實體投資被擠出, 造成企業實體產業發展資源的短缺, 即所謂的“擠出效應”。在國內研究方面, 學者在對A股上市公司數據進行研究后發現, 我國企業金融化也存在顯著的“擠出效應”。比如, 企業過度持有或投資金融資產將導致參與實體產業循環的資金不足、 企業價值創造活動受阻(戴賾等,2018)、 全要素生產率降低(盛明泉等,2018)、 資金在實體產業之外積累(張成思和張步曇,2016), 以及加大房地產行業泡沫(杜勇等,2017)等。另外, 劉冬冬(2022)對我國制造業的研究發現, 實體企業金融化的“擠出效應”超過了“蓄水池效應”, 不利于企業高質量發展。

然而, 部分研究發現, 企業持有金融資產有利于其發展, 如促進資源的跨期流動(Tornell等,1990)、 降低企業流動性危機帶來的不利影響(Demir,2011)、 發揮金融資產的“蓄水池效應”(Theurillat等,2010)、 提高企業融資能力(杜勇等,2017)、 降低融資成本(張明和羅靈,2017)。

此外, 也有學者提出, 金融化帶來的影響并不是線性的。如宋軍和陸旸(2015)發現, 業績表現良好的企業金融化能夠表現出一定的“蓄水池效應”, 而業績表現不佳的企業金融化則表現為對實體產業的“擠出效應”。王紅建等(2017)發現, 當金融化程度達到23%時, “擠出效應”被“蓄水池效應”所取代, 企業金融化對創新研發的抑制作用變為促進作用。陳洋林等(2023)發現, 實體企業金融化與其創新投入之間存在倒U型關系。胡海峰等(2020)也發現, 企業金融化與生產效率之間存在倒U型關系。

(二)數字技術賦能的影響因素

對于數字技術賦能影響因素的研究, 相關文獻相對較少, 前期文獻主要從資源投入、 動態能力兩個方面分析影響企業數字技術賦能的關鍵因素。

在資源投入方面, 根據數字創新理論, 企業的數字技術賦能過程是漫長、 艱難的, 需要持續、 穩定的資源投入以保障企業順利完成數字技術賦能過程, 具體投入包括資金支持和人力資源兩大部分。在資金支持方面, 金珺等(2020)通過對萬事利集團、 娃哈哈集團的案例分析提出, 數字技術賦能需要企業投入大量資源完成技術維度和組織維度的轉變, 支持企業內部生產技術能力的提升與信息系統的建設。在人力資源方面, 李進生和李茹月(2021)認為, 在企業順應數字技術發展的過程中需要具備先進的觀念和擁有專業知識的高素質人才。Charlwood等(2016)認為, 面對數字技術的挑戰, 企業需要在人力資源方面做出努力和貢獻, 否則將會因專業技術人員、 高級管理人員配置不齊而影響數字技術賦能的過程。

在動態能力方面, 部分學者發現企業動態能力會對數字技術賦能產生一定影響。企業動態能力的概念來自資源基礎理論, 是指企業在快速變化的外部環境中捕捉機會、 調整自身、 創新產品的能力。Karimi和Walter(2015)發現, 企業動態能力能夠提升核心產品數量、 增強核心產品競爭力, 幫助企業更好地應對數字技術所帶來的顛覆過程。Mishra等(2019)發現, 動態能力能夠幫助企業完成數字技術與企業資源的整合過程, 促進企業快速適應數字化環境變化, 完成數字技術賦能過程。焦豪等(2021)通過京東集團的案例分析, 提出動態能力能夠激發數據效應, 推動數字技術在企業中的應用和轉化。赫連志巍(2023)研究發現, 動態能力能夠提高企業對數字技術的理解能力和利用效率, 激發員工創新行為, 從而提升數字技術賦能水平。馬鴻佳和王亞婧(2023)認為, 數字經濟環境下的動態能力是數字動態能力, 包括數字感知能力、 數字利用能力和數字重構能力, 并通過結構方程模型證明了數字動態能力在數字資源與企業數字技術賦能中發揮中介效應。

通過文獻梳理可以發現, 前期文獻對企業金融化經濟后果的探討主要集中在對企業經營和創新的影響上, 鮮有文章研究企業金融化對數字技術賦能的影響。此外, 現有數字技術賦能的研究主要集中于案例和理論領域, 暫無相關量化方法。基于此, 本文在借鑒前期文獻(吳非等, 2021)的基礎上提出數字技術賦能的量化方法, 并通過我國上市公司經驗證據探討企業金融化對數字技術賦能的影響。

三、 研究假設

(一)實體企業金融化對數字技術賦能的影響

已有研究認為, 金融化對實體經濟的發展有“蓄水池效應”和“擠出效應”兩種直接影響, 兩種效應同時存在、 相互抗衡, 在不同的經濟環境和企業形態下表現出不同的動態平衡。數字技術賦能實際上是企業在數字技術蓬勃發展的環境下, 運用數字技術重塑企業生產經營流程的過程, 是數字時代實體經濟發展的動力, 同樣屬于實體經濟發展的范疇。因此, 本文也從以上兩種效應展開, 探討企業金融化對數字技術賦能的影響。

“蓄水池效應”認為: 第一, 企業通過持有金融資產形成資金儲備、 獲取投資收益, 進而為數字技術賦能提供良好的財務基礎。具體來說, 金融資產由于具有較強的可變現性常被認為是廣義領域的企業資金儲備, 實體企業可以通過配置金融資產獲得資金儲備來應對未來不確定性的沖擊, 從而減少環境變化帶來的不利影響, 為企業數字技術賦能活動提供儲備資金(Theurillat等,2010)。同時, 實體企業也有機會通過持有金融資產獲得投資收益, 提高資金的利用效率(Duchin等,2017), 從而為數字技術賦能提供寬松的資金環境。第二, 企業能夠通過持有金融資產對沖風險, 實現資產的套期保值, 防止由于原材料價格變動而對企業生產經營造成沖擊, 保持企業經營的穩定性, 從而提高企業應對數字技術賦能要求的能力。

“擠出效應”認為, 在企業內部可利用資源有限且資源大量投入金融部門的前提下, 必然會造成投資實體產業的資源被擠出。“擠出效應”強調的是企業在資源分配過程中過分偏斜于金融部門, 產業空心化現象日益明顯, 從而不利于數字技術賦能實體產業。從“擠出效應”的具體影響來看, 金融化會造成企業的生產效率和資源利用率下降(盛明泉等,2018), 不利于實體產業利潤率的提升(雷新途等,2020), 同時還可能造成企業生產經營大量受到金融部門市場風險的影響, 從而提高企業財務風險。

結合當前我國的金融化現實情況與國內學者的經驗研究, 本文認為, 我國企業金融化對數字技術賦能的“擠出效應”大于“蓄水池效應”, 消極影響更為明顯。當前我國金融行業利潤高于實體行業, 經濟“脫實向虛”趨勢明顯, 實體經濟疲軟在微觀層面的表現是企業金融化程度不斷提升。根據金融發展適宜性理論, 金融部門的過度繁榮導致其積聚了大量本該參與實體產業循環的資金, 造成我國實體產業逐漸“空心化”, 對風險較高、 投入較大的數字技術賦能過程擠出更為明顯, 并因此對數字技術賦能實體產業帶來不利影響。此外, 從國內學者對我國企業金融化研究的經驗證據來看, 有學者發現企業配置金融資產是投機行為, 而非“蓄水池效應”中表述的資金儲備行為(楊箏等,2017;史學智和陽鎮,2021)。并且, 在我國金融投資超額回報率高的背景下, 金融化對我國企業創新的“擠出效應”明顯, 企業投資金融產品的套利動機顯著抑制了其技術創新(王紅建等,2017;杜勇等,2017)。

數字技術作為當前階段企業發展的關鍵動力來源, 需要企業積極應對、 大力發展, 但現實背景和相關經驗證據都表明, 我國企業當前配置金融資產普遍是出于投機考慮, 而非“蓄水池效應”提及的資金儲備動機, 企業金融化會對需要企業資源持續穩定投入的數字技術賦能產生不利影響。基于上述分析, 本文提出假設1:

假設1: 限定其他條件, 實體企業金融化與數字技術賦能負相關。

(二)現金持有的調節效應

企業金融化對數字技術賦能的“擠出效應”是資源有限情況下企業偏離主業發展的表現。舒鑫和于博(2020)通過內生轉換模型對我國上市公司進行檢驗, 發現企業金融化對于實體經濟的“擠出效應”是現金流競爭效應而非產品市場競爭。因此, 現金資源作為企業重要的即時資源, 在企業金融化對數字技術賦能的影響中發揮調節作用。

一方面, 企業現金持有水平較低會導致經營者對資源的利用更加謹慎, 并希望通過決策快速改善企業的財務狀況, 緩解流動性壓力。在實業投資與金融投資收益率差距日益加大和企業現金持有水平較低的背景下, 相比于不確定性高、 投資周期長的數字技術賦能項目, 管理層會更加傾向于投資流動性更強、 回報更快的金融資產。另一方面, 充足的現金持有是企業經營穩妥的表現(王紅建等,2014), 尤其是在應對像數字技術這種新興技術方面, 若企業持有充足的現金, 則能顯著增強抵抗新技術融合失敗風險的能力, 彌補在新技術落地過程中的資金缺口。那么, 在企業將一定資源投入金融部門時, 盡管可利用的資源被分流, 但仍能基本滿足數字技術賦能的資源要求, 對實體產業“擠出效應”帶來的消極影響會顯著降低。同時, 若企業現金持有狀況良好, 則管理者對企業的發展前景會更加樂觀, 對于數字技術賦能這種高風險投資項目的接受度也會更高, 在企業經營決策時會以更加積極的態度應對, 以減輕金融化造成的“擠出效應”。綜上, 本文提出假設2:

假設2: 限定其他條件, 現金持有弱化了企業金融化與數字技術賦能的負向關系。

(三)融資約束的調節效應

根據資源基礎理論, 在企業資源具有明顯約束的情況下, 資源之間呈現明顯的替代效應, 由于金融化和數字技術賦能對于企業的資源都有需求, 故兩者之間表現出“非此即彼”的狀態。因此, 融資約束對于金融化造成的“擠出效應”存在調節作用。一方面, 較強的融資約束會導致管理層對于資源的分配以及投資決策更為謹慎, 增加管理層對于高流動性金融產品的偏好, 強化金融化對數字技術賦能的“擠出效應”。另一方面, 較強的融資約束也會導致管理層更加關注金融市場動態, 使企業運營的重點發生偏離, 將原本對于實體產業的注意力逐步轉移至金融部門, 一定程度上忽視了數字技術等新興技術可能對企業的幫助, 降低了企業的外部環境感知能力, 進而強化金融化對數字技術賦能的“擠出效應”。綜上, 本文認為, 較強的融資約束會放大企業金融化帶來的消極影響, 使得數字技術賦能過程中可獲得的資源進一步減少。因此, 提出假設3:

假設3: 限定其他條件, 融資約束強化了企業金融化與數字技術賦能的負向關系。

四、 研究設計

(一)樣本選取和數據來源

本文選取2012 ~ 2021年A股上市公司數據為研究樣本, 在此基礎上, 對數據進行如下篩選: (1)剔除內生金融化程度較高的金融企業和房地產企業; (2)剔除ST和

?ST企業; (3)剔除當期相關指標缺失的上市公司數據。經過以上篩選, 最終獲得2674家公司的22102個觀測值作為研究樣本。此外, 為降低異常值的干擾, 本文對所有連續變量在1%與99%分位上進行了縮尾處理。在數據來源方面, 數字技術賦能的量化指標所使用的年報材料均源于巨潮資訊網、 證券交易所官方網站, 本文使用爬蟲工具下載。其他相關數據來自國泰安經濟金融研究數據庫(CSMAR)。

(二)變量定義

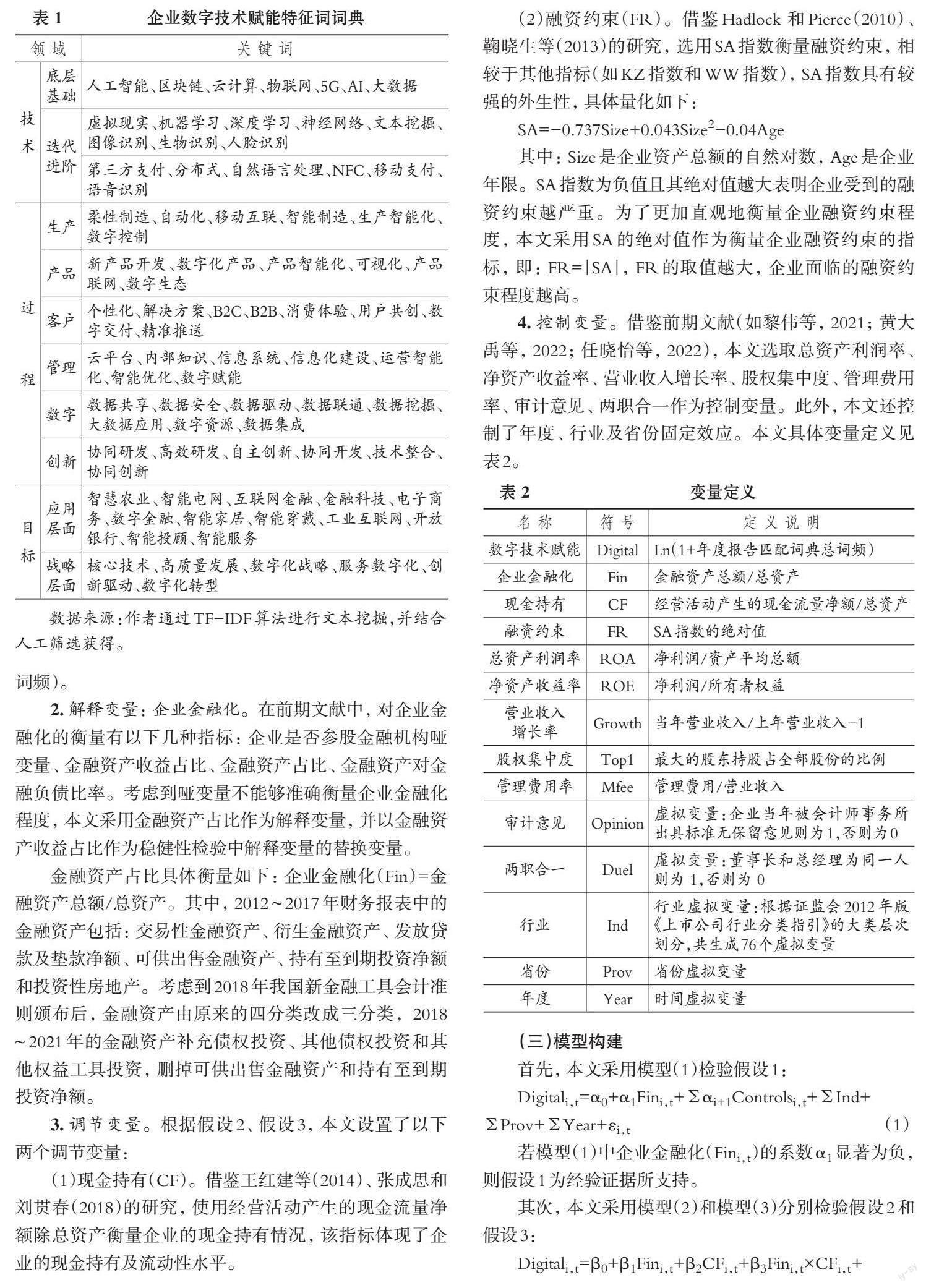

1. 被解釋變量: 數字技術賦能。目前與數字技術/數字化轉型相關的衡量指標或方法有數字無形資產(何帆和劉紅霞,2019;祁懷錦等,2020;張永坤等,2021;任曉怡等,2022)、 數字化成熟度評估模型(萬方和周西平,2021;金旭君等,2022)及詞典關鍵詞年報詞頻(吳非等,2021;羅進輝和巫奕龍,2021)三種, 但就筆者掌握的文獻看, 尚未有人對數字技術賦能進行量化。考慮到數字技術賦能的概念與數字技術/數字化轉型在一定程度上具有相似性, 并且此類信息會在年報中有關企業戰略轉型、 生產經營成果、 未來發展等部分涉及, 本文參考吳非等(2021)的研究方法, 利用年報詞頻的辦法對數字技術賦能進行量化。但不同于吳非等(2021)全部依賴人為判斷篩選關鍵詞, 本文創新性地利用自然語言處理的文本挖掘方法, 使用TF-IDF算法結合人工篩選實現數據技術賦能特征詞的提取, 主要方法包括基于TF-IDF算法的詞典提取及年報文本分析兩部分。

(1)基于TF-IDF算法的詞典提取。TF-IDF算法是用于信息檢索與數據挖掘的常用加權技術, 能夠用于對語料文件關鍵詞的統計分析, 進而評估一個詞對語料文件或語料庫的重要程度。其被廣泛應用于關鍵詞提取的學術研究中。TF-IDF值越大, 則表明該詞對文檔的貢獻越大, 對于文章也越重要。其具體做法是: 首先, 從學術領域和實務領域兩個方面收集有關數字技術賦能的學術論文、 重要政策文件、 新聞報紙文章、 深度研究報告等, 并利用PDF Miner模塊②將其轉化為TXT格式, 通過自然語言處理工具Jieba中文分詞庫③對文本進行分詞處理; 其次, 使用TF-IDF算法構建文本的詞頻統計表, 計算每個詞語的TF-IDF值; 最后, 將所有詞語的TF-IDF值按照降序排列并通過進一步的人工篩選, 鎖定描述數字技術賦能的核心詞典。

本文最終獲得的數字技術賦能詞典如表1所示, 該詞典主要包括技術、 過程及目標三個維度。具體來說: 技術維度主要包括七大底層基礎技術和衍生的相關迭代進階技術, 其為數字技術賦能提供了堅實的技術基礎, 是數字技術賦能的前提和必要條件; 過程維度主要包括生產、 產品、 客戶、 管理、 數字及創新六個方面, 主要刻畫了數字技術如何影響企業的生產經營和銷售管理等, 比如更加精準地識別客戶需求、 科學安排生產、 創新產品研發、 管理企業及數字資產等; 目標維度主要包括應用和戰略兩個層面, 應用層面強調企業通過數字技術的應用賦能實體生產后所實現的具體目標, 如構建智能電網、 實現電子商務運營等, 戰略層面主要描述企業希望通過數字技術賦能所實現的戰略目標, 如掌握數字核心技術、 實現高質量發展等。

以上詞典與吳非等(2021)的企業數字化轉型結構化特征詞譜的重合度為31.25%, 差異主要在于: 企業數字化轉型結構化特征詞譜更加注重技術層面的刻畫; 而本文的數字技術賦能特征詞典不僅包含技術層面的詞匯, 還包含數字技術賦能過程及戰略目標的詞匯, 更加注重數字技術賦能的過程及結果描述。

(2)年報文本分析。本文借鑒吳非等(2021)的研究, 運用自然語言處理工具Jieba中文分詞庫進行文本處理, 在年報中對表1的詞典關鍵詞進行檢索、 匹配和詞頻統計。在獲取相關詞頻后, 考慮到數據的右偏特性, 本文借鑒學者們的普遍做法, 設置企業數字技術賦能變量: 企業數字技術賦能程度(Digital)=Ln(1+年度報告匹配詞典總詞頻)。

2. 解釋變量: 企業金融化。在前期文獻中, 對企業金融化的衡量有以下幾種指標: 企業是否參股金融機構啞變量、 金融資產收益占比、 金融資產占比、 金融資產對金融負債比率。考慮到啞變量不能夠準確衡量企業金融化程度, 本文采用金融資產占比作為解釋變量, 并以金融資產收益占比作為穩健性檢驗中解釋變量的替換變量。

金融資產占比具體衡量如下: 企業金融化(Fin)=金融資產總額/總資產。其中, 2012 ~ 2017年財務報表中的金融資產包括: 交易性金融資產、 衍生金融資產、 發放貸款及墊款凈額、 可供出售金融資產、 持有至到期投資凈額和投資性房地產。考慮到2018年我國新金融工具會計準則頒布后, 金融資產由原來的四分類改成三分類,? 2018 ~ 2021年的金融資產補充債權投資、 其他債權投資和其他權益工具投資, 刪掉可供出售金融資產和持有至到期投資凈額。

3. 調節變量。根據假設2、 假設3, 本文設置了以下兩個調節變量:

(1)現金持有(CF)。借鑒王紅建等(2014)、 張成思和劉貫春(2018)的研究, 使用經營活動產生的現金流量凈額除總資產衡量企業的現金持有情況, 該指標體現了企業的現金持有及流動性水平。

(2)融資約束(FR)。借鑒Hadlock 和Pierce(2010)、 鞠曉生等(2013)的研究, 選用SA指數衡量融資約束, 相較于其他指標(如KZ指數和WW指數), SA指數具有較強的外生性, 具體量化如下:

SA=-0.737Size+0.043Size2-0.04Age

其中: Size是企業資產總額的自然對數, Age是企業年限。SA指數為負值且其絕對值越大表明企業受到的融資約束越嚴重。為了更加直觀地衡量企業融資約束程度, 本文采用SA的絕對值作為衡量企業融資約束的指標, 即: FR=|SA|, FR的取值越大, 企業面臨的融資約束程度越高。

4. 控制變量。借鑒前期文獻(如黎偉等, 2021; 黃大禹等, 2022; 任曉怡等, 2022), 本文選取總資產利潤率、 凈資產收益率、 營業收入增長率、 股權集中度、 管理費用率、 審計意見、 兩職合一作為控制變量。此外, 本文還控制了年度、 行業及省份固定效應。本文具體變量定義見表2。

(三)模型構建

首先, 本文采用模型(1)檢驗假設1:

若模型(2)中企業金融化與現金持有的交乘項Fini,t×CFi,t的系數β3顯著為正, 則假設2為經驗證據所支持; 若模型(3)中企業金融化與融資約束的交乘項Fini,t×FRi,t的系數θ3顯著為負, 則假設3為經驗證據所支持。

五、 實證分析

(一)描述性統計

表3列示了各變量的描述性統計結果。數字技術賦能(Digital)的均值和中位數分別是2.946和2.890, 標準差為1.129, 表明在我國上市企業年報中數字技術賦能的表述強度方面, 不同公司之間差異較大。企業金融化(Fin)的最小值和最大值分別為0和0.884, 表明我國不同公司的金融化程度差異較大, 并且在實體企業中金融資產占總資產的比例最高可達88.4%, 說明個別實體企業過度金融化趨勢嚴重。本文企業金融化(Fin)變量的統計結果與郝晶等(2023)、 吳非等(2021)的研究結果相近。

此外, 本文還進行了各變量的Pearson相關系數分析(表格從略,資料備索)。其中, 數字技術賦能(Digital)與企業金融化(Fin)之間的相關系數為-0.072, 且在1%的水平上顯著, 初步支持了假設1。

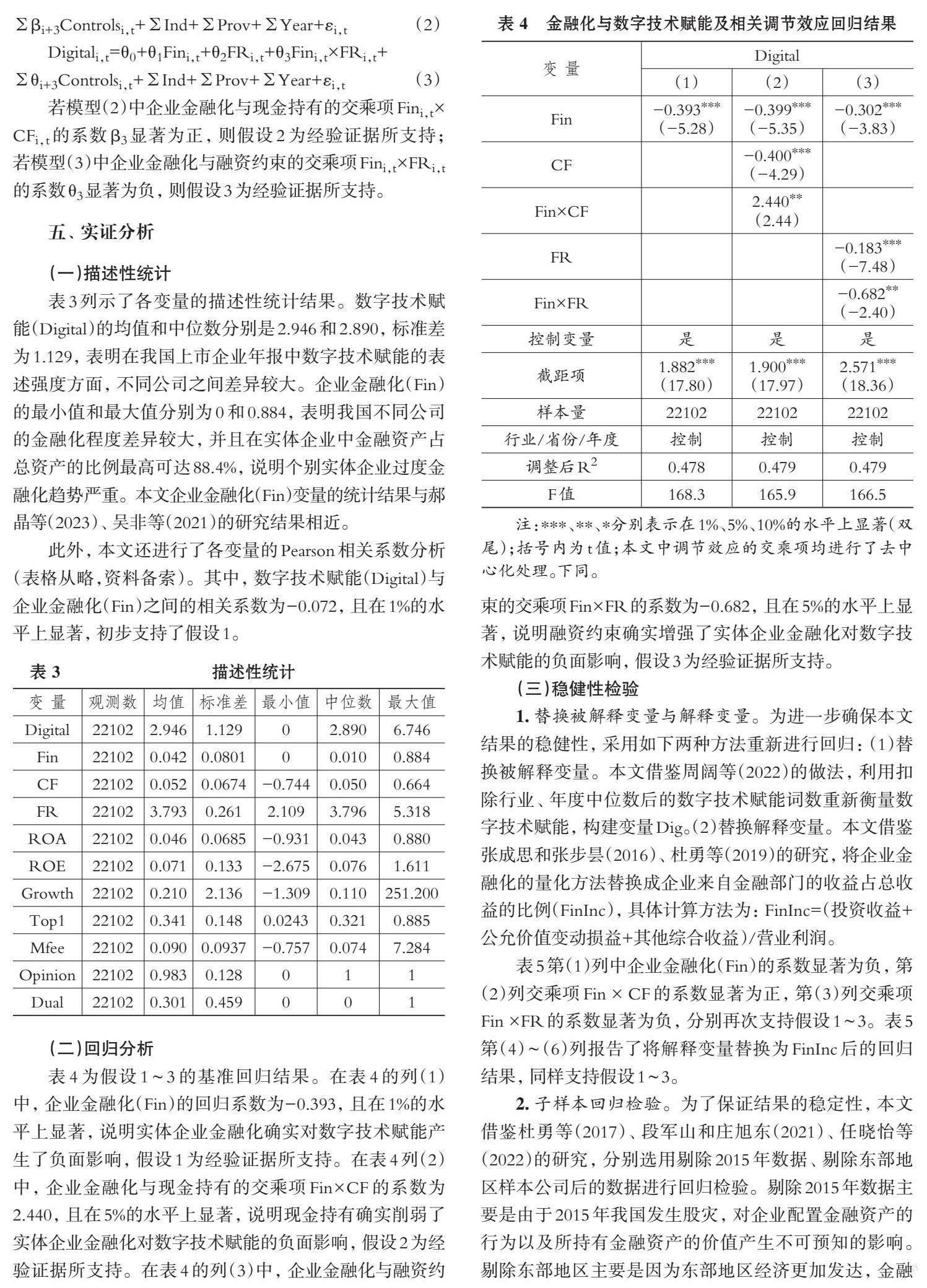

(二)回歸分析

表4為假設1 ~ 3的基準回歸結果。在表4的列(1)中, 企業金融化(Fin)的回歸系數為-0.393, 且在1%的水平上顯著, 說明實體企業金融化確實對數字技術賦能產生了負面影響, 假設1為經驗證據所支持。在表4列(2)中, 企業金融化與現金持有的交乘項Fin×CF的系數為2.440, 且在5%的水平上顯著, 說明現金持有確實削弱了實體企業金融化對數字技術賦能的負面影響, 假設2為經驗證據所支持。在表4的列(3)中, 企業金融化與融資約束的交乘項Fin×FR的系數為-0.682, 且在5%的水平上顯著, 說明融資約束確實增強了實體企業金融化對數字技術賦能的負面影響, 假設3為經驗證據所支持。

(三)穩健性檢驗

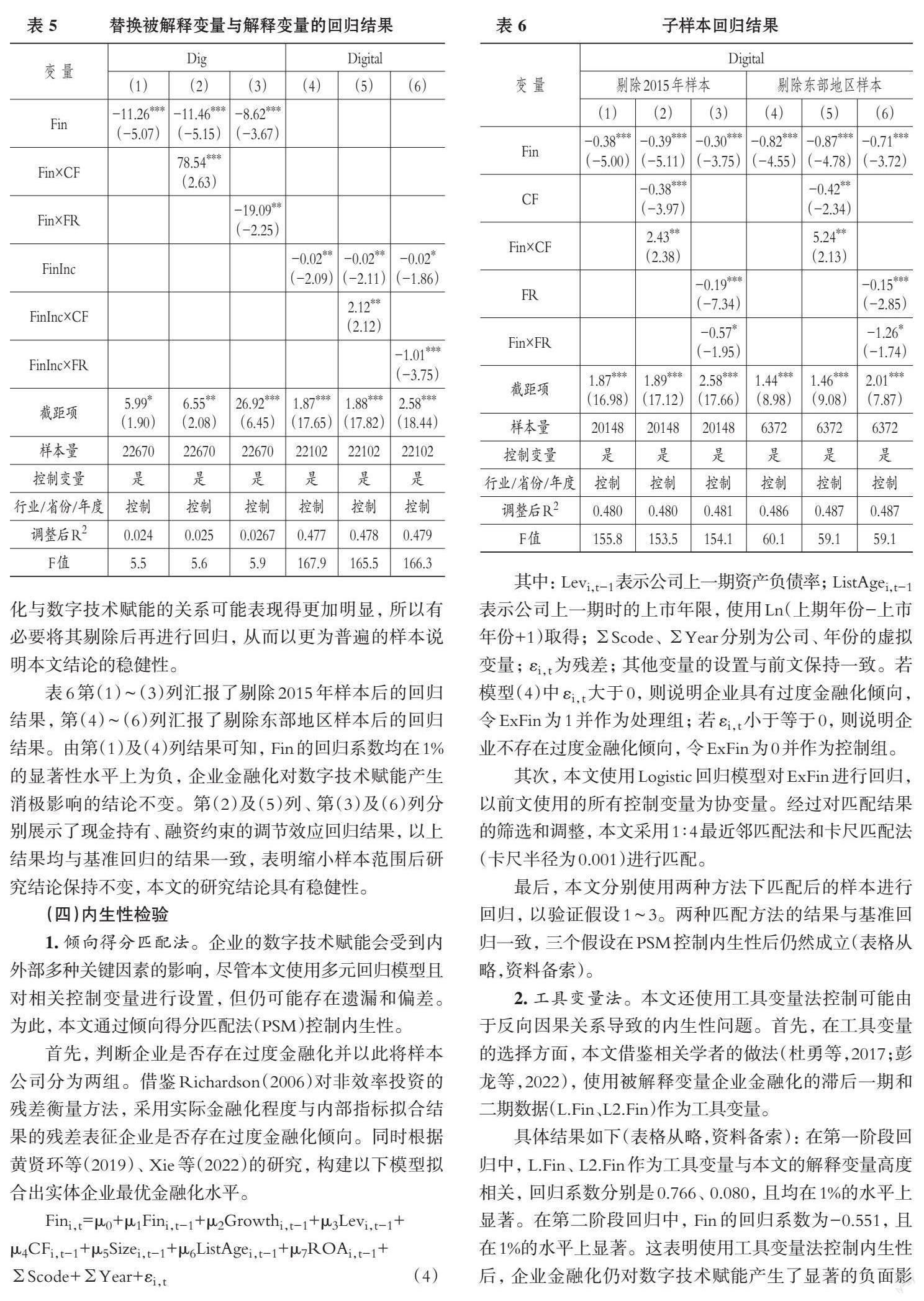

1. 替換被解釋變量與解釋變量。為進一步確保本文結果的穩健性, 采用如下兩種方法重新進行回歸: (1)替換被解釋變量。本文借鑒周闊等(2022)的做法, 利用扣除行業、 年度中位數后的數字技術賦能詞數重新衡量數字技術賦能, 構建變量Dig。(2)替換解釋變量。本文借鑒張成思和張步曇(2016)、 杜勇等(2019)的研究, 將企業金融化的量化方法替換成企業來自金融部門的收益占總收益的比例(FinInc), 具體計算方法為: FinInc=(投資收益+公允價值變動損益+其他綜合收益)/營業利潤。

表5第(1)列中企業金融化(Fin)的系數顯著為負, 第(2)列交乘項Fin × CF的系數顯著為正, 第(3)列交乘項Fin ×FR的系數顯著為負, 分別再次支持假設1 ~ 3。表5第(4) ~ (6)列報告了將解釋變量替換為FinInc后的回歸結果, 同樣支持假設1 ~ 3。

2. 子樣本回歸檢驗。為了保證結果的穩定性, 本文借鑒杜勇等(2017)、 段軍山和莊旭東(2021)、 任曉怡等(2022)的研究, 分別選用剔除2015年數據、 剔除東部地區樣本公司后的數據進行回歸檢驗。剔除2015年數據主要是由于2015年我國發生股災, 對企業配置金融資產的行為以及所持有金融資產的價值產生不可預知的影響。剔除東部地區主要是因為東部地區經濟更加發達, 金融化與數字技術賦能的關系可能表現得更加明顯, 所以有必要將其剔除后再進行回歸, 從而以更為普遍的樣本說明本文結論的穩健性。

表6第(1) ~ (3)列匯報了剔除2015年樣本后的回歸結果, 第(4) ~ (6)列匯報了剔除東部地區樣本后的回歸結果。由第(1)及(4)列結果可知, Fin的回歸系數均在1%的顯著性水平上為負, 企業金融化對數字技術賦能產生消極影響的結論不變。第(2)及(5)列、 第(3)及(6)列分別展示了現金持有、 融資約束的調節效應回歸結果, 以上結果均與基準回歸的結果一致, 表明縮小樣本范圍后研究結論保持不變, 本文的研究結論具有穩健性。

(四)內生性檢驗

1. 傾向得分匹配法。企業的數字技術賦能會受到內外部多種關鍵因素的影響, 盡管本文使用多元回歸模型且對相關控制變量進行設置, 但仍可能存在遺漏和偏差。為此, 本文通過傾向得分匹配法(PSM)控制內生性。

首先, 判斷企業是否存在過度金融化并以此將樣本公司分為兩組。借鑒Richardson(2006)對非效率投資的殘差衡量方法, 采用實際金融化程度與內部指標擬合結果的殘差表征企業是否存在過度金融化傾向。同時根據黃賢環等(2019)、 Xie等(2022)的研究, 構建以下模型擬合出實體企業最優金融化水平。

其中: Levi,t-1表示公司上一期資產負債率; ListAgei,t-1表示公司上一期時的上市年限, 使用Ln(上期年份-上市年份+1)取得; Scode、 Year分別為公司、 年份的虛擬變量; εi,t為殘差; 其他變量的設置與前文保持一致。若模型(4)中εi,t大于0, 則說明企業具有過度金融化傾向, 令ExFin為1并作為處理組; 若εi,t小于等于0, 則說明企業不存在過度金融化傾向, 令ExFin為0并作為控制組。

其次, 本文使用Logistic回歸模型對ExFin進行回歸, 以前文使用的所有控制變量為協變量。經過對匹配結果的篩選和調整, 本文采用1∶4最近鄰匹配法和卡尺匹配法(卡尺半徑為0.001)進行匹配。

最后, 本文分別使用兩種方法下匹配后的樣本進行回歸, 以驗證假設1 ~ 3。兩種匹配方法的結果與基準回歸一致, 三個假設在PSM控制內生性后仍然成立(表格從略,資料備索)。

2. 工具變量法。本文還使用工具變量法控制可能由于反向因果關系導致的內生性問題。首先, 在工具變量的選擇方面, 本文借鑒相關學者的做法(杜勇等,2017;彭龍等,2022), 使用被解釋變量企業金融化的滯后一期和二期數據(L.Fin、L2.Fin)作為工具變量。

具體結果如下(表格從略,資料備索): 在第一階段回歸中, L.Fin、 L2.Fin作為工具變量與本文的解釋變量高度相關, 回歸系數分別是0.766、 0.080, 且均在1%的水平上顯著。在第二階段回歸中, Fin的回歸系數為-0.551, 且在1%的水平上顯著。這表明使用工具變量法控制內生性后, 企業金融化仍對數字技術賦能產生了顯著的負面影響, 假設1仍然成立。關于調節效應, 交乘項Fin×CF與Fin×FR的回歸系數為5.249、 -0.849, 分別在1%、 5%的水平上顯著, 說明在使用工具變量法控制內生性后, 本文的假設2和假設3依然成立。

此外, 本文還采用了Heckman兩階段模型控制內生性。在第一階段中, 采用Probit回歸模型對企業是否配置金融資產的啞變量Fin_dum進行回歸(若配置金融資產則Fin_dum為1, 否則為0), 計算逆米爾斯比率(IMR)。在第二階段中, 將第一階段回歸得到的逆米爾斯比率(IMR)加入模型(1) ~ (3)的回歸中, 回歸結果與基準回歸結果一致, 本文的三個假設在采用Heckman兩階段模型控制內生性后仍然成立(表格從略,資料備索)。

六、 結論與啟示

(一)結論

本文利用2012 ~ 2021年我國A股上市公司數據, 檢驗了實體企業金融化對數字技術賦能的影響, 得到如下結論: 實體企業金融化會對數字技術賦能產生顯著負向影響; 現金持有、 融資約束在企業金融化與數字技術賦能之間存在調節效應, 現金持有弱化了企業金融化與數字技術賦能的負向關系, 融資約束強化了企業金融化與數字技術賦能的負向關系。

(二)啟示

第一, 對于政策制定者而言, 要引導金融部門將更多的資金用于實體經濟, 幫助資金回歸本源。對非金融企業接觸金融產品應做好控制和協調, 充分考慮實際情況并提供融資渠道, 對企業金融化的征兆和表現進行有效監控, 引導企業適度合理使用金融工具。從金融部門和實體企業兩頭抓好金融服務實體經濟的工作, 堅決遏制經濟“脫實向虛”。此外, 要制定鼓勵企業進行數字技術賦能的政策, 幫助企業進行數字技術賦能。盡管目前我國經濟發展迅速, 但是在數字技術日新月異的環境下, 絕不能固步自封, 而是需要在制度制定層面加大力度鼓勵和支持數字技術在實體經濟中的落地, 促進企業資金向數字技術賦能實體方向傾斜, 哺育企業完成數字技術的融合, 實現我國經濟的高質量發展。

第二, 對于公司而言, 要積極應對外部環境變化, 在清楚認識數字技術的基礎上, 合理分配自身資源, 順應并積極投入數字技術發展浪潮, 通過數字技術賦能提高企業經營績效, 實現更好的發展。此外, 實體企業還要秉持長期主義的企業戰略理念, 堅持發展自身實體產業, 從而穩定獲得核心競爭力。同時, 不斷提升自我管理水平, 對現金持有水平進行動態調整, 提高資產利用效率, 有效把控企業流動性。

第三, 對于金融部門而言, 應樹立起服務實體產業的觀念, 設身處地了解不同層次、 不同產權實體企業的融資需求和融資困難, 設計切實可行且有針對性的融資方案, 幫助優質實體企業發展, 有效緩解實體企業的融資約束。

【 注 釋 】

① 數據源為中國信息通信研究院發布的《中國數字經濟發展報告》(2016年-2022年)。

② PDF Miner模塊是一種Python第三方工具模塊,能夠實現對PDF文檔文本內容的提取、將PDF文檔轉換為其他格式等功能。

③ Jieba中文分詞庫是常用的Python中文分詞組件,主要功能為對中文文本分詞、詞性標注、獲取詞語位置等。

【 主 要 參 考 文 獻 】

杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[ J].中國工業經濟,2017(12):113 ~ 131.

杜勇,謝瑾,陳建英.CEO金融背景與實體企業金融化[ J].中國工業經濟,2019(5):136 ~ 154.

段軍山,莊旭東.金融投資行為與企業技術創新 —— 動機分析與經驗證據 [ J].中國工業經濟,2021(1):155 ~ 173.

胡海峰,竇斌,王愛萍.企業金融化與生產效率[ J].世界經濟,2020(1):70 ~ 96.

鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[ J].經濟研究,2013(1):4 ~ 16.

黎偉,許桂華,任曉怡.企業金融化與數字技術應用:促進還是抑制?[ J].經濟體制改革,2021(6):142 ~ 147.

林毅夫,李永軍.中小金融機構發展與中小企業融資[ J].經濟研究,2001(1):10 ~ 18+93.

彭龍,詹惠蓉,文文.實體企業金融化與企業技術創新 —— 來自非金融上市公司的經驗證據[ J].經濟學家,2022(4):58 ~ 69.

宋軍,陸旸.非貨幣金融資產和經營收益率的U形關系 —— 來自我國上市非金融公司的金融化證據[ J].金融研究,2015(6):111 ~ 127.

田秀娟,李睿.數字技術賦能實體經濟轉型發展 —— 基于熊彼特內生增長理論的分析框架[ J].管理世界,2022(5):56 ~ 74.

吳非,胡慧芷,林慧妍等.企業數字化轉型與資本市場表現 —— 來自股票流動性的經驗證據[ J].管理世界,2021(7):130 ~ 144+110.

楊箏,劉放,王紅建.企業交易性金融資產配置:資金儲備還是投機行為?[ J].管理評論,2017(2):13 ~ 25+34.

張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[ J].經濟研究,2016(12):32 ~ 46.

張成思,劉貫春.中國實業部門投融資決策機制研究 —— 基于經濟政策不確定性和融資約束異質性視角[ J].經濟研究,2018(12):51 ~ 67.

張明,羅靈.民營企業金融化影響生產率的實證研究 —— 基于中國A股民營上市公司的經驗分析[ J].經濟體制改革,2017(5):155 ~ 161.

張永珅,李小波,邢銘強.企業數字化轉型與審計定價[ J].審計研究,2021(3):62 ~ 71.

Demir F.. Financial Liberalization,Private Investment and Portfolio Choice: Financialization of Real Sectors in Emerging Markets[ J].Journal of Development Economics,2011(2):314 ~ 324.

Duchin R., Gilbert T., Harford J., et al.. Precautionary Savings with Risky Assets: When Cash Is Not Cash[ J].Journal of Finance,2017(2):793 ~ 852.

Hadlock C., Pierce J.. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[ J].Review of Financial Studies,2010(5):1909 ~ 1940.

Karimi J.,Walter Z.. The Role of Dynamic Capabilities in Responding to Digital Disruption: A Factor-Based Study of the Newspaper Industry[ J].Journal of Management Information Systems,2015(1):39 ~ 81.

Krippner G.. The Financialization of the American Economy[ J].Socio-Economic Review,2005(2):173 ~ 208.

Mishra D., Luo Z., Hazen B.. Organizational Capabilities that Enable Big Data and Predictive Analytics Diffusion and Organizational Performance: A Resource-based Perspective[ J].Management Decision,2019(8):1734 ~ 1755.

Richardson S.. Over-investment of Free Cash Flow[ J].Review of Accounting Studies,2006(2-3):159 ~ 189.