A股重點存儲公司梳理

2023-05-31 01:41:08邵廣雨樊志遠

股市動態分析 2023年10期

邵廣雨 樊志遠

國金證券根據利基型存儲芯片廠商、存儲模組廠商、存儲配套芯片及產業鏈廠商對A股重點存儲公司進行了詳細的梳理,并維持本輪存儲周期在今年二三季度迎來止跌預期的觀點,建議重點關注江波龍、兆易創新、普冉股份、東芯股份、北京君正、瀾起科技等相關標的。

主線一:利基型存儲芯片廠商

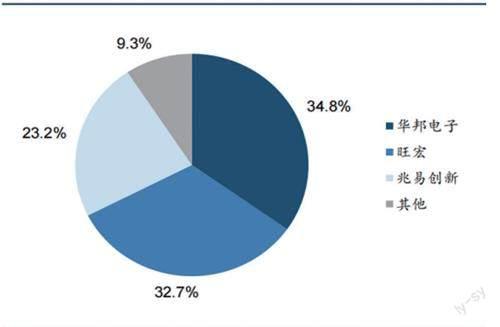

兆易創新:存儲和MCU同步布局,DRAM業務進展提速。兆易創新NORFlash市占率全球第三,持續受益于下游AIoT及車規市場高景氣。2021年兆易創新NORFlash市占率23.2%,全球排名第三,僅次于華邦和旺宏,且營收體量快速擴張。公司128Mb-2Gb中大容量NORFlash產品占比超60%,其中工業和汽車增長迅速,且制程由65nm向55nm轉換順利,帶來產能和毛利率提升。NORFlash應用領域廣泛,目前廣泛應用于物聯網、可穿戴設備、屏幕以及車載電子等下游領域。近年來,AIoT以及車載存儲為NORFlash市場規模的擴大提供了重要驅動力。

北京君正:四大業務線并行,車用存儲未來可期。2022年營收小幅增長,新品產業化落地將打開成長空間。2022年全年實現總營收54.12億元,同比+2.61%,增速下滑主要系2022年消費電子需求持續疲弱,智能視頻芯片、微處理器芯片業績承壓。盈利能力來看,公司2022年綜合毛利率為38.56%,較上一年同期上升1.6pct。

2022年北京君正四大產品線需求分化,存儲、模擬互聯實現增長:1)微處理器芯片2022年實現營收約1.27億元,同比下滑35.96%;2)智能視頻芯片2022年營收約6.43億元,同比下降34.32%;3)存儲芯片產品線,北京君正車規SRAM和車規DRAM在全球車規細分市場均名列前茅,車規Flash芯片的市場銷售較2021年相比實現了大幅增長,2022年實現營收將近40.55億元,同比增加12.80%,其中汽車、工業等市場保持了良好的需求;4)模擬互聯芯片,2022年實現收入4.79億元,在各個產品線中成長表現最優,同比實現增長16.01%,主要系北京君正在車規HBLED芯片等方面已逐漸成為市場主要供應商。

圖一:2021年全球NOR Flash競爭格局

來源:華經產業研究院,國金證券研究所

東芯股份:國內SLCNAND龍頭,主流存儲產品全覆蓋。存儲全品類布局,下游應用場景廣泛:東芯股份深耕中小容量存儲芯片的研發、設計、銷售,可提供NAND、NOR、DRAM等主要存儲芯片解決方案,為國內少數主流存儲產品全覆蓋的芯片設計公司。目前東芯股份設計并量產的24nmNAND、48nmNOR均系大陸領先制程。目前東芯股份的產品廣泛應用于5G通信、物聯網終端、消費電子、工業和汽車電子等領域,已在高通、博通、聯發科、紫光展銳、中興微、瑞芯微、北京君正、恒玄科技等多家平臺商獲得認證,成功進入三星電子、海康威視、歌爾股份、傳音控股、惠爾韋等國內外客戶供應鏈體系。

東芯股份為國內少數幾家覆蓋車規級SLCNAND的企業之一。目前,車規級NAND市場主要由國際巨頭壟斷,三星、鎧俠、海力士、西部數據與美光合計占據全球90%以上的車規級NAND市場規模。東芯股份SLCNAND工藝制程覆蓋38nm、24nm,產品覆蓋1Gb到32Gb,并且正在開發1xnm工藝,19nm車規級產品已完成首輪晶圓流片。在38nm工藝上,東芯股份2022年已經可以為客戶提供車規級的PPINAND以及SPINAND的樣品,包括1G、2G到最大的8G車規的NANDFlash。我們認為未來新能源汽車發展疊加國產替代趨勢,將為東芯股份發展帶來廣闊增長空間。

普冉股份:NORFlash+EEPROM雙輪驅動,特色工藝構筑核心競爭力。普冉股份NORFlash業務在國內供應商中排名第二,2021年占普冉股份總營收的78.37%。在512Kbit-128Mbit中小容量NORFlash系列產品上,普冉股份采取市場少有的賽普拉斯授權電荷俘獲SONOS工藝結構,在40nm工藝節點上開發差異化產品,SONOS工藝結構具備低功耗、高可靠性、低工藝復雜度及低成本等顯著特征,在中小容量NOR市場占據優勢。目前NORFlash行業主流工藝制程為55nm,普冉股份40nm工藝制程下4Mbit到128Mbit容量的全系列產品均已實現量產,處于行業內領先技術水平。

圖二:北京君正各業務詳細情況

來源:北京君正公告,國金證券研究所

普冉股份EEPROM產品容量覆蓋2Kbit–4Mbit,業務客戶覆蓋多家知名手機攝像頭模組廠及聞泰科技、華勤通訊、龍旗科技等ODM,終端客戶為國內多家主流手機和家電品牌。此外,普冉股份持續改善下游業務結構,EEPROM產品自2022年Q1開始逐步向工控、家電、車載等領域傾斜,消費類占比明顯下降,目前普冉股份中大容量EEPROM已實現95nm及以下制程量產,部分車規級產品順利通過AECQ100認證。

恒爍股份:深耕中小容量NORFlash,MCU構筑第二成長曲線。恒爍股份NORFlash主要為128Mb及以下的中小容量產品,具有高可靠性、高性能、低功耗、寬電壓范圍和寬溫度范圍等特點,目前主要用于可穿戴設備、手機屏、物聯網設備、TWS耳機及電池驅動通訊模組等終端設備,并同步開展大容量(256Mb/512Mb/1Gb)產品的研發。隨著國際龍頭退出消費類NORFlash市場,以及恒爍股份不斷進行技術迭代,NORFlash國產替代空間廣闊。近年來恒爍股份主營業務已拓展至基于Arm內核架構的通用32位MCU芯片,目前銷售的M0+MCU產品采用55nmeFlash制程工藝,同時恒爍股份還在致力于開發基于NOR閃存技術的存算一體終端推理AI芯片。

主線二:存儲模組廠商

江波龍:國內存儲模組龍頭廠商,前瞻布局工規和車規級存儲器。目前,江波龍擁有嵌入式存儲、固態硬盤、移動存儲和內存條四大產品線。按品牌劃分,公司已經形成了以Foresee品牌為載體的面向工業市場的產品矩陣及以Lexar(雷克沙)品牌為載體的面向消費者市場的產品矩陣。

自有品牌FORESEE+外購品牌Lexar驅動力效果凸顯。在行業應用領域,公司旗下嵌入式存儲品牌FORESEE主要面向TOC工業市場,憑借該品牌江波龍不斷擴大中國本土市場份額,并且在海外市場快速增長。2017年江波龍收購并成功運營Lexar(雷克沙),雷克沙為具有26年歷史的國際高端消費類存儲品牌,在攝影、影音、高端移動存儲場景(如戶外運動設備)領域具有卓越聲譽,江波龍也因此成為大陸地區為數不多的擁有高端消費類存儲品牌的企業。根據TrendForce的數據,2021年江波龍旗下自有品牌Lexar(雷克沙)在SSD渠道市場的市占率約為6%,排名全球第四。

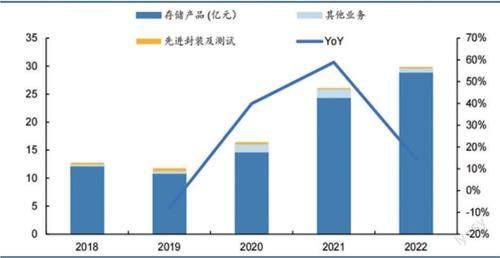

圖三:2018-2022年佰維存儲營收結構及增速

來源:Wind,國金證券研究所

佰維存儲:嵌入式存儲為基,存儲器研發封裝一體化。佰維存儲主要從事半導體存儲器的研發設計、封裝測試、生產和銷售,產品及服務包括嵌入式存儲、消費級存儲、工業級存儲及先進封測服務。2022年下半年半導體行業進入“降溫”期,但佰維存儲通過積極鞏固、拓展市場份額,持續優化產品和客戶結構等途徑實現了營業收入的小幅增長。佰維存儲2022年實現營收29.86億元,同比增長14.44%,實現歸母凈利潤0.71億元,同比下降38.91%。其中存儲產品業務營收28.92億元,先進封裝及測試業務營收0.23億元,其他業務營收0.71億元,占比分別為97%、1%和2%。從業務結構上來看,存儲產品營收占比逐年提高,其他業務和先進封裝及測試業務占比逐年下降,主要歸因于存儲產品實現放量。

主線三:存儲配套芯片及產業鏈廠商

瀾起科技:全球內存接口芯片龍頭,持續受益于DDR5滲透率提升。主營業務卡位內存接口芯片優質賽道,行業壁壘高毛利高。全球內存接口芯片認證、技術壁壘高,行業格局高度集中,自DDR4世代開始,全球內存接口芯片僅剩瀾起科技、IDT、Rambus三大玩家,同時由于市場競爭者少,內存接口芯片毛利率常年維持較高水平。2021年公司內存接口芯片營收17.17億元,占總營收的67.01%,毛利率高達66.72%。預計瀾起科技未來將憑借被納為JEDECDDR4行業標準的“1+9”架構及通過英特爾權威認證等優勢,持續提升內存接口芯片市占率并穩固全球霸主地位。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

山東冶金(2019年6期)2020-01-06 07:45:54

世界農藥(2019年2期)2019-07-13 05:55:12

銅業工程(2015年4期)2015-12-29 02:48:39

新疆鋼鐵(2015年3期)2015-11-08 01:59:52

Coco薇(2015年1期)2015-08-13 02:23:50

石油化工應用(2014年8期)2014-03-11 17:40:03

機械制造文摘(焊接分冊)(2013年6期)2013-03-20 13:57:28

玩具(2009年10期)2009-11-04 02:33:14