ERP環境下會計信息質量指標體系評價研究

2023-05-30 10:48:04張菊

綠色財會 2023年4期

關鍵詞:會計信息質量

摘要:隨著經濟技術和文化教育的高速發展,信息使用者對企業的各種財務報表和經營情況披露要求越來越高。本文從會計信息的可靠性、相關性、及時性以及完整性四個方面構建了ERP環境下企業會計信息質量評價指標體系。運用了層次分析法確定基本權重,采用模糊綜合評價法對某醫藥公司的可靠性進行驗證,結果表明該評價體系符合實際判斷且具有可行性的結論。

關鍵詞:ERP 會計信息質量 指標體系

中圖分類號:F233

會計信息作為企業決策的重要依據,其質量的高低直接影響著國家經濟調控的效果和市場運行效率,關系著投資者的利益、經濟的發展和社會的長期穩定。研究企業如何對會計信息質量指標進行科學有效評價,具有一定的理論和現實意義。

一、ERP環境下會計信息質量理論概述

(一)ERP理論

1.ERP的含義

企業資源計劃即ERP(Enterprise Resource Planning),是以市場和客戶需求為導向,以實行企業內外資源優化配置,消除生產經營過程中一切無效的勞動和資源,實現信息流、物流、資金流、價值流和業務流的有機集成,以提高客戶滿意度為目標,以計劃與控制為主線,以網絡和信息技術為平臺,即客戶、市場、銷售、采購、計劃、生產、質量、服務、信息集成化和業務流程重組等功能為一體,全面供應鏈管理的現代企業管理思想和方法。

2.ERP的優勢及弊端

(1)ERP系統的優勢。①能在最大程度內有效的提高工作效率、提高速度、縮短時間。在供、產、銷供應鏈上提高各個板塊的作用,使企業能合理的分配計劃、實施計劃;②系統有著近乎完備的回饋設置,對于企業的經營狀況能夠迅速做出反應,并且能夠導出一系列和企業有關的報告,對企業管理層做出有效決策提供有力幫助;③企業日常需要監督和控制,而ERP系統具有高效的內部控制模塊,對于企業來說是一大助力。

(2)ERP系統的弊端。①ERP系統的簡稱不易完全理解其含義,對于ERP系統不熟悉的人來說在心理上產生了抗拒。而且對于學習一款新軟件在本能上會感覺無措,所以實施起來有一定的難度;②國內和國外ERP軟件實施方法有著本質的區別,所以不經過完善系統的調查研究,難以開發出完全適合我國的ERP系統;③國內有眾多的ERP軟件開發商,但是對于國內ERP具體的實施,還有針對不同企業業務的沒有形成一個規范的運行方式;④每個企業的業務流程不同,使得具有統一性的ERP軟件無法完全適應企業的發展和運營,因此企業也無法更加深入了解自己購買的ERP系統為自身企業帶來的最大化價值。

(二)會計信息質量理論

1.會計信息質量的含義

1994年,國際標準化組織頒布的ISO8402—94《質量管理和質量保證—術語》中,會計信息質量定義是會計信息滿足明確和隱含需要能力的特征總和[1]。即會計信息滿足各大投資者和利益相關者想對企業了解的信息程度。所以,滿足投資者和利益相關者的信息程度就需要用會計信息質量的高低來判斷。

2.會計信息質量的特征

(1)會計信息的相關性。對于企業的內外部投資者和利益相關者來說,會計信息的相關性是企業在系統中進行信息收集、處理和共享傳遞的過程中,要深入考慮企業內外部信息使用者對其信息的要求,要確保內外部投資者和利益相關者對會計信息的需要。因此,會計信息的相關性有兩個明顯的價值,即預測價值和反饋價值。預測價值是企業披露的相關會計信息,使用者能夠了解企業的過去發展情況,從而預測企業未來的發展趨勢,最終使信息使用者做出良好的投資決策[2]。反饋價值是會計信息的相關性,在信息使用者了解企業以前的發展情況做出預測后,在這一過程中回饋給信息使用者的信息,從而使信息使用者能夠及時調整策略和方針做出決策。

(2)會計信息的可靠性。會計信息的可靠性是指企業對外披露的會計信息必須真實符合企業的情況,要嚴格依照國家會計制度和準則的規定,對會計要素的確認和計量要嚴格遵循要求,從而使財務報表和相關報告均符合要求。企業對外披露的會計信息不能存在任何虛假和誤導性的內容,更加不能有缺失。企業對外披露的財務報告應當真實反映企業在一定會計期間的經營成果和財務狀況,并且對重大事項進行單獨陳列說明。企業的會計核算應該以真實的業務為基礎進行核算,真實可靠的反應實際財務狀況和經營成果。可靠性是會計信息的一重要特征,是會計信息真實性程度的反應。雖然公允價值的利用程度越來越高,但是歷史成本的價值也不能忽視,所以公允價值和歷史成本的價值水準也與會計信息的可靠性密切相關。

(3)會計信息的及時性

會計信息的及時性是指在一個會計年度內企業報送財務報表的速度。在如今經濟技術高速發展的時代,會計信息每年報送一次,根本滿足不了企業內外部投資者和利益相關者對會計信息和財務報表的需求。企業為滿足內外部投資者和利益相關者對信息的需求,應制定全年的報送計劃并及時完成,準確、快速的向外披露信息。

(三)ERP與會計信息質量關系理論分析

ERP系統是集多個企業板塊而成的數據庫系統,通過對信息的收集、處理和共享傳遞,滿足企業內部各個部門對信息的需求和了解。而會計信息是企業根據國家制度和會計準則對外披露的內容,是企業內外部投資者和利益相關者了解企業經營情況和財務狀況的最直接信息。通過ERP系統對企業的日常生產經營活動進行監測和運行,可以有效的控制風險和人為失誤,對于企業會計信息準確性也有極大的幫助。由ERP系統運行和監控形成的會計信息具有很大的借鑒性,也反應了ERP系統對企業聲譽和運營的有利引導作用。進一步加強了企業內外部投資者和相關利益者對企業經營狀況和未來發展趨勢的信心。

二、ERP環境對會計信息質量特征的影響

(一)ERP環境對會計信息可靠性的影響

可靠性是指會計信息的相關應用者可以信賴所供應的信息。即會計信息可以為信息使用者實際使用,可以較為準確的進行相關判斷。ERP系統會如實的反應會計信息,是整個企業某階段經營狀況的真實反應。由于ERP的先天優勢,使得人為失誤和人工干預得到了抑制,使得會計信息質量更加具有真實性和完善性。ERP系統具有強大的數據庫,可以對同一信息標識多個數據庫代碼,或將信息按不同的使用動機劃分為多種事件,并設計相應的模型與之對應,以實現多層次的數據調用同一個原始數據,增強可驗證性[3]。

(二)ERP環境對會計信息相關性的影響

ERP的使用提高了預測性。傳統手工會計處理主要側重于會計核算,并未能與企業整體流程中各個部門相互結合,不能有效的實施預測和防范。而ERP系統中除了財務之外還有人力資源、銷售、預測分析等子系統,使財務和其他部分相互融合,財務信息為其他部分服務,而其他部分又使財務系統更加完善。在ERP系統的有效運行下披露的會計信息具有更大的時效性和前瞻性,加強了會計信息的預測價值。同時,對于傳統方式中財務和其他部分的融合方式,利用ERP系統來監測和運行,能夠更有效的獲得準確的會計信息,這些會計信息才是內外部投資者實際上真正需要的。

三、ERP環境下會計信息質量指標體系評價

(一)模糊綜合評價法

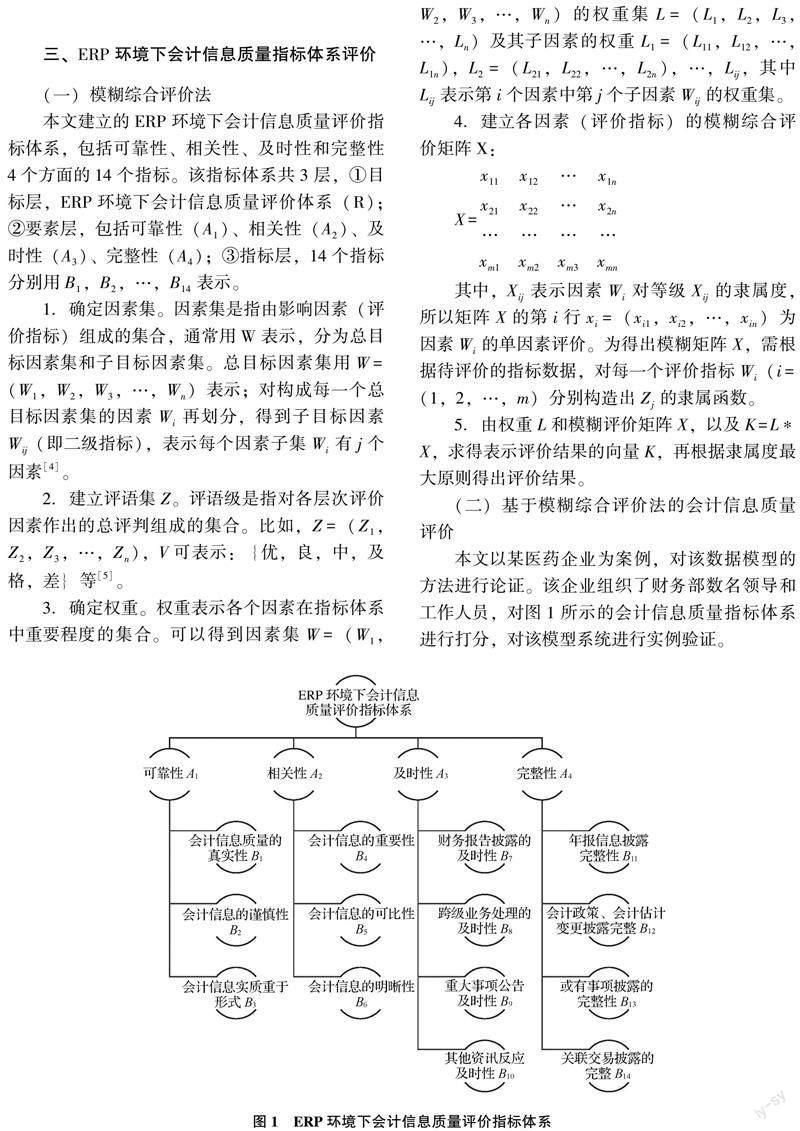

本文建立的ERP環境下會計信息質量評價指標體系,包括可靠性、相關性、及時性和完整性4個方面的14個指標。該指標體系共3層,①目標層,ERP環境下會計信息質量評價體系(R);②要素層,包括可靠性(A1)、相關性(A2)、及時性(A3)、完整性(A4);③指標層,14個指標分別用B1,B2,…,B14表示。

1.確定因素集。因素集是指由影響因素(評價指標)組成的集合,通常用W表示,分為總目標因素集和子目標因素集。總目標因素集用W=(W1,W2,W3,…,Wn)表示;對構成每一個總目標因素集的因素Wi再劃分,得到子目標因素Wij(即二級指標),表示每個因素子集Wi有j個因素[4]。

2.建立評語集Z。評語級是指對各層次評價因素作出的總評判組成的集合。比如,Z=(Z1,Z2,Z3,…,Zn),V可表示:{優,良,中,及格,差}等[5]。

3.確定權重。權重表示各個因素在指標體系中重要程度的集合。可以得到因素集W=(W1,W2,W3,…,Wn)的權重集L=(L1,L2,L3,…,Ln)及其子因素的權重L1=(L11,L12,…,L1n),L2=(L21,L22,…,L2n),…,Lij,其中Lij表示第i個因素中第j個子因素Wij的權重集。

4.建立各因素(評價指標)的模糊綜合評價矩陣X:

其中,Xij表示因素Wi對等級Xij的隸屬度,所以矩陣X的第i行xi=(xi1,xi2,…,xin)為因素Wi的單因素評價。為得出模糊矩陣X,需根據待評價的指標數據,對每一個評價指標Wi (i=(1,2,…,m)分別構造出Zj的隸屬函數。

5.由權重L和模糊評價矩陣X,以及K=L*X,求得表示評價結果的向量K,再根據隸屬度最大原則得出評價結果。

(二)基于模糊綜合評價法的會計信息質量評價

本文以某醫藥企業為案例,對該數據模型的方法進行論證。該企業組織了財務部數名領導和工作人員,對圖1所示的會計信息質量指標體系進行打分,對該模型系統進行實例驗證。

1.建立因素集。根據圖1的指標體系,將影響醫藥行業類企業績效評價指標的因素集分兩層。第一層:W= (W1,W2, W3, W4},其中,W代表ERP環境下企業會計信息質量評價因素集,W1 、 W2、W3、 W4分別代表可靠性、相關性、及時性、完整性因素集。第二層分別為:W1= (W11, W12,W13}, W2=(W21,W22,W23), W3=(W31,W32,W33,W34),W4=(W41,W42,W43,W44),代表B1, B2,…,B14。

2.建立評語集。對各因素的評價分為五個等級,即Z= (Z1,Z2,Z3,Z4,Z5)={優,良,中,及格,差}。

3.確定權重。本指標體系采用層次分析法確定指標權重,得到因素集W及其4個子因素W1、W2、W3、W4的權重集分別為:

4.建立各因素(評價指標)的模糊綜合評價矩陣Xi。組織相關領導(10位)根據評價標準對各指標進行評判,對每列打分,并除以領導總人數(10人),即可得到各因素的模糊評價矩陣Xi[6]。

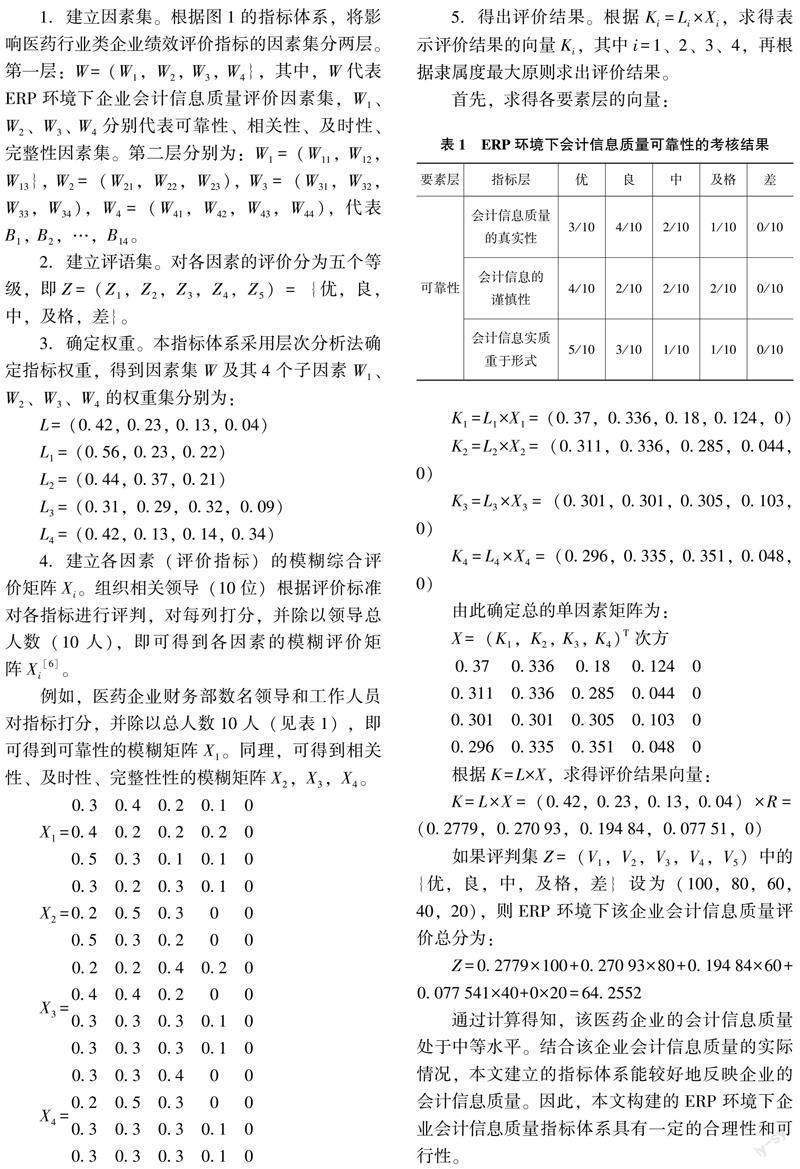

例如,醫藥企業財務部數名領導和工作人員對指標打分,并除以總人數10人(見表1) ,即可得到可靠性的模糊矩陣X1。同理,可得到相關性、及時性、完整性性的模糊矩陣X2,X3,X4。

5.得出評價結果。根據Ki=Li×Xi,求得表示評價結果的向量Ki,其中i=1、2、3、4,再根據隸屬度最大原則求出評價結果。

首先,求得各要素層的向量:

根據K=L×X,求得評價結果向量:

K=L×X= (0.42, 0.23, 0.13, 0.04)×R=(0.2779, 0.27093, 0.19484, 0.07751,0)

如果評判集Z=(V1,V2,V3,V4,V5)中的{優,良,中,及格,差}設為(100,80,60,40,20),則ERP環境下該企業會計信息質量評價總分為:

Z=0.2779×100+0.27093×80+0.19484×60+0.077541×40+0×20=64.2552

通過計算得知,該醫藥企業的會計信息質量處于中等水平。結合該企業會計信息質量的實際情況,本文建立的指標體系能較好地反映企業的會計信息質量。因此,本文構建的ERP環境下企業會計信息質量指標體系具有一定的合理性和可行性。

(三)結論

本文結合ERP特點,從會計信息的可靠性、相關性、及時性以及完整性四個方面,構建了ERP環境下企業會計信息質量評價指標體系。運用了層次分析法確定基本權重,繼而通過模糊綜合評價法對實際案例的可靠性進行驗證,最終證明該評價體系是符合實際判斷并且是具有可行性的。

四、結語

在ERP環境下,會計信息質量同時接受內外部的監測和管制。ERP不僅影響會計信息質量,也會影響其在實際中的運用和發揮。在眾多數據信息中,尋找到對企業有實際作用的信息不易,企業要在數據海中尋找到能夠讓自身企業具有光環的數據非常重要。

本文的研究結果對ERP環境下企業會計信息質量評價具有一定的參考價值。但在實際工作中,對于不同行業、不同規模大小的企業所使用的會計信息質量評價指標不盡相同,企業可根據各自的實際情況對指標體系進一步細化和完善。此外,模糊綜合評價法是通過專家的經驗判斷打分確定要素層以及指標層的權重,這樣的分值會因個人主觀傾向的不同而不同。在實踐中,企業可根據實際情況進一步細化模糊評價的標準體系,減少主觀因素的影響。

參考文獻:

[1]王小娟.大數據下企業會計信息質量評價指標體系的構建[J].財會月刊,2015(14):74-77.

[2]崔慕華.中小企業會計信息質量評價[J].綠色財會,2013(5):27-31.

[3]林靜.淺析ERP環境對會計信息質量的影響[J].財會研究,2010(33):204-204.

[4]劉巖.ERP環境下會計信息質量研究及對策探討[J].科技創新與應用,2014(22):356-356.

[5]趙媛媛.ERP環境下會計信息質量研究及對策[J].中國管理信息化,2014(2):16-17.

[6]李利.ERP環境下會計信息質量特征的再思考[J].財會研究,2010(33):205-206.

責任編輯:田國雙

*基金項目:長江大學文理學院課題“OBE混合式教學的多維多元設計課程評價模式研究與實踐”(項目編號:WL202203)。

作者簡介:張菊,長江大學文理學院,副教授,碩士,研究方向:會計學、ERP管理。

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20