建筑央企板塊行情復盤、啟示及展望

2023-05-30 10:48:04武慧東鮑榮富

股市動態分析 2023年1期

關鍵詞:建筑

武慧東 鮑榮富

建筑央企基本面持續改善、部分轉型加速賦予額外成長動能。國企改革深入推進、企業經營活力持續向上。“一帶一路”持續突破(如考慮明年舉辦的第三屆一帶一路高峰論壇、近期中國-阿拉伯區域合作互動等),“二十大”后或為經濟增長重要抓手之一,建筑央企作為“基建出海”主力軍,關注進展。另一方面,建筑央企估值整體處于歷史較低水平、企業價值重估有空間,我們看好建筑央企板塊新一輪行情。

建筑央企三輪顯著行情復盤及特征

建筑央企大多集中于2010年前后上市,對于建筑央企的行情回顧我們選擇10年為起點,構建建筑央企指數。10年以后建筑央企主要有三輪明顯行情:

1)2014/09-2015/06,關鍵詞國企改革、一帶一路、流動性寬松:該階段建筑央企指數累計上漲339%,其中較滬深300指數超額139%,較CS建筑指數超額3%。進一步可細分為兩個階段:a)2014/09-2014/12,建筑央企指數表現明顯優于滬深300及建筑指數(累計上漲153%,較兩個指數超額分別為68%、32%),我們認為主要催化是國企改革(標志事件包括2014/07國資委啟動“四項改革”試點、2014/10國務院成立國有企業改革領導小組)及滬港通催化(2014/11/17正式開通);b)2015/02-2015/06,表現為市場普漲大牛市,其中建筑指數有明顯超額,我們認為主要驅動因素包括一帶一路戰略逐步落地、貨幣政策持續寬松(2014/11起連續多次降息降準)。大的宏觀經濟背景角度,2014年下半年以來經濟增長壓力逐步加大,PMI快速回落并跌破榮枯線。

2)2016/08-2017/04,關鍵詞一帶一路、PPP、基建投資高景氣:該階段建筑央企指數累計上漲55%,其中較滬深300指數超額54%,較CS建筑指數超額15%。PPP模式作為對沖化解地方政府隱性債務的新形式,16年以來迎來快速發展(17h1末PPP項目數、總投資額分別為13,554個、16.4萬億,較16/01末分別增長94%、102%),驅動基建投資、建筑企業新簽收入等較快增長(16年、17年廣義/狹義基建投資增速分別為16.8%/17.2%、13.9%/17.2%)。此外,一帶一路推進持續深入并進入實質落地階段。隨著17/04以來財政部等陸續發布50號文、87號文、92號文,PPP發展進入規范期,基建投資亦持續回落,地方政府化解隱性債務對于基建投資影響開始逐步顯現,該輪行情亦在17/04基本結束。

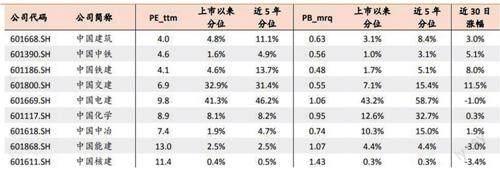

圖:建筑央企估值情況及近期漲幅

資料來源:Wind,天風證券研究所;截止2022/12/30 收盤價

該階段建筑央企指數累計上漲44%,其中較滬深300指數超額96%,較CS建筑指數超額19%。該階段建筑央企上漲更多反映經濟增長壓力邊際加大背景下,經濟穩增長、逆周期調節預期持續升溫(如為呵護經濟增長動能21/07央行全面降準50bp),更多反映“抗跌”特征。其中建筑央企指數在21/06-21/09上漲較多(建筑央企該階段指數上漲55%,較滬深300指數超額65%,較CS建筑指數超額29%),以中國電建、中國化學為代表建筑央企轉型前景及效果被市場逐步認知。整體來看,我們認為三段建筑央企行情相對共性的特點是估值擴張為主,與業績短期變化關系較小。估值擴張則以偏宏觀層面的事件驅動為主。

建筑央企有什么變化?

1)“十四五”建筑央企基本面改善效果或更明顯,同時重視轉型進展及效果。建筑央企市場份額近年穩步提升,且新簽份額絕對水平及近年提升幅度高于收入份額,13-21年建筑央企整體新簽、收入、利潤增長穩健且保持強度,長周期盈利能力邊際持續改善。“十三五”期間資產負債率穩步下降,對ROE產生一定沖擊,同時可以觀察到建筑央企兩金周轉在持續加快、現金循環周期穩步縮短。我們預計“十四五”建筑央企收入及利潤增長繼續保持較好強度,且隨著項目管理趨于精細化等,盈利能力或持續改善。降杠桿告一段落,更重視經營質量及回款等,建筑央企ROE或有較好回升機會,同時現金流循環周期或穩步收窄,建筑企業內生增長動能持續強化。此外應重視中國電建、中國化學、中國能建為代表的建筑央企轉型逐步進入“深水區”,收入利潤結構或可看到明顯優化、企業成長空間持續拓寬。

2)建筑央企改革如火如荼,夯實企業基本面持續改善動能。2020/06中央全面深化改革委員會審核通過《國企改革三年行動方案(2020-2022年)》,截止2021年底70%目標任務順利完成,22年則為收官之年。22/05國資委印發《提高央企控股上市公司質量工作方案》,在前期國企改革三年行動方案基礎上,對未來國企改革提出進一步要求,考核更加聚焦上市公司層面,2024年底全面驗收評價。國企改革三年行動收官在即,改革持續深化,建筑央企經營活力持續釋放、增長動能持續夯實,監管等亦在積極助力。建筑央企推進改革有強度,夯實企業基本面持續改善動能。

建議重視建筑央企等投資機會

建筑央企基本面持續改善、部分轉型加速賦予額外成長動能。國企改革深入推進、企業經營活力持續向上。“一帶一路”持續突破(如考慮明年舉辦的第三屆一帶一路高峰論壇、近期中國-阿拉伯區域合作互動等),“二十大”后或為經濟增長重要抓手之一,建筑央企作為“基建出海”主力軍,關注進展。另一方面,建筑央企估值整體處于歷史較低水平、企業價值重估有空間,我們看好建筑央企板塊新一輪行情,推薦中國建筑、中國交建、中國電建、中國能建等。同時亦建議投資者重視專業國際工程公司,推薦北方國際等。

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

現代裝飾(2020年4期)2020-05-20 08:55:08

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:16

藝術家(2017年3期)2018-01-26 08:54:49

文學自由談(2016年3期)2016-06-15 13:01:16

福建農業科技(2016年10期)2016-03-07 09:46:49

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38

中國工程咨詢(2015年4期)2015-02-14 03:49:56