股權集中度、研發(fā)投入和企業(yè)績效研究

2023-05-30 21:01:41鄭云霞

中國集體經(jīng)濟 2023年16期

鄭云霞

摘要:文章以2017~2021年創(chuàng)業(yè)板公司作為研究對象探究股權集中度、研發(fā)投入和績效的關系,并進一步探討研發(fā)投入的中介作用。通過研究發(fā)現(xiàn),股權集中度會抑制企業(yè)績效和研發(fā)投入的提高并且研發(fā)投入的增加可以促進企業(yè)績效增長,研發(fā)投入在股權集中度和企業(yè)績效之間發(fā)揮完全中介作用,本研究為上市公司股權結構治理提供了支持。

關鍵詞:股權集中度;研發(fā)投入;企業(yè)績效;創(chuàng)業(yè)板

一、引言

當今中國,創(chuàng)業(yè)板公司由于具有很好的發(fā)展前景,在資本市場上受到越來越多的關注。在創(chuàng)業(yè)板公司的股權結構中,大股東往往具有很高的控制權和話語權,大股東的決策通常會對公司的績效產(chǎn)生很大的影響,創(chuàng)業(yè)板公司的經(jīng)營風險與困境往往是由于股權結構失衡引起的,創(chuàng)業(yè)板公司“一股獨大”的現(xiàn)象應值得重視。我國對于創(chuàng)新投入力度于2021年再創(chuàng)新高,R&D經(jīng)費投入接近三萬億元,從研發(fā)經(jīng)費和國內生產(chǎn)總值的關系來看,2021年兩者之比達到2.44%,比上年提高0.03個百分點。創(chuàng)業(yè)板公司是落實國家政策的重要主體,秉承著“創(chuàng)新是第一動力”的理念。基于國家對創(chuàng)新的重視,許多的學者也把研究的目光轉移到創(chuàng)業(yè)板公司上面來。資本市場和學者對于企業(yè)的長期發(fā)展能力都比較重視,對于研發(fā)投入的研究大多數(shù)關注的是其帶來的研發(fā)績效,而對于其如何影響企業(yè)績效的研究并沒有深入定論,因此也應該深入探討。對于上市公司的股權集中度影響企業(yè)績效的機理已經(jīng)有很多研究,但是很少有文章將三者放在一個體系框架進行創(chuàng)業(yè)板公司的研究,三者的因果關系值得探尋。因此基于國家層面和企業(yè)長久發(fā)展來看,本文選取了2017~2021年創(chuàng)業(yè)板公司的數(shù)據(jù),通過實證來檢驗構建的面板數(shù)據(jù),探究創(chuàng)業(yè)板公司股權集中度對企業(yè)績效的影響機理,還重點關注了研發(fā)投入在兩者之間發(fā)揮何種中介效應。

二、理論分析與研究假設

(一)股權集中度與企業(yè)績效

通過對現(xiàn)有文獻檢索發(fā)現(xiàn)學術界對于股權集中度和企業(yè)績效是何種相關關系并沒有明確的結論。龍子午和王祖昕(2020)通過研究發(fā)現(xiàn),股權集中度和企業(yè)的財務績效并不是單純的線性關系,只有股權集中度適度的企業(yè)才會對企業(yè)財務績效有提升作用,這兩者的關系呈現(xiàn)倒U型。王莉莉(2021)通過研究中小板上市公司得出結論,股權集中度與公司績效之間存在正相關關系。胡加明和吳迪(2020)也對二者進行了詳細的研究,并且進一步研究了企業(yè)大股東的股權屬性與公司績效的關系,研究發(fā)現(xiàn)上市公司企業(yè)績效與國有股占比呈倒U型關系,與法人股占比顯著正相關,第一大股東占比對企業(yè)績效的影響呈倒U型關系。還有學者認為股權集中度和企業(yè)績效呈無關關系,在研究中并未發(fā)現(xiàn)二者之間的顯著關系。

對于創(chuàng)業(yè)板公司來說,通常存在大股東一股獨大的現(xiàn)象,由于大股東對小股東進行“隧道挖掘”的剝奪型治理公司情況的存在,中小股東與大股東利益沖突尤為明顯。同時企業(yè)績效的好壞也是股東非常關心的問題,企業(yè)績效好壞可以反映企業(yè)在資本市場中的競爭力強度,但是在通常情況下企業(yè)股東會著眼于既有利益。股權集中度和企業(yè)績效有著非常緊密的關系。在公司中,各個股東之間會起到制衡彼此的作用,但是在創(chuàng)業(yè)板公司中,這種制衡作用會明顯偏弱。因此基于以上分析,提出假設1:

H1:其他條件保持不變的情形下,在創(chuàng)業(yè)板公司中,股權集中度會抑制企業(yè)績效。

(二)股權集中度與研發(fā)投入

在研究中,股權分布的一個關鍵性指標是股權集中度。任海云發(fā)現(xiàn)在制造業(yè)企業(yè)中,股權集中度高的企業(yè)更有意愿加大研發(fā)投入,即股權集中度與研發(fā)投入呈正相關關系。苗維勝(2017)則持有相反的觀點,認為股權集中度高的企業(yè),大股東出于自身利益考慮更不愿意將資金投入研發(fā)中,隨著股權集中度的提高,企業(yè)研發(fā)投入明顯降低。但是學者張澤和許敏(2014)通過研究發(fā)現(xiàn)這二者的關系并不是呈線性關系,股權集中度與當期及下一期研發(fā)投入均為倒U型相關。

企業(yè)要想可持續(xù)發(fā)展就要不斷提升自身創(chuàng)新能力,國家對于企業(yè)的創(chuàng)新也是大力支持的。政府補助、行業(yè)扶持等都說明加大研發(fā)投入的重要性。研發(fā)投入是否有成效往往會直觀地體現(xiàn)在企業(yè)績效中,當研發(fā)活動創(chuàng)造出成果并能獲益之后會使得企業(yè)在市場中占據(jù)有利地位,企業(yè)會得到高的績效結果。但是有時也要考慮到研發(fā)投入對于企業(yè)績效的影響可能不會在當期有明顯提升,滯后效應會比較明顯。因此基于上述分析,提出假設2:

H2:其他條件保持不變的情形下,在創(chuàng)業(yè)板公司中,研發(fā)投入會促進企業(yè)績效提升。

(三)研發(fā)投入與企業(yè)績效

分析目前有的文獻發(fā)現(xiàn),創(chuàng)業(yè)板公司的研發(fā)投入和企業(yè)績效的關系也沒有一個確定的結論。李懷建和耿曉晗(2021)研究了所有的A股上市公司,認為這二者的關系是正相關的,研發(fā)投入越高的上市公司其績效會越好。盧柯穎(2017)也認同其觀點并通過進一步研究發(fā)現(xiàn)研發(fā)投入對企業(yè)績效的影響還具有滯后性,但是張澤(2015)認為企業(yè)研發(fā)投入對當期的財務績效有負效應。而劉學之(2017)則通過分析工業(yè)企業(yè)發(fā)現(xiàn)兩者關系呈倒U型,是非線性的。

通過梳理這三者關系的文獻可知,對于創(chuàng)業(yè)板公司來說,企業(yè)研發(fā)投入決策的制定很大程度會被股權集中程度所影響,尤其在大股東一股獨大具有較高話語權時影響程度更為明顯,因此也會影響企業(yè)最終的經(jīng)營績效。對于研發(fā)投入大的企業(yè),研發(fā)產(chǎn)出的可能性越高,對企業(yè)績效影響的可能性越大。從股東的角度來看,大股東可以參與公司的重要決策制定,對于研發(fā)投入的決策也會參與。從因果邏輯來看,股權集中程度先影響了公司研發(fā)投入決策的制定,而研發(fā)成果的價值是否會被市場認可也在很大程度上會影響到企業(yè)績效。因此基于上述分析,提出假設3:

H3:其他條件保持不變的情形下,在創(chuàng)業(yè)板公司中,研發(fā)投入對股權集中度和企業(yè)績效起到中介作用。

三、研究設計

(一)樣本選擇與數(shù)據(jù)來源

考慮到近幾年企業(yè)越來越重視研發(fā)投入,因此本文選取了2017~2021年創(chuàng)業(yè)板上市公司作為初始分析樣本并做如下剔除:剔除金融行業(yè);剔除ST、*ST上市公司;剔除數(shù)據(jù)缺失上市公司。由于樣本數(shù)據(jù)中可能存在極端,對實證結果產(chǎn)生較大的影響,因此利用Stata16對變量在1%和99%分為上進行 Winsorize縮尾處理。剔除16個觀測值最終整理得到有效樣本數(shù)量為3765個。本文數(shù)據(jù)全部來源于國泰安數(shù)據(jù)庫,并采用數(shù)據(jù)處理軟件Stata16對后續(xù)的數(shù)據(jù)進行實證分析研究。

(二)模型構建與變量定義

本文被解釋變量是企業(yè)績效,采用TobinQ值衡量,該指標可以很好反應企業(yè)市場價值,對于創(chuàng)業(yè)板公司來說,研發(fā)投入的成果會在市場上反映出來。解釋變量是股權集中度(Top10),本文用創(chuàng)業(yè)板公司前十大股東的持股比例進行衡量。中介變量是研發(fā)投入(RD),其計算方法是企業(yè)當年研發(fā)支出與企業(yè)總營業(yè)收入的比值。根據(jù)現(xiàn)有研究,本文控制變量選擇如下:企業(yè)規(guī)模(Size);資產(chǎn)負債率(Lev);現(xiàn)金流量(Cashflow);產(chǎn)權+性質(SOE);總資產(chǎn)收益率(ROA);企業(yè)成長性(Growth);本文還控制年度(year)及行業(yè)(Indnme)虛擬變量。

本文構建以下模型進行假設檢驗

TobinnQ=α1+α1Top10+α2Size+α3Lev+α4Growth+α5Cach flow+α6SOE+α7ROA+α8∑Indnme+α9∑year+ε(1)

TobinnQ=β1+β1RD+β2Size+β3Lev+β4Growth+β5Cach flow+β6SOE+β7ROA+β8∑Indnme+β9∑year+ε(2)

TobinnQ=γ1+γ1Toop10+γ2RD+γ3Size+γ4Lev+γ5Growth+γ6Cach flow+γ7SOE+γ8ROA+γ9∑Indnme+γ10∑year+ε(3)

四、實證分析

(一)描述性統(tǒng)計

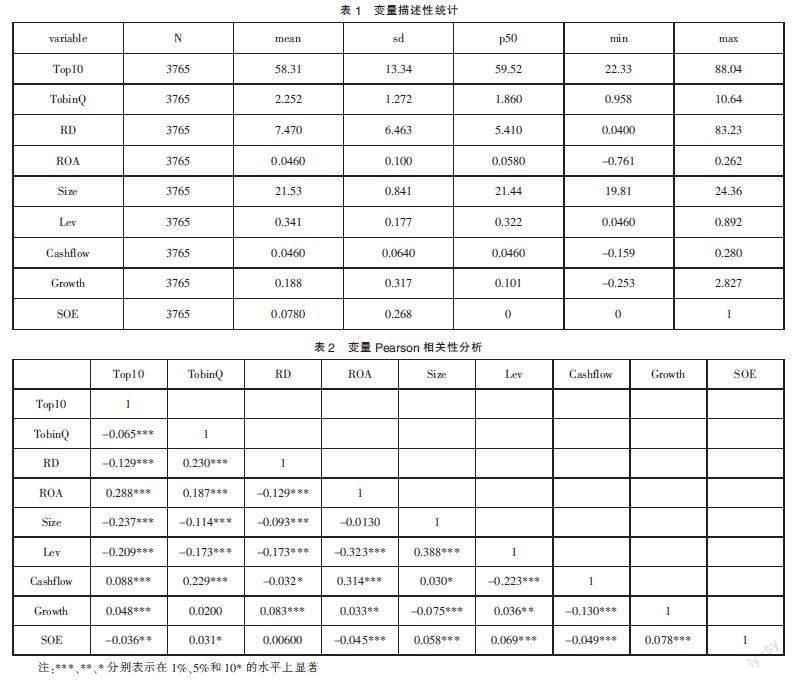

由表1得出,在2017~2021年,TobinQ最小值為0.958,最大值為10.64,均值為2.252,這表明創(chuàng)業(yè)板公司發(fā)展很好,對于績效好的公司在資本市場中會收到較好反應。從TOP10指標來看,前十大股東持股比較均值在58.31%,說明在創(chuàng)業(yè)板公司中股權集中在控股股東手里。在創(chuàng)業(yè)板公司中,研發(fā)支出費用最多達到總營業(yè)收入的83.23%,表明該企業(yè)幾乎將所有的收入都用來做研發(fā),足可見對研發(fā)的重視。但是最小值為0.04%,該企業(yè)沒有將研發(fā)很好地進行下去可能面臨經(jīng)營失敗的風險。

(二)相關性分析

如表2是Person相關性分析的結果。從表中可以看出,股權集中度和市場績效在1%水平上顯著負相關,可驗證假設1。股權集中度和研發(fā)投入在1%水平上顯著負相關,可以驗證假設2成立。并且從表中可以看出來,本文變量之間相關系數(shù)的絕對值全部小于0.800,這說明本文構建的模型中,變量之間不存在嚴重的多重共線性問題。

(三)多元回歸分析

多元回歸結果見表3。股權集中度的系數(shù)顯著為負,結果表明創(chuàng)業(yè)板公司的股權集中程度反向調節(jié)企業(yè)績效。如果企業(yè)股權集中度越高,越會減弱企業(yè)的資源配置效率。H1假設被驗證成立。股權集中度和研發(fā)投入的關系是在1%的水平上顯著負相關的,股權集中度的回歸系數(shù)為-0.0345,在創(chuàng)業(yè)板公司中股權集中度越高越抑制研發(fā)投入。公司的實際控制人不愿意把資金投入研發(fā)當中,這類公司主要想把控風險,不愿等待長期的企業(yè)績效。假設H2被驗證成立。

(四)穩(wěn)健性檢驗

本文采用的穩(wěn)健性檢驗方法是引入了內生變量滯后項,采取了滯后一期的方式,從表4分析可得知,上述假設依舊成立。在表中可以看出來滯后一期股權集中度對企業(yè)績效的負向影響作用減弱,但是和研發(fā)投入的負向作用并沒有減弱。表明本文所選擇變量合適。

五、研究結論及建議

本文從創(chuàng)業(yè)板企業(yè)出發(fā),研究了其股權集中度、研發(fā)投入與企業(yè)績效之間的關系,重點討論了股權集中度與市場績效的關系以及研發(fā)投入的中介作用。研究證實了本文所提假設。首先研發(fā)投入對于創(chuàng)業(yè)板公司來說非常重要,是其在市場上長期發(fā)展的核心競爭力,并且研發(fā)投入對于企業(yè)績效的促進作用不是當期顯示的,具有一定的滯后性,創(chuàng)業(yè)板企業(yè)應該明白產(chǎn)出并不是一蹴而就的,需要做好持久準備。對于創(chuàng)業(yè)板公司來說,一股獨大并不是好現(xiàn)象,大股東可能會損害中小股東的利益以及影響公司的后續(xù)發(fā)展?jié)摿Γ蓹嗉谐潭仍礁哌@種現(xiàn)象會越嚴重。研發(fā)投入對股權集中度和企業(yè)績效起到中介作用。

對于創(chuàng)業(yè)板公司,應該積極著手于研發(fā)活動,并且將成果轉化為利益,還要通過積極有效的公司治理掌握研發(fā)成果對公司績效的滯后效應機理以達到合理利用資金的效果。還可以著手調整企業(yè)股權結構,改善企業(yè)控股股東完全掌握公司決策話語權的現(xiàn)象;可以使股權進行分散,加大研發(fā)投入資金,致力于提高企業(yè)治理水平。董事會還可以完善企業(yè)的職責機制,可以吸收一定的投資者加入本企業(yè)形成股權制衡的局面,加大現(xiàn)有股東的危機意識,提高公司治理能力。

參考文獻:

[1]龍子午,王祖昕.股權集中度、R&D投入與企業(yè)財務績效[J].財會通訊,2020(04):41-44.

[2]王莉莉,韓道琴,張宸愷.中小板公司股權集中度、研發(fā)投入與公司績效[J].會計之友,2021(03):117-123.

[3]胡加明,吳迪.股權結構與企業(yè)績效之謎[J].東岳論叢,2020,41(10):97-113.

[4]苗維勝.股權集中度、管理防御與企業(yè)研發(fā)投入水平[J].財會通訊,2017(12):104-108.

[5]張澤,許敏.股權集中度、股權制衡對R&D投入影響分析——基于中小板上市公司的數(shù)據(jù)[J].財會通訊,2014(15):45-48.

[6]李懷建,耿曉晗.研發(fā)投入、高管激勵與企業(yè)績效——基于我國上市公司的實證研究[J].哈爾濱商業(yè)大學學報(社會科學版),2021(06):36-48.

[7]盧柯穎.R&D投入與企業(yè)績效關系研究——以中國軟件和信息技術服務業(yè)上市公司為例[J].財會通訊,2017(23):21-24.

[8]張澤,許敏.中小板上市公司R&D投入績效的實證研究[J].科技管理研究,2015,35(04):76-80.

[9]劉學之,王瀟暉,張東,黃敬.企業(yè)R&D投入與企業(yè)績效關聯(lián)度分析——基于中美上市工業(yè)企業(yè)的實證研究[J].工業(yè)技術經(jīng)濟,2017,36(11):147-154.

(作者單位:黑龍江大學)