餐飲供應鏈:復蘇啟動重回成長

2023-05-30 19:21:53于佳琦

股市動態分析 2023年2期

關鍵詞:疫情

于佳琦

我們在年度策略報告中拆解場景復蘇和消費力兩個維度因素,提出隨著疫情防控政策變化,消費場景有望率先恢復,其次消費力逐步恢復。各子板對兩者敏感度不同,預計復蘇順序也有先后。其中,與B端餐飲高度關聯的餐飲供應鏈企業有望率先復蘇。近期在疫情管控政策調整催化下,市場預期先于業績反應,估值快速修復。

建議關注復調企業在逐步放開預期下,短期更高的業績邊際修復能力,推薦標的日辰股份、頤海國際;同時關注中長期隨著行業供給側出清和公司雙輪驅動策略帶來的確定性更高的成長空間,逢低布局寶立食品、天味食品、千味央廚、立高食品、安井食品。

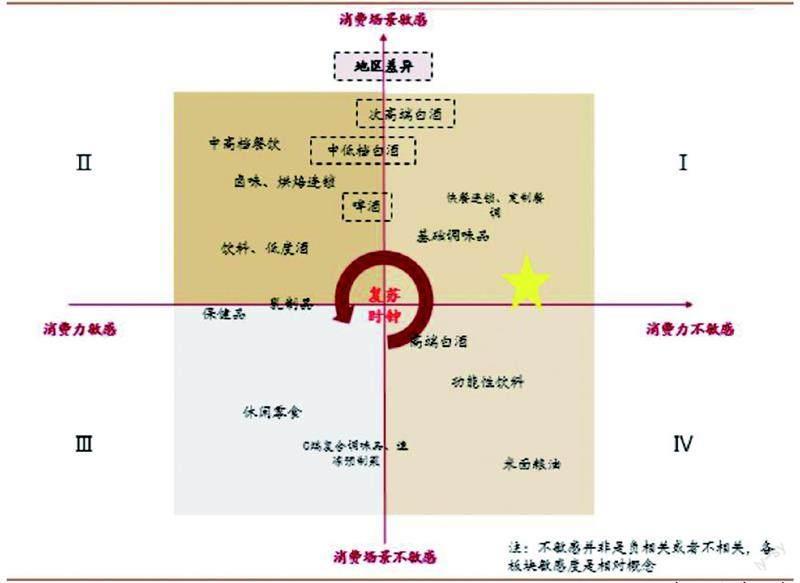

需求時鐘演繹 場景復蘇先行

消費場景率先恢復,各子板塊依次復蘇。疫情以來消費需求受到消費場景缺失、消費力疲軟的雙重壓制。12月6日新十條發布,26日對新冠實施“乙類乙管”,放寬入境限制。隨著管控政策不斷調整,我們預計消費場景有望率先恢復,其次消費力逐步恢復。各子板對兩者敏感度不同,預計復蘇順序也有先后。

第Ⅳ象限:消費場景不敏感、消費力不敏感。此前消費場景、消費力均受損,需求相對剛性的米面糧油、速凍食品、功能性飲料,以及社交剛需的高端白酒受影響不大。

第Ⅰ象限:消費場景敏感,消費力不敏感。隨著消費場景的恢復,部分餐飲開始恢復(如快餐),婚喜宴需求回補,對價格相對不敏感的調味品、次高端白酒有望率先復蘇。

第Ⅱ象限:消費場景敏感,消費力敏感。隨著消費力的進一步恢復,消費意愿變強,高客單價的中高檔餐飲需求恢復,啤酒、飲料、乳制品等板塊的結構升級也有望加速。

圖:消費需求時鐘

來源:招商證券

第Ⅲ象限:消費場景不敏感,消費力敏感。如休閑零食等以居家消費為主,場景并不受限,但可選屬性受消費力影響。2020年疫情爆發初期,消費力未明顯下滑時,零食需求反而受益居家消費表現亮眼。

地區差異:部分場景敏感的板塊如次高端、中檔白酒、啤酒的銷售存在明顯的地域特征,不同地區疫情節奏存在差異,對消費場景影響不同。因此地區差異也是影響部分企業復蘇節奏的重要因素。

市場預期先于業績反應,餐飲供應鏈中長期仍具成長空間。近期在政策調整及情緒催化下,市場對疫后復蘇相關產業關注度不斷提升,板塊漲幅較快,估值快速修復。短期看,餐飲需求受抑制后存在較高反彈幅度,帶動餐飲供應鏈企業業績修復。中期看,疫情影響下餐飲企業快速更迭,同時近年來原材料,人工成本持續上漲,餐飲供應端行業出清效應更加明顯,未來集中度提升趨勢也更為確定。長期看,BC雙輪驅動是大趨勢,寶立、日辰積極拓展C端渠道,頤海、天味豐富B端業務,復調企業成長確定性更高。我們認為相關標的短期具備業績彈性,但企業中長期具備成長空間,股價仍有上漲空間,看好餐飲供應鏈子板塊的率先復蘇及業績彈性。

春節有望好于悲觀預期

消費復蘇態勢顯著,一二線城市節奏更強。根據草根調研,最近一周全國各地區整體出行人流量相比上周顯著增加,隨著全國多數城市逐漸達峰,居民出行意愿增強,主要城市交通及消費人流量數據有顯著復蘇。根據嘩啦啦數據,元旦期間行業流水恢復指數為91.4%,堂食恢復指數為91.6%,客單價、賬單價基本恢復至比較好的22年8月份的同期水平,餐飲行業恢復度為近期最佳。但城市間存在一定分化,一二線城市餐飲及商場人流量增加更為明顯,消費復蘇節奏更快。以北京為例,地鐵客運量已經快速恢復至700萬人次/天以上,交通擁堵延時指數也顯著提升。

全國節奏推演:重要城市感染高峰已過,春節有望好于悲觀預期。從北京本輪感染復盤來看,12月6日放開前后感染人數開始大幅增加,10天左右12月17日達峰(感染一半人),我們假設達峰之后10天大部分人感染,感染后預計2周左右時間恢復身體與工作節奏,因此消費場景完全恢復大概在達峰之后20-25天。23年春節是在21日至28日,根據第三方預測統計,元旦前后絕大多數城市已達峰,并有望逐步迎來消費的較好復蘇,我們簡單推測春節預計全國90%以上城市有望平穩度過,復蘇節奏或好于此前悲觀預期。同時,仍需緊密跟蹤負面因素如疫后創傷、春運交叉感染,以及正面因素如提前返鄉拉長、報復性消費心理等對于整體消費的影響。

投資策略:復蘇啟動,重回成長

我們在年度策略報告《需求時鐘轉動,守望困境反轉》中提到了各子板塊依次復蘇的需求時鐘,將壓制消費的因素分解為消費場景和消費力兩個維度,并把子行業重新分類到四個象限。其中與B端餐飲高度關聯的復調及定制餐調、速凍米面等餐飲供應鏈企業,將隨著場景逐漸的回補,率先實現盈利修復及反彈:

當下建議關注復調企業在逐步放開預期下,短期更高的業績邊際修復能力,推薦標的日辰股份、頤海國際;同時關注中長期隨著行業供給側出清和公司雙輪驅動策略帶來的確定性更高的成長空間,逢低布局寶立食品、天味食品、千味央廚、立高食品、安井食品。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48