“十四五”時期知識產(chǎn)權(quán)證券化的法律風(fēng)險及防范路徑

2023-05-30 10:48:04郭亮洪雙雙

重慶行政 2023年2期

關(guān)鍵詞:法律

郭亮 洪雙雙

知識產(chǎn)權(quán)證券化(Intellectual Property Securitization),是指“原始權(quán)益人將知識產(chǎn)權(quán)所產(chǎn)生的現(xiàn)金流通過集合組成知識產(chǎn)權(quán)基礎(chǔ)資產(chǎn)池,通過對基礎(chǔ)資產(chǎn)池的轉(zhuǎn)讓和信用增級,由為專門開展資產(chǎn)證券化業(yè)務(wù)的特殊目的機構(gòu)發(fā)行以知識產(chǎn)權(quán)所產(chǎn)生的現(xiàn)金流為背景支撐的金融產(chǎn)品的過程”[1]。作為知識產(chǎn)權(quán)金融的重要表現(xiàn)形式之一,知識產(chǎn)權(quán)證券化強調(diào)對基礎(chǔ)資產(chǎn)進行重組以構(gòu)建資產(chǎn)池,實現(xiàn)資產(chǎn)池和原始權(quán)益人其他資產(chǎn)的風(fēng)險隔離,并對資產(chǎn)池進行信用增級。這種融資模式有助于挖掘那些具有市場前景的優(yōu)質(zhì)知識產(chǎn)權(quán)資產(chǎn)價值,拓展企業(yè)融資渠道,促進創(chuàng)新資源優(yōu)化配置。《知識產(chǎn)權(quán)強國建設(shè)綱要(2021-2035年)》指出:要“積極穩(wěn)妥發(fā)展知識產(chǎn)權(quán)金融,規(guī)范探索知識產(chǎn)權(quán)融資模式創(chuàng)新”。《“十四五”國家知識產(chǎn)權(quán)保護和運用規(guī)劃》提出,要“建立健全金融支持實體經(jīng)濟、促進金融雙向開放的制度體系”。知識產(chǎn)權(quán)證券化已然成為我國資本市場中的一匹黑馬。數(shù)據(jù)顯示,“截至2022年12月31日,全國共發(fā)行了101單知識產(chǎn)權(quán)證券化產(chǎn)品,總規(guī)模達246.48億元。”[2]但目前我國知識產(chǎn)權(quán)證券化無論是理論研究還是實踐經(jīng)驗仍相對薄弱,真實銷售的鑒定、SPV的設(shè)立等方面仍存在諸多法律風(fēng)險。因此,研究知識產(chǎn)權(quán)證券化法律風(fēng)險及其防范化解,對于我國推進資本市場改革開放和穩(wěn)定發(fā)展,具有重要的理論價值和實踐意義。

一、知識產(chǎn)權(quán)證券化模式及風(fēng)險形成機理

近年來,我國政府出臺了一系列推動知識產(chǎn)權(quán)證券化發(fā)展的政策,積極探索各類知識產(chǎn)權(quán)證券化模式,并在全國范圍內(nèi)復(fù)制成功經(jīng)驗。相對于傳統(tǒng)的資產(chǎn)證券化,基于知識產(chǎn)權(quán)自身的特殊性,知識產(chǎn)權(quán)證券化有其特殊的風(fēng)險形成機理。

(一)知識產(chǎn)權(quán)證券化模式

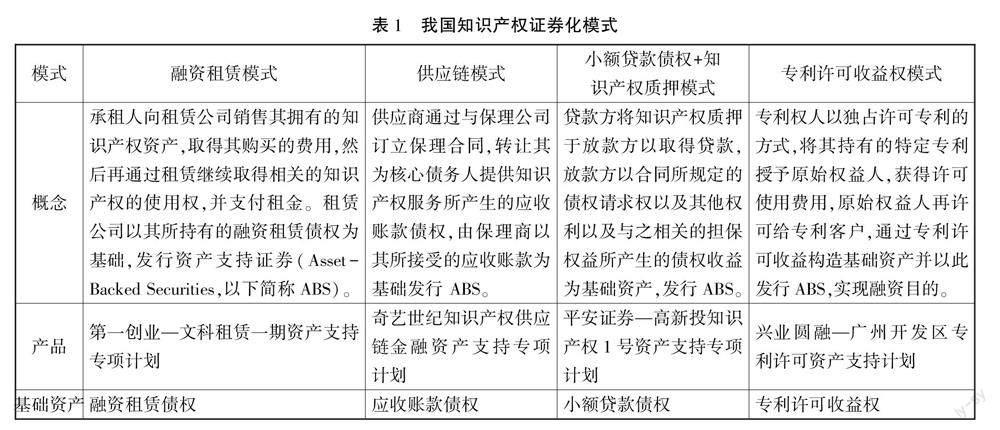

按照融資方式進行分類,目前我國市場上知識產(chǎn)權(quán)證券化模式主要有四種,如表1所示,分別為融資租賃模式、供應(yīng)鏈模式、小額貸款債權(quán)+知識產(chǎn)權(quán)質(zhì)押模式和專利許可收益權(quán)模式。[3]

綜觀以上四種模式,其最大的差異是基礎(chǔ)資產(chǎn)的交易結(jié)構(gòu)。專利許可收益權(quán)模式中的基礎(chǔ)資產(chǎn)交易結(jié)構(gòu)由兩個許可協(xié)議組成,一個是專利權(quán)人將其所擁有的專利以獨占許可方式授予原始權(quán)益人,另一個是對專利使用者的再授權(quán)。融資租賃模式是承租人向租賃公司銷售其知識產(chǎn)權(quán),再通過租賃方式繼續(xù)取得相關(guān)的知識產(chǎn)權(quán)使用權(quán)[4]。這與專利許可收益權(quán)證券化存在相似之處,現(xiàn)金流方面都呈現(xiàn)出“售后回租”的特征。但在權(quán)利歸屬方面截然不同,專利許可收益權(quán)證券化中專利的所有權(quán)沒有轉(zhuǎn)讓,仍然歸屬于專利權(quán)人;融資租賃模式中簽訂的第一個出售合同就已將知識產(chǎn)權(quán)轉(zhuǎn)讓給了原始權(quán)益人。供應(yīng)鏈模式是指通過保理公司的介入,訂立與知識產(chǎn)權(quán)服務(wù)供應(yīng)商(債權(quán)人)、核心債務(wù)人之間的三方協(xié)議,保理公司與供應(yīng)商簽署保理融資協(xié)議,供應(yīng)商與核心債務(wù)人簽署銷售協(xié)議,與融資租賃模式相同之處是都進行權(quán)利轉(zhuǎn)讓。小額貸款債權(quán)+知識產(chǎn)權(quán)質(zhì)押模式只存在一個質(zhì)押貸款合同,這一模式中知識產(chǎn)權(quán)歸屬沒有發(fā)生變動,但質(zhì)權(quán)人享有優(yōu)先受償權(quán)。

(二)知識產(chǎn)權(quán)證券化風(fēng)險形成機理

風(fēng)險隔離是知識產(chǎn)權(quán)證券化的重要組成部分,它將基礎(chǔ)資產(chǎn)和原始權(quán)益人的其他資產(chǎn)分開,從而使基礎(chǔ)資產(chǎn)和原始權(quán)益人的經(jīng)營風(fēng)險和破產(chǎn)風(fēng)險相分離,保障對投資人本息的償付。但是,由于知識產(chǎn)權(quán)是一種特殊的財產(chǎn)權(quán)利,其在資產(chǎn)證券化的資本運營過程中,與證券化的要求產(chǎn)生著碰撞和沖突,如若資金不能按時支付給投資人,那么就會出現(xiàn)一系列風(fēng)險。[5]其一,對于原始權(quán)益人來說,其通過知識產(chǎn)權(quán)證券化籌集資金憑借的是基礎(chǔ)資產(chǎn)的質(zhì)量而不是企業(yè)的條件和信譽。在風(fēng)險隔離下,即使該證券化產(chǎn)品出現(xiàn)不能支付本金和利息的危機,原始權(quán)益人也不必擔(dān)心自己的責(zé)任。但如果證券發(fā)行的基礎(chǔ)資產(chǎn)的信用不能與自身的信用相隔離,原始權(quán)益人將可能面臨向投資者支付本金和利息的風(fēng)險。其二,從投資者的角度來看,基于相信該基礎(chǔ)資產(chǎn)未來將產(chǎn)生回報,他們才選擇購買資產(chǎn)支持證券,換言之,投資者看中的是基礎(chǔ)資產(chǎn)本身的信用即未來將產(chǎn)生穩(wěn)定的現(xiàn)金流。然而,如果基礎(chǔ)資產(chǎn)不能與原始權(quán)益人完全實現(xiàn)風(fēng)險隔離,那么在原始權(quán)益人因管理不善而破產(chǎn)的情況下,基礎(chǔ)資產(chǎn)將被列為原始權(quán)益人清算財產(chǎn)的一部分,從而損害投資人的利益。

從知識產(chǎn)權(quán)本身來分析,導(dǎo)致風(fēng)險形成的因素有以下幾種:首先,知識產(chǎn)權(quán)可以被復(fù)制和重復(fù)使用。知識產(chǎn)權(quán)的無體性使其可以被復(fù)制和重復(fù)使用,這就從知識產(chǎn)品的使用或流通中創(chuàng)造了兩種可能的可變現(xiàn)金流。一種情況是侵權(quán)假冒行為,這很容易導(dǎo)致知識產(chǎn)品在市場上低價傾銷,導(dǎo)致現(xiàn)金流大幅減少;另一種情況是重復(fù)許可,證券化是以知識產(chǎn)權(quán)的許可協(xié)議為基礎(chǔ)來轉(zhuǎn)讓基礎(chǔ)資產(chǎn),這些資產(chǎn)是可復(fù)制和可重復(fù)使用的,如果出現(xiàn)新的許可協(xié)議,現(xiàn)金流將會出現(xiàn)波動。其次,知識產(chǎn)權(quán)的所有權(quán)歸屬。資產(chǎn)證券化對基礎(chǔ)資產(chǎn)提出了非常嚴格的要求,這通常要求所有權(quán)和風(fēng)險明確分離。就知識產(chǎn)權(quán)而言,權(quán)利歸屬比傳統(tǒng)所有權(quán)更加復(fù)雜,由于不同的使用、許可和授權(quán)的范圍和應(yīng)用,知識產(chǎn)權(quán)所有權(quán)歸屬會受到挑戰(zhàn),這在一定程度上使得知識產(chǎn)權(quán)資產(chǎn)的證券化更加困難。最后,知識產(chǎn)權(quán)保護的期限和地域性。知識產(chǎn)權(quán)有法定的保護期限和地域范圍,若知識產(chǎn)權(quán)超出其法定期限和地域范圍的限制,盡管它可能仍然產(chǎn)生經(jīng)濟價值,但其經(jīng)濟壽命將結(jié)束,不再有資本可以進行利用。

二、知識產(chǎn)權(quán)證券化法律風(fēng)險的構(gòu)成

通過前文梳理可知,目前我國知識產(chǎn)權(quán)證券化已經(jīng)具備了實踐的基礎(chǔ),在解決企業(yè)融資難問題上卓有成效,這表明知識產(chǎn)權(quán)證券化將成為今后知識產(chǎn)權(quán)融資的一個重要發(fā)展趨勢。然而,基于知識產(chǎn)權(quán)本身的特殊性和證券資本運作的要求,我國知識產(chǎn)權(quán)證券化面臨著如下風(fēng)險:“市場接受風(fēng)險,知識產(chǎn)權(quán)基礎(chǔ)資產(chǎn)評估困難;技術(shù)替代風(fēng)險,知識產(chǎn)權(quán)基礎(chǔ)資產(chǎn)的價值容易受到損害;法律風(fēng)險,也是最主要的風(fēng)險之一。”[6]因文章切入點為法學(xué)視角,其他風(fēng)險本文不再過多贅述,下文將具體分析我國知識產(chǎn)權(quán)證券化的法律風(fēng)險。

(一)將來債權(quán)的轉(zhuǎn)讓問題未被厘清

第一,將來債權(quán)是否具備讓與性。民法專家的主流觀點是贊成轉(zhuǎn)讓符合某些要求的將來債權(quán)。如王利明教授對此表示支持,如果合同關(guān)系已經(jīng)存在,但必須等待某些條件的滿足或一定時期的過去,或者當(dāng)事人必須采取某些行動才能將其轉(zhuǎn)化為真正的債權(quán),那么就有可能轉(zhuǎn)化為真正的債權(quán),因為它涉及某些利益。從商業(yè)激勵的角度來看,應(yīng)該允許這種債權(quán)的轉(zhuǎn)讓。但是,如果合同關(guān)系沒有建立,也沒有建立這種債權(quán)的實際基礎(chǔ),就不允許債權(quán)的轉(zhuǎn)讓,即使將來可能發(fā)生。[7]我國《中華人民共和國民法典》(以下簡稱《民法典》)第545條規(guī)定,債權(quán)可以轉(zhuǎn)讓,并明確規(guī)定了債權(quán)不得轉(zhuǎn)讓的三種法定情形,但沒有規(guī)定將來債權(quán)的轉(zhuǎn)讓。第761條將保理合同中的應(yīng)收款項定義為已經(jīng)存在或?qū)⒁嬖诘膫鶛?quán),這承認了保理合同下將來債權(quán)的轉(zhuǎn)讓。此外,在將來債權(quán)的可質(zhì)押性問題上,我國相關(guān)規(guī)范性文件和法院判決都予以承認。2017年修訂的《應(yīng)收賬款質(zhì)押登記辦法》規(guī)定,所有基于合同的債權(quán)都可以質(zhì)押,而不僅僅局限于以前保留的五類應(yīng)收賬款債權(quán),從而實質(zhì)性地確認了將來債權(quán)的可質(zhì)押性。而且我國目前已經(jīng)出現(xiàn)了諸多以將來債權(quán)為基礎(chǔ)資產(chǎn)的知識產(chǎn)權(quán)證券化案例,針對這一發(fā)展態(tài)勢,在立法中對將來債權(quán)可讓與性問題予以明確是十分必要的。

第二,將來債權(quán)的轉(zhuǎn)讓何時生效。大多數(shù)德國學(xué)者認為,將來債權(quán)的轉(zhuǎn)讓在債權(quán)實際產(chǎn)生之前是無效的。有將來債權(quán)轉(zhuǎn)讓的合同被視為附生效條件的合同,生效條件是債權(quán)的實際產(chǎn)生。而在美國和日本,將來債權(quán)在轉(zhuǎn)讓后立即被認為是有效的,不需要把將來債權(quán)的實際產(chǎn)生作為有效性的一個要素。可以看出,雖然域外普遍接受將來債權(quán)的轉(zhuǎn)讓,但在將來債權(quán)轉(zhuǎn)讓的生效時間認定上各不相同,有的在轉(zhuǎn)讓協(xié)議簽訂后立即生效,有的在債權(quán)實際產(chǎn)生時生效。

(二)真實銷售的法律規(guī)定不明

“真實銷售”一詞起源于美國,主要用于會計和稅務(wù)。這一原則是由美國財務(wù)會計準則委員會(FASB)通過發(fā)布財務(wù)會計準則(FAS)第140號確立的。“真實銷售”是指資產(chǎn)證券化的原始權(quán)益人將基礎(chǔ)資產(chǎn)或權(quán)益以及與資產(chǎn)證券化相關(guān)的風(fēng)險轉(zhuǎn)移給SPV,[8]以產(chǎn)生未來現(xiàn)金流。[9]因此,SPV獲得了基礎(chǔ)資產(chǎn)的所有權(quán),被轉(zhuǎn)讓的基礎(chǔ)資產(chǎn)應(yīng)獨立于原始權(quán)益人,其現(xiàn)金流和資產(chǎn)價值不會受到原始權(quán)益人破產(chǎn)或其他事件的影響。[10]“真實銷售”是知識產(chǎn)權(quán)證券化的一個重要方面,是評估破產(chǎn)風(fēng)險是否被有效隔離的重要標準,也是保護投資者權(quán)益的重要措施。在實踐中,SPV和原始權(quán)益人對基礎(chǔ)資產(chǎn)的轉(zhuǎn)讓通常是以合同形式進行的。我國法律規(guī)定了民事主體要遵循自愿、公平、誠信原則,不得違反法律和公序良俗,《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》(以下簡稱《管理規(guī)定》)規(guī)定,原始權(quán)益人應(yīng)當(dāng)按照法律、法規(guī)和合同上的要求轉(zhuǎn)讓基礎(chǔ)資產(chǎn)。上述規(guī)則中包含了“真實銷售”一詞的含義,但目前還沒有就轉(zhuǎn)讓價格、轉(zhuǎn)讓目的、權(quán)利歸屬、是否有贖回權(quán)等作明確的法律規(guī)定。一般來說,在實踐中,不達到“真實銷售”的基礎(chǔ)資產(chǎn)轉(zhuǎn)讓往往被視為一種擔(dān)保融資,在清算時自然會被要求作為原始權(quán)益人的資產(chǎn),從而對證券化進程和投資者的權(quán)益產(chǎn)生負面影響。例如,美國法院就是通過考查資產(chǎn)轉(zhuǎn)讓協(xié)議中是否規(guī)定追索權(quán)和贖回權(quán)等來確定基礎(chǔ)資產(chǎn)的轉(zhuǎn)讓是否構(gòu)成“真實銷售”或擔(dān)保融資的。

(三)資產(chǎn)支持專項計劃不具有獨立的法律主體地位

結(jié)合上面已經(jīng)發(fā)行的知識產(chǎn)權(quán)證券化產(chǎn)品,可以看出,市場上發(fā)行此類證券的是資產(chǎn)支持專項計劃形式,即由計劃管理人負責(zé)管理基礎(chǔ)資產(chǎn)和發(fā)行證券。與國外證券化實踐中采用的公司型SPV(即SPC)和信托型SPV(即SPT)模式相比,我國《管理規(guī)定》將SPV定義為一種專項計劃,但沒有規(guī)定這種專項計劃是否具有法人資格及其具體屬性。而且目前我國針對SPV性質(zhì)的法律制度仍是空白,導(dǎo)致此種模式在實現(xiàn)真實銷售、隔離破產(chǎn)風(fēng)險時顯得十分脆弱。首先,專項計劃沒有獨立的法人資格,對基礎(chǔ)資產(chǎn)不享有所有權(quán),基礎(chǔ)資產(chǎn)的實際所有權(quán)由計劃管理人持有。其次,專項計劃形式基本上是以信托的模式和功能為基礎(chǔ)設(shè)立的,而信托實際上是一種委托代理的法律關(guān)系。從實際情況看,設(shè)立專項計劃只是在形式上完成了資產(chǎn)的轉(zhuǎn)移和分離,只能在最大程度上將原始權(quán)益人、計劃管理人、支付代理人的利益和風(fēng)險與其正常經(jīng)營的資產(chǎn)隔離開來,但并不能真正隔離潛在的破產(chǎn)風(fēng)險。

《管理規(guī)定》第5條明確指出,專項計劃的資產(chǎn)獨立于原始權(quán)益人、管理人、受托人和其他參與人的財產(chǎn)。然而,第5條的這一規(guī)定本身并不足以支撐資產(chǎn)支持專項計劃實現(xiàn)破產(chǎn)隔離。如在小額貸款債權(quán)+知識產(chǎn)權(quán)質(zhì)押模式中,雖然將債權(quán)權(quán)益都轉(zhuǎn)移給了專項計劃,但知識產(chǎn)權(quán)本身仍然屬于原始權(quán)益人,因此,資產(chǎn)池中的基礎(chǔ)資產(chǎn)無法避免原始權(quán)益人的破產(chǎn)風(fēng)險。此外,基礎(chǔ)資產(chǎn)與計劃管理人破產(chǎn)風(fēng)險的隔離也存在困境。例如,在興業(yè)圓融-廣州開發(fā)區(qū)專利許可資產(chǎn)支持計劃的案例中,原始權(quán)益人與資產(chǎn)管理人簽訂了資產(chǎn)購買協(xié)議,將相關(guān)資產(chǎn)轉(zhuǎn)讓給資產(chǎn)計劃管理人,而不是根據(jù)特定的資產(chǎn)支持計劃。當(dāng)計劃管理人接管基礎(chǔ)資產(chǎn)時,行使其處置基礎(chǔ)資產(chǎn)的全部權(quán)利,而原始權(quán)益人對基礎(chǔ)資產(chǎn)不再享有任何權(quán)利。在此情況下,基礎(chǔ)資產(chǎn)實現(xiàn)了與原始權(quán)益人破產(chǎn)風(fēng)險隔離的要求,卻仍無法實現(xiàn)與計劃管理人破產(chǎn)風(fēng)險的隔離。因此,當(dāng)破產(chǎn)清算人啟動清算程序,計劃管理人持有的基礎(chǔ)資產(chǎn)可被破產(chǎn)管理人確認為破產(chǎn)財產(chǎn),以便進行清算。即使證券持有人根據(jù)《管理規(guī)定》第5條向法院提出申請,法官很可能會裁定相關(guān)資產(chǎn)構(gòu)成計劃管理人的破產(chǎn)財產(chǎn),并允許破產(chǎn)管理人根據(jù)《民法典》和《中華人民共和國企業(yè)破產(chǎn)法》而非《管理規(guī)定》進行財產(chǎn)分配,這是基于上位法優(yōu)先于下位法的原則。

三、知識產(chǎn)權(quán)證券化法律風(fēng)險防范及應(yīng)對

知識產(chǎn)權(quán)證券化有利于拓展企業(yè)融資渠道、促進知識產(chǎn)權(quán)價值實現(xiàn)和創(chuàng)新資源的優(yōu)化配置。盡管當(dāng)前存在部分法律風(fēng)險,但總體上,推進知識產(chǎn)權(quán)證券化發(fā)展利大于弊。在明確知識產(chǎn)權(quán)證券化法律風(fēng)險的基礎(chǔ)上,采取針對性的風(fēng)險防范手段成為以知識產(chǎn)權(quán)證券化實現(xiàn)企業(yè)融資目標并助推相關(guān)產(chǎn)業(yè)發(fā)展的必然出路,也進一步響應(yīng)國家知識產(chǎn)權(quán)發(fā)展戰(zhàn)略要求。

(一)健全將來債權(quán)轉(zhuǎn)讓制度

根據(jù)上述討論,將來債權(quán)的轉(zhuǎn)讓問題在知識產(chǎn)權(quán)證券化中至關(guān)重要,是知識產(chǎn)權(quán)證券化成功與否的先決條件。因此,承認將來債權(quán)的可讓與性不應(yīng)限于保理合同,而應(yīng)擴展為債權(quán)轉(zhuǎn)讓的一般規(guī)則。作者建議,應(yīng)明確轉(zhuǎn)讓將來債權(quán)的合法性,以及轉(zhuǎn)讓將來債權(quán)的生效時間。關(guān)于將來債權(quán)轉(zhuǎn)讓生效的時間點,在域外,主要有兩種可能:第一種是在將來債權(quán)實際發(fā)生后立即生效,第二種是在簽署將來債權(quán)轉(zhuǎn)讓合同后立即生效。對于中國應(yīng)該如何選擇,有兩種不同的觀點。有的專家認為,采用合同成立時間作為將來債權(quán)轉(zhuǎn)讓生效的參考點,適合確定權(quán)利歸屬且更符合知識產(chǎn)權(quán)證券化的實際需要,可以有效地對SPV和原始權(quán)益人實施風(fēng)險隔離[11]。而有的專家認為,將來債權(quán)轉(zhuǎn)讓的基準點應(yīng)該是債權(quán)實際發(fā)生的時間,把合同成立時間作為基準點,固然可以促進知識產(chǎn)權(quán)證券化交易,但在一定程度上會削弱交易的安全性[12]。考慮到滿足知識產(chǎn)權(quán)證券化實踐中的現(xiàn)實需要,以將來債權(quán)轉(zhuǎn)讓合同成立的時間作為將來債權(quán)轉(zhuǎn)讓生效的基準點更為合適。

(二)明確真實銷售的法律標準

知識產(chǎn)權(quán)證券化中基礎(chǔ)資產(chǎn)的“真實銷售”是證券化過程的第一步,明確基礎(chǔ)資產(chǎn)“真實銷售”的法律標準也是應(yīng)對知識產(chǎn)權(quán)證券化風(fēng)險的第一步。基于發(fā)達國家知識產(chǎn)權(quán)證券化“真實銷售”標準的經(jīng)驗借鑒,并結(jié)合中國的法律環(huán)境,“真實銷售”的法律標準應(yīng)包括以下條件:一是原始權(quán)益人與SPV之間簽署的基礎(chǔ)資產(chǎn)轉(zhuǎn)讓協(xié)議和轉(zhuǎn)讓價格應(yīng)該是合理的,合理價格的標準是符合市場規(guī)則。二是原始權(quán)益人與SPV簽署的轉(zhuǎn)讓基礎(chǔ)資產(chǎn)的協(xié)議應(yīng)基于雙方的真實意愿。一方面,這意味著雙方都有出售基礎(chǔ)資產(chǎn)的真實意思表示,即原始權(quán)益人轉(zhuǎn)讓基礎(chǔ)資產(chǎn)的意思表示真實和SPV受讓基礎(chǔ)資產(chǎn)的意思表示真實。另一方面,也意味著雙方協(xié)議目的的真實性,即原始權(quán)益人轉(zhuǎn)讓基礎(chǔ)資產(chǎn)的目的是籌集資金,而SPV受讓基礎(chǔ)資產(chǎn)的目的是保證基礎(chǔ)資產(chǎn)的安全并發(fā)行證券以吸引投資者。三是原始權(quán)益人和SPV之間簽署的基礎(chǔ)資產(chǎn)轉(zhuǎn)讓協(xié)議在其有效期內(nèi)不能被撤銷。換言之,原始權(quán)益人不允許在轉(zhuǎn)讓協(xié)議到期前回購所轉(zhuǎn)讓的基礎(chǔ)資產(chǎn),原始權(quán)益人在到期前的任何回購行為都會嚴重損害投資者的收益權(quán)。四是原始權(quán)益人將基礎(chǔ)資產(chǎn)相關(guān)的所有風(fēng)險與權(quán)益轉(zhuǎn)移給SPV,這意味著SPV獨立承擔(dān)基礎(chǔ)資產(chǎn)的損失風(fēng)險,對原始權(quán)益人不享有追索權(quán)。

(三)優(yōu)化SPV的組織形式

關(guān)于SPV的組織形式,雖然我國《信貸資產(chǎn)證券化試點管理辦法》規(guī)定,資產(chǎn)支持證券可以由特殊目的信托機構(gòu)發(fā)行,但這一規(guī)定不能適用于由公司發(fā)行的資產(chǎn)支持證券。為SPV提供明確的法律地位對知識產(chǎn)權(quán)證券化在中國的發(fā)展非常重要。海外實踐表明,關(guān)于SPV的組織形式,特殊目的公司和特殊目的信托形式都有其自身優(yōu)勢,都可以成功運作。在美國,對SPV的組織形式?jīng)]有明確的限制,只是實踐經(jīng)驗表明,SPV大多以特殊目的信托的形式成立。如果采用特殊目的公司形式,美國法律賦予SPC“管道”地位,簡化內(nèi)部治理和外部監(jiān)管,免除一些持續(xù)的報告和披露義務(wù),減少對原始權(quán)益人活動和資本充足率的嚴格限制,從而大大降低SPV的管理成本[13]。如果采用特殊目的信托形式,美國法律賦予SPV獨立的法律地位,各方可以根據(jù)各州的法律選擇在各州設(shè)立SPV,最大限度地獲得相應(yīng)的稅收優(yōu)惠待遇。綜上所述,如果中國要建立公司形式的SPV,可以根據(jù)其特殊性在《中華人民共和國公司法》中賦予其與有限公司、股份公司一樣的獨立地位,并在此基礎(chǔ)上對經(jīng)營條件作出特別規(guī)定,取消現(xiàn)行《中華人民共和國公司法》中對SPV的過度限制。如果SPV要以信托的形式建立,中國現(xiàn)行的《中華人民共和國信托法》也需要修改。例如,在固定資產(chǎn)管理不善、信托公司破產(chǎn)、信托協(xié)議“終止條件”發(fā)生時處置信托財產(chǎn)的情況下,如何有效處理雙方都沒有完全所有權(quán)的不完整的信托資產(chǎn),這是值得考慮和進行修改的。

(四)打造知識產(chǎn)權(quán)資產(chǎn)數(shù)字化交易平臺

通過打造機構(gòu)更加完善、服務(wù)更加充實的“知識產(chǎn)權(quán)資產(chǎn)數(shù)字化交易平臺”[14],能夠提高知識產(chǎn)權(quán)證券化交易流程和產(chǎn)品的標準化程度、幫助降低交易成本、使金融產(chǎn)品更加多樣化。一是信息平臺,結(jié)合區(qū)塊鏈電子存證等新工具,以提高查詢知識產(chǎn)權(quán)所有權(quán)狀況的便利性,包括授權(quán)、確權(quán)以及不同類型交易的登記和備案信息等;結(jié)合大數(shù)據(jù)、人工智能等手段,以捕捉和可視化專利搜索、分析、布局和評估數(shù)據(jù)。二是實現(xiàn)交易主體對接的平臺,連接企業(yè)、高校、科研院所、平臺、機構(gòu)等資源,促進該領(lǐng)域創(chuàng)新技術(shù)的轉(zhuǎn)化。三是服務(wù)平臺,它提供了一系列的服務(wù)。具體來說,將提供以下服務(wù):評估服務(wù),按類別、行業(yè)、商業(yè)化階段和用途進行系統(tǒng)評估;信用擔(dān)保服務(wù),引入不同的擔(dān)保機構(gòu)和擔(dān)保工具,建立風(fēng)險分擔(dān)機制;知識產(chǎn)權(quán)保護和爭端解決服務(wù),引入相關(guān)機構(gòu),建立對接程序。

基金項目:本文為2019年重慶郵電大學(xué)社會科學(xué)基金重點項目“基于大數(shù)據(jù)智能化的知識產(chǎn)權(quán)保護體制機制創(chuàng)新研究”(項目編號:2019KZD08);2022年重慶市技術(shù)預(yù)見與制度創(chuàng)新項目“總體國家安全觀視域下重慶市知識產(chǎn)權(quán)風(fēng)險預(yù)測預(yù)警體系研究”(項目編號:CSTB2022TFII-OIX0044);2022年重慶市知識產(chǎn)權(quán)局軟科學(xué)項目“重慶市知識產(chǎn)權(quán)海外糾紛風(fēng)險與預(yù)警體系構(gòu)建研究”(項目編號:CQIP-R-2022-06)的階段性成果。

參考文獻:

[1]黃勇.知識產(chǎn)權(quán)資產(chǎn)證券化法律風(fēng)險防范機制之研究[J].政法論壇,2015(06):138.

[2]全國知識產(chǎn)權(quán)證券化項目發(fā)行情況分析報告(2022)[R].北京:智慧財富知識產(chǎn)權(quán)金融研究院,2023.

[3]曹莉,胡偉,等.知識產(chǎn)權(quán)證券化模式分析及未來思考[J].中國發(fā)明與專利,2022,19(11):69-74.

[4]陳柏彤,馬葉琳,等.我國專利資產(chǎn)證券化典型模式比較[J].科技管理研究,2021,41(24):151-155.

[5]張長明.版權(quán)證券化的模式與風(fēng)險分析[J].湖南大學(xué)學(xué)報(社會科學(xué)版),2016,30(06):143-144.

[6]廣東省知識產(chǎn)權(quán)局.廣東知識產(chǎn)權(quán)證券化藍皮書[R].北京:智慧財富知識產(chǎn)權(quán)金融研究院,2020.

[7]董京波.資產(chǎn)證券化中資產(chǎn)轉(zhuǎn)讓法律問題研究[M]. 2009:104-113.

[8]劉瑛,劉思海.中美知識產(chǎn)權(quán)證券化的基本情況及特殊目的機構(gòu)對比——以中國首兩例知識產(chǎn)權(quán)證券化案例為視角[J].河南師范大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2021,48(01):63-65.

[9]朱荃,韓剛.企業(yè)資產(chǎn)證券化熱潮下的冷思考[J].南方金融,2019,509(01):70-74.

[10]魏冉.保理的概念及其法律性質(zhì)之明晰[J].華東政法大學(xué)學(xué)報,2021,24(06):187-191.

[11]陳飛宇.資產(chǎn)證券化中將來債權(quán)交易規(guī)則的完善[J].法商研究,2018,35(05):157.

[12]王勤勞.債權(quán)讓與制度研究[M].北京:法律出版社,2013:90.

[13]徐英軍,王鋒.我國增設(shè)“特殊目的公司”的法律思考[J].金融理論與實踐,2018,11:86-92.

[14]光明網(wǎng).“知產(chǎn)”變“資產(chǎn)”南京推動專利證券化交易[EB/OL].(2021-05-07)[2023-02-08].https://m.gmw.cn/baijia/2021-05/07/34826045.html.

作? 者:郭 亮,重慶郵電大學(xué)網(wǎng)絡(luò)空間安全與信息法學(xué)院副教授,碩士生導(dǎo)師

洪雙雙,重慶郵電大學(xué)網(wǎng)絡(luò)空間安全與信息法學(xué)院碩士研究生

責(zé)任編輯:劉小僑

猜你喜歡

新少年(2023年9期)2023-10-14 15:57:47

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年4期)2019-11-16 01:07:16

法律方法(2019年3期)2019-09-11 06:27:06

法律方法(2019年1期)2019-05-21 01:03:26

法律方法(2018年2期)2018-07-13 03:21:38

學(xué)生天地(2016年23期)2016-05-17 05:47:10

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56