高新技術(shù)國企績效評價指數(shù)構(gòu)建與測度分析

2023-05-30 09:29:36劉宇娜李雪

會計之友 2023年3期

關(guān)鍵詞:高新技術(shù)

劉宇娜 李雪

【摘 要】 國企改革的主要目標之一是提升企業(yè)活力和效率,而不斷健全和完善業(yè)績考核評價指標體系是提升國企活力和效率的關(guān)鍵。文章以半導體行業(yè)的12家上市公司為例,選取各企業(yè)自2012年以來各項財務(wù)數(shù)據(jù),構(gòu)建熵權(quán)法的“總—分”結(jié)構(gòu)對綜合績效指數(shù)進行動態(tài)演進分析。研究發(fā)現(xiàn):(1)半導體行業(yè)的綜合績效指數(shù)總體呈波動下降趨勢,大部分半導體企業(yè)仍處于探索階段。(2)半導體行業(yè)的盈利能力總體呈下降趨勢,成本費用利潤率對其影響最大。(3)企業(yè)資產(chǎn)負債率較低,資本結(jié)構(gòu)過于保守。(4)產(chǎn)業(yè)鏈存在風險,布局有待完善。因此,企業(yè)應結(jié)合自身發(fā)展目標,實時關(guān)注績效指數(shù)變化,準確識別風險,并制定相關(guān)對策。文章為完善半導體行業(yè)績效評價指標體系提供借鑒,以期促進我國高新技術(shù)國企的進一步發(fā)展。

【關(guān)鍵詞】 半導體行業(yè); 績效評價指數(shù); 熵權(quán)法; 高新技術(shù)

【中圖分類號】 F234.3;F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)03-0083-09

一、引言

半導體是我國未來重點發(fā)展的行業(yè)。在“十四五”規(guī)劃中,我國明確將第三代半導體列為重點發(fā)展方向,大力支持半導體行業(yè)的發(fā)展。為了使我國的半導體行業(yè)發(fā)展立于不敗地位,有效的績效評估成為重要環(huán)節(jié)。事實上,各個行業(yè)都在全力以赴提高績效,希望能夠在經(jīng)濟發(fā)展過程中站穩(wěn)腳跟。如何在經(jīng)濟全球化的背景下找到改革和發(fā)展的突破口,既能達到行業(yè)發(fā)展的目標,又不會受到貿(mào)易情況的影響,實現(xiàn)半導體行業(yè)的自主可控,是當前我國半導體行業(yè)發(fā)展的核心問題。

企業(yè)績效評價作為管理者完成其利潤目標和戰(zhàn)略的工具,已經(jīng)成為現(xiàn)代企業(yè)管理的重要內(nèi)容。首先,企業(yè)績效評價是一個較為復雜的系統(tǒng),需要構(gòu)建不同但相關(guān)的指標來反映[ 1 ]。該系統(tǒng)是一個全方位、全過程的動態(tài)管理系統(tǒng)[ 2 ],要重視工作的完成過程而不是過度關(guān)注結(jié)果[ 3 ]。企業(yè)應當結(jié)合經(jīng)營目標,制定符合公司戰(zhàn)略的相關(guān)評價指標[ 4-5 ]。其次,在確保企業(yè)可持續(xù)發(fā)展的基礎(chǔ)上,實現(xiàn)企業(yè)價值最大化是績效評價的目的[ 6 ];在經(jīng)濟全球化的激烈競爭背景下,自主創(chuàng)新能力對企業(yè)績效產(chǎn)生積極的影響[ 7-8 ],企業(yè)的供應鏈集中能夠帶來企業(yè)績效水平的提升[ 9 ]。最后,企業(yè)績效評價是信息再生產(chǎn)的過程,它的作用就是通過不同的評價主體,揭示企業(yè)的經(jīng)營情況和未來發(fā)展趨勢[ 10 ]。績效評價幫助企業(yè)及時發(fā)現(xiàn)問題,并對問題進行深入的分析和研究,促使管理者履行自身職責,積極尋求對策,改善企業(yè)經(jīng)營狀況,從而提高企業(yè)績效[ 11 ]。這有利于規(guī)范管理者的工作,激發(fā)員工的工作熱情,建立良好的企業(yè)文化等[ 12 ]。我國的績效評價體系是財務(wù)指標與非財務(wù)指標融合的綜合評價[ 13 ]。綜合績效評價體系的核心是建立一套適用的綜合分析模型,而建立綜合分析模型必須找到適當?shù)木C合分析方法[ 14 ]。企業(yè)運用比較廣泛的績效評價方法有關(guān)鍵績效指標法、平衡計分卡法、標桿管理法、目標管理法[ 5 ]等。

目前我國關(guān)于高新技術(shù)企業(yè)績效的研究文獻較少,半導體行業(yè)研究的文章更少。本文在借鑒前人相關(guān)績效評價研究和相關(guān)理論的基礎(chǔ)上,根據(jù)半導體行業(yè)的發(fā)展特點,采用熵權(quán)法構(gòu)建適合半導體上市公司績效評價的“總—分”結(jié)構(gòu)分析體系,進一步完善了半導體行業(yè)的績效評價體系。現(xiàn)今步入信息化時代,企業(yè)管理者可以將績效評價系統(tǒng)和大數(shù)據(jù)系統(tǒng)結(jié)合起來進行評價,更好地體現(xiàn)企業(yè)創(chuàng)造價值的能力。

二、績效指數(shù)模型構(gòu)建與指標選擇

(一)研究方法

熵權(quán)法是一種客觀的研究方法,根據(jù)各指標標準化后的熵值所提供的信息量來確定權(quán)重,使評價結(jié)果更符合實際情況。熵權(quán)法能準確反映半導體行業(yè)績效評價指標所含的信息量,可解決半導體行業(yè)績效評價各指標信息量大、量化難的問題。

在進行半導體行業(yè)綜合績效評價時,依據(jù)數(shù)據(jù)的可獲性和指標量化的難易程度,重點關(guān)注一些統(tǒng)計值差距較大的指標,并剔除了差異不顯著的指標。在此基礎(chǔ)上將各指標權(quán)重代入綜合評價指數(shù)可得到較為客觀的綜合評價結(jié)果。因此,應用熵權(quán)法進行綜合績效評價不僅可以得到各評價指標權(quán)重,還可以提取最能反映半導體行業(yè)綜合績效的相關(guān)指標,從而保證評價指標能最大限度地提供評價所需的各類信息。

用熵權(quán)法確定指標權(quán)重的步驟如下:

1.數(shù)據(jù)標準化處理

為消除指標間不同單位的影響,對r'ij進行標準化,得到各指標標準化形式,計算過程如下:

式(1)中,r'ij是半導體行業(yè)中第j個企業(yè)在第i個指標上的統(tǒng)計值。對統(tǒng)計數(shù)據(jù)進行標準化后就可計算各指標的熵。

2.計算各指標的熵權(quán)

第i個指標的熵Hi可定義為:

指標熵值確定后就可根據(jù)式(3)來確定第i個指標的熵權(quán)Wi:

m為評價指標個數(shù)。被評價對象在指標上的值相差越大,其熵值越小,而熵權(quán)越大,說明該指標向決策者提供的有用信息越多。

3.計算綜合評價指數(shù)

將各指標權(quán)重代入式(4)即可得到較為客觀的綜合評價結(jié)果。

式中ESI為綜合評價指數(shù),Wi為第i個指標的權(quán)重值,Ci為標準化值。

(二)評價指標選擇與數(shù)據(jù)來源

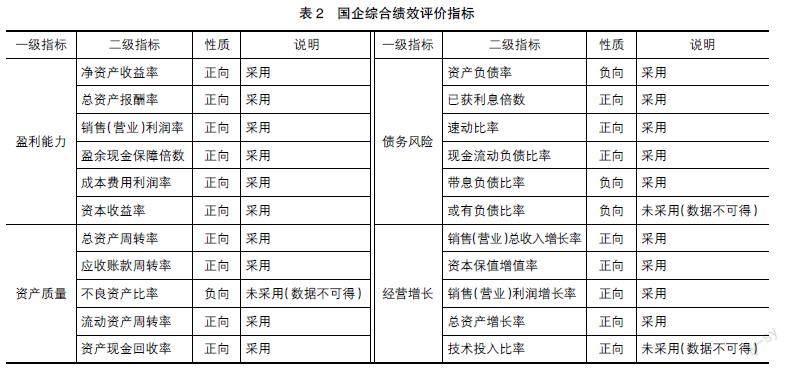

目前,我國半導體行業(yè)約130家上市企業(yè),業(yè)務(wù)涉及上游支撐產(chǎn)業(yè)、中游制造產(chǎn)業(yè)、下游應用產(chǎn)業(yè)的各個環(huán)節(jié)。本文選取半導體行業(yè)中上市時間在10年以上的12家上市國有企業(yè)(詳見表1)。在進行半導體行業(yè)綜合績效評價時,從企業(yè)的盈利能力、資產(chǎn)質(zhì)量、債務(wù)風險和經(jīng)營增長等相關(guān)方面對企業(yè)績效進行評價與分析,以達到對其績效做出客觀評價的目的。一方面,國企作為中國特色社會主義經(jīng)濟發(fā)展的頂梁柱,是國家經(jīng)濟穩(wěn)定、有序發(fā)展的重要保證,深化國有企業(yè)改革是推動我國經(jīng)濟持續(xù)健康發(fā)展的客觀要求;另一方面,上市時間較長的公司具有代表性,且競爭優(yōu)勢顯著,能夠為我國半導體行業(yè)的發(fā)展提供借鑒。

本研究使用國資委編寫的《企業(yè)績效評價標準值》(詳見表2),對12家上市國有半導體企業(yè)的財務(wù)數(shù)據(jù)進行相關(guān)指數(shù)計算。主要數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫,缺失數(shù)據(jù)則依據(jù)深交所披露的年報附注增補,指數(shù)主要依據(jù)國資委發(fā)布的相關(guān)公式計算。

三、案例描述

(一)半導體行業(yè)發(fā)展歷程

20世紀70年代至90年代,國外半導體產(chǎn)業(yè)大致經(jīng)歷了4次轉(zhuǎn)移,轉(zhuǎn)移所依賴的方式有所不同,但都帶來了半導體產(chǎn)業(yè)的快速發(fā)展。AET的報告顯示,我國半導體行業(yè)的發(fā)展大致經(jīng)歷了5個階段:(1)1956—1965年,分立器件發(fā)展階段。1956年是我國科學技術(shù)發(fā)展史上的關(guān)鍵一年。在“重點發(fā)展、迎頭趕上”和“以任務(wù)帶學科”的方針指引下,我國半導體事業(yè)從無到有,有了長足的進展。(2)1965—1978年,國產(chǎn)芯片的初級階段。1972年,我國大量引進技術(shù),有40多家集成電路廠建成投產(chǎn)。(3)1978—1990年,產(chǎn)業(yè)全面復蘇時期。在這個階段,我國引進外資,合作建設(shè)。由于技術(shù)經(jīng)驗和設(shè)備的引入,我國集成電路產(chǎn)業(yè)得到全面復蘇。(4)1990—2000年,“908工程”“909工程”階段。“908工程”是指國家發(fā)展微電子產(chǎn)業(yè)20世紀90年代的第八個五年計劃,“909工程”是指第九個五年計劃。在這個階段,我國集成電路產(chǎn)業(yè)加速了和外資企業(yè)的合作,國家強勢扶持,主要的發(fā)展成績是晶圓廠的建設(shè)和發(fā)展,無錫華潤上華、上海華虹、中芯國際都是在這個階段先后建設(shè)起來的。(5)2000年至今,產(chǎn)業(yè)大發(fā)展時期。2000年6月24日,國務(wù)院18號文件《鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展的若干政策》公布,帶來了中國集成電路產(chǎn)業(yè)的萬紫千紅。2014年,我國成立國家集成電路產(chǎn)業(yè)投大基金,首期募集資金分別投資于制造、設(shè)計、封測、材料設(shè)備等環(huán)節(jié),對我國半導體行業(yè)發(fā)展起到了顯著的促進作用。

我國核心集成電路部分專用芯片實現(xiàn)初步國產(chǎn)化,芯片設(shè)計企業(yè)華為海思、紫光展銳雖進入全球銷售額前十序列,但其核心架構(gòu)授權(quán)的IP核仍被ARM、INTEL等公司掌握。封測業(yè)是目前最接近國際水平的領(lǐng)域。隨著摩爾定律的持續(xù)推進,僅依靠工藝進步已無法趕超半導體行業(yè)的發(fā)展,集成電路行業(yè)逐步進入“后摩爾時代”,這也給國內(nèi)集成電路產(chǎn)業(yè)帶來了新的發(fā)展機遇。半導體行業(yè)的發(fā)展需要耐心,且風險較大,投資可能與研發(fā)成果不成正比,但這是實現(xiàn)半導體發(fā)展的必經(jīng)之路。

(二)行業(yè)經(jīng)營狀況

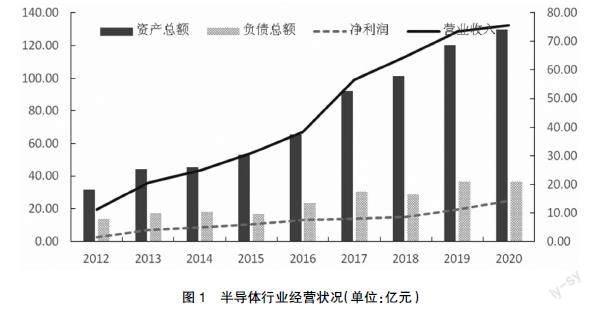

1.資產(chǎn)變動依賴于權(quán)益變動

如圖1所示,半導體行業(yè)資產(chǎn)處于平穩(wěn)上升趨勢,而負債逐年緩慢增加,至2016年末半導體行業(yè)的資產(chǎn)和負債分別為65.62億元和23.40億元。2017—2020年,資產(chǎn)與負債均有不同程度的上升。其中,資產(chǎn)上升速度較快,總體增長幅度為97.78%;負債上升趨勢較為穩(wěn)定,但相較于2015年增長37.14%。在此期間,半導體行業(yè)的資產(chǎn)負債率卻很低。因此,2017—2020年資產(chǎn)的增加主要依靠所有者權(quán)益,具體來看,源于權(quán)益中資本公積的增加。至2020年末,資產(chǎn)與負債皆達到峰值,半導體行業(yè)的資產(chǎn)與負債分別為129.78億元和36.81億元,資產(chǎn)負債率為28.36%。

2.營業(yè)收入增長與凈利潤背離

如圖1所示,2012—2020年半導體行業(yè)的營業(yè)收入及凈利潤較為可觀,營業(yè)收入一直呈穩(wěn)定增長趨勢,但凈利潤增長較為緩慢。2012—2016年,營業(yè)收入增長了27.04億元,凈利潤增長了5.97億元。截至2016年末,營業(yè)收入增長了22.39%,凈利潤增長了23.62%。2017—2020年,半導體行業(yè)營業(yè)收入與凈利潤均呈增長趨勢,但二者增長值卻相差甚多,分別為19.11億元和6.35億元。

四、案例分析

(一)績效動態(tài)演進分析

1.半導體行業(yè)綜合績效指數(shù)評價

半導體行業(yè)綜合績效指數(shù)與貢獻率計算結(jié)果如表3所示,研究發(fā)現(xiàn):

第一,半導體行業(yè)的綜合績效指數(shù)總體呈波動中下降趨勢,在2012—2020年間降低幅度達到3.67%,但在樣本觀測期的不同階段變動呈顯著差異。具體而言,2012—2013年間波動趨勢較為穩(wěn)定,提高幅度為0.14%;自2013年起,半導體行業(yè)的綜合績效指數(shù)呈下降趨勢,降低幅度達到3.82%;值得注意的是2013—2015年半導體行業(yè)的綜合績效指數(shù)表現(xiàn)出大幅的下降,指數(shù)下降幅度達到4.03%。

第二,與綜合績效指數(shù)總體相比,綜合績效指數(shù)的4個組成部分增長率差異顯著,按降序排列依次為資產(chǎn)質(zhì)量績效指數(shù)、經(jīng)營增長績效指數(shù)、盈利能力績效指數(shù)和債務(wù)風險績效指數(shù),變動率分別為11.07%、3.07%、-0.46%和-9.63%。資產(chǎn)質(zhì)量績效指數(shù)和經(jīng)營增長績效指數(shù)對半導體行業(yè)綜合績效指數(shù)發(fā)揮了更為明顯的積極作用,經(jīng)營增長績效指數(shù)與綜合績效指數(shù)變動趨勢相反,盈利能力績效指數(shù)變動相對微弱,而債務(wù)風險績效指數(shù)則發(fā)揮了明顯的消極作用。

第三,從貢獻率角度來看,債務(wù)風險績效指數(shù)對綜合績效指數(shù)影響最大,平均貢獻率為27.78%(表3中顯示為0.28,下同),且在不同階段變動差異顯著。2012—2017年,企業(yè)債務(wù)風險績效指數(shù)占比有所降低,從29.97%下降到26.25%,而后開始緩慢上漲,截至2018年該指數(shù)對綜合績效評價指數(shù)的貢獻率上漲到26.40%,其后該指數(shù)保持持續(xù)上升趨勢,2019年貢獻率為28.28%,2020年保持相對穩(wěn)定的狀態(tài),是整體績效指標最大的負面影響因素。經(jīng)營增長績效指數(shù)呈現(xiàn)波動增長趨勢,于2017年達到峰值25.35%。盈利能力績效指數(shù)平均貢獻率為25.05%,總體呈下降趨勢,2012—2019年變化率為10.02%,但在2019年開始上漲,2020年突然上漲至25.43%。資產(chǎn)質(zhì)量績效指數(shù)2012—2018年處于上升的趨勢,變化率達到16.58%,但在2018年開始下降,2020年貢獻率下降為22.78%。

2.半導體行業(yè)盈利能力指數(shù)評價

半導體行業(yè)盈利能力指數(shù)與貢獻率計算結(jié)果如表4所示,研究發(fā)現(xiàn):

第一,半導體行業(yè)的盈利能力指數(shù)總體呈下降趨勢,2012—2020年間降低幅度達到11.05%,在樣本觀測期的不同階段變動呈顯著差異。具體而言,2012—2019年間盈利能力指數(shù)呈下降趨勢,從2012年的0.37變動到2019年的0.31;自2019年起,半導體行業(yè)的綜合績效指數(shù)呈上升狀態(tài),從2019年的0.31提高到2020年的0.33。

第二,與盈利能力指數(shù)總體相比,盈利能力指數(shù)的6個組成部分增長率差異顯著,按降序排列依次為資本收益率績效指數(shù)、凈資產(chǎn)收益率績效指數(shù)、總資產(chǎn)報酬率績效指數(shù)、營業(yè)利潤率績效指數(shù)、盈余現(xiàn)金保障倍數(shù)績效指數(shù)和成本費用利潤率績效指數(shù),變動率分別為14.01%、9.62%、3.07%、-1.04%、-3.40%、-15.23%。資本收益率績效指數(shù)、凈資產(chǎn)收益率績效指數(shù)和總資產(chǎn)報酬率績效指數(shù)對半導體行業(yè)盈利能力指數(shù)發(fā)揮了更為明顯的積極作用,其中資本收益率績效指數(shù)發(fā)揮的積極作用最大,而營業(yè)利潤率績效指數(shù)、盈余現(xiàn)金保障倍數(shù)績效指數(shù)和成本費用利潤率績效指數(shù)則發(fā)揮了明顯的消極作用,成本費用利潤率績效指數(shù)和整體盈利能力變動率指數(shù)大致趨同。

第三,從貢獻率角度來看,成本費用利潤率績效指數(shù)對盈利能力指數(shù)影響最大,呈波動下降趨勢,不同階段呈不同變動趨勢。2012—2013年企業(yè)成本費用利潤率績效指數(shù)所占比重呈緩慢上升趨勢,從21.42%上升到21.58%;而后開始降低,截至2018年該指數(shù)對盈利能力指數(shù)的貢獻率降低到18.26%,2019年緩慢上升后再下降。營業(yè)利潤率績效指數(shù)呈波動下降趨勢,于2016年達到最低點14.83%,而后開始緩慢上升,2020年為15.79%,平均貢獻率為15.88%。凈資產(chǎn)收益率績效指數(shù)呈波動上升趨勢,2019年達到峰值16.32%。總資產(chǎn)報酬率績效指數(shù)平均貢獻率為15.92%,2012—2015年間呈波動上升趨勢,于2015年達到峰值16.16%,2016—2018年間呈下降趨勢,于2018年降至15.76%,2019年上升到16.06%。資本收益率績效指數(shù)平均貢獻率為15.63%,呈波動上升趨勢,2016年上升到16.44%,而后開始下降,于2017年降至15.27%,2018—2020年呈緩慢上升趨勢,2020年上升到17.33%。

3.半導體行業(yè)資產(chǎn)質(zhì)量指數(shù)評價

半導體行業(yè)資產(chǎn)質(zhì)量指數(shù)與貢獻率計算結(jié)果如表5所示,研究發(fā)現(xiàn):

第一,半導體行業(yè)資產(chǎn)質(zhì)量指數(shù)總體呈波動上升趨勢,2012—2020年間上升幅度達到7.13%,但在樣本觀測期的不同階段變動呈顯著差異。具體而言,在2012—2014年間資產(chǎn)質(zhì)量指數(shù)呈上升趨勢,從0.29上升到0.31;2015年小幅下降,2016—2018年間逐步上升;自2019年起,半導體行業(yè)的資產(chǎn)質(zhì)量指數(shù)呈下降趨勢,從2019年的0.321降低到2020年的0.315,降低幅度達到1.87%。

第二,與資產(chǎn)質(zhì)量指數(shù)總體相比,資產(chǎn)質(zhì)量指數(shù)的5個組成部分增長率差異顯著,按降序排列依次為流動資產(chǎn)周轉(zhuǎn)率績效指數(shù)、總資產(chǎn)周轉(zhuǎn)率績效指數(shù)、資產(chǎn)現(xiàn)金回收率績效指數(shù)、不良資產(chǎn)比率績效指數(shù)和應收賬款周轉(zhuǎn)率績效指數(shù),變動率分別為12.28%、8.76%、-3.35%、-4.87%、-9.73%。流動資產(chǎn)周轉(zhuǎn)率績效指數(shù)和總資產(chǎn)周轉(zhuǎn)率績效指數(shù)對半導體行業(yè)綜合績效指數(shù)發(fā)揮了更為明顯的積極作用,其中總資產(chǎn)周轉(zhuǎn)率績效指數(shù)發(fā)揮的作用和資產(chǎn)質(zhì)量指數(shù)趨勢大致一樣,而不良資產(chǎn)比率績效指數(shù)、資產(chǎn)現(xiàn)金回收率績效指數(shù)和應收賬款周轉(zhuǎn)率績效指數(shù)則發(fā)揮了明顯的消極作用。

第三,從貢獻率角度來看,應收賬款周轉(zhuǎn)率績效指數(shù)對資產(chǎn)質(zhì)量指數(shù)影響最大,且在不同階段變動差異顯著。2012—2014年占比從24.01%降低至21.77%,而后開始上升,2015年該指數(shù)對資產(chǎn)質(zhì)量指數(shù)的貢獻率上升到22.22%,2016—2019年該指數(shù)保持波動下降趨勢,值得注意的是2019—2020年該指數(shù)呈上升趨勢,但波動較小。資產(chǎn)現(xiàn)金回收率績效指數(shù)平均貢獻率為17.88%,2012—2016年間呈波動上升趨勢,2017—2020年呈波動下降趨勢。總資產(chǎn)周轉(zhuǎn)率績效指數(shù)在2012—2014年間呈上升趨勢,2015—2020年呈波動下降趨勢。流動資產(chǎn)周轉(zhuǎn)率績效指數(shù)2012—2014年呈上升趨勢,2015—2017年間呈下降趨勢,自2017年開始波動上升,2020年上升為21.17%。不良資產(chǎn)比率績效指數(shù)平均貢獻率為18.68%,總體呈波動下降趨勢,2014年降至最低值17.23%,2015年有所回升。

4.半導體行業(yè)債務(wù)風險指數(shù)評價

半導體行業(yè)債務(wù)風險指數(shù)與貢獻率計算結(jié)果如表6所示,研究發(fā)現(xiàn):

第一,半導體行業(yè)債務(wù)風險指數(shù)總體呈波動下降趨勢,在樣本觀測期的不同階段變動呈顯著差異。具體而言,2012—2017年間下降趨勢較為穩(wěn)定,從2012年的0.44變動到2017年的0.36。自2018年起,半導體行業(yè)的債務(wù)風險指數(shù)呈波動上升趨勢,從2018年的0.37上升到2019年的0.39。

第二,與債務(wù)風險指數(shù)總體相比,債務(wù)風險指數(shù)的6個組成部分增長率差異顯著,按降序排列依次為已獲利息倍數(shù)績效指數(shù)、帶息負債比率績效指數(shù)、現(xiàn)金流動負債比率績效指數(shù)、或有負債比率績效指數(shù)、資產(chǎn)負債率績效指數(shù)和速動比率績效指數(shù),變動率分別為22.06%、20.09%、-2.67%、-11.99%、-11.99%、-23.60%。已獲利息倍數(shù)績效指數(shù)和帶息負債比率績效指數(shù)對半導體行業(yè)綜合績效指數(shù)發(fā)揮了更為明顯的積極作用,而現(xiàn)金流動負債比率績效指數(shù)、或有負債比率績效指數(shù)、資產(chǎn)負債率績效指數(shù)和速動比率績效指數(shù)則發(fā)揮了明顯的消極作用。

第三,從貢獻率角度來看,資產(chǎn)負債率績效指數(shù)對債務(wù)風險指數(shù)影響最大,且在不同階段變動差異顯著,2012—2013年企業(yè)債務(wù)風險指數(shù)占比有所提高,從21.77%上升到22.41%,而后開始降低,截至2020年該指數(shù)對債務(wù)風險指數(shù)的貢獻率降低到19.16%。速動比率績效指數(shù)在2012—2020年間呈波動下降趨勢,下降幅度為23.60%,至2020年末降低為17.44%,是對整體績效指標最大的負面影響因素。或有負債比率績效指數(shù)在2012—2013年間呈上升趨勢;2013—2020年末穩(wěn)步下降。帶息負債比率績效指數(shù)平均貢獻率為17.14%,整體變化率為20.09%。現(xiàn)金流動負債比率績效指數(shù)平均貢獻率為15.39%,2012—2015年呈下降趨勢,2015—2016年有所上升。已獲利息倍數(shù)績效指數(shù)整體呈上升趨勢,平均貢獻率為17.08%,且在2019年達到峰值19.21%。

5.半導體行業(yè)經(jīng)營增長指數(shù)評價

半導體行業(yè)經(jīng)營增長指數(shù)與貢獻率計算結(jié)果如表7所示,研究發(fā)現(xiàn):

第一,半導體行業(yè)的經(jīng)營增長指數(shù)總體呈波動上升趨勢,但在樣本觀測期的不同階段變動呈顯著差異。具體而言,2012—2013年呈上升趨勢,緊接著于2014年開始降低,2014—2018年穩(wěn)定上升,并于2018年達到峰值;自2018年起,半導體行業(yè)的經(jīng)營增長指數(shù)呈下降趨勢,從2018年的0.35降低到2020年的0.34。

第二,與經(jīng)營增長指數(shù)總體相比,經(jīng)營增長指數(shù)的5個組成部分增長率差異顯著,按降序排列依次為投入技術(shù)比率績效指數(shù)、營業(yè)總收入增長率績效指數(shù)、總資產(chǎn)增長率績效指數(shù)、資本保值增值率績效指數(shù)和營業(yè)利潤增長率績效指數(shù),變動率分別為15.25%、-4.04%、-4.53%、-6.15%、-9.74%。投入技術(shù)比率績效指數(shù)對半導體行業(yè)綜合績效指數(shù)發(fā)揮了更為明顯的積極作用,而總資產(chǎn)增長率績效指數(shù)、資本保值增值率績效指數(shù)、營業(yè)總收入增長率績效指數(shù)和營業(yè)利潤增長率績效指數(shù)則產(chǎn)生了明顯的消極影響。

第三,從貢獻率角度來看,投入技術(shù)比率績效指數(shù)對經(jīng)營增長指數(shù)影響最大,且在不同階段變動差異顯著。2012—2016年企業(yè)投入技術(shù)比率績效指數(shù)所占比重逐步下降,從28.66%下降至25.61%,而后開始上升,截至2019年該指數(shù)對經(jīng)營增長指數(shù)的貢獻率上升到34.78%,其后,該指數(shù)保持波動下降趨勢,2020年貢獻率為33.03%。總資產(chǎn)增長率績效指數(shù)2016年達到峰值19.28%。資本保值增值率績效指數(shù)2016年達到峰值19.74%。營業(yè)總收入增長率績效指數(shù)在2012—2015年呈上升趨勢,2015—2019年呈下降趨勢,2019—2020年呈上升趨勢。營業(yè)利潤增長率績效指數(shù)在樣本觀測期間呈波動下降趨勢,于2017年達到最大值18.23%。

(二)績效問題成因分析

半導體行業(yè)綜合績效指數(shù)的變動受多方面因素影響,其中包括行業(yè)發(fā)展水平、企業(yè)資產(chǎn)管理水平、市場競爭力、公司戰(zhàn)略決策以及產(chǎn)業(yè)鏈布局等。據(jù)此,本文將從以下四個方面進行分析。

1.半導體行業(yè)仍處于探索階段

2012—2020年間,半導體行業(yè)的綜合績效指數(shù)總體呈下降趨勢,其中2013—2015年下降幅度較大。這從側(cè)面說明我國大部分半導體企業(yè)在各個方面發(fā)展尚未成熟,沒有形成相對的競爭優(yōu)勢。首先,相較于發(fā)達國家,我國半導體行業(yè)競爭力不足,“從無到有”“從有到優(yōu)”,實現(xiàn)全面系統(tǒng)性提升,需要時間沉淀;其次,半導體行業(yè)需要大量人力和物力的支持,而我國半導體行業(yè)專業(yè)人才缺口較大,且知識產(chǎn)權(quán)意識有待加強,這對半導體行業(yè)的發(fā)展是極為不利的;最后,半導體行業(yè)周期長,投資風險大,對投資者吸引力較弱,這些都不利于半導體行業(yè)的發(fā)展。

2.半導體行業(yè)盈利能力總體呈下降趨勢

2012—2020年,半導體行業(yè)的盈利能力指數(shù)總體呈下降趨勢。其中,成本費用利潤率對盈利能力指數(shù)影響最大,平均貢獻率為19.20%,說明我國半導體行業(yè)的盈利能力有待提高。2014年9月以來,集成電路產(chǎn)業(yè)基金累計達到1 387.20億元的總規(guī)模,企業(yè)和地方產(chǎn)業(yè)基金規(guī)模突破5 000億元,中國電子產(chǎn)業(yè)正進入戰(zhàn)略轉(zhuǎn)型時期。根據(jù)表4,可以看出我國半導體行業(yè)的成本費用利潤率貢獻率呈波動下降趨勢,從2012年的21.42%下降到2020年的18.16%,說明企業(yè)的經(jīng)營管理水平有待提高。一方面,芯片企業(yè)購買核心技術(shù)后計入無形資產(chǎn)及研發(fā)費用等,成本費用增加會導致自身盈利能力下降;另一方面,根據(jù)SIA(美國半導體行業(yè)協(xié)會)數(shù)據(jù)統(tǒng)計,2019年12月全球半導體行業(yè)的營收為361億美元,同比下降5.5%,環(huán)比下降1.7%。2018—2019年全球半導體行業(yè)不景氣,給我國半導體行業(yè)的發(fā)展帶來一定的挑戰(zhàn)。

3.半導體行業(yè)資本結(jié)構(gòu)不合理

2017—2020年,資產(chǎn)與負債均有不同程度的上升,半導體行業(yè)的資產(chǎn)負債率卻很低。2016—2020年資產(chǎn)的增加主要依靠所有者權(quán)益的增加。至2020年末,資產(chǎn)與負債皆達到峰值,資產(chǎn)負債率為28.36%。雖然資產(chǎn)負債率的下降可以提高企業(yè)償債能力,降低投資者風險,但是較低的資產(chǎn)負債率會降低企業(yè)資產(chǎn)利用率,不能有效利用財務(wù)杠桿產(chǎn)生收益,不利于企業(yè)的發(fā)展。因此,過于保守的資本結(jié)構(gòu)很可能會阻礙企業(yè)發(fā)展,不利于管理者做出合理的戰(zhàn)略規(guī)劃。

4.行業(yè)中產(chǎn)業(yè)鏈存在風險

營業(yè)收入與凈利潤波動幅度不符合。2012—2016年營業(yè)收入與凈利潤的差距持續(xù)增加,2017—2020年兩者之間差異增長迅速,營業(yè)收入增加19.11億元,凈利潤增加6.35億元。我國的半導體產(chǎn)業(yè)鏈主要集中于封測、測試等低端產(chǎn)業(yè)鏈,利潤率較低,企業(yè)發(fā)展水平受限。另外,半導體電子自動設(shè)計軟件(EDA)沒有實現(xiàn)國產(chǎn)化。在半導體加工設(shè)備方面,我國企業(yè)缺乏核心技術(shù),尤其高端光刻機。通過上述分析,可以發(fā)現(xiàn)半導體行業(yè)的產(chǎn)業(yè)鏈存在較多風險。

五、結(jié)論與建議

本文基于2012—2020年數(shù)據(jù),采用熵權(quán)法構(gòu)建績效評價指數(shù),對半導體行業(yè)績效情況進行分析,研究發(fā)現(xiàn):第一,半導體行業(yè)的綜合績效指數(shù)總體呈波動下降趨勢,2013—2015年大幅下降。一方面,我國的半導體行業(yè)發(fā)展處于初步探索階段,尚未成熟;另一方面,我國在半導體行業(yè)投入的人力較為薄弱,且人才缺口較大。第二,半導體行業(yè)的盈利能力不佳,2012—2020年降低幅度達到11.05%。之所以趨勢不佳是由于半導體行業(yè)需要投入大量的技術(shù),而半導體的回報周期較長,會減弱半導體行業(yè)的盈利能力。此外,2018—2019年全球半導體行業(yè)的不景氣影響我國半導體行業(yè)的發(fā)展。第三,資本結(jié)構(gòu)需要優(yōu)化,未能有效利用財務(wù)杠桿產(chǎn)生收益。資本結(jié)構(gòu)過于保守,不但會降低資產(chǎn)利用率,而且可能會阻礙公司的發(fā)展。第四,產(chǎn)業(yè)鏈存在風險。我國的半導體產(chǎn)業(yè)鏈主要集中于封測、測試等低端產(chǎn)業(yè)鏈,利潤率較低,企業(yè)的發(fā)展水平受限。一方面,高端產(chǎn)品的進口會增加企業(yè)成本費用;另一方面,產(chǎn)業(yè)鏈分配不合理會使我國的半導體行業(yè)發(fā)展受到威脅。發(fā)展自己的產(chǎn)品才能有底氣、有力量抵御外部環(huán)境的風險,降低損失。

基于上述結(jié)論,本文提出如下建議:

第一,從長遠發(fā)展角度出發(fā),增加研發(fā)投入,大力引進人才。半導體行業(yè)發(fā)展中應當加大研發(fā)方面的投入,特別是關(guān)于科研人才的引進與培養(yǎng)。產(chǎn)學研聯(lián)動非常重要,國內(nèi)學研理論和社會實踐存在很大脫節(jié),人才培養(yǎng)方案應該緊密結(jié)合現(xiàn)實所需進行調(diào)整。目前我國半導體市場處于產(chǎn)業(yè)轉(zhuǎn)型升級階段,加強研發(fā)有利于促進半導體行業(yè)的技術(shù)發(fā)展,提升整個行業(yè)以及企業(yè)的創(chuàng)新能力,塑造企業(yè)較高的核心競爭力。此外,加強知識產(chǎn)權(quán)的保護。為鼓勵公司研發(fā)自身特有技術(shù),國家應當加大知識產(chǎn)權(quán)方面的保護,這有利于企業(yè)在核心技術(shù)的開發(fā)上保有沖勁。

第二,加強行業(yè)內(nèi)循環(huán),根據(jù)實際調(diào)整公司的經(jīng)營戰(zhàn)略,從而改善經(jīng)營狀況。雖然我國半導體行業(yè)在技術(shù)研發(fā)上與發(fā)達國家相比存在差異,但中國市場在全球居于首位,擁有不斷進步的優(yōu)質(zhì)勞動者和獨特的治理體系,中華民族偉大復興共識下的“使命共同體+利益共同體”兼具了供給和需求兩側(cè)的巨大優(yōu)勢,不僅為技術(shù)創(chuàng)新帶來保障,更為中國半導體行業(yè)的商業(yè)模式提供新的可能。屆時,半導體行業(yè)的利潤來源多元化,企業(yè)的盈利能力提升,以內(nèi)循環(huán)為主的自主可控的半導體行業(yè)將成為新階段我國經(jīng)濟騰飛的基石。

第三,適當調(diào)整資產(chǎn)負債結(jié)構(gòu),有效利用財務(wù)杠桿。一方面,從內(nèi)部環(huán)境看,半導體企業(yè)可以利用財務(wù)杠桿擴大企業(yè)規(guī)模,加強企業(yè)在行業(yè)中的競爭力,以爭取更多市場份額。另一方面,從外部環(huán)境看,企業(yè)應認真關(guān)注并科學預測通貨膨脹速度及金融市場利率變化,并根據(jù)預測對財務(wù)杠桿的利用水平進行及時調(diào)整。此外,調(diào)整資產(chǎn)結(jié)構(gòu)時,企業(yè)應結(jié)合自身發(fā)展戰(zhàn)略,采取可增加資本結(jié)構(gòu)彈性的融資措施。

第四,加強產(chǎn)業(yè)鏈管理,增強風險抵抗能力。實現(xiàn)全面系統(tǒng)性提升需要時間沉淀。芯片產(chǎn)業(yè)鏈條很長,實現(xiàn)全面自主可控,并非突破某一個或者某幾個環(huán)節(jié)就能實現(xiàn)。我國半導體企業(yè)的市場份額位居世界前列,但是由于半導體技術(shù)不成熟,無法獲得產(chǎn)業(yè)鏈中核心盈利部分的話語權(quán)。創(chuàng)新發(fā)展自己的產(chǎn)品是半導體行業(yè)發(fā)展的重點,應積極尋找國內(nèi)半導體行業(yè)發(fā)展的突破口,結(jié)合半導體行業(yè)的發(fā)展現(xiàn)狀,發(fā)展具有中國特色的半導體行業(yè),實現(xiàn)半導體關(guān)鍵技術(shù)的自主可控。

【參考文獻】

[1] 陳鳳英,馬成文.功效系數(shù)法在企業(yè)績效評價中的應用[J].安徽工業(yè)大學學報(社會科學版),2003(4):50-51.

[2] 裴永魁,王棟朝.現(xiàn)代企業(yè)績效評價管理及模式[J].中國勞動,2002(5):34-37.

[3] ANDY N,MOHAMMED AL NAJJAR.Management learning not management control:the true role of performance measurement?[J]. California Management Review,2006,48(3):99-114.

[4] 張德磊.國有企業(yè)績效評價指標研究[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計,2018(11):157-158.

[5] 王曉麗.企業(yè)績效評價理論與方法[J].財會學習,2019(9):180-181.

[6] 陸慶平.企業(yè)績效評價新論[D].大連:東北財經(jīng)大學博士學位論文,2006.

[7] 朱清香,趙文輝,張蓓蕾,等.自主創(chuàng)新能力對企業(yè)績效的影響:基于技術(shù)型董事和知識產(chǎn)權(quán)保護的調(diào)節(jié)作用[J].會計之友,2022(1):82-89.

[8] 李琳,田思雨.內(nèi)部控制、創(chuàng)新投入與企業(yè)績效[J].會計之友,2021(3):124-128.

[9] 葛順奇,關(guān)乾偉,羅偉.供應鏈配置與企業(yè)績效表現(xiàn):效率與穩(wěn)定[J].世界經(jīng)濟研究,2022(4):32-46,135-136.

[10] 張玉琴.關(guān)于企業(yè)績效評價體系的思考[J].財經(jīng)問題研究,2014(S2):107-111.

[11] 李鵬杰.淺談財政扶貧專項資金績效審計[J].財會研究,2016(6):10-12.

[12] 王志敏.企業(yè)績效管理與平衡計分卡運用研究[J].財會研究,2018(11):26-29.

[13] 申嫦娥,王曉強.企業(yè)績效評價方法的改進:模糊綜合績效評價法[J].經(jīng)濟管理,2003(22):47-50.

[14] 申志東.運用層次分析法構(gòu)建國有企業(yè)績效評價體系[J].審計研究,2013(2):106-112.

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

華人時刊(2020年13期)2020-09-25 08:21:50

中國外匯(2019年14期)2019-10-14 00:58:28

安徽科技(2019年5期)2019-06-24 09:57:04

大眾科學(2019年11期)2019-03-23 09:37:57

中國軍轉(zhuǎn)民(2017年11期)2018-01-31 02:17:31

管理現(xiàn)代化(2016年5期)2016-01-23 02:10:10

中國資源綜合利用(2016年2期)2016-01-22 07:27:36

中國資源綜合利用(2016年2期)2016-01-22 07:27:35