財務柔性對企業績效的影響研究

2023-05-30 02:16:12穆慶榜王夢雪

會計之友 2023年3期

穆慶榜 王夢雪

【摘 要】 以2015—2020年滬深A股上市公司財務數據為研究樣本,聚焦財務柔性對企業績效的影響效應,系統揭示了投資支出的中介作用和融資約束的調節作用。結果顯示:財務柔性對企業績效的影響呈倒U型,投資支出的中介傳導作用顯著,融資約束能夠顯著強化財務柔性對企業績效的影響。研究豐富了財務柔性相關成果,可為我國上市公司合理規劃投資活動以最大化提升企業績效提供直接指導。

【關鍵詞】 財務柔性; 投資支出; 融資約束; 企業績效

【中圖分類號】 F234.3;F830.59? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)03-0055-08

一、引言

近年來,經濟發展放緩,企業既面臨環境不確定性帶來的機遇,也面臨各種各樣的挑戰。這種國際國內市場環境的雙重不確定性促使企業高層管理者紛紛把目光投向其給企業帶來的不良后果,為了預防這種不確定性給企業帶來的危機,高層管理者通常儲備更多的流動資金提高企業的應變能力,這種靈活性體現為企業的財務柔性。學術界對財務柔性的研究越來越多,有研究表明宏觀經濟的不確定性明顯加大了企業的財務柔性需求[ 1-2 ]。

國內學者曾愛民等[ 3 ]以次貸危機為背景,研究發現企業儲備的財務柔性越高,在危機中受到的沖擊越小。國外學者Zgur Arslan-Ayaydin等[ 4 ]發現財務柔性是影響投資決策與企業績效的重要因素之一。保持適度的財務柔性可以幫助企業提高籌措資金的能力,緩解資本結構調整的偏差,使企業在面臨環境不確定性所帶來的沖擊時,從容不迫地保持其發展態勢,并抓住機遇,投資凈現值為正的項目,提升企業績效。但是,過度的財務柔性儲備也會給企業帶來一系列經營問題,比如機會成本增大、監管成本提高、代理成本加劇等。現金持有過多會使企業管理者盲目自信,投資動機增強,過度投資致使投資失效,產生委托代理問題。另外,企業保持過低的負債比率會使內部的資本結構失衡,對企業經營產生不利影響,進而影響企業價值最大化目標。因此,如何儲備財務柔性,幫助企業提高績效,是一個亟待解決的問題。企業需要不斷調整自身以保證其在市場競爭中的優勢,降低外生事件帶來的沖擊。

現有文獻大多注重于探討財務柔性與企業績效之間的關系,多數學者只探究了其中的積極影響,對這種關系下的“門檻效應”沒有太多研究。本文在分析財務柔性與企業績效相互作用機理的基礎上,進一步引入投資支出、融資約束等變量,研究其是否對財務柔性效應的發揮有影響,影響機制是什么,拓展了對財務柔性的理解,豐富了財務柔性領域的研究內容。

二、理論分析與研究假設

(一)財務柔性與企業績效

根據柔性動態理論,企業融資難的問題可以通過儲備適當的財務柔性得以緩解。隨著環境不確定性的增加,企業越來越未雨綢繆,期望通過增加財務柔性儲備應對外部事件的沖擊。李玲和侯佳璐[ 5 ]認為企業應該儲備適當的財務柔性,以幫助企業預防突發事件及其帶來的財務風險和經營風險,同時抓住機遇增加投資支出,提高企業績效。

大部分學者認為財務柔性可以通過影響企業的經營環境、內部控制質量、管理者行為等因素,進而促進企業績效的提升[ 6-8 ]。財務柔性作為一項重要的戰略性資產,可以彌補資金缺口,規避財務危機,在風險中把握投資機會,提高企業績效。Gregory[ 9 ]通過對金磚國家企業的研究,發現具有財務靈活性的公司會增加未來公司價值,降低違約概率。儲備適當的可支配資金可以幫助企業在面對外生事件沖擊時緩解資金短缺、經營困難等問題,并且可以使企業在動蕩的環境中保持良好發展,提升企業績效。由于內外融資成本存在很大差異,企業一般首選內源融資,保持較低的負債率,留存內部資金,可以有效降低企業未來的融資難度。儲備財務柔性能夠減少市場摩擦和信息不對稱給企業帶來的相關成本,當企業面臨有利投資機會時可以迅速做出決策,提供足夠的資金支持,以較低的成本獲得盡可能高的收益,促進企業績效的提升。此外,企業持有一定的財務柔性對自身的資源配置和產業結構都是有益的。李玥和郭澤光[ 10 ]認為財務柔性是企業進行資本結構決策時不容忽視的因素,財務柔性有利于調整資本結構的偏離度,幫助企業做出正確的資本決策,規避財務風險。

但是,對于企業來說,財務柔性是一把雙刃劍。當財務柔性的儲備水平達到一定的臨界值后仍繼續增加,則會對企業績效產生負面影響。由于信息不對稱和委托代理問題的存在,企業的經營者很可能會產生道德風險和逆向選擇,財務柔性儲備過高會使管理層盲目自信,降低對風險的敏感度,也會刺激企業高管機會主義行為的產生。余榮等[ 11 ]發現過高的財務柔性會阻礙外部資本進入企業,這會削弱外部力量對企業的監管作用和約束力度,刺激機會主義行為的發生,損害企業利益,抑制企業的持續經營和發展。另外,企業保有剩余負債能力會失去高負債水平帶來的債權人監督和利息節稅。王亮亮和王躍堂[ 12 ]研究發現如果企業的負債柔性較高,則該企業在未來可以通過提高杠桿率籌措資金;但如果負債柔性過高,則會影響到負債相機治理的作用。企業儲備過高的財務柔性,雖然會降低外部融資成本,但其現金持有成本和機會成本會相應增加,同時還會失去企業的外部治理作用。只有在合理的范圍內,財務柔性才會對企業績效產生積極影響,當財務柔性過高,超過閾值時,財務柔性會損害企業績效,從而財務柔性與企業之間呈現出顯著的倒U型關系。基于上述分析,提出假設1。

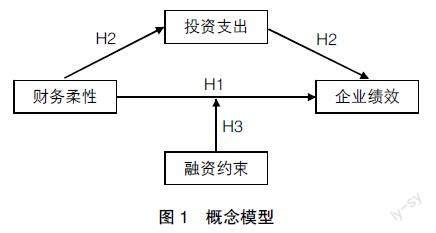

H1:財務柔性與企業績效之間呈倒U型關系。

(二)投資支出對財務柔性與企業績效關系的中介作用

正如前文所分析的,財務柔性作為企業一項重要的資源,可以使企業在面對沖擊時,及時調動公司的資金,抓住投資機會,提高企業績效。財務的靈活運用使公司能夠保持選擇最佳投資的能力,從而提高投資效率,投資帶來的收入可以繼續擴大公司的資本,提高公司的業績,為公司后續投資打下堅實的基礎。雖然企業儲備財務柔性可能會侵占當前用于投資的資金,降低企業當期投資支出,但是財務柔性的儲備有利于提高企業未來的投資能力,使企業在面臨外部環境不確定性事件的沖擊時,依舊能夠維持日常經營活動賺取利潤。

大部分學者認為儲存一定的現金或者融資能力有助于提高企業未來的投資支出[ 13-15 ]。適度的投資有利于提高企業的風險承受能力,幫助企業實現最大限度的投資增值。李夢雅和嚴太華[ 16 ]認為風險投資支持能更有效地提升企業未來財務績效,但是過度投資會使企業資本結構失衡,凸顯企業的內部矛盾。投資過度會降低冗余資金使用效率,造成經營過度多元化,不利于企業的日常經營活動。過度自信的管理者,持有超水平的財務柔性無疑是一劑催化劑,可能會造成過度投資,損害企業績效。花貴如等[ 17 ]認為企業高層可能會為了迎合市場投資者的情緒而過度投資,對企業的經營績效產生抑制作用。基于上述分析,提出假設2。

H2:投資支出在財務柔性與企業績效的關系中起中介作用。

(三)融資約束的調節作用

Modigliani和Miller[ 18 ]假定資本市場是完美的,融資方式對企業投資沒有任何影響。但是,在現實資本市場中,內外融資成本大小是不同的,融資成本高就會抑制企業的投資意愿,使企業陷入資金窘迫的地步,負向影響企業績效。而企業保留一定的資金和融資能力,會在一定程度上掙脫融資成本的束縛,更容易把握現金流為正的投資機會,這也符合財務柔性的特點及預期。財務柔性體現的是企業主動防御外部風險的策略,對于受融資約束程度較大的企業,管理者長期處于一種“缺錢”的狀態,會仔細規劃將有限的資金發揮最大的作用,盡可能提高企業經營績效。此時重視財務柔性儲備,會有效緩解企業資金壓力,化解財務危機,投資能力更強,有利于企業績效的提升。由此可見,與融資約束小的企業相比,融資約束大的企業財務柔性儲備效應更為明顯,對企業績效的影響更具敏感性。基于上述分析,提出假設3。

H3:企業受融資約束程度越高,財務柔性對企業績效的正向影響越大。

各假設之間的邏輯關系如圖1所示。

三、研究設計

(一)樣本選取與數據來源

本文以2015—2020年滬深A股上市公司為研究樣本,排除了金融類公司、上市時間不足五年的公司、采樣期間ST、PT等數據異常的樣本和相關數據缺失的樣本。篩選后獲得5 720個觀察樣本,涉及的主要財務數據來自CSMAR數據庫,對數據的分析主要通過Excel和Stata15完成。

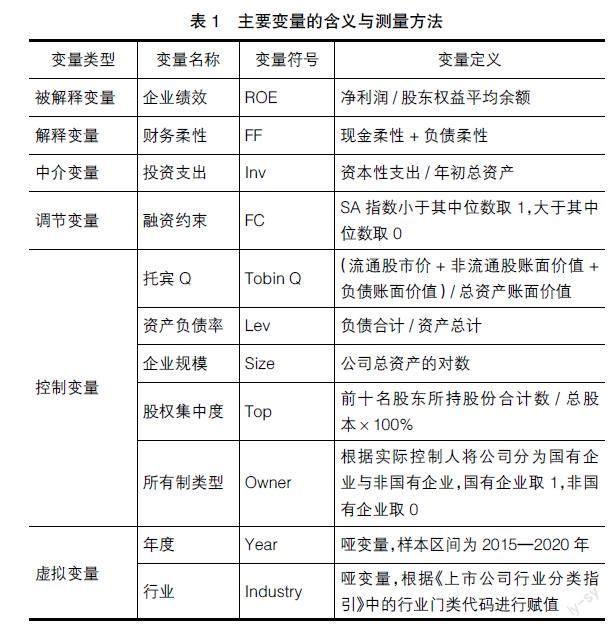

(二)變量定義

1.被解釋變量

企業績效。本文以凈資產收益率(ROE)來衡量企業績效。

2.解釋變量

財務柔性。本文借鑒曾愛民等[ 19 ]的財務柔性測度方法。

3.中介變量

投資支出。本文借鑒目前大部分研究的方法來衡量投資支出,即投資支出=資本性支出/年初總資產。

4.調節變量

融資約束。常用的融資約束測度方法有KZ指數[ 20 ]、WW指數[ 21 ]和SA指數[ 22 ]。本文采用SA指數衡量融資約束,SA指數是負數,SA指數越小即SA指數絕對值越大,表明融資約束程度越大。

5.控制變量

托賓Q(Tobin Q)、資產負債率(Lev)、企業規模(Size)、股權集中度(Top)、所有制類型(Owner)。

6.虛擬變量

年度(Year)、行業(Industry)。

主要變量的含義與測量方法見表1。

(三)模型設計

基于上述研究假設和變量的界定,為了檢驗財務柔性對企業績效的影響,建立模型(1):

其中,?著為殘差項,Year和Industry分別表示年度效應與行業效應。在模型(1)中,主要關注FF、FF2的系數及顯著性,預期?茁1>0,?茁2<0。

為了檢驗投資支出在財務柔性與企業績效之間是否發揮了中介作用,本文建立了模型(2)和模型(3):

在模型(4)中,主要關注交乘項FC×FF、FC×FF2的系數及顯著性,預期?茁4>0,?茁5<0。

四、實證結果與分析

(一)描述性統計

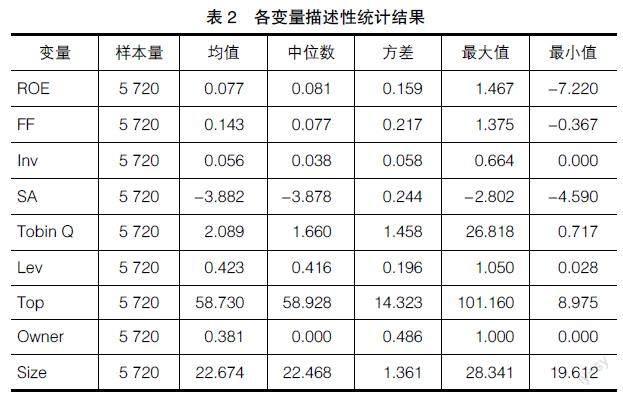

從表2可以看出,企業績效(ROE)的最小值與最大值相差很大,說明不同上市公司之間的企業績效波動性較大。企業績效的均值大于0,說明雖然企業績效波動較大,但是總體獲利能力大于零。財務柔性(FF)的平均數大于中位數,說明上市公司整體財務柔性偏低,沒有給予財務柔性足夠的關注度,財務柔性儲備意識不強,樣本分布不均勻。投資支出(Inv)的最大值為0.664,最小值為0,均值為0.056,說明滬深A股上市公司投資支出整體偏低且波動較大。融資約束SA指數的描述性統計分析顯示不同企業之間的融資約束程度差異很大,但是總體都面臨較為嚴重的融資約束。本文將融資約束分為大小兩種類型,若SA小于其中位數,則FC=1;相反,若SA大于其中位數,則FC=0。

(二)相關性分析

從表3可知,不論受融資約束程度大還是受融資約束程度小的企業,各變量之間的相關系數基本通過了顯著性檢驗。當FC=1時,財務柔性與企業績效的相關系數為0.153,且通過了1%的顯著性檢驗;當FC=0時,財務柔性與企業績效的相關系數為0.094,且通過了1%的顯著性檢驗。假設3初步得到了驗證,但他們之間的關系還需要通過進一步的回歸分析來驗證。

(三)回歸分析

1.財務柔性與企業績效關系回歸分析

模型(1)的回歸結果見表4。列(1)引入了財務柔性變量FF,回歸結果顯示:財務柔性與企業績效之間的回歸系數為0.042,且通過了1%的顯著性檢驗。這說明企業提前儲備財務柔性能顯著提高績效水平,并且在適度的范圍內,財務柔性越高,企業績效就越大。適度的財務柔性不僅可以使企業在日常經營活動中不受資金約束的影響,而且提高了企業規避風險的能力,使企業在應對外部環境變化帶來的風險時,能夠保持原有的發展勢頭,并能在風險中尋找機遇,提高企業績效。列(2)加入了財務柔性的平方項FF2。從回歸結果可以看出,財務柔性FF與財務柔性平方FF2的回歸系數符號相反,前者為正后者為負,且通過了顯著性檢驗,可以判斷財務柔性與企業績效的關系是一條倒U型曲線。這說明財務柔性的儲備并不是越多越好,在適度的范圍內,當積極影響占主導地位時,財務靈活性越大,企業績效越高;但是超過了適度的范圍,這種正向影響的作用就會被逐漸削弱,財務柔性越大,對企業績效的影響越不利。

2.投資支出在財務柔性與企業績效之間的中介作用

模型(2)和模型(3)的回歸結果見表5。從列(3)來看,財務柔性與其平方項的回歸系數符號相反,且通過了1%的顯著性檢驗。在財務柔性儲備第一階段,企業為了增加現金持有水平,降低負債比率,會減少對投資的支出,把原本用于投資的部分儲備起來以增加本企業的財務柔性,所以就表現為財務柔性越大,投資支出越少。當財務柔性儲備到一定的數值進入第二階段,管理層認為有足夠的財務柔性應對未來各種不確定情況的時候,投資支出就會增加。同時財務柔性還在不斷累積,企業有足夠的資金和融資能力去投資凈現值為正且未來發展態勢良好的項目,所以財務柔性越大,投資支出越多。本文的研究對象是滬深A股上市公司2015—2020年的財務數據,忽略了2015年之前的財務柔性儲備,所以財務柔性對投資支出的影響在2015—2020年表現為先減后增的U型關系。然而實際中,大多數上市公司在2015年之前就已經擁有一定的財務柔性儲備,應該以2015年以前的財務柔性為比較基準來看待財務柔性對投資支出的U型關系。通過對歷年財務數據的分析,2015—2020年正處于財務柔性儲備的第二階段,也就是財務柔性越大,投資支出越多。

根據模型(3),本文同時將解釋變量和中介變量引入多元回歸方程中。從回歸結果來看,財務柔性及其平方項以及投資支出的系數都通過了1%水平的顯著性檢驗。通過對比表5中的列(4)與表4中的列(2)可以發現,雖然財務柔性和財務柔性平方項回歸系數方向沒有發生變化,但是,相比表4中的列(2),表5中的列(4)財務柔性回歸系數由0.086上升為0.099,財務柔性平方項的回歸系數由-0.083下降為-0.092,這說明投資支出在其中起了部分中介作用。

進一步通過Sobel檢驗(結果見表6)和Bootstrap檢驗(結果見表7)證明投資支出中介效應的存在。

Sobel檢驗P值小于0.05,Bootstrap檢驗中_bs_1和_bs_2的置信區間都不包括零,說明投資支出的部分中介效應成立。以上研究結果充分說明財務柔性不僅直接對企業績效產生影響,而且會通過投資支出對企業的財務績效產生間接影響。因此,投資支出在財務柔性對企業績效的影響中發揮了部分中介作用,H2得到了驗證。

3.融資約束的調節作用

模型(4)的回歸結果見表8。從列(5)可以看出財務柔性與企業績效的倒U型關系依舊成立。通過觀察融資約束與財務柔性及其平方項的交乘項,可以發現融資約束在一定水平上加強了財務柔性對企業績效的正向影響。本文進一步通過分組回歸檢驗融資約束的調節作用,從結果來看:當FC=1時,財務柔性與企業績效的系數為0.124,財務柔性平方項與企業績效的系數為-0.142,且都通過了1%的顯著性檢驗;當FC=0時,財務柔性與企業績效的相關系數為0.050,財務柔性平方項與企業績效的系數為-0.041。相比FC=1,FC=0時財務柔性與企業績效的系數下降了0.074,財務柔性平方項與企業績效的系數上升了0.101,且顯著性下降,由此可以判斷融資約束在其中發揮了調節作用。

4.穩健性檢驗

為了進一步給假設提供證據,確保檢驗結果的可靠性,本文通過替換關鍵變量企業績效的衡量方式,以總資產回報率(ROA)作為新的度量指標來代表企業績效。同時,為了避免可能存在的內生性問題,對解釋變量財務柔性以及所有的控制變量做滯后一期處理。經過檢驗,變量之間關系大體相同,實證結論基本一致。回歸結果見表9。

五、結論與建議

(一)研究結論

全球經濟增速放緩,企業面對的環境不確定性越來越大。為了緩解這種不利影響,企業需要不斷提高自身的靈活性,這種靈活性就體現為財務柔性。本文在以往研究的基礎上,分析了投資支出和融資約束在財務柔性與企業績效之間的作用。實證結果表明:(1)財務柔性與企業績效之間并不單純是一種簡單的線性關系,而是呈現倒U型關系;(2)財務柔性對企業績效的影響效應是由投資支出作為中介傳導的。此外,調節因素的考察發現,融資約束能夠顯著強化財務柔性對企業績效的影響。當受到外生事件沖擊時,受融資約束程度大的企業可以及時調動財務資源,增加投資支出,進而對企業績效產生影響。

(二)研究建議

財務柔性關系到企業的財務資源分配,對企業的投資能力、融資能力以及風險管控等方面有著重要意義。

從宏觀環境來看,政府應該對其頒布的政策維穩,不斷提高合理性,并保證政策的制定有現實依據,且擬定過程公開透明,制定符合現實情況的、有利于我國企業發展的政策,保證我國市場宏觀環境的穩定,促進企業發展。

從微觀方面來看,企業應當重視財務柔性在日常經營活動中的重要性,時刻注意企業資本結構是否合理,避免出現資本冗余或資金鏈斷裂;提高公司資金利用率,將企業的現金比率和負債比率維持在合理的水平,以保證企業在進行戰略調整時能夠以最快速度最低成本獲得財務資源。同時企業要認清內外部環境,結合自身實際,合理規劃投資支出,避免出現投資過度或投資不足的情況,促進企業績效的提升。

【參考文獻】

[1] 付玉梅,張麗平,李文聰.宏觀經濟不確定性、多元化與財務柔性[J].財經論叢,2019(1):61-70.

[2] 王文華,葉沁瑤,沈秀.差異化戰略能促進雙元創新投入嗎:基于環境不確定性與財務柔性的調節作用[J].預測,2021,40(2):47-54.

[3] 曾愛民,張純,魏志華.金融危機沖擊、財務柔性儲備與企業投資行為:來自中國上市公司的經驗證據[J].管理世界,2013(4):107-120.

[4] ZGUR ARSLAN-AYAYDIN,FLORACKIS C,OZKAN A.Financial flexibility,corporate investment and performance:evidence from financial crises [J].Review of Quantitative Finance and Accounting,2014,42(2):211-250.

[5] 李玲,侯佳璐.財務柔性、企業成長性與現金股利政策[J].會計之友,2021(7):138-143.

[6] 徐曉莉,徐文超.經濟政策不確定性、財務柔性與企業財務績效[J].會計之友,2021(18):49-55.

[7] 石泓,王璐瑤,呂志超.財務柔性、內部控制與企業績效:基于A股市場制造業上市公司的經驗論證[J].價格理論與實踐,2020(1):103-106.

[8] TIAN XIANGYU,DU YANGYANG,LI YING,et al. Managerial overconfidence,financial flexibility and enterprise value[J].Collected Essays on Finance and Economics,2018,9:76-84.

[9] GREGORY R P.Political risk and financial flexibility in BRICS countries[J].The Quarterly Review of Economics and Finance,2020,78:166-174.

[10] 李玥,郭澤光.財務柔性對資本結構及其動態調整的影響分析:基于我國A股上市公司經驗數據[J].審計與經濟研究,2019,34(1):66-74.

[11] 余榮,何藝,李敏佳.所有權結構、財務柔性與企業價值[J].現代商貿工業,2017(4):113-115.

[12] 王亮亮,王躍堂.企業研發投入與資本結構選擇:基于非債務稅盾視角的分析[J].中國工業經濟,2015(11):125-140.

[13] 于賽淵.融資約束、財務柔性與企業投資:理論分析與實證檢驗[J].財經問題研究,2016(8):65-72.

[14] FERRANDO A,MARCHICA M,MURA R.Financial flexibility and investment ability across the Euro Area and the UK[J].European Financial Management:the Journal of the European Financial Management Association,2017,23(1): 87-126.

[15] CHERKASOVA V,KUZMIN E.Financial flexibility as an investment efficiency factor in Asian companies[J].Gadjah Mada International Journal of Business,2018,20(2):137-164.

[16] 李夢雅,嚴太華.風險投資、技術創新與企業績效:影響機制及其實證檢驗[J].科研管理,2020,41(7):70-78.

[17] 花貴如,劉志遠,許騫.投資者情緒、管理者樂觀主義與企業投資行為[J].金融研究,2011(9):178-191.

[18] MODIGLIANI F,MILLER M H.The cost of capital,corporation finance and the theory of investment[J].American Economic Review,1958,48 (3):261-297.

[19] 曾愛民,傅元略,魏志華.金融危機沖擊、財務柔性儲備和企業融資行為:來自中國上市公司的經驗證據[J].金融研究,2011(10):155-169.

[20] LAMONT O,POLK C,SAA-REQUEJO J.Financial constraints and stock returns[J].Review of Financial Studies,2001,14(2):529-554.

[21] WHITED T,WU G.Financial constraints risk[J].Review of Financial Studies,2006,19(2):531-559.

[22] HEADLOCK C,PIERCE J.New evidence on measuring financial constraints:moving beyond the KZ index[J].Review of Financial Studies,2010,23(5):1909-1940.