企業(yè)稅負、財務柔性與有效技術創(chuàng)新

2023-05-30 10:48:04賴丹羅琴方文龍

會計之友 2023年3期

賴丹 羅琴 方文龍

【摘 要】 減稅降費是促進我國經濟增長、提高企業(yè)創(chuàng)新水平、增強市場活力的重要制度安排。文章基于減稅降費這一宏觀政策背景實證檢驗了企業(yè)稅負與有效技術創(chuàng)新之間的關系,并在此基礎上考察財務柔性的調節(jié)作用。在運用兩階段工具變量法緩解潛在的內生性問題后,研究發(fā)現:減稅降費顯著促進了企業(yè)有效技術創(chuàng)新;相比所得稅稅負而言,降低流轉稅稅負對有效技術創(chuàng)新的激勵作用更為明顯;財務柔性對企業(yè)稅負與有效技術創(chuàng)新之間的負向關系具有“倒U型”調節(jié)作用;在區(qū)分不同市場競爭程度的影響后發(fā)現,在高市場競爭程度下減稅降費更能激勵企業(yè)進行有效技術創(chuàng)新。文章一定程度上深化了企業(yè)稅負影響企業(yè)創(chuàng)新的研究,對有效實施減稅降費政策、促進我國整體創(chuàng)新水平提升具有一定的借鑒意義。

【關鍵詞】 企業(yè)稅負; 財務柔性; 有效技術創(chuàng)新; 減稅降費; “倒U型”調節(jié)

【中圖分類號】 F812.42? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)03-0010-08

一、引言

當前,經濟全球化遭遇逆流,以美國為首的發(fā)達國家不斷對我國施壓,范圍從對外貿易逐漸向高科技領域蔓延[ 1 ]。在百年未有之大變局下,我國必須暢通以國內大循環(huán)為主、構建相互促進的高水平雙循環(huán)新發(fā)展格局,這離不開生產力的推動。科技創(chuàng)新作為社會發(fā)展的根本動力,在新發(fā)展格局下將賦予更高的使命。微觀企業(yè)是創(chuàng)新的生力軍,要最大化利用包括稅收政策在內的各項生產要素,提高企業(yè)的生產效率,助力新時代我國實現經濟高質量發(fā)展。黨的十八大以來,我國政府出臺了一系列減稅降費政策,包括結構性減稅降費如全面“營改增”,普惠性減稅降費如“六稅兩費”以及為應對“新冠”疫情而出臺的階段性減稅降費政策[ 2 ]。然而,我國技術創(chuàng)新存在“量質不平衡”的現象,專利泡沫和研發(fā)假象較多。國家出臺如此密集的大規(guī)模減稅降費政策是否有助于改變目前技術創(chuàng)新“量質不平衡”的現象,是否能夠真正提升企業(yè)有效技術創(chuàng)新水平,這些問題成為當前關注的焦點。

縱觀國內外文獻,現有稅收政策對技術創(chuàng)新的影響研究主要集中在企業(yè)獲得研發(fā)的稅收激勵或者稅收優(yōu)惠對技術創(chuàng)新的影響,但相關研究結論莫衷一是,主要分為促進論、抑制論和非線性論。稅收政策“促進論”認為,稅收優(yōu)惠對企業(yè)創(chuàng)新投入有顯著的激勵作用[ 3 ],同時亦能促進企業(yè)創(chuàng)新產出[ 4-5 ];稅收政策“抑制論”認為,市場失靈等問題的存在可能會扭曲稅收制度,導致稅收優(yōu)惠政策對技術創(chuàng)新存在擠出效應[ 6-7 ];稅收政策“非線性論”則認為,稅收激勵對技術創(chuàng)新的作用具有門檻效應,只有適度的稅收優(yōu)惠才能顯著促進企業(yè)的技術創(chuàng)新[ 8 ]。然而,在目前國家大規(guī)模實施減稅降費的背景下,直接研究企業(yè)稅負對技術創(chuàng)新影響的文獻鳳毛麟角。鄧力平等[ 2 ]發(fā)現企業(yè)稅負顯著抑制創(chuàng)新投入和創(chuàng)新產出,減稅政策能夠有效激勵企業(yè)技術創(chuàng)新。許世建和張聲雷[ 9 ]研究發(fā)現減稅政策會減輕企業(yè)稅負感,從而對企業(yè)創(chuàng)新投入產生影響。此外,從已有研究來看,大部分學者主要從“量”上分析企業(yè)技術創(chuàng)新水平,缺少對創(chuàng)新“質”的衡量[ 10-11 ]。而代表創(chuàng)新水平的高質量創(chuàng)新才是提升企業(yè)和國家核心競爭力的關鍵[ 12 ],過去單純依靠創(chuàng)新數量取勝的發(fā)展模式已不再適用。因此,在新發(fā)展格局下,研究國家大規(guī)模減稅降費對改變技術創(chuàng)新“量質不平衡”現象、提升高質量有效技術創(chuàng)新具有一定的理論和現實意義。

財務柔性反映企業(yè)為及時調動財務資源和應對不確定性事件所做的事前準備,能夠有效緩解融資約束,提升企業(yè)核心競爭力[ 13 ],是管理者決策時考慮的重要因素。而創(chuàng)新決策作為管理層決策中的重要組成部分,財務柔性對其產生何種影響引起了學者的廣泛關注。鄭瓊娥等[ 14 ]認為財務柔性管理作為公司財務管理的重要組成部分,會促進外部投資和內部研發(fā)的資金投入以獲得回報,提高財務柔性管理水平有利于提升企業(yè)創(chuàng)新績效。肖忠意等[ 15 ]檢驗發(fā)現財務柔性存在“協(xié)調創(chuàng)新效應”和“自適應效應”,在這兩種機制作用下企業(yè)儲備的財務柔性能力顯著提升了企業(yè)的可持續(xù)性創(chuàng)新。但是,這些文獻主要關注財務柔性與企業(yè)創(chuàng)新兩者之間的關系,而財務柔性作為管理層解決資金需求的一種重要手段,不同財務柔性戰(zhàn)略如何影響企業(yè)稅負對有效技術創(chuàng)新的影響研究尚未展開。

綜上所述,關于企業(yè)稅負對有效技術創(chuàng)新的相關研究主要著眼于企業(yè)獲得研發(fā)的稅收激勵或者稅收優(yōu)惠對技術創(chuàng)新的影響。在國家大規(guī)模實施減稅降費的背景下,雖有學者開始關注企業(yè)稅負對技術創(chuàng)新的影響,但企業(yè)稅負如何影響有效技術創(chuàng)新以及不同財務柔性戰(zhàn)略如何影響企業(yè)稅負與有效技術創(chuàng)新的關系未見相關探討,也鮮有學者考察稅種、市場競爭程度異質性下的企業(yè)稅負對有效技術創(chuàng)新的影響。基于此,本文采用授權專利的被引用次數衡量有效技術創(chuàng)新,研究財務柔性對稅負與有效技術創(chuàng)新的調節(jié)作用,并進一步探究不同稅種及市場競爭程度下稅負對有效技術創(chuàng)新影響的差異性。

對比現有研究,本文的貢獻主要在于:(1)新的國內外局勢對技術創(chuàng)新提出更高要求,創(chuàng)新數量已無法滿足經濟高質量增長的,亟需向創(chuàng)新質量轉變,而已有研究大多關注創(chuàng)新數量,較少考慮創(chuàng)新質量,本文補充了有效技術創(chuàng)新領域的相關研究。(2)本文首次將財務柔性引入企業(yè)稅負與有效技術創(chuàng)新的研究中,考察財務柔性在兩者之間的非線性調節(jié)作用,進一步豐富了財務柔性的相關文獻。(3)本文分稅種和市場競爭程度探究企業(yè)稅負對有效技術創(chuàng)新的影響,為新時期稅收政策助力微觀企業(yè)通過技術創(chuàng)新實現我國經濟高質量跨越式發(fā)展提供參考。

二、理論分析與研究假設

(一)企業(yè)稅負與有效技術創(chuàng)新

根據外部性理論和市場失靈理論,技術創(chuàng)新作為一種公共物品,企業(yè)的創(chuàng)新成果極易被社會其他經濟主體低成本甚至免費利用,這大大降低了創(chuàng)新成果的預期收益,導致企業(yè)主動研發(fā)的積極性下降,企業(yè)技術創(chuàng)新投入難以達到社會最優(yōu)投入水平。同時,由于技術創(chuàng)新具有高度不確定性、投入大、風險高、周期長等特征,企業(yè)會更加謹慎地進行創(chuàng)新投資,加劇社會研發(fā)投資不足,因此需要政府的“有形之手”進行市場干預。近年來國家大規(guī)模的減稅降費就是為了解決企業(yè)經營發(fā)展過程中遇到的稅費負擔過重的問題,通過減輕企業(yè)稅負,減少從企業(yè)日常經營收益取走的份額,增加企業(yè)當期現金流,以補充技術創(chuàng)新所需資金。

減稅降費作為政府宏觀調控的重要舉措,通過降低企業(yè)稅負來影響有效技術創(chuàng)新,主要體現在以下方面:首先,高質量創(chuàng)新需要大量資金支持,企業(yè)擁有的自由可支配資金越多,企業(yè)就越有意愿和能力進行高質量創(chuàng)新。減稅降費政策通過降低企業(yè)稅收負擔,直接增加企業(yè)當期現金流,為企業(yè)的技術研發(fā)提供了一定資金基礎;同時,企業(yè)獲得減稅降費資格具有“信號作用”,可以向外界傳遞企業(yè)發(fā)展前景良好等積極的信號,有助于企業(yè)獲得外部融資,緩解企業(yè)融資約束,從而降低企業(yè)因資金約束被迫放棄或中斷高質量創(chuàng)新項目的可能性。其次,高質量創(chuàng)新具有高度不確定性,失敗概率高,可能導致企業(yè)無法獲得收益。若無政府扶持,企業(yè)可能缺乏意愿進行有效技術創(chuàng)新。通過對創(chuàng)新活動各環(huán)節(jié)減征稅費可以降低企業(yè)創(chuàng)新成本[ 16 ],提高企業(yè)投資的預期收益,從整體上為企業(yè)分擔一部分創(chuàng)新風險,提高企業(yè)風險承擔能力[ 17 ],使管理層有充足的信心進行周期長、投入大的深度研發(fā)。最后,高質量創(chuàng)新需要高技術科研團隊和技術設備等,減稅降費為降低企業(yè)稅負增加了企業(yè)可支配收入,這有助于企業(yè)引進更多技術人才和新技術設備等,為企業(yè)有效進行高水平研發(fā)活動提供有力的物質、技術、資源等支持,提高企業(yè)創(chuàng)新能力,從而提升企業(yè)創(chuàng)新產出質量。基于以上分析,提出如下假設:

H1:企業(yè)稅負與有效技術創(chuàng)新負相關,即減稅能顯著促進企業(yè)進行有效技術創(chuàng)新。

(二)財務柔性對企業(yè)稅負與有效技術創(chuàng)新的調節(jié)作用

財務柔性是指企業(yè)在經營活動中能夠及時調動財務資源應對不確定性并把握有利投資機會的能力,具有“預防”和“利用”兩種屬性[ 18 ],主要通過以下方面影響企業(yè)稅負對有效技術創(chuàng)新的關系。首先,保持適度財務柔性的企業(yè)擁有一定的現金持有量和外部融資能力,能為未來投資需求提供靈活的財務資源保障,加之國家大規(guī)模實施減稅降費,靈活的現金持有和減稅降費實現的資金流能為企業(yè)源源不斷輸入技術創(chuàng)新活動所需資金,助力企業(yè)實現高質量的技術創(chuàng)新。其次,財務柔性作為企業(yè)財務決策中為應對不確定性而設置的一種調控機制,能夠有效管理財務風險[ 13 ],此時,適度的財務柔性能夠增強企業(yè)面臨資金鏈斷裂風險大、未來不確定性高的創(chuàng)新活動的風險承擔能力,加強投資高質量創(chuàng)新活動的意愿,更大程度發(fā)揮減稅降費政策的宏觀調控功能,提升企業(yè)技術創(chuàng)新水平。最后,擁有適度財務柔性公司的管理層,在面對減稅降費降低企業(yè)稅負這種利好政策時,為獲得競爭優(yōu)勢和長遠發(fā)展,會更傾向于將資金投入到有前景的創(chuàng)新項目中。因此,適度的財務柔性會強化企業(yè)稅負與有效技術創(chuàng)新的負向關系,增強減稅政策對有效技術創(chuàng)新的激勵作用。

然而,過度的財務柔性會削弱減稅政策對有效技術創(chuàng)新的激勵作用。當企業(yè)財務柔性過高時,從現金柔性角度分析,企業(yè)持有過量的現金加劇了股東同管理層的代理問題,增加了過度投資的可能性[ 19 ];從負債柔性角度分析,Ahn等[ 20 ]實證檢驗債務相機治理作用,證實債務柔性過高、財務杠桿過低時,債務的相機治理作用沒有有效發(fā)揮,加劇公司代理問題并產生過度投資,使企業(yè)陷入財務困境[ 21 ];過度投資又占用企業(yè)有限資源,擠出創(chuàng)新投入[ 22 ],抑制有效技術創(chuàng)新。因此過高財務柔性的企業(yè)會因為過度投資阻礙有效技術創(chuàng)新。此時大規(guī)模的減稅降費為企業(yè)節(jié)省現金流反而成為企業(yè)盲目投資的“助燃劑”,加劇高財務柔性企業(yè)的過度投資行為,抑制有效技術創(chuàng)新。當企業(yè)財務柔性過低時,企業(yè)融資約束大,獲得資金成本高,研發(fā)風險大,決策者不愿將資金投入到風險較大的創(chuàng)新項目中,減稅降費減輕企業(yè)稅負對有效技術創(chuàng)新的擠入效應減弱。因此,過高或過低的財務柔性均抑制了企業(yè)稅負與有效技術創(chuàng)新的負向關系。基于以上分析,提出以下假設:

H2:財務柔性對企業(yè)稅負與有效技術創(chuàng)新之間的關系具有“倒U型”調節(jié)作用。

三、研究設計

(一)樣本選擇與數據來源

本文選取2012—2020年滬深A股上市公司為初始研究樣本,并對原始數據做了如下篩選:(1)剔除金融業(yè)、房地產行業(yè)企業(yè);(2)剔除ST、*ST和PT公司樣本;(3)剔除數據缺失和數值異常的公司樣本。最終獲得17 969個觀測值。本文的專利數據來自CNRDS數據庫,其他研究數據來自CSMAR數據庫。為減少異常值的影響,對所選取的變量執(zhí)行上下1%的Winsor2縮尾處理。數據處理使用Stata15.0軟件。

(二)變量定義

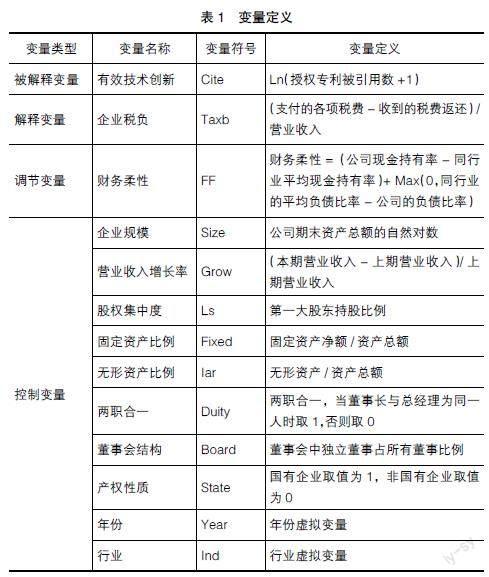

1.被解釋變量

有效技術創(chuàng)新(Cite)。因有效技術創(chuàng)新具有高價值、高質量的特點,故將其界定為創(chuàng)新質量。目前國內外大多文獻采用專利被引用數反映企業(yè)創(chuàng)新質量,目標專利被后續(xù)專利引用意味著其被未來發(fā)明者所肯定,說明該專利在技術領域影響力大。專利被引用次數越多,專利經濟價值越高,技術創(chuàng)新質量也越高。參照吳超鵬和金溪[ 23 ]的做法,采用授權專利被引用數的自然對數衡量創(chuàng)新質量,即公司各授權專利的被引用數除以當年該專利所屬技術領域內所有專利平均被引用次數所得商的均值加1后取自然對數。不同技術領域的專利質量影響因素存在較大差異,這將導致不同技術領域的專利被引次數存在差異。為減小這種偏差,本文對技術類別進行調整,技術領域根據國際IPC專利分類,共分為8個技術領域。

2.解釋變量

企業(yè)稅負(Taxb)。本文參照鄧力平等[ 2 ]的做法,將企業(yè)稅負定義為Taxb=(企業(yè)支付的各項稅費-收到的稅收返還)/營業(yè)收入。

3.調節(jié)變量

財務柔性(FF)。借鑒曾愛民等[ 24 ]的方法,本文將財務柔性表示為現金柔性與負債柔性之和,現金柔性=公司現金持有率-同行業(yè)平均現金持有率,負債柔性=Max(0,同行業(yè)平均負債比率-公司的負債比率)。

4.控制變量

借鑒已有研究,選取企業(yè)規(guī)模、營業(yè)收入增長率、股權集中度、固定資產比例、無形資產比例、兩職合一、董事會結構、產權性質,同時還控制了年份和行業(yè)兩個虛擬變量。具體變量定義見表1。

(三)模型構建

為了檢驗企業(yè)稅負與有效技術創(chuàng)新之間的關系,構建模型(1)以檢驗H1。若模型(1)的回歸結果中企業(yè)稅負系數顯著為負,則表明H1得到驗證。

Citei,t=?琢0 + ?琢1Taxbi,t + ?琢2Controlsi,t+

∑Year+∑Ind+?著i,t? (1)

為了檢驗財務柔性對企業(yè)稅負與有效技術創(chuàng)新二者關系的調節(jié)作用,構建模型(2)、模型(3)以檢驗H2。若模型(2)的回歸結果中一階交互項系數不顯著,模型(3)的回歸結果中二階交互項系數顯著為負,則表明H2得到驗證。

Citei,t=?茁0+?茁1Taxbi,t+?茁2FFi,t+?茁3Taxbi,t×

FFi,t+?茁4Controlsi,t+∑Year+∑Ind+?著i,t

(2)

Citei,t=?酌0+?酌1Taxbi,t+?酌2FFi,t+?酌3Taxbi,t×

FFi,t+?酌4Taxbi,t×FF2i,t+?酌5Controlsi,t+∑Year+

∑Ind+?著i,t? ? (3)

四、實證結果分析

(一)描述性統(tǒng)計

如表2所示,Cite的均值為0.586,中位數為0.570,反映了我國上市公司授權專利的被引用次數總體不高,高質量專利較少。Taxb均值為0.054,最大值為0.229,說明我國企業(yè)總體稅費負擔較輕,從側面反映了政府對企業(yè)實施的減稅降費政策力度大。FF的均值為0.084,總體上我國上市公司都會有一定的財務柔性儲備以應對市場的不確定性,但最大值為0.720,最小值為負數,不同企業(yè)間的財務柔性差異較大。

(二)相關性分析

表3為各變量間的相關性檢驗,Taxb與Cite的相關系數為-0.029,且在1%的水平上顯著,初步驗證了H1,表明企業(yè)的稅收負擔會抑制企業(yè)的有效技術創(chuàng)新,減輕企業(yè)稅負能夠促進創(chuàng)新質量的提升。總體來看,各變量間的相關系數均小于0.5,變量間不存在多重共線性問題,回歸結果具有可靠性。

(三)實證結果分析

在實證回歸前,本文對交互項變量進行了去中心化處理,表4列示了模型(1)—模型(3)的回歸結果。由模型(1)可知,企業(yè)稅負與有效技術創(chuàng)新的回歸系數為-0.3026,且在1%的水平上顯著,說明企業(yè)稅負顯著抑制了企業(yè)有效技術創(chuàng)新,即企業(yè)所承擔的稅收負擔越輕,企業(yè)創(chuàng)新質量越高。政府實施減稅降費政策降低企業(yè)稅負時,會激發(fā)企業(yè)管理層投資有前景、高價值創(chuàng)新活動的欲望,從而提高企業(yè)創(chuàng)新產出質量,H1得到驗證。

為檢驗財務柔性的調節(jié)作用,首先在模型(1)的基礎上加入企業(yè)稅負與財務柔性的一階交互項,得到模型(2),由模型(2)可知,企業(yè)稅負與財務柔性的一階交互項系數為正且不顯著,說明財務柔性對企業(yè)稅負與有效技術創(chuàng)新的關系不存在顯著線性調節(jié)作用。其次進行二階交互項的實證分析,由模型(3)可知,企業(yè)稅負與財務柔性的二階交互項系數為負且通過1%水平上的顯著性檢驗,說明財務柔性在企業(yè)稅負與有效技術創(chuàng)新的關系中存在“倒U型”調節(jié)作用,即適度的財務柔性會強化企業(yè)稅負與有效技術創(chuàng)新的負向關系,過度的財務柔性會抑制企業(yè)稅負與有效技術創(chuàng)新的負向關系。適度的財務柔性能提高企業(yè)內外部融資能力和風險承擔能力,此時企業(yè)為了獲得競爭優(yōu)勢和自身的長遠發(fā)展,在減稅政策的助推下,會提高企業(yè)進行有效技術創(chuàng)新的意愿;而過高的財務柔性會加劇公司的代理問題導致非效率投資,管理層會將減稅降費節(jié)省的現金用于短期能獲利的非研發(fā)項目中,不利于企業(yè)進行有效技術創(chuàng)新;過低的財務柔性會提高企業(yè)融資約束,降低風險承擔能力,此時即使降低企業(yè)稅負,管理層也不會將資金投入到風險較大的創(chuàng)新項目中。因此H2得到驗證。

(四)穩(wěn)健性檢驗

為保證上述結論的穩(wěn)健性,本文進行以下穩(wěn)健性測試:(1)將企業(yè)稅負的衡量指標替換為稅金及附加與所得稅費用的總和占營業(yè)收入的比值,研究結論與上文一致。(2)為減輕企業(yè)稅負與有效技術創(chuàng)新之間的內生性,本文借鑒張冬洋等[ 25 ]的做法,以同城市同行業(yè)企業(yè)稅負平均值作為企業(yè)稅負的工具變量,進行兩階段最小二乘法回歸,檢驗結果依舊穩(wěn)健。限于篇幅,回歸結果未列示。

(五)進一步分析

1.稅種異質性分析

不同稅種具有不同屬性,對企業(yè)創(chuàng)新的影響也有所不同。企業(yè)稅負中與企業(yè)直接相關的有流轉稅和所得稅,其中流轉稅以增值稅為主。增值稅對企業(yè)創(chuàng)新的影響貫穿于企業(yè)經營活動全過程,從原材料的購進、產品生產,到最終產品銷售等各個流轉環(huán)節(jié)都需要對產生的增值額繳納增值稅。而企業(yè)所得稅主要發(fā)生在企業(yè)實現盈利時,只有企業(yè)獲利才需繳納企業(yè)所得稅,且所得稅的征收只會減少企業(yè)稅后利潤,并不會使預期凈現值為正的創(chuàng)新項目由正轉負。相比之下,增值稅容易轉嫁到各種商品和要素的價格中[ 26 ],從而影響創(chuàng)新項目的凈現金流量,使本該盈利的創(chuàng)新項目轉為虧損,影響企業(yè)創(chuàng)新決策。因此,本文猜測,相較于所得稅,流轉稅負擔對企業(yè)技術創(chuàng)新的影響更大。

為檢驗不同稅種對企業(yè)有效技術創(chuàng)新的影響具有異質性,借鑒李遠慧和羅穎[ 27 ]的方法,將所得稅稅負(Taxi)定義為所得稅費用與利潤總額之比,流轉稅稅負(Taxt)定義為企業(yè)支付的各項稅費扣除收到的稅收返還和所得稅費用后的值與營業(yè)收入之比,并使用模型(1)的思路進行回歸分析。表5的回歸結果顯示,所得稅稅負與有效技術創(chuàng)新負相關但不顯著,而流轉稅與有效技術創(chuàng)新在1%水平上顯著負相關,說明相較于所得稅稅負,降低流轉稅稅負對有效技術創(chuàng)新的激勵作用更明顯。

2.市場競爭程度

市場競爭是影響企業(yè)創(chuàng)新決策的關鍵因素[ 28 ]。市場競爭越激烈,企業(yè)競爭優(yōu)勢越小,缺乏核心競爭力的企業(yè)越容易被淘汰,減稅降費背景下管理層越有動力利用降低稅負后所得的現金流進行技術創(chuàng)新以獲取競爭優(yōu)勢。另外,激烈的市場競爭環(huán)境下,企業(yè)資金更緊張,降低企業(yè)稅負對研發(fā)資金的緩解作用更佳。基于此,本文以市場競爭程度的中位數為標準將樣本分成兩組,探究市場競爭程度如何影響企業(yè)稅負與有效技術創(chuàng)新的關系。表5的回歸結果顯示,稅負降低能夠顯著促進高市場競爭程度企業(yè)進行有效技術創(chuàng)新,而對低市場競爭程度企業(yè)的有效技術創(chuàng)新影響并不顯著,說明相比于低市場競爭程度,企業(yè)稅負降低對高市場競爭程度企業(yè)有效技術創(chuàng)新的激勵作用更大。

五、結論與建議

本文基于2012—2020年滬深A股上市公司財務數據,實證研究了企業(yè)稅負、財務柔性與有效技術創(chuàng)新之間的關系,得出以下結論:企業(yè)稅負與有效技術創(chuàng)新負相關,即減輕企業(yè)稅負能顯著促進企業(yè)進行有效技術創(chuàng)新;財務柔性對企業(yè)稅負與有效技術創(chuàng)新的負向關系具有“倒U型”調節(jié)作用,適度的財務柔性強化企業(yè)稅負與有效技術創(chuàng)新的負向關系,過高或過低的財務柔性抑制企業(yè)稅負與有效技術創(chuàng)新的負向關系,即企業(yè)保持適度的財務柔性時,減稅對有效技術創(chuàng)新的激勵作用更大。進一步研究發(fā)現,相較于所得稅稅負,流轉稅稅負對有效技術創(chuàng)新的抑制作用更強。同時,在高市場競爭程度下,減稅降費降低企業(yè)稅負更能激勵企業(yè)進行有效技術創(chuàng)新。

本文研究結論為新時期財稅政策支持微觀企業(yè)助力經濟高質量發(fā)展提供了參考。下面嘗試從政府和微觀企業(yè)兩個維度提出相應的建議。從政府層面:第一,要實現有效創(chuàng)新驅動經濟高質量發(fā)展,必須充分重視并運用財稅政策在內的各項生產要素,通過減稅降費政策持續(xù)深化結構性減稅改革,進一步降低企業(yè)開展有效技術創(chuàng)新的稅費負擔,重點把稅收政策的著力點放在提升企業(yè)創(chuàng)新能力和創(chuàng)新質量上,建立起刺激企業(yè)開展有效技術創(chuàng)新、實現創(chuàng)新成果有效轉化的稅收激勵政策體系。第二,在實施減稅降費政策過程中,針對所得稅稅負和流轉稅稅負對有效技術創(chuàng)新影響的差異性,在今后的稅費改革中,應當找準方向、有所側重,重點降低流轉稅稅負,充分發(fā)揮其對有效技術創(chuàng)新的激勵作用。從企業(yè)層面:第一,管理層財務決策時應考慮保持適度的財務柔性,加強現金流和財務杠桿管理,以緩解企業(yè)稅費負擔過重帶來的不利沖擊,為開展高質量創(chuàng)新活動提供財務資源保障。第二,在新的發(fā)展格局下,微觀企業(yè)要樹立危機意識,充分認識到高質量的有效技術創(chuàng)新活動才是企業(yè)長期發(fā)展的不竭動力,才能在新時期激烈的市場競爭中不被淘汰,同時要重視核心技術研發(fā),不斷提升自主創(chuàng)新能力。

【參考文獻】

[1] 渠慎寧,楊丹輝.逆全球化下中美經濟脫鉤風險的領域與應對策略[J].財經問題研究,2021(7):102-109.

[2] 鄧力平,何巧,王智烜.減稅降費背景下企業(yè)稅負對創(chuàng)新的影響研究[J].經濟與管理評論,2020(6):101-111.

[3] BLOOM N,GRIFFITH R,REENEN J V.Do R&D tax credits work?Evidence from a panel of countries 1979—1997[J].Journal of Public Economics,2002,85(1):1-31.

[4] CZARNITZKI D,HANEL P,ROSA J M.Evaluating the impact of R&D tax credits on innovation:a microeconometric study on Canadian firms[J].Research Policy,2011,40(2):217-229.

[5] 高正斌,張開志,倪志良.減稅能促進企業(yè)創(chuàng)新嗎:基于所得稅分享改革的準自然實驗[J].財政研究,2020(8):86-100.

[6] LOKSHIN B,MOHNEN P.How effective are level-based R&D tax credits?Evidence from the Netherlands[J].Applied Economics,2012,44(12):1527-1538.

[7] 王春元,葉偉巍.稅收優(yōu)惠與企業(yè)自主創(chuàng)新:融資約束的視角[J].科研管理,2018(3):37-44.

[8] 馮海紅,曲婉,李銘祿.稅收優(yōu)惠政策有利于企業(yè)加大研發(fā)投入嗎?[J].科學學研究,2015(5):665-673.

[9] 許世建,張聲雷.減稅政策對民營小微企業(yè)創(chuàng)新投入的影響[J].統(tǒng)計與決策,2020(13):175-179.

[10] 陳明明,張國勝,孫秀.國有企業(yè)、政府補貼與企業(yè)創(chuàng)新供給:基于上市工業(yè)企業(yè)的實證研究[J].當代財經,2016(10):34-44.

[11] 謝光華,郝穎,靳姝菲.風險投資對政府補貼的創(chuàng)新激勵有效性的影響研究[J].管理學報,2018(9):1337-1346.

[12] 蔡紹洪,俞立平.創(chuàng)新數量、創(chuàng)新質量與企業(yè)效益:來自高技術產業(yè)的實證[J].中國軟科學,2017(5):30-37.

[13] 趙華,張鼎祖.企業(yè)財務柔性的本原屬性研究[J].會計研究,2010(6):62-69,96.

[14] 鄭瓊娥,雷國銓,許安心.經濟政策不確定性、財務柔性與企業(yè)創(chuàng)新績效的實證[J].統(tǒng)計與決策,2018(18):164-167.

[15] 肖忠意,林琳,陳志英,等.財務柔性能力與中國上市公司持續(xù)性創(chuàng)新:兼論協(xié)調創(chuàng)新效應與自適應效應[J].統(tǒng)計研究,2020(5):82-93.

[16] 婁賀統(tǒng),徐恬靜.稅收激勵對企業(yè)技術創(chuàng)新的影響機理研究[J].研究與發(fā)展管理,2008(6):88-94.

[17] 周晨,趙秀云.政府減稅有助于提升企業(yè)風險承擔嗎:來自中國上市公司的經驗證據[J].江西財經大學學報,2021(1):29-42.

[18] 于賽淵.融資約束、財務柔性與企業(yè)投資:理論分析與實證檢驗[J].財經問題研究,2016(8):65-72.

[19] JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers[J].The American Economic Review,1986,76(2):323-329.

[20] AHN S,DENIS D J,DENIS D K.Leverage and investment in diversified firms[J].Journal of Financial Economics,2006,79(2):317-337.

[21] 姜付秀,張敏,陸正飛,等.管理者過度自信、企業(yè)擴張與財務困境[J].經濟研究,2009(1):131-143.

[22] 程虹,胡德狀.企業(yè)過度投資擠出了創(chuàng)新嗎:基于“中國企業(yè)—勞動力匹配調查”(CEES)的實證分析[J].科技進步與對策,2020(4):79-88.

[23] 吳超鵬,金溪.社會資本、企業(yè)創(chuàng)新與會計績效[J].會計研究,2020(4):45-57.

[24] 曾愛民,張純,魏志華.金融危機沖擊、財務柔性儲備與企業(yè)投資行為:來自中國上市公司的經驗證據[J].管理世界,2013(4):107-120.

[25] 張冬洋,張羽瑤,金岳.稅收負擔、環(huán)境分權與企業(yè)綠色創(chuàng)新[J].財政研究,2021(9):102-112.

[26] 高培勇.論完善稅收制度的新階段[J].經濟研究,2015(2):4-15.

[27] 李遠慧,羅穎.營改增減稅效應研究:以北京為例[J].稅務研究,2017(11):52-56.

[28] AGHION P,AKCIGIT U,HOWITT P.The schumpeterian growth paradigm[J].Annual Review of Economics,2015(7):557-575.