RCEP成員國金融服務貿易競爭力比較研究

2023-05-28 06:27:04常嘉佳王昱之

商場現代化 2023年6期

常嘉佳 王昱之

基金項目:2022年云南省教育廳科學研究基金項目“RCEP背景下中國金融服務貿易國際競爭力提升路徑”(2022J1164)

摘 要:RCEP生效實施正加速亞太經濟一體化進程,尤其是協定關于金融領域的更全面和高水平承諾,正通過金融之力加速成員國之間的經貿往來合作。本文通過對RCEP成員國金融服務貿易規模以及MS指數、TC指數、RCA指數的比較研究,結果發現,RCEP成員國金融服務貿易國際競爭力存在較大差異,新加坡、日本、澳大利亞、韓國等經濟較發達和金融業發展較好的國家其競爭力明顯強于其他成員國,文萊、柬埔寨、老撾、緬甸等經濟發展相對滯后的國家無論是貿易規模還是貿易競爭力都表現較弱,中國等發展中國家金融服務貿易擁有“規模優勢”卻不具備“競爭優勢”。因此,我們還需要在基礎產業的支撐力和基礎設施的保障力方面繼續努力,增強金融服務和金融基礎設施的供給能力,營造良好的金融生態環境,助力金融市場雙向開放。

關鍵詞:RCEP;金融服務貿易;貿易競爭力

一、引言

自2001年中國正式加入WTO,中國金融服務機構在“引進來”與“走出去”中步入了國際舞臺,金融服務貿易及其競爭力得到快速發展。截至2021年,中國金融服務貿易進出口規模總體上呈現持續增長態勢,2021年的進出口規模超過104.52億美元,相較于金融全面開放“紀元”的2006年增長了9倍之多。2022年1月1日,《區域全面經濟伙伴關系協定》(RCEP)正式生效,在亞太地區構建起了全球最大的自由貿易區,各締約國也在金融領域作出了更全面和高水平的承諾,為締約各方金融機構提供更加開放、穩定、透明的市場和競爭環境。商務部等6部門印發了《關于高質量實施RCEP的指導意見》為金融產品和服務的創新與開放作出更加細致的頂層設計,引導金融機構持續提升金融服務水平和金融服務貿易競爭力,為市場主體提供便捷高效的跨境人民幣金融產品和服務。但不容忽視的是,金融服務貿易在服務貿易中的占比均未能超過2%,且存在結構失衡的問題,說明中國的金融服務貿易競爭力處于一個相對較低的水平。RCEP協議落地生效帶來的激烈競爭,既能激發國內金融機構的創新活力,也有可能使其薄弱的競爭力蕩然無存。因此,有必要對RCEP成員國的金融服務貿易競爭力進行對比分析,明晰中國金融服務貿易的國際地位以及所面臨的挑戰,探索提升中國金融服務貿易國際競爭力的可行之路。

二、RCEP成員國金融服務貿易總體情況比較分析

考慮到2006年開始,中國全面開啟金融對外開放,金融服務貿易規模顯著增長,故而本文基于聯合國貿易和發展會議(UNCTAD)數據庫,選擇2006年~2021年金融服務貿易相關數據,對比分析RCEP成員國金融服務貿易總體情況。我們發現,RCEP成員國金融服務貿易進出口總額排名前五的國家分別是新加坡、日本、中國、韓國、澳大利亞,這五國經濟相對比較發達,進出口總額超過了其余十國的總和;而緬甸、老撾、文萊等經濟發展相對滯后的國家,進出口總額均未超過1000萬美元,這既充分體現了實體經濟對金融發展的決定作用,也反證了金融對實體經濟的推動作用,也進一步說明了金融服務貿易同國際貿易規模之間的正向關系。

從金融服務貿易的凈出口差額來看,只有作為全球第四大國際金融及貿易中心的新加坡能維持貿易順差,且順差規模穩步擴大;日本、澳大利亞、韓國、新西蘭的貿易順差也在2008年國際金融危機的沖擊下呈現先降后升之勢;中國自2016年轉為貿易順差后,能將順差額維持在10億美元以上,但2021年又出現了貿易逆差;其余的RCEP成員國即便偶爾出現貿易順差,其規模也未超過1000萬美元。

從金融服務貿易出口規模來看,呈現兩極分化。新加坡和日本的金融服務貿易出口規模起步于50億美元,其出口額是其他RCEP成員國德的4.54倍。而大多數RCEP成員國金融服務貿易的年出口額均在50億美元以內,總量相對較小。其中,中國、澳大利亞、韓國金融服務貿易出口規模高于其他國家,且中國的整體增長幅度最大(2006年至今漲幅達34.12倍);除新加坡以外的東盟國家金融服務貿易年出口規模均未超過8億美元。

從金融服務貿易進口規模來看,只有日本和新加坡進入“百億俱樂部”,其金融服務貿易進口總額占RCEP成員國的59%,過去十五年間分別增長了2.36倍和6.29倍。澳大利亞和韓國在2008年金融危機之后,金融服務貿易進口增幅較之出口增幅略顯不足。中國、印度尼西亞、泰國、馬來西亞伴隨著國內經濟和國際貿易快速發展,其進口規模增速顯著。但緬甸、文萊、老撾、柬埔寨對境外金融服務的需求明顯不足,進口規模均低于1000萬美元。

三、RCEP成員金融服務貿易競爭力比較研究

本文參考彭虹(2019)、馬子紅和常嘉佳(2021)等的做法,使用國際市場占有率(MS)指數、貿易競爭力(TC)指數和顯性比較優勢(RCA)指數測度簽RCEP成員國的金融服務貿易國際競爭力。

1.國際市場占有率

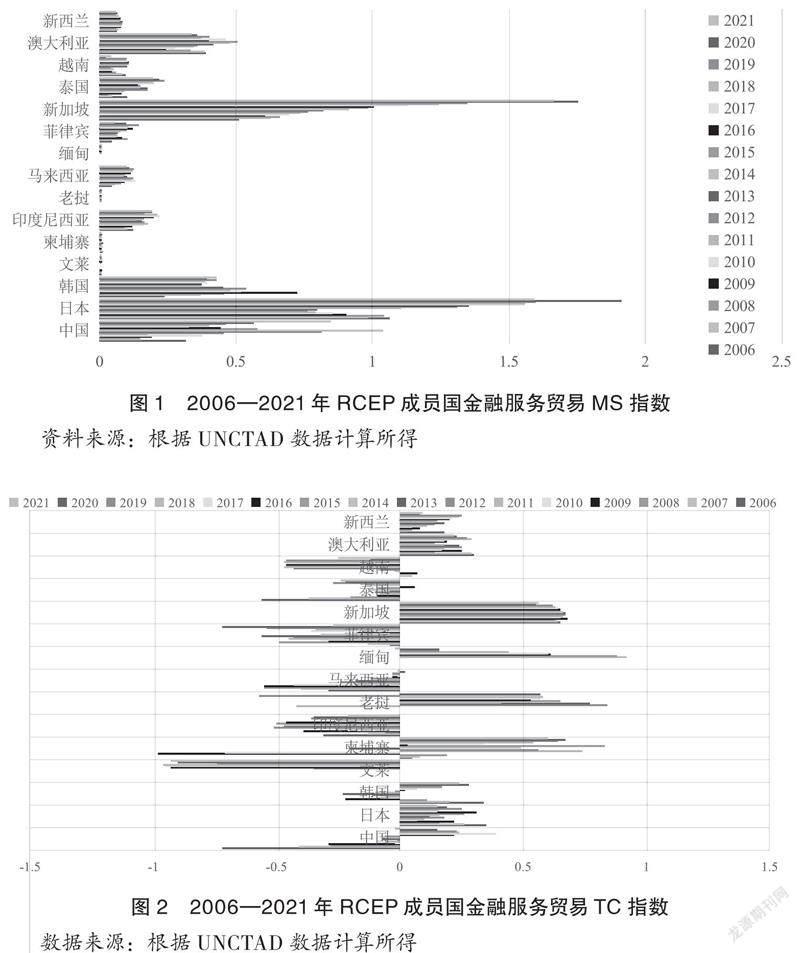

國際市場占有率(MS)是以某個國家某種產品的出口額占國際市場總額的比重,來衡量該國此產品出口貿易在國際市場的競爭力狀況。MS值越大,表明該國服務貿易的國際競爭力越強,反之則越弱。從圖1可以看出,位于前五的新加坡、日本、中國、澳大利亞、韓國,其MS值明顯高于其他國家。其中,東盟十國中除新加坡外,其他國家的MS值均相對較小,尤其文萊、老撾、緬甸受國內金融業發展不足的影響,金融服務貿易規模極小;中國、日本MS值在2013年之后均明顯上升,日本增速表現更為突出;澳大利亞和新西蘭MS值變動呈現明顯分化,新西蘭MS值在0.1附近徘徊,澳大利亞的MS值在(0.4,0.7)之間波動下行。

2.貿易競爭力指數

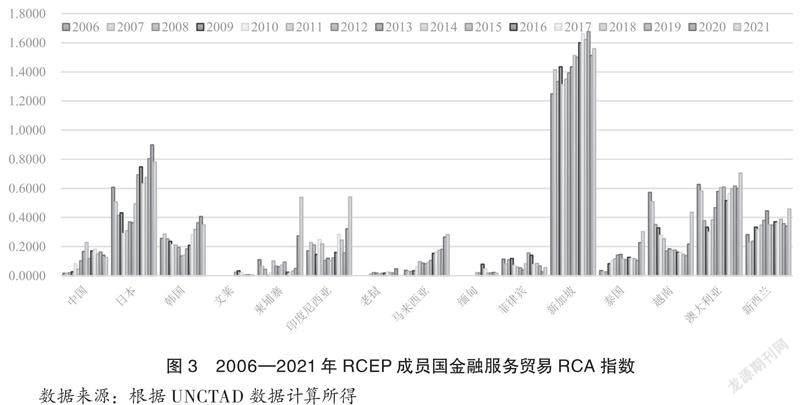

貿易競爭力(TC)指數以一國服務貿易凈出口額與其進出口總額的比值,來評價該國服務貿易競爭力水平。如果TC>0,表明該國金融服務貿易具有相對比較優勢,且越接近于1,競爭力越強。從圖2可以看出,新加坡、日本、韓國、新西蘭、澳大利亞、柬埔寨、緬甸均表現出一定程度的比較優勢。其中,東盟十國中新加坡的金融服務貿易競爭力最強,其TC值均超過0.5;柬埔寨和老撾具有一定的競爭優勢,但優勢不穩定;菲律賓、印度尼西亞、緬甸和文萊具有明顯競爭劣勢,文萊的劣勢表現最突出。位于東亞的日本TC值大于0,具有比較優勢;韓國的TC值先降后升,于2015年超過0,具有微弱的競爭優勢;中國的TC值在2006~2017年間快速攀升,2017年之后受國內金融供需結構性矛盾影響,金融服務進口增速快于出口增速,TC值顯著下降。位于大洋洲的澳大利亞和新西蘭則表現出微弱的競爭優勢,且澳大利亞略強于新西蘭。

3.顯性比較優勢指數

顯性比較優勢指數(RCA)通過計算金融服務貿易占其服務出口總額的比值同世界金融服務貿易占其服務出口總額的比值的比例關系,反映該國某產品或服務的出口相對于世界出口的比較優勢。經過計算,我們發現除了作為國際金融中心的新加坡,RCA值大于1,表現出較強的國際競爭力;其他RCEP成員國的RCA指數均小于0.8,國際競爭力相對較弱。具體而言,東盟十國中,除了新加坡外的大部分國家RCA值均分布在(0,0.3)之間;泰國、馬來西亞的RCA值穩步向上,金融服務貿易競爭力弱勢逐步減弱;印度尼西亞、柬埔寨、越南、馬來西亞的RCA值在2019年之后均顯著上升,均在2021年超過了0.3;菲律賓、老撾、文萊、緬甸的RCA值均小于0.1,表現出較大的競爭劣勢。位于東亞的日本,其金融服務貿易競爭明顯強于中國和韓國,其RCA值呈現先降后升之勢,在2019年突破0.8具備了較為平均的競爭優勢;韓國的RCA值爬升的穩定性強于日本;中國的RCA值2013-2015年超過韓國之后在(0.1,0.2)之間緩慢下行,只表現出較薄弱的競爭力。相較于新西蘭緩慢上升的RCA值,澳大利亞的RCA值即便在2006-2010年出現顯著下滑后,仍高于新西蘭,且增幅明顯,說明澳大利亞的金融服務貿易競爭力明顯強于新西蘭。(如圖3所示)

綜合來看,在RCEP成員國中,新加坡無論是國際市場占有率,還是貿易競爭力、顯示對稱性競爭力,均表現出最強的競爭優勢。日本、澳大利亞、韓國金融服務貿易的國際競爭力分別位于第二、三、四位。中國、柬埔寨、馬來西亞、印度尼西亞金融服務貿易表現出相對劣勢,但競爭力提升較為顯著。其中,相較于2006年,中國2021年的MS指數、TC指數、RCA指數排名分別從第8位、第12位、第12位上升至第3位、第8位、第11位。說明超級大市場帶來的“規模優勢”為中國金融服務貿易提供了強勁助力,但核心競爭優勢的相對薄弱卻無法維系實質的“競爭優勢”。同RCEP成員國中金融服務貿易競爭力較強的國家相比較,我們發現,中國金融服務提供者主要是通過跨境支付和商業存在形式為客戶提供銀行、保險領域的金融服務,所提供的也多是國內已經使用成熟的產品;且金融服務供給出現結構性矛盾使得金融產品和服務無法及時匹配到客戶需求,加之金融基礎配套仍在持續完善中,金融服務貿易競爭力提升速度受限,致使中國金融服務貿易較之表現出明顯的比較弱勢。

四、RCEP背景下中國金融服務貿易競爭力提升的路徑選擇

RCEP開年,中國金融服務提供者積極參與亞太地區經濟建設,服務項目覆蓋涉及電力、熱力、燃氣、倉儲、制造等多個行業,取得了豐碩的成果,為建設更高水平開放型經濟新體制、構建“雙循環”新發展格局提供了巨大助力。中國金融服務貿易也將在諸多機遇中迎來高質量發展,使其競爭優勢實現從“量”到“質”的飛躍,而這需要以更加主動的開放姿態、更加多元的開放局面、更加優質的開放環境,以推動金融服務貿易走向世界,實現高水準服務貨物貿易和其他服務貿易、服務“一帶一路”建設和人民幣國際化。

1.增強金融服務供給能力,助力金融市場雙向開放

(1) 繼續深化金融業供給側結構性改革,增強金融服務貿易發展支撐力

深化金融供給側結構性改革必須貫徹落實新發展理念,強化金融服務功能,找準金融服務重點,以服務實體經濟、服務人民生活為本。一是,繼續推進規范、透明、開放、有活力、有韌性的資本市場建設,增強其市場融資、價格發現和資源配置功能作用,有效解決融資體系的結構性失衡。二是,持續優化金融體系結構,構建全方位、多層次金融服務體系,擴大金融服務的覆蓋面,提高金融服務的質量和效率,提升金融服務體系與實體經濟、國際貿易的適應性。三是,探索制定“負面清單”規則,放寬中國境內銀行、證券、保險市場準入,進一步提升境外投資者投資中國金融市場的便利性,引進外國優質海外金融機構,吸收借鑒其先進理念和技術,增強本國金融產品供給能力,繼而提升本國金融企業“走出去”能力,擴大金融服務貿易出口規模。

(2) 科技賦能金融開放創新,緩解金融服務貿易供需矛盾

“十四五”規劃和2035年遠景目標綱要提出,要堅持創新驅動發展,切實履行服務實體經濟使命,高質量推動金融數字化轉型。一是,聚焦“一帶一路”建設和RCEP框架下的金融需求,合理利用大數據、云計算、人工智能、分布式數據庫等技術,創新傳統金融服務應用場景,提升傳統金融服務水平、豐富金融產品,使其朝著個性化、多元化和服務精細化方向發展,增強金融服務的供需匹配度。二是,合理運用金融科技手段提升金融企業跨市場、跨業態、跨區域金融風險的識別、預警和處置能力,為金融服務需求者提供低成本、高品質的金融信息服務和保險服務。三是,優化升級金融信息基礎設施,穩步推動金融產業的數字化轉型,推動金融企業從組織到經營、服務、運營以至各個方面各個環節的深刻變革,增強大數據、云計算等技術對風險防控、產品和服務創新、征信評價等領域創新的支持力度,為貿易新業態、新模式提高更加精準的金融服務。

2.增強金融基礎設施供給,營造良好金融生態

(1) 提高金融軟設施應對能力,促進規則制度型開放

由法律環境、會計準則、信用環境三要素構成的金融軟設施越發達,應對外部沖擊的能力就越強,在引進更嚴格金融市場國際標準的同時,也能爭取到更多的金融規則國際話語權,促進金融制度開放。一是,兼顧國外相關法律基礎、制度框架、運行規則、監管規則等,加快完善國內法律法規,推動國內法與國際法有效銜接,為金融服務貿易的開展營造一個穩定的法治環境。二是,以國際會計標準在貨幣市場、債券市場、外匯市場等的應用作為開放對接的突破口,綜合考慮我國會計規則和國際會計規則在企業估值、資產估值、商譽減值等會計準則上均有諸多差異,做好頂層規劃和流程設計,推動國際會計標準在金融領域的全面實施。三是,健全征信法規制度,規定征信業務發展,構建主次分明、協調統一的信用法規體系;完善金融信用信息基礎數據庫,建立健全社會信用信息共享機制和信用跨境協作機制,提高信用信息管理的國際化水平。

(2) 加強金融硬設施供給能力,維護金融安全穩定

隨著銀行、證券、保險等金融領域的有序開放,跨國資本流動日益頻繁,需要在金融資產登記托管系統、清算結算系統、金融應急災備系統等金融基礎設施建設方面進一步與國際接軌。一是,完善金融資產登記托管系統、交易設施及交易報告庫等金融基礎硬設施監管機制,建立和完善各系統間、各層級間“防火墻制度”,隔斷關聯風險傳遞路徑,堅決守住不發生系統性風險的底線。二是,以“服務實體經濟、促進貿易投資便利化”為基本導向,以“一帶一路”建設為抓手,以服務人民幣離岸結算和跨境使用為切入點,加快構建獨立的支付、清算結算體系及系統,做好金融業綜合統計,實時動態監管線上線下、國際國內的資金流向流量,提升金融安全防護能力。三是,借鑒其他國家的經驗,構建“自上而下、部門聯動、指揮靈活、統一協調”的金融應急災備系統,將金融基礎設施納入系統加強監管,繼而增強金融風險應變能力。

(3) 培育金融服務貿易復合型人才,強化人才智力支持

金融服務貿易是智力與知識密集的行業,需要通過“內培”“外進”積蓄大量的高端復合型人才支持方能實現高質量發展。一方面,結合“一帶一路”建設和RCEP金融服務貿易的現實需要,優化校企合作模式,健全高校金融交叉學科的教學體系和金融復合型人才培養機制,面向企業管理層、各部門管理者和業務骨干開展多形式、多層次的培訓交流,為金融服務貿易輸送高端金融人才。另一方面,充分發揮“一帶一路”倡議和RCEP協議優勢,健全人才引進配套制度,健全人才交流平臺,引進金融服務貿易發展急需的高端金融人才。

參考文獻:

[1]彭虹.服務貿易國際競爭力及影響因素的理論和實證——基于中國和印度的比較分析[J].福建農林大學學報(哲學社會科學版),2019,22(6):48-55.

[2]馬子紅,常嘉佳.RCEP背景下中國與東盟服務貿易競爭力的比較研究[J].湖北社會科學,2021(10):76-85.

[3]張靖佳,劉晨陽.APEC金融服務貿易發展及其競爭力分析[J].南開學報(哲學社會科學版),2019(1):167-175.

[4]王小雪,陳建均,樊茜.RCEP背景下中國金融服務貿易競爭力測度及影響因素研究[J].華北金融,2022(8):22-36.

[5]桑百川,鄭偉,譚輝.金磚國家服務貿易發展比較研究[J].經濟學家,2014(3):93-100.

[6]楊杰,胡飛,王挺惠.中美兩國服務貿易發展對比分析——基于TC指數與投入產出視角[J].華北電力大學學報(社會科學版),2021(3):71-77.

[7]陳秀英,劉勝.“21世紀海上絲綢之路”沿線國家服務貿易競爭力分析[J].首都經濟貿易大學學報,2018,20(2):51-61.

作者簡介:常嘉佳,女,昆明文理學院,講師,主要從事跨境貿易與金融合作研究;王昱之,女,云南輕紡職業學院,主要從事會計與金融管理研究。