生物醫藥產業生態圈:打造杭州高質量發展“金名片”

2023-05-27 07:25:46杭州市統計局課題組

杭州科技 2023年2期

□文/杭州市統計局課題組

黨的二十大報告提出要“全面推進健康中國建設,加快構建中國式現代化”,推動生物醫藥產業高質量發展是實現健康中國的應有之義。

近年來,杭州緊緊圍繞打造五千億級生物醫藥產業生態圈的發展目標,聚焦化學藥、生物藥、中藥、醫療器械等重點產業鏈,細化領域布局,完善配套支持,全市生物醫藥產業生態圈規模不斷壯大,創新平臺加快集聚,綜合實力逐步提升。但隨著外部環境的變化,前沿賽道布局滯后、要素資源制約發展等問題日益凸顯。作為杭州產業生態圈中的“耀眼名片”,促進生物醫藥產業高質量發展是杭州制造業提能升級的關鍵一環,在嚴峻復雜的行業形勢和周邊城市的虹吸效應下,亟須加快構筑產業新格局,蓄力生態圈新優勢,為全市工業經濟高質量發展添勢賦能。

杭州生物醫藥產業生態圈發展歷程

生物醫藥產業作為我國七大戰略性新興產業之一,是現代產業體系中極具成長潛力的朝陽產業。杭州對生物醫藥產業的舉旗定向最早可以追溯到21世紀初的“兩港三區”建設。

2000年12月,杭州市委市政府出臺《關于實施以“兩港三區”為重點的“一號工程”的若干意見》,重點打造“兩港三區”(信息港、新藥港、國家級高新技術產業開發區、國家級經濟技術開發區、杭州高教園區),生物醫藥產業開始迎來“發力期”。

2004年開始,市級財政每年安排專項產業發展資金,不斷加大對生物醫藥產業的投入。在“政策紅利”激勵下,拱墅區的華東醫藥、民生藥業,西湖區的正大青春寶,錢塘區的九源基因、艾博生物,富陽區的海正藥業等一批本地醫藥企業由弱變強,成為杭州生物醫藥產業的“星星之火”。

此后,“十二五”時期杭州聚力發展“十大產業”中的生物醫藥產業;2015年浙江省重點發展“七大產業”中的健康產業;“十三五”時期杭州重點謀劃“1+6產業”中的健康產業。一系列措施持續實施,奠定了杭州發展生物醫藥產業的堅實基礎。

經過20多年的精耕細作,杭州生物醫藥產業蓬勃發展,醫藥制造業產值從2002年的48億元快速增長至2021年的980億元,漲幅超20倍,年均增長17%左右,基本形成以“醫”為主體、以“康”為支撐、以“養”為特色、以“健”為紐帶、以“藥”為重點的產業發展格局,成為拉動全市規上工業增長的重要動力源。

“生物醫藥產業生態圈”是2022年全市制造業高質量發展大會上首次提出的杭州未來重點打造的五大產業生態圈之一。根據浙江省現行的健康產業統計監測制度及《健康產業分類目錄2018》,參考上海、成都、蘇州等行業標桿城市統計口徑,結合杭州發展實際,確定醫藥制造(包括藥品制造和醫療器械,下同)、醫療及康養服務、醫藥流通等三大領域為杭州生物醫藥產業生態圈統計監測范圍。

杭州生物醫藥產業生態圈發展現狀

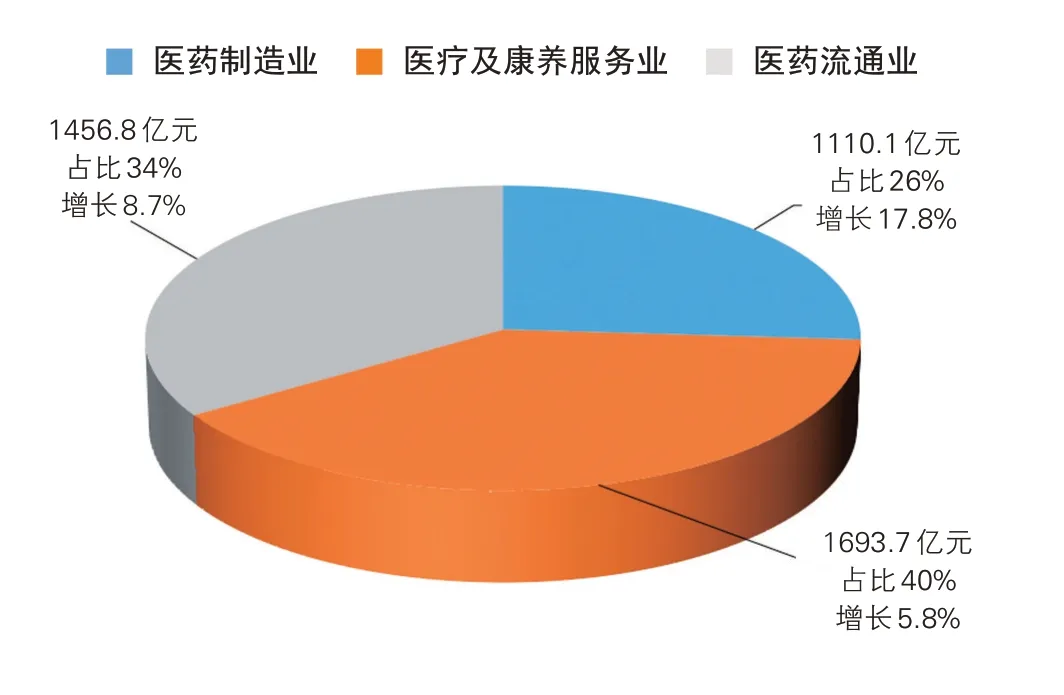

2022年,全市生物醫藥產業生態圈擁有規上(限上)企業1041家。其中:醫藥制造業240家,實現營業收入1110.1億元,增長17.8%,占比26%;醫療及康養服務業394家,實現營業收入1693.7億元(包含行政事業單位部分),增長5.8%,占比40%;醫藥流通業407家,實現營業收入1456.8億元,增長8.7%,占比34%。三大領域合計營業收入達4260.6億元,增長9.7%(如圖1),高于全市規上工業服務業批零業平均營業收入增長5.0個百分點,在總體經濟形勢低迷的大環境下,增長態勢較為亮眼。

圖1 2022年全市生物醫藥產業生態圈營業收入構成

■三大領域齊發力,產業規模創新高

醫藥制造業增勢強勁。2022年,醫藥制造業實現工業總產值1150.1億元,增長15.0%,高于全市規上工業企業產值增速12.2個百分點。其中,藥品制造產業鏈實現工業總產值941.1億元,增長11.2%;醫療器械產業鏈實現產值209億元,增長36.0%。值得注意的是,集中在衛生材料及醫藥用品、醫療器械行業中的前17家新冠抗原檢測試劑生產企業共貢獻了354億元工業總產值,增長了41.3%,如果剔除這17家企業,增速將從15.0%下降至6.1%。2022年,醫藥制造業實現營業收入1110.1億元,增長17.8%,其中衛生材料及醫藥用品、醫療器械行業分別增長58.5%和35.9%,獸用藥品和藥用輔料及包裝材料出現負增長。從利潤情況看,依托于上半年新冠抗原檢測試劑的集中訂單和高毛利,醫藥制造業實現利潤總額251.1億元,增長40.2%,其中衛生材料及醫藥用品、醫療器械行業分別增長57.7%和99.6%。

醫療及康養服務業穩中趨緩。2022年,醫療及康養服務業實現營業收入1693.7億元,增長5.8%。其中,全市醫療衛生機構營業收入1263.8億元(行政事業單位部分),增長6.9%。規上服務業部分實現營業收入429.9億元,增長2.8%,利潤總額19.5億元,下降37.4%(微醫控股有限公司單家下拉20個百分點)。

醫藥流通業增長穩健。2022年,醫藥流通業受新冠疫情等因素影響總體保持良好態勢,實現營業收入1456.8億元,增長8.7%,利潤總額60.2億元,增長54.4%(華立醫藥集團有限公司出售子公司昆藥股份,導致利潤暴增,拉動約35個百分點)。

■醫藥制造穩發展,權重行業有突破

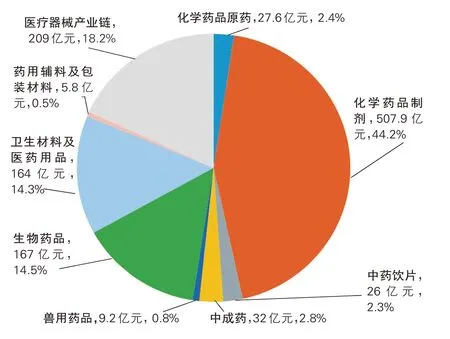

2022年,在全市醫藥制造業1150.1億元產值中,化學藥品制劑制造占44.2%,醫療器械制造占18.2%,生物藥品制造占14.5%,衛生材料及醫藥用品制造占14.3%,四者合計占91.2%。中成藥、化學藥品原藥、中藥飲片、獸用藥品、藥用輔料及包裝材料制造分別僅占2.8%、2.4%、2.3%、0.8%和0.5%(如圖2)。總體來看,全市醫藥制造業逐步形成了以化學藥品制劑制造為主,醫療器械、生物藥品、衛生材料及醫藥用品制造為輔的發展格局。

圖2 2022年全市醫藥制造業產值構成

化學藥品制劑企業共27家,實現產值507.9億元,增長3.7%,戶均產值18.8億元,為全市醫藥制造業平均水平的2.9倍。其中,賽諾菲、默沙東、中美華東等3家企業產值超百億元,瀚暉制藥、大冢制藥等10家企業產值超十億元。杭州的化學藥品制劑企業主要以仿制藥為主,總體創新能力較弱,目前僅有貝達藥業的鹽酸恩沙替尼膠囊、歌禮生物的鹽酸拉維達韋片等4個1類創新藥批文,全市通過仿制藥一致性評價的品規數也僅90余個。

醫療器械企業共96家,實現產值209億元,增長36%。博日科技、泰爾茂等3家企業產值超十億元,康基醫療器械、睿麗科技等6家企業產值超五億元,其他企業規模普遍偏小。醫療器械產業鏈里的植(介)入產品和高值耗材領域發展快、空間大,有16款產品通過國家創新醫療器械特別優先審批通道獲批上市,其中啟明醫療經皮介入人工心臟瓣膜系統是國內首個自膨式經皮介入人工心臟瓣膜,諾輝健康檢測試劑盒是中國第一個針對糞便樣本的多靶點分子(FIT-DNA)檢測技術。內窺鏡領域發展多年,但仍處于低小散的狀態。

生物藥品企業共34家,實現產值167億元,增長6.2%。艾博生物、博拓生物、遠大生物等8家企業產值超十億元,但總體體量都不大,競爭力較弱,缺乏新興的生物制藥領軍企業,海正藥業和貝達藥業共有3款單抗產品獲批,分別為阿達木單抗注射液、注射用英夫利西單抗、貝伐珠單抗注射液,其余批文以蛋白和多肽類產品為主,尚無1類生物創新藥獲批,整體還處于起步階段。

■空間布局更優化,一核四園初成形

近年來,杭州持續優化產業空間布局,打造具有全球影響力的生物醫藥創新城市。經過多年努力,初步形成了“一核四園多點”發展格局。

“一核”:以錢塘區為核心,充分利用自貿區政策優勢,完善“政產學研用”協同創新體系,打造全市要素最齊全、環節最完備、發展速度最快的生物醫藥高端產品研發制造流通核心區和集聚區,積極推進國家級高科技企業孵化器、東部醫藥港小鎮等平臺建設。

“四園”:余杭區以“數字+健康”為主攻方向,依托未來科技城(海創園)健康產業示范基地,聚焦高端醫療器械、創新藥物、“AI+健康”服務,著力打造藥品器械研發和數字技術深度融合的創新型產業園;臨平區聚焦生物技術藥、小分子創新藥、高端醫療器械等重點領域,打造以“CXO+MAH”為主攻方向的浙江省生命健康科創高地示范園;濱江區以建設智慧健康為重點,落實“互聯網+醫療”戰略,加快建設以高端醫療器械、生物醫藥研發外包(CRO)專業服務為特色的生命健康產業園;蕭山區以生物創新藥研發、生產制造(含CDMO)、智慧醫療為方向,打造以杭州灣生物科技谷為核心的生物醫藥產業園。

“多點”:分布在拱墅、臨安、富陽等多個區、縣(市)的一批生物醫藥產業特色基地,如桐廬富春山健康城、臨安天目醫藥港等也蓬勃發展。從2022年分區域數據看,拱墅區(醫藥流通一家獨大,華東醫藥、英特藥業兩家合計營業收入超400億元)、上城區(醫藥流通領域回音壁、上藥新欣合計營業收入超150億元)、濱江區(賽諾菲、康恩貝兩家合計營業收入近100億元)位列前三。從醫藥制造業看,錢塘區依托醫藥港優勢,以268.5億元營業收入遙遙領先,濱江區和拱墅區分別以165.9億元和112.1億元位列其后,其余10個區、縣(市)均未超過100億元。

■頭部企業雁陣化,集聚發展成效佳

經過20多年的發展,杭州生物醫藥產業生態圈逐步呈現百花齊放、百家爭鳴的良好態勢,形成了以賽諾菲、默沙東、華東醫藥、民生藥業為代表的新型化學藥物企業群,以貝達藥業、歌禮藥業為代表的創新藥企業群,以胡慶余堂、康萊特藥業為代表的現代中藥企業群,以艾康生物、安旭生物、奧泰生物為代表的體外診斷試劑企業群,以娃哈哈、貝因美、養生堂為主的健康食品企業群。

在生物醫學工程領域,形成了以諾爾康、歸創通橋、捷諾飛為代表的創新醫療器械裝備企業群。在生物信息領域,依托杭州數字經濟優勢,形成以阿里健康、微醫集團、健培科技、火石創造等為代表的醫療人工智能企業群。在生物服務領域,迪安診斷已成為全國知名的第三方監測服務企業,泰格醫藥為國內醫藥研發合同外包服務(CRO)領軍企業。此外,目前生物醫藥產業生態圈中已有啟明醫療、康基醫療、微泰醫療、新銳醫藥、泰林生物等24家上市企業,上市企業數量位居全國主要城市第4,市值居第8位。

■產業生態可持續,扶持引育全方位

全市已初步形成涵蓋實驗室研究、成效性分析、安全性評價、臨床試驗、注冊審批、藥品生產、上市銷售和產業金融等全方位服務支撐體系。

在研發機構方面,西湖大學以及之江實驗室、良渚實驗室、達摩研究院等國內頂尖的研究機構相繼落地,建成了浙江大學杭州創新醫藥研究院、中國藥科大學創新研究院等科研中心。

在創新平臺方面,杭州擁有國家化學原料藥合成工程技術研究中心、視聽認知健康與智能影像分析評價實驗室等9個國家級實驗室、工程中心。

在高校專業方面,以浙江大學、西湖大學為代表的全市28所本科以上高校多數設置了與生物醫藥產業相關的專業學科門類。

在領軍人才方面,除西湖大學校長施一公教授外,通過聘任方式引入哈佛大學教授喬治·丘奇、諾貝爾獎獲得者阿龍·切哈諾沃等國際知名生命科學家。

在產業基金方面,杭州已組建市區聯動的200億元規模的生物醫藥產業專項基金,錢塘區、濱江區、蕭山區、臨平區4大平臺已相繼設立政策性產業基金。在醫藥投資領域,生物醫藥PE/VC投資活躍,創新資本加速集聚,企業融資金額和融資案例顯著增加。

杭州生物醫藥產業生態圈面臨的困難與挑戰

■產業規模總體偏小

雖然近年來杭州生物醫藥產業取得了長足發展,但與上海、蘇州等城市相比,體量擴張仍顯緩慢。

一是產業規模偏小。上海把生物醫藥產業作為三大先導產業之一,目標到2025年,規模達到1.2萬億元,其中生物醫藥制造業產值達到2800億元。蘇州把生物醫藥產業作為重點發展的“一號產業”,目標到2025年生物醫藥制造業產值突破4000億元。

二是缺乏多點多級支撐。骨干企業全年產值、營業收入、利潤總額遠遠高于行業平均水平,但大量中小微生物醫藥企業發展活力有待激發。

三是招大引強力度偏弱。武漢提出打造萬億級生物醫藥產業集群,近年來僅光谷生物城已招引落地世界500強8家,上市藥企56家。成都圍繞醫藥產業建圈強鏈,僅成都高新區就吸引了“通用電氣精準醫療產業基地”“全國最大自有品種抗體藥物生產基地”“亞洲最大血液制品生產基地”等集群項目。相較而言,杭州在大項目招引上仍任重道遠。

■核心要素難以突破

生物醫藥企業研發、孵化、生產都需要落地空間,而受城市規劃、環境保護等因素影響,杭州生物醫藥制造用地嚴重缺乏,用地需求和資源現狀不相匹配。杭州醫藥制造業以化學藥制造居首,適合發展創新小分子藥物合成的M3用地僅存錢塘區江東地塊,但大多已被化工、印染企業所用,環保基礎設施分散滯后,騰挪空間有限,一些原本有意落戶杭州的藥企無奈放棄,如歌禮生物落戶紹興、艾森醫藥落戶衢州。隨著用地規劃的調整,環保要求也相應提高,原有的項目無法擴大規模,技改受到限制,如中美華東、遠大生物等發展均受限,正大青春寶搬遷至德清。

此外,資本市場支持尚且不足,生物醫藥是一個投入高、風險大、見效慢的行業,醫藥創新有“雙十”定律(新藥研發需要耗時十年,花費十億美元),需要有力度大、持續時間長的產業基金或風投資金支持,與數字經濟等領域相比,生物醫藥行業中能夠持續高強度資金投入的融資渠道鳳毛麟角。

■配套體系不夠完善

公共服務平臺不夠健全。生物安全防護三級實驗室、生物樣本庫等高水準基礎研究服務平臺缺位,缺乏一致性臨床試驗機構、藥檢所等復查機構及植入式器械、生物材料和組織工程等專業檢驗機構。

注冊檢驗能力有待提升。2019年藥品上市許可持有人制度實施后,省藥檢院注冊檢驗業務量呈爆發式增長,平均注冊檢驗周期在2個月以上。以賽諾菲核心產品厄貝沙坦片為例,其2021年申請的批量變更注冊檢驗時間遠遠超出了標準時限,致使約2億元產值的產品延后進入市場,嚴重影響企業的市場競爭力。2022年開始,省藥監局已將藥品變更注冊檢驗權限下放至市級層面,杭州尚未配套與產業規模相適應的檢驗力量。

■前沿賽道布局滯后

杭州在抗體藥物、細胞與基因治療等創新產業賽道上布局較為滯后,雖然2018年以后,企業數量快速上升,但產品上市尚需時間。有些區域分布零散,集聚度不高,尚未形成具有行業領先優勢的領軍企業,整體核心創新產品的數量和研發進度有待提高。醫療器械一直受高速計算芯片、核心模組、新材料、供應鏈配套等因素缺失而發展放緩,如桐廬的內窺鏡等領域有一定的先發優勢,但仍未脫離低小散的局面。

■創新能力有待加強

目前杭州化學制藥主要以仿制為主,自主創新及改良型化藥成果屈指可數。賽諾菲、默沙東等外資企業近年來引入的新藥,都是專利快到期或快被替代的藥品。杭州的醫療器械制造以零配件為主,缺乏核心傳感器、智能零部件、控制軟件,缺乏成套的高端設備。

同時,企業研發投入也相對偏弱。2022年全市規上醫藥制造業企業共投入研發費用61.9億元,在抗原檢測企業的助力下,投入強度達5.6%,但從單家企業來看,僅中美華東、貝達藥業兩家企業研發費用超過5億元,艾康生物、安旭生物等11家企業研發費用1億多元,投入強度與先進藥企相比存在差距。

■醫藥行業加速洗牌

近年來,全球貿易格局發生重大變革,歐美發達國家推動制造業回流,醫藥產業技術外溢受到更加嚴格的限制,加之印度等新興經濟體利用低要素成本優勢加快發展醫藥產業,對國內生物醫藥產業鏈供應鏈體系造成較大沖擊。同時,國內醫療衛生體制改革不斷深化,藥品帶量采購落地、分級診療等醫藥政策陸續出臺,長遠看有利于解決行業痛點,但是短期內隨著醫保控費等政策推進,國家藥品集采不斷擴圍,醫藥企業不可避免地進入改革陣痛期。此外,生物醫藥產業監管趨緊、行業內外部競爭加劇,新一輪優勝劣汰加速洗牌,杭州生物醫藥企業產品同質化問題突出,價格、渠道、市場、資本、技術競爭激烈。

加速杭州生物醫藥產業發展的建議

生物醫藥產業是關系國計民生的重要產業,也是現代產業體系中最具成長潛力的領域之一。從國際來看,生物醫藥產業總體發展形勢向好,資料表明,2025年全球生物醫藥市場預期收入將達到1.7萬億美元。美國、日本、印度等國家都將生物醫藥列入未來15—20年優先發展的戰略性產業。從國內來看,隨著中國社會逐漸步入老齡化,人民群眾健康管理意識日益增強,對高質量藥品的需求不斷增加。大力發展生物醫藥產業,實現高端化、智能化和綠色化,是實現杭州工業經濟高質量發展的有效途徑。

■加大項目招引力度

一是通過與國際國內知名咨詢機構、基金公司及在杭大企業等對接,研究產業招引重點和方向;強化與在杭CXO等平臺合作,注重臨床三期產品管線及大企業新產品的招引。

二是通過本地龍頭鏈主企業實現以企引企、以資引資,重點關注上市企業通過募投資金增資擴產,形成項目增量的內生機制。

三是幫助現有重點企業突破發展瓶頸和制約,協調解決擴產和運營問題,跟蹤服務一批具有較強產業引領性、帶動性的重大項目和龍頭骨干企業,以及重點創新的產業化項目。

■強化核心要素統籌

推進一批生物醫藥產業相關制度性改革和政策在杭先行先試,著力破解阻礙生物醫藥產業發展的體制機制障礙。

一是優化“土地”的問題。加強對M3用地統籌,加快GMP標準廠房建設,堅持差異化發展。在制造環節重點推進錢塘、臨平、蕭山形成東部產業制造帶。在產業集群方面,除“一核四園”外重點推進富陽海正產業園、臨安天目藥港、建德CDMO原料藥基地、桐廬高端器械產業園建設。加快錢塘區臨江區塊的改造提升,盤活現有存量。鼓勵建德市在嚴格控制排污總量的基礎上,在化工園區加快布局落地化學藥、原料藥和制劑生產基地。

二是落實“試驗”的需求。加強統籌省級醫院臨床資源,引導省級醫院優先服務在杭企業開展臨床試驗。開展市級醫院學科能力建設,提升臨床能力水平,滿足企業臨床需求。完善醫企溝通協商機制,探求精準合作項目,持續推進杭產藥械推廣應用。

三是發揮“數據”的優勢。建設完善生物醫藥數字化平臺,梳理數據需求、數據來源、數據歸集、數據利用、數據維護各環節的關鍵要求,努力打通醫藥、醫療、醫保環節,建立生物醫藥數據應用場景。

■提升自主創新能力

推進自主創新,掌握核心技術是增強杭州生物醫藥產業安全發展的重要保障,也是生物醫藥企業維持競爭力的源泉。

一是突出企業創新主體地位,支持企業加大研發投入,打造一批具有國際競爭力的創新型領軍企業。

二是強化金融支持,大力發展資本市場和直接融資,積極引導社會資本、風險投資為生物醫藥創新企業提供金融服務。如鼓勵參照濱江-泰格、臨平-貝達模式,由市、區兩級與頭部企業成立專項產業基金,遵循市場化機制,通過資本手段實現創新引導。

三是優化藥品集采政策,建立創新藥品掛網綠色通道,鼓勵全省醫療機構及時將掛網的本市創新產品納入機構采購目錄,支持杭州創新藥品納入醫保使用。

■樹立共享合作理念

一是找準杭州與周邊上海、蘇州、紹興等地的醫藥創新鏈、產業鏈的優勢資源和薄弱環節,本著優勢互補、協同發展的原則,在上游原料供應和技術攻關、中游臨床試驗和藥品生產、下游藥品銷售方面開展全面合作。

二是構建長三角生物醫藥資源信息平臺,整合共享高校院所、檢驗檢測、研發機構、臨床試驗、研發人才等資源,促進區域生物醫藥產業鏈創新鏈協同。

三是探索建立產學研戰略聯盟。積極引進國際知名外資企業總部和研發機構在杭發展,加強外資企業與杭州高校、科研院所和企業開展創新合作,構筑項目研究中心、科研院校科技園等合作平臺,促進產學研深度合作,發揮產學研聯盟在承擔實施重大項目、制定產業技術標準等多方面的作用,形成多層次全方位的創新合作體系。

猜你喜歡

科學大眾(2023年17期)2023-10-26 07:38:38

幼兒畫刊(2022年11期)2022-11-16 07:22:36

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國交通信息化(2021年4期)2021-07-21 09:23:34

云南畫報(2020年9期)2020-10-27 02:03:26

傳媒評論(2017年12期)2017-03-01 07:04:58