中藥估值提升空間較大優先配置行業龍頭

2023-05-16 17:11:29鄭辰黃致君

股市動態分析 2023年9期

關鍵詞:中藥

鄭辰 黃致君

中醫藥全產業鏈從上到下大致可分為中藥材、中藥飲片/配方顆粒、院內/OTC中藥、中醫診療,合計規模近萬億。由于不同細分領域產業趨勢及投資邏輯差異較大,本文通過重點分析院內中藥、中藥OTC兩個核心細分領域的產業趨勢,進一步厘清投資邏輯。

院內中藥:獨家優質品種及在研管線被顯著低估

隨著“十四五”規劃大力提升中醫供給、中藥注射劑限制以及新冠疫情等行業負面影響因素基本出清,院內中成藥景氣度有望持續提升,產業趨勢預計拐頭向上。中成藥獨家優質品種較為順應政策及產業趨勢,估值有較大提升空間。

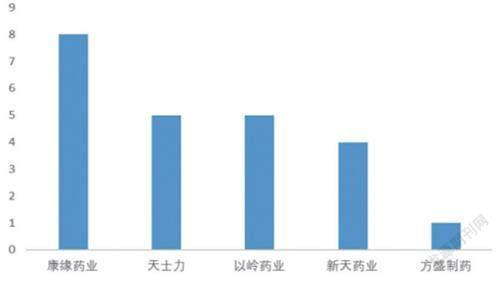

由于中藥、西藥作用機制及評價體系差異較大,臨床上直接競爭較少而聯合使用更多,故中藥擁有相對獨立的市場空間。在集采常態化以及政策持續引導中藥優勝劣汰背景下,獨家優質中藥品種更易獲得臨床醫生的廣泛認可,更易入選基藥目錄、中藥優勢品種目錄、醫保目錄等,預計其在中長期普遍有望保持雙位數的復合收入增長以及20+%的復合利潤增長,產業趨勢清晰、業績確定性較強。(見圖一)

圖一:部分上市公司獨家優質品種數量

資料來源:中日友好醫院等、李耿等《中藥大品種科技競爭力報告(2019 版)》,華創證券

與化藥創新藥先臨床試驗、再批準上市、后臨床使用相反,中藥新藥的研發基本從已被人用經驗證明有效的方劑中轉化而來,再依次經歷藥學和生物學研究、臨床試驗、批準上市等流程。源于臨床并應用于臨床是中藥新藥研發的重要特點,因此能帶來較高的上市成功率。

2019年中辦、國辦聯合發文《關于促進中醫藥傳承創新發展的意見》,首次提出了具有中醫藥特色的“三結合”注冊審評證據體系,中成藥IND/NDA數量隨之企穩回升。隨著2023年初出臺的《中藥注冊管理專門規定》逐步執行,具有中藥特色的注冊審評體系開始形成,中藥創新藥、改良型新藥、經典名方、仿制藥審評審批有望全面提速,并進入常態化階段。

相較于老藥,中藥新藥屬于mebetter藥物,替代老藥是其放量基礎。部分中藥新藥在細分適應癥內無中藥競爭對手,空間更為廣闊。并且,中藥新藥在專利到期后可申請進入中藥保護品種目錄從而實現專利延續,相較于化藥仿制藥對原研藥主要成份分子結構的仿制,中藥同名同方藥因中藥材、中藥飲片、中間體、制劑等環節的非標屬性,仿制難度也較高。

在院內市場,中藥新藥一般通過學術營銷進行推廣,即按照詢證研究、進醫保、進指南、進基藥/優勢品種目錄的思路,實現持續增長;待其院內市場飽和后可憑借醫生處方引流積極拓展利潤率更高的OTC渠道;部分品種在OTC渠道銷量飽和后還能通過持續提價實現收入增長。相較于化藥創新藥,中藥新藥具備真正意義上的永續增長潛力。

當下市場對于中藥公司普遍仍采用PE估值法,在研管線當期僅有研發費用支持而不產生業績導致其價值被顯著低估。考慮到中藥在研管線憑借較高的上市成功率、對老藥的有效替代、專利延續能力較強帶來永續增長潛力,擁有較為廣闊的商業化前景,可對標創新藥(化藥)進行簡易估值。

中藥OTC:產業加速整合,估值提升空間較大

非處方藥在提高自我藥療、便捷接受有效治療、降低就醫成本等方面發揮著重要作用,對于患者和消費者具有較高的臨床和經濟價值。隨著藥品OTC渠道快速集中以及頭部公司加速并購,目前較為分散的行業格局,具備巨大的整合空間,規模效應的逐步形成,優質國企及頭部公司發展前景極為廣闊。

藥品OTC線下銷售渠道主要為零售藥房,近年來藥房連鎖化率由2017年50.5%提升至2021年57.2%,呈現快速增長趨勢。線上銷售渠道主要為以阿里健康、京東健康為主,2強格局基本確立,集中度遠高于線下,且仍在快速增長。TOP中藥企業一般選擇連鎖藥店、阿里健康、京東健康為其主要銷售渠道,進行強強聯合,未來有望實現自身品牌集中度的快速提升。

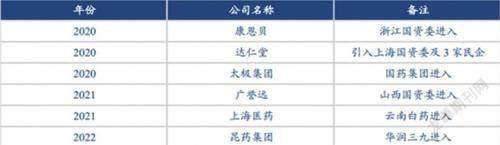

另一方面,隨著中醫藥產業政策支持逐步深化,以央企、地方政府、上市公司為主的頭部企業紛紛加速布局中醫藥全產業鏈,并購整合有望快速提升行業集中度(見表一)。2022年中藥OTC-CR20廠商市占率僅為27.4%(較2017年提升2.9pcts),仍處于較為分散的狀態(見圖二);在渠道快速集中以及產業加速整合背景下,行業集中度預計快速提升,規模效應及經營質量有望大幅改善。

表一:近年來中藥上市公司大型并購案例

資料來源:公司公告、華創證券

圖二:中藥OTC-CR20企業銷售規模及占比

資料來源:中康、華創證券

同時,中藥OTC品種普遍具備自主定價權,獨家品種提價效應更為明顯。2017-2022年,平均每盒中藥OTC平均提價CAGR為3-5%,主要通過產品升級、規格變化或直接提價等方式來實現,較強的定價能力是中藥企業經營效益的重要保障,中藥材價格持續上漲亦為中成藥提價提供更好的契機。

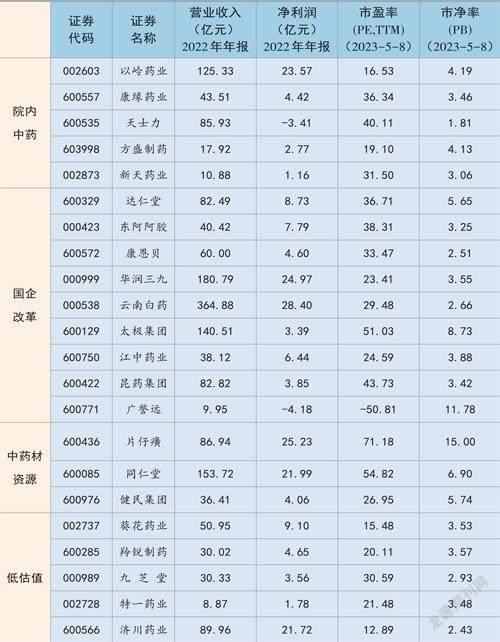

表二:文中個股最新數據

數據來源:東方財富Choice 數據,股市動態分析

中藥OTC公司主要可以分為3類,分別對應不同的估值體系。

第一類為普通中藥OTC公司,是指擁有一定品牌知名度但溢價能力不足,以銷售家庭常備等剛需屬性較強的藥品為主,同時擁有較強渠道能力。我們認為,普通中藥OTC公司與食品板塊在競爭格局、業績增速及財務指標等維度較為相近,而中藥OTC行業潛在空間廣闊,長周期下的業績增長持續性更強。代表性公司如濟川藥業、葵花藥業、羚銳制藥、九芝堂等。

第二類為老字號中藥公司,是指不僅擁有品牌知名度還具備品牌溢價能力,以銷售“泛滋補”等具有消費升級屬性的藥品為主。考慮到歷史悠久的百年品牌往往難以復制具備稀缺屬性,量價齊升呈現更高的凈利率水平,相比普通品牌OTC公司可獲得更多估值溢價。代表性公司為片仔癀、同仁堂、達仁堂、東阿阿膠、廣譽遠等。

第三類為疊加國企改革邏輯的公司,考慮到提質增效后營銷渠道改善有望帶來收入增長,費用管控可帶來的利潤率提升,以及公司加大與資本市場交流帶來投資者信心恢復等因素,估值水平上升空間更高。其中,老字號+國企改革代表性公司如同仁堂、達仁堂、東阿阿膠等;普通中藥+國企改革代表性公司如華潤三九、太極集團、康恩貝等。

關注四大細分領域優先配置行業龍頭

配置策略方面,考慮到中藥板塊具整體估值提升空間,一二線標的均有較好的投資機會,行業龍頭更易凝聚共識,建議從大到小進行配置。具體看,可以關注四大細分領域:

1)院內中藥:關注產品、研發、渠道等綜合實力突出的企業,如以嶺藥業、康緣藥業、天士力、方盛制藥、新天藥業等;

2)國企改革相關:關注符合“基本面好+潛力空間大”特征的公司,如達仁堂、東阿阿膠、康恩貝、華潤三九、云南白藥、太極集團、江中藥業、昆藥集團、廣譽遠等;

3)中藥材資源:關注具備較強成本轉移能力的量價齊升型公司,如片仔癀、同仁堂、健民集團等;

4)低估值:關注葵花藥業、羚銳制藥、九芝堂、特一藥業、濟川藥業等。

猜你喜歡

中老年保健(2021年5期)2021-12-02 15:48:21

中老年保健(2021年4期)2021-12-01 11:19:40

中老年保健(2021年4期)2021-08-22 07:08:32

中國現代中藥(2020年10期)2020-12-16 08:53:18

金橋(2020年7期)2020-08-13 03:07:00

基層中醫藥(2020年12期)2020-07-22 06:34:38

中國現代中藥(2020年4期)2020-06-10 09:56:34

基層中醫藥(2018年6期)2018-08-29 01:20:20

長春中醫藥大學學報(2017年1期)2017-04-16 05:56:49

肝博士(2015年2期)2015-02-27 10:49:49