中藥:政策春風吹動行業繁榮

2023-05-16 17:11:29《股市動態分析》研究部

股市動態分析 2023年9期

《股市動態分析》研究部

近期,中藥板塊在A股市場表現活躍。實際上,中藥板塊的上漲從去年就已開始,不少個股更是創下歷史新高。機構觀點普遍認為,政策扶持和業績增長預期是今年中藥板塊上漲的主要原因。政策端,扶持中藥行業發展的政策已較為完備,近期仍在持續迎來落地催化;業績端,中藥行業業績改善預期較為確定,后續表現值得期待。

受益于消費升級和政策扶持,整體中醫藥行業需求仍持續向好,并且作為中國特色估值體系在醫藥行業的演繹路徑之一,中藥板塊行情具備可持續性,估值有望從修復到進入到擴張階段。當前A股中藥板塊估值仍處于歷史低位,我們認為,在政策和業績的雙重支撐下,中藥板塊有望迎來中長期布局機會。

政策端擴容提速+結構優化

自2021年以來,國家連續發布了加快中醫藥特色發展、中醫藥振興等相關政策。一方面,核心政策落地將為中醫藥市場帶來擴容機會,行業增速有望進一步提升;另一方面,隨著各地中醫藥規范性發展政策出臺,將為市場帶來結構性的調整機會,有望加速行業的優勝劣汰。

2022年3月,國務院發布《“十四五”中醫藥發展規劃》,明確“十四五”中醫藥發展規劃目標和主要任務。這是首個由國務院辦公廳印發的中醫藥發展五年規劃,是推動中醫藥振興發展的綱領性文件,統籌醫療、科研、產業、教育、文化、國際合作等重點領域,全面發揮中醫藥多元價值,規劃了中醫藥高質量發展的新思路。

2023年2月,國務院印發《中醫藥振興發展重大工程實施方案》,其中提出加快促進中藥材種業發展,著力改善中醫藥發展條件,發揮中醫藥特色優勢,提升中醫藥防病治病能力與科研水平,推進中醫藥振興發展。該文件再次明確傳承創新發展中醫藥是十四五期間的重要工作內容,也加大了對中醫藥發展的支持和促進力度,將長期對中醫藥產業各方面加速迎來利好。

東北證券認為,從供給端影響來看,多項政策推動中醫醫療機構及中醫科室設立、中醫覆蓋床位數增長,推動中醫醫療服務范圍進一步擴大;同時醫療機構的增長也擴大了人才缺口,中醫人才需求增加,未來中醫藥從業者增速預計持續超過行業平均增速,有利于提升中醫就診需求,推動行業發展。

從中醫類總診療量來看,除了2020年由于疫情影響導致診療量有所下降,2015-2019年診療增速穩步提升,并且自2018年起中醫類診療量增長快于行業平均增速。基于中醫藥受重視程度的提升以及中醫理念和獨特優勢更充分的發揮,中醫類問診量及診療人次占比有望持續提升。

此外,2023年3月,全國中成藥聯合采購辦公室發布《全國中成藥采購聯盟集中采購文件(征求意見稿)》,這也意味著全國范圍內的中成藥帶量采購正快速推進。東北證券指出,預計中成藥集采呈逐步擴大趨勢,但降價相對更加溫和,集采下的競爭態勢表現更好。其次,在2023年有望出臺的新版基藥目錄中,中成藥占比有望擴大,2017年以來陸續獲批的中藥新藥將獲得進入新版基藥目錄的機會,實現在醫療機構端放量增長。

國企改革迎來業績+估值雙擊

截至2023年5月6日,申萬中藥板塊74家公司均已公布2022年報及一季報。

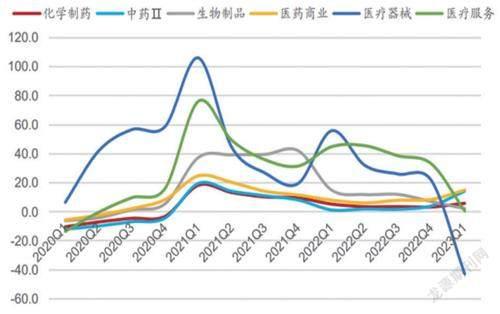

據東吳證券統計,剔除5家ST股份后,2022年69家中藥公司實現營業收入3439億元,同比增長4.9%,實現歸母凈利潤292億元,同比下滑12.2%,實現扣非歸母凈利潤267億元,同比下滑0.3%。分單季度看,22Q4、23Q1業績持續向好,營收增速分別上漲12.1%、14.7%,扣非歸母凈利潤分別上漲60.53%、30.73%,在醫藥二級子行業中為增速最快,整體業績維持超預期。

從個股角度看,38只中藥個股Q1業績表現亮眼,扣非后歸母凈利潤增速超過20%。2023一季度中藥企業業績超預期原因主要有二:其一是由于22Q4、尤其是12月份突然爆發的抗感染類、感冒類中成藥需求,帶動相關公司業績快速增長,其中由于產能等原因限制,部分訂單于23Q1支付;其二是由于國有企業通過提質增效,提升公司毛利及凈利水平,并于22Q4或23Q1兌現。

圖一:2020-23Q1醫藥各細分板塊營收同比增速(%)

圖一和圖二數據來源:wind,浙商證券研究所

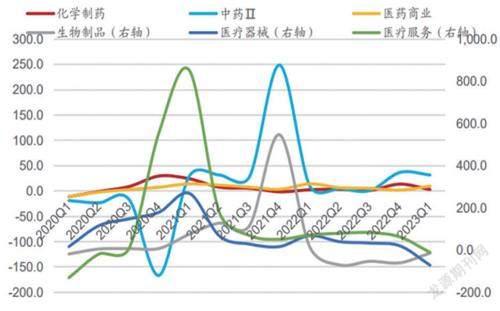

圖二:2020-23Q1醫藥各細分板塊扣非凈利潤同比增速(%)

圖一和圖二數據來源:wind,浙商證券研究所

中藥板塊中,具有國資背景的企業眾多。根據Wind數據,除達仁堂和云南白藥混改后無實控人外,共有17家中藥企業擁有國資背景。近年來中藥行業國企改革如火如荼,一批核心公司相繼發布國企改革或股權激勵方案。國企改革不僅對費用管控產生立竿見影的效果,增強業績確定性,提質增效后還將打開中長期成長空間,業績拐點有望確立。

2023一季報顯示,除中恒集團和紅日藥業利潤端下滑較多外,其余國資背景企業均實現較快增長。其中隴神戎發、太極集團、東阿阿膠、達仁堂、華潤三九為國資中藥企業扣非歸母凈利潤增速前5名,分別達到8701%、235%、132%、99%、42%。二級市場上,中藥國企表現也同樣亮眼,12家國資背景中藥企業年初至今漲幅超過20%,中藥板塊國資企業有望迎來業績+估值雙擊。

中藥迎來新一輪成長周期

東吳證券指出,二季度很可能是戰略布局醫藥板塊最好時間點。首先,二季度醫藥板塊預計增速較快,雖然其他行業可能增速也快,但醫藥板塊2023年依然高成長;其次,集采對處方藥及器械影響基本結束,隨著新產品獲批開始進入增量;最后,當前醫藥板塊估值比較具有吸引力,年初至今基本沒有上漲,僅有中藥板塊出現顯著超額收益,而優質中藥品種估值水平仍有較大提升空間。

浙商證券也表示,中藥行業正處于新一輪成長周期的起點。運營效率的提升是行業成長性的前瞻性指標,銷量增長是行業增長的主要驅動力,中藥新藥的加速獲批將為這種內生增長的持續性夯實管線基礎。

從投資建議來看,中藥行業可以關注四條投資主線:

(1)中藥創新藥:中藥創新藥競爭格局良好,且有望通過進入醫保以實現快速放量,尤其在研發端投入較大的中藥企業值得關注。

(2)國企改革:中藥國資企業品牌力較強、規模較大但缺乏靈活機制,國企改革有望成為中藥國企業績改善的強驅動力。

(3)經營改善:2018-2021年中藥板塊營運效率提升為后續業績提升做出鋪墊,數據反映出中藥企業經營趨勢向好。

(4)低估值性價比:關注商業模式轉型、有望打開二次成長曲線的中藥企業。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

現代臨床醫學(2021年3期)2021-07-16 07:36:44

中國民間療法(2021年5期)2021-06-09 09:21:42

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

知識經濟·中國直銷(2017年7期)2017-07-24 14:12:41

中國衛生(2016年11期)2016-11-12 13:29:24

股市動態分析(2016年5期)2016-09-29 12:42:27