基于因子分析法我國(guó)物流業(yè)發(fā)展水平的實(shí)證研究

2019-06-12 06:14:50新疆財(cái)經(jīng)大學(xué)統(tǒng)計(jì)與數(shù)據(jù)科學(xué)學(xué)院烏魯木齊市830012董璐璐王合玲

石河子科技 2019年6期

(新疆財(cái)經(jīng)大學(xué)統(tǒng)計(jì)與數(shù)據(jù)科學(xué)學(xué)院,烏魯木齊市,830012) 董璐璐 王合玲

1 引言

隨著經(jīng)濟(jì)的飛速進(jìn)步,科學(xué)創(chuàng)新技術(shù)也大大提高,各種實(shí)體產(chǎn)業(yè)欣欣向榮,伴隨著互聯(lián)網(wǎng)技術(shù)的大幅度提高以及交通的便利發(fā)展,人們的消費(fèi)理念也隨之改變,網(wǎng)購、電購等在線購物方式也在人民生活中普遍應(yīng)用,物流業(yè)的發(fā)展也蒸蒸日上。隨著物流業(yè)成為我國(guó)十大振興產(chǎn)業(yè)之一后,對(duì)經(jīng)濟(jì)的發(fā)展起到了推進(jìn)作用,政府對(duì)此也出臺(tái)了相應(yīng)的發(fā)展政策與規(guī)劃,對(duì)物流業(yè)的發(fā)展也取得了一定的成效。基于此,科學(xué)地建立物流發(fā)展水平評(píng)價(jià)模型并進(jìn)行評(píng)價(jià),對(duì)我國(guó)的物流發(fā)展與服務(wù)水平的完善,以及經(jīng)濟(jì)發(fā)展具有較強(qiáng)的現(xiàn)實(shí)意義。

2 研究方法

因子分析(factor analysis,簡(jiǎn)稱FA),思想源于1904 年查爾斯·斯皮爾曼(Charles Spearman)對(duì)學(xué)生成績(jī)的研究,是主成分分析的一種推廣。在研究多指標(biāo)問題時(shí)常常會(huì)發(fā)現(xiàn),指標(biāo)相關(guān)性形成的背景原因各種各樣,其中共同的原因被稱之為公共因子;每個(gè)變量也含有特定的原因,稱之為特殊因子。因子分析的實(shí)質(zhì)就是利用幾個(gè)潛在的但不能觀察的互不相關(guān)的隨機(jī)變量去描述許多變量之間的相關(guān)關(guān)系(or協(xié)方差關(guān)系),將眾多的原有變量綜合成較少的幾個(gè)綜合指標(biāo),這些指標(biāo)被稱之為因子。

2.1 因子分析的目標(biāo)

因子分析的目標(biāo)有:①考慮是否存在較少的不相關(guān)的隨機(jī)變量可用來描述原始變量之間的關(guān)系,即因子的個(gè)數(shù)要遠(yuǎn)遠(yuǎn)小于原有變量的個(gè)數(shù);②如果存在公共因子,那么究竟要選取幾個(gè),這就要求選取的因子能夠反映原始變量的絕大部分的信息;③對(duì)提取的公共因子的含義進(jìn)行解釋,具有命名解釋性;④評(píng)價(jià)每一個(gè)原始變量與公共因子之間的關(guān)系,且公共因子可以用于統(tǒng)計(jì)分析。

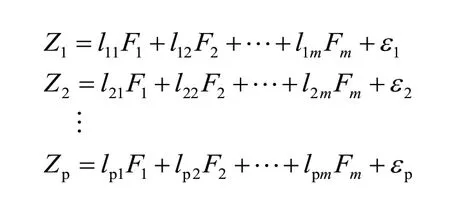

2.2 基本的因子分析模型

假如對(duì)某個(gè)問題的研究有關(guān)的指標(biāo)有p 個(gè),且這些指標(biāo)間存在較強(qiáng)的相關(guān)性,則因子模型可以表示為

3 實(shí)證分析

3.1 數(shù)據(jù)的選取與模型設(shè)定

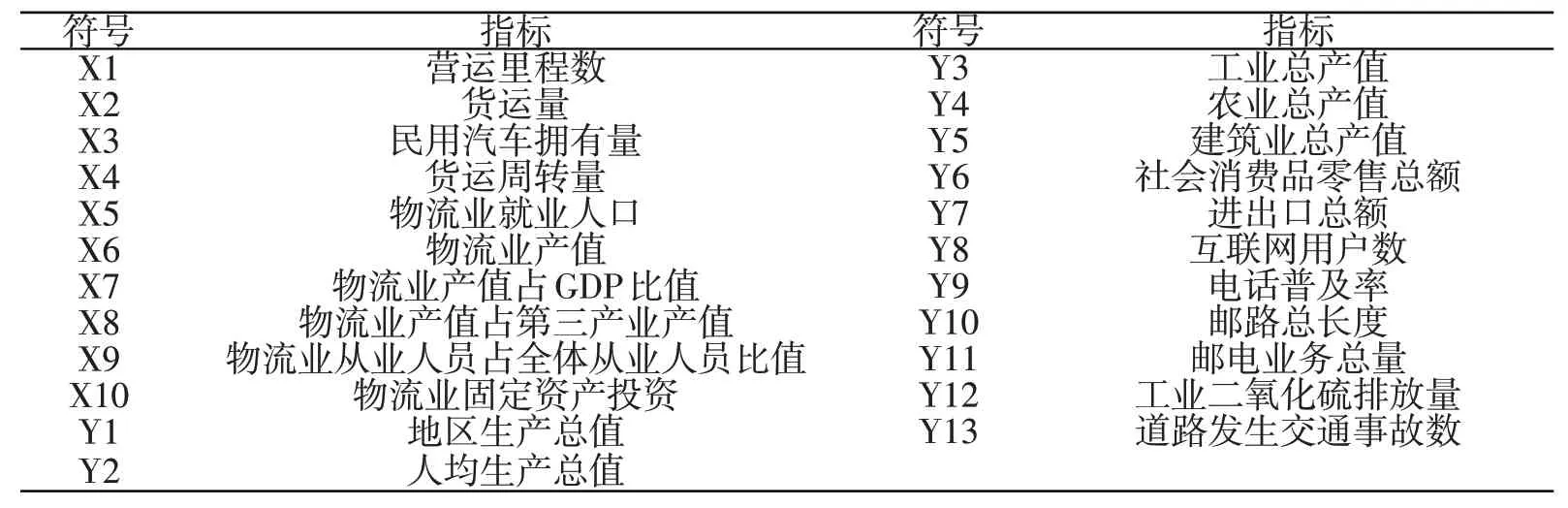

由于數(shù)據(jù)的選取性和可得性,根據(jù)全國(guó)從中國(guó)統(tǒng)計(jì)年鑒、中國(guó)第三產(chǎn)業(yè)統(tǒng)計(jì)年鑒以及各社會(huì)統(tǒng)計(jì)年報(bào),選取了2017 年的23 個(gè)指標(biāo)對(duì)中國(guó)物流業(yè)發(fā)展水平進(jìn)行評(píng)價(jià),主要考慮到物流業(yè)的基礎(chǔ)設(shè)施、發(fā)展規(guī)模、產(chǎn)業(yè)結(jié)構(gòu)、人力資源等物流業(yè)內(nèi)部指標(biāo)和描述經(jīng)濟(jì)發(fā)展水平以及信息化發(fā)展?fàn)顩r和環(huán)境影響度的外部指標(biāo)來綜合描述。

表1 物流業(yè)發(fā)展水平評(píng)價(jià)指標(biāo)

3.2 因子分析

3.2.1 適用性檢驗(yàn)

對(duì)變量進(jìn)行KMO 檢驗(yàn)和巴特利特(Bartlett)檢驗(yàn),KMO檢驗(yàn)是通過分析變量間的簡(jiǎn)單相關(guān)系數(shù)以及偏相關(guān)系數(shù)的大小,來判斷是否適合進(jìn)行因子分析,通常對(duì)應(yīng)的檢驗(yàn)值越接近1 則說明適合做因子分析;Bartlett檢驗(yàn)是用來確定擁有的數(shù)據(jù)是否來自服從多元正態(tài)分布的總體,若檢驗(yàn)對(duì)應(yīng)的統(tǒng)計(jì)值在顯著性水平下顯著,則表示選取數(shù)據(jù)符合正態(tài)分布,可以進(jìn)行更進(jìn)一步的分析。通過檢驗(yàn)結(jié)果可知,描述物流業(yè)內(nèi)部環(huán)境與外部環(huán)境所對(duì)應(yīng)的KMO值分別為0.643 與0.736,則我們可以判斷適合做因子分析;而Bartlett 球形檢驗(yàn)對(duì)應(yīng)的統(tǒng)計(jì)量分別為360.924 和608.977,顯著性都接近于0,符合正態(tài)分布假定,相關(guān)系數(shù)矩陣與單位陣有顯著差異。

3.2.2 成分提取

通過對(duì)原始變量進(jìn)行因子分析,我們可以得到如下特征值及方差貢獻(xiàn)率,通過表2和表3,我們可以發(fā)現(xiàn)物流業(yè)內(nèi)部指標(biāo)特征值大于1 的因子有3個(gè),貢獻(xiàn)率分別為47.141%,23.644%,15.473%,累積方差貢獻(xiàn)率為86.258%;物流業(yè)外部指標(biāo)的因子有2個(gè),累積貢獻(xiàn)率達(dá)到81.289%。即可以表述出原有變量的86.258%和81.289%的信息量,缺失信息較少,符合我們能反映原始變量絕大部分信息的目的,因子提取成果較好。

表2 內(nèi)部指標(biāo)——特征值及方差貢獻(xiàn)率

表3 外部指標(biāo)——特征值及方差貢獻(xiàn)率

3.2.3 計(jì)算因子得分

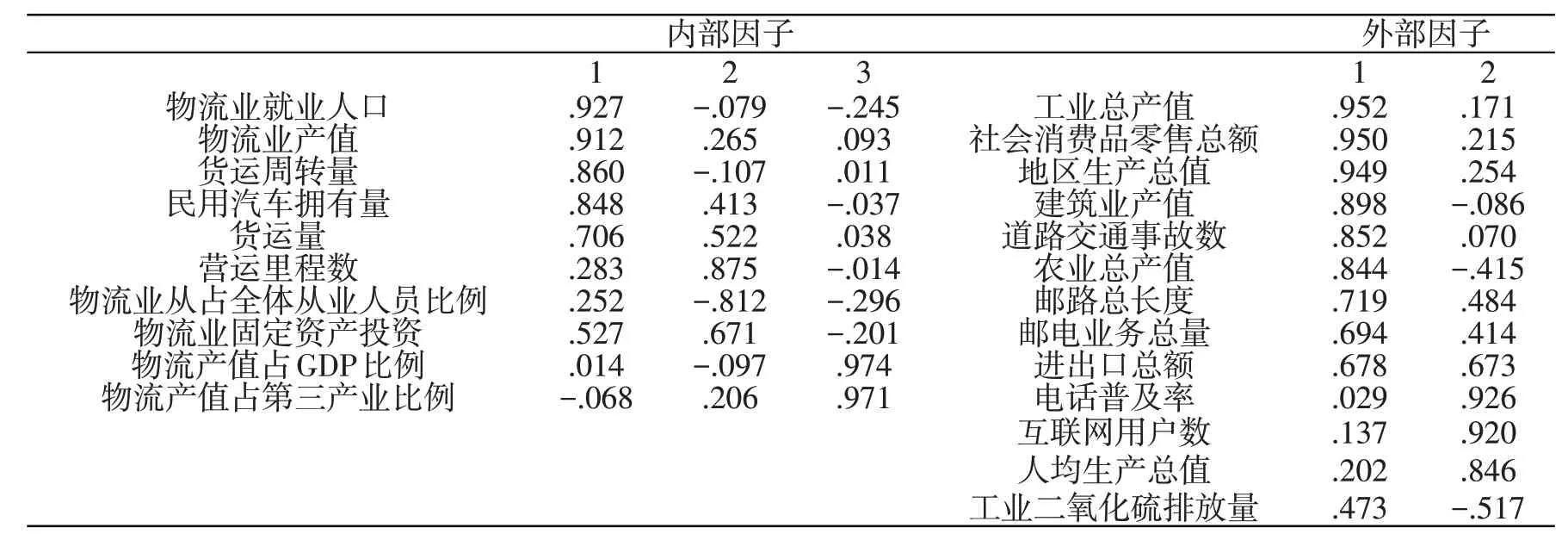

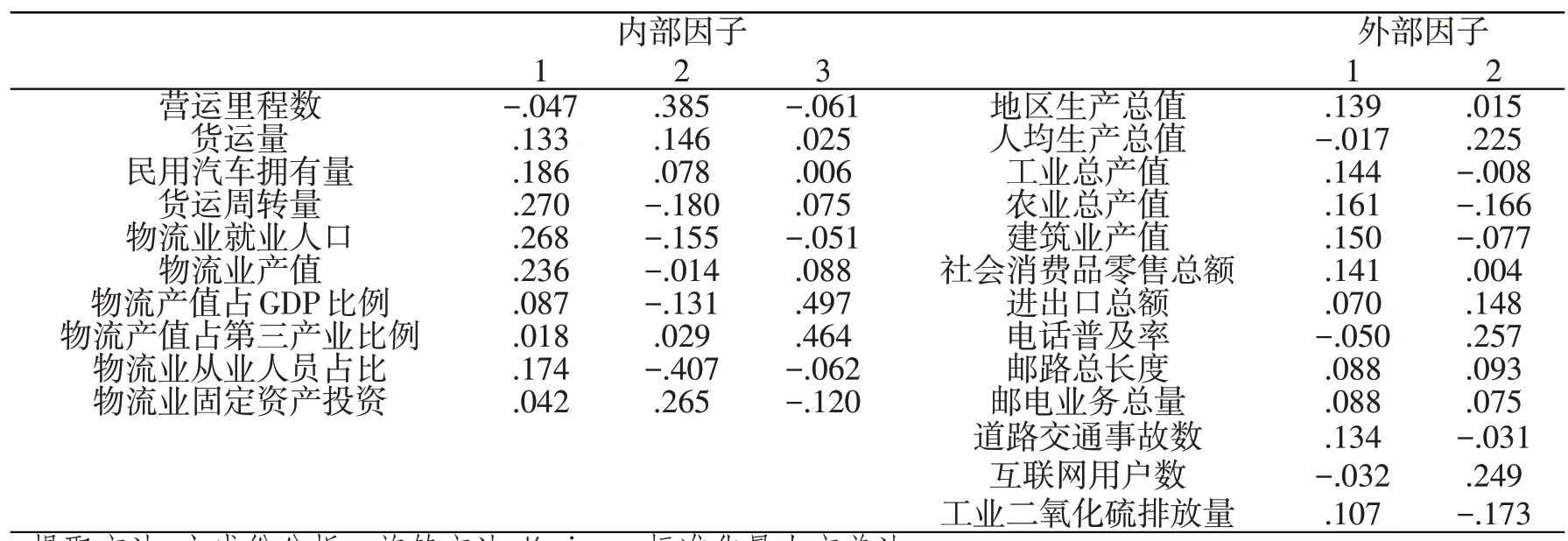

通過表4的物流業(yè)內(nèi)部與外部因子載荷矩陣可知,物流業(yè)就業(yè)人口、物流業(yè)產(chǎn)值、貨運(yùn)周轉(zhuǎn)量、民用汽車擁有量、貨運(yùn)量在第一因子上的載荷值較高,可以命名為物流業(yè)規(guī)模因子;營(yíng)運(yùn)里程數(shù)、物流業(yè)從業(yè)人員占全體從業(yè)人員比例、物流業(yè)固定資產(chǎn)投資在第二因子上具有較高的載荷,可以命名為物流業(yè)基礎(chǔ)設(shè)施建設(shè)因子;物流業(yè)產(chǎn)值占GDP比例和物流業(yè)產(chǎn)值占第三產(chǎn)業(yè)比例在第三因子上擁有較高的載荷,命名為物流業(yè)結(jié)構(gòu)因子。而對(duì)于物流業(yè)外部發(fā)展水平指標(biāo),工業(yè)總產(chǎn)值、社會(huì)消費(fèi)品零售總額、地區(qū)總產(chǎn)值、建筑業(yè)總產(chǎn)值、道路交通事故發(fā)生數(shù)、農(nóng)業(yè)總產(chǎn)值、郵路總長(zhǎng)度、郵電業(yè)務(wù)總量、進(jìn)出口總額在第1 因子上有較高的載荷,可以命名為經(jīng)濟(jì)發(fā)展因子;而電話普及率、互聯(lián)網(wǎng)用戶數(shù)、人均生產(chǎn)總值以及工業(yè)二氧化硫排放量的因子載荷在第2因子上較高,我們命名其為信息化水平因子。

表4 物流業(yè)內(nèi)部與外部因子載荷矩陣

在確定因子提取因子數(shù)后,我們通過軟件操作,可以得出提取的因子的得分系數(shù)矩陣,如表5,從表中,我們可以得出公共因子的表達(dá)式:

F11=-0.047X1+0.133X2+0.186X3+0.270X4+0.268X5+0.236X6+0.087X7+0.018X8+0.174X9+0.042X10

F12=0.385X1 + 0.146X2 + 0.078X3-0.180X4-0.155X5-0.014X6-0.131X7 + 0.029X8-0.407X9 +0.265X10

F13=-0.061X1+0.025X2+0.006X3+0.075X4-0.051X5 + 0.088X6 + 0.497X7 + 0.464X8-0.062X9-0.120X10

F21=0.139Y1-0.017Y2 + 0.144Y3 + 0.161Y4 +0.150Y5 + 0.141Y6 + 0.070Y7-0.050Y8 + 0.088Y9 +0.088Y10+0.134Y11-0.032Y12+0.107Y13

F22=0.015Y1 + 0.225Y2-0.008Y3-0.166Y4-0.077Y5+0.004Y6+0.148Y7+0.257Y8+0.093Y9+0.075Y10-0.031Y11+0.249Y12-0.173Y13

利用方差貢獻(xiàn)表的方差貢獻(xiàn)率,可以得到我國(guó)物流業(yè)內(nèi)部與外部的得分系數(shù)矩陣,根據(jù)因子得分系數(shù)矩陣確定各因子得分的基礎(chǔ)上,計(jì)算各省物流業(yè)內(nèi)部與外部因子得分,以旋轉(zhuǎn)因子的方差貢獻(xiàn)率為權(quán)重,得出物流業(yè)內(nèi)部(F1)、外部(F2)發(fā)展水平綜合評(píng)價(jià)模型為:

F1=(47.141×F11+23.644*F12+15.473×F13)/(47.141+23.644+15.473)

F2=(56.011 × F21 + 25.279 × F22)/(56.011 +25.279)

在物流業(yè)內(nèi)部評(píng)價(jià)模型與外部評(píng)價(jià)模型的基礎(chǔ)上,結(jié)合各指標(biāo),通過對(duì)成分矩陣、特征值以及方差貢獻(xiàn)率的數(shù)據(jù)進(jìn)行計(jì)算來確定權(quán)重,省級(jí)物流業(yè)綜合發(fā)展水平的基本模型為:

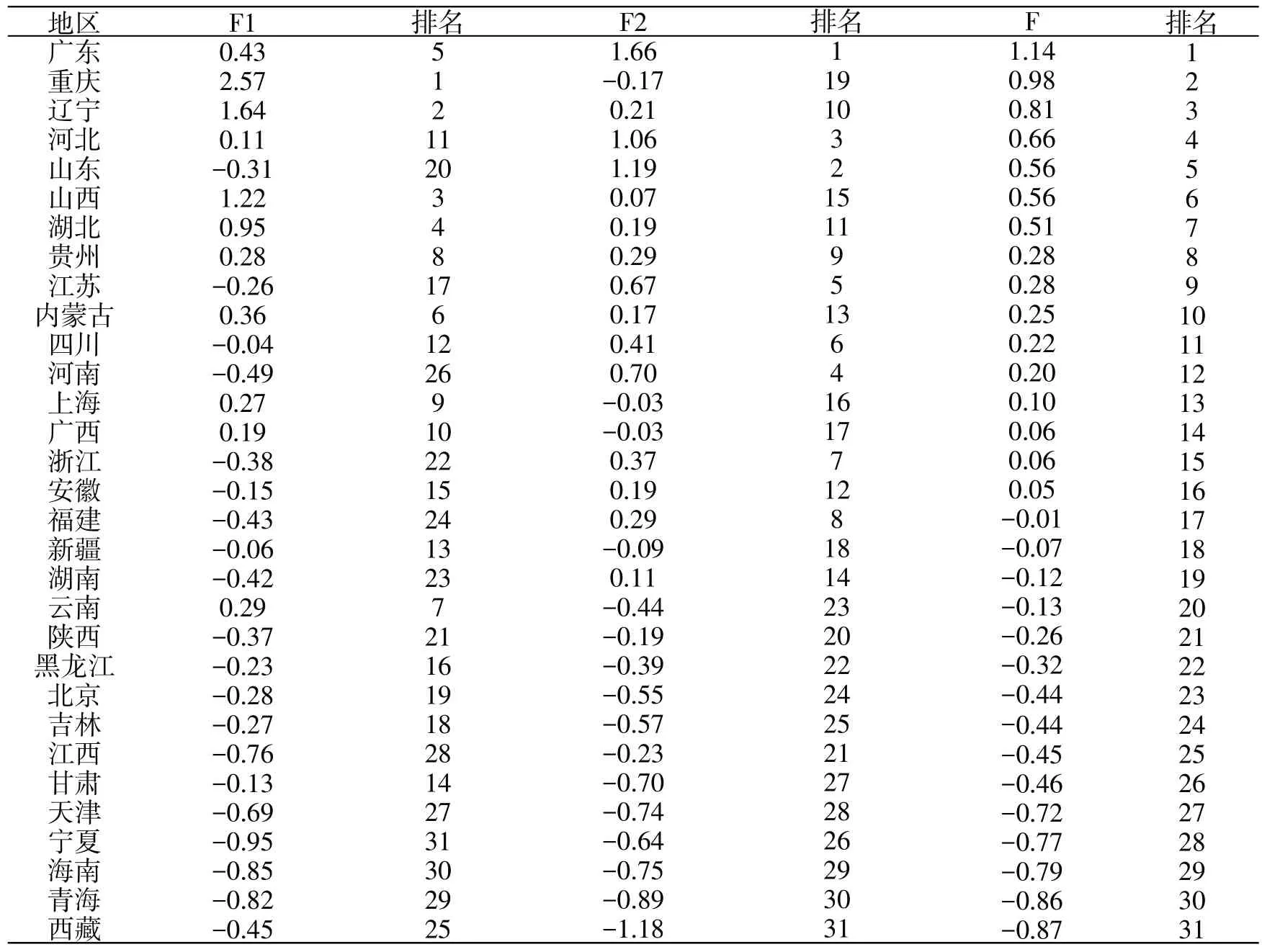

F=0.42×F1+0.58×F2根據(jù)物流業(yè)內(nèi)部發(fā)展水平模型、外部發(fā)展水平模型及綜合發(fā)展水平模型,得到表的得分與排名。

通過因子分析法,得出了我國(guó)各省市物流能力的排名情況,從表6可以發(fā)現(xiàn),廣東的物流綜合發(fā)展水平較高,而西藏的物流綜合發(fā)展水平較差;而重慶、遼寧、山東等省雖然物流綜合水平排名較前,但是物流業(yè)內(nèi)部和外部發(fā)展水平不平衡;西藏、青海等省出現(xiàn)物流業(yè)內(nèi)部發(fā)展不足,外部發(fā)展失調(diào)的情況。通過對(duì)東中西部地區(qū)的綜合排名,東部地區(qū)的得分較高,排名第一,其次是中部、西部,排序結(jié)果基本上吻合,符合我國(guó)物流發(fā)展的特點(diǎn),說明提取的因子具有科學(xué)性、可行性、代表性,缺失的信息較少,模型設(shè)定較為合理,評(píng)價(jià)結(jié)果接近實(shí)際。

表5 物流業(yè)內(nèi)部與外部因子得分系數(shù)矩陣

表6 2017年各省物流業(yè)內(nèi)、外部及綜合發(fā)展水平評(píng)價(jià)得分與排名

表7 我國(guó)東、中、西部物流發(fā)展綜合水平排名

4 結(jié)論

基于因子分析法,構(gòu)建物流業(yè)內(nèi)部發(fā)展因子和外部發(fā)展因子,包含10 個(gè)指標(biāo)的物流業(yè)規(guī)模因子,物流業(yè)基礎(chǔ)設(shè)施建設(shè)因子,物流業(yè)結(jié)構(gòu)因子解釋了內(nèi)部發(fā)展水平的86.258%;包含13 個(gè)指標(biāo)的經(jīng)濟(jì)發(fā)展因子,信息化水平因子解釋了外部發(fā)展水平的81.289%,并建立物流業(yè)發(fā)展水平評(píng)價(jià)模型。

通過分析結(jié)果可知,我國(guó)的物流業(yè)發(fā)展存在內(nèi)部、外部發(fā)展不平衡的情況,各省間的發(fā)展差異也較大,發(fā)展水平低于平均水平的省較為普遍。基于此,我國(guó)應(yīng)該加強(qiáng)基礎(chǔ)設(shè)施的建設(shè),加強(qiáng)省域間的物流發(fā)展聯(lián)動(dòng)效應(yīng),優(yōu)化路網(wǎng)交通樞紐,合理建設(shè)物流園,以便提高效率和降低成本;提高物流企業(yè)競(jìng)爭(zhēng)力,企業(yè)間要優(yōu)化結(jié)構(gòu),構(gòu)建物流銷售系統(tǒng),物流產(chǎn)商集中化,實(shí)現(xiàn)倉儲(chǔ)、運(yùn)輸、加工、裝運(yùn)等一體化;合理利用互聯(lián)網(wǎng)的大數(shù)據(jù)優(yōu)勢(shì),把握消費(fèi)者的需求及偏好,提高市場(chǎng)應(yīng)對(duì)力。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

人大建設(shè)(2019年12期)2019-05-21 02:55:32

汽車觀察(2018年12期)2018-12-26 01:05:44

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03