股權(quán)代持執(zhí)行異議之訴的裁判規(guī)則探析

2023-04-29 01:48:09李明桓李霈柯

湖湘法學評論 2023年4期

李明桓 李霈柯

[摘 要]實際出資人在未取得另案確權(quán)裁判時,提起執(zhí)行異議之訴能否阻卻顯名股東的債權(quán)人對股權(quán)的強制執(zhí)行,實踐和理論觀點不一,亟須統(tǒng)一裁判規(guī)則。經(jīng)解釋后的委托代理說符合股權(quán)代持中各方權(quán)利義務安排,應區(qū)分公司知情的股權(quán)代持和公司不知情的股權(quán)代持,在此基礎上根據(jù)《九民紀要》第28條的精神認定股權(quán)的實質(zhì)歸屬。當權(quán)利外觀即工商登記與真實權(quán)利狀態(tài)即股權(quán)實質(zhì)歸屬不一致時,外觀主義便有適用的空間。外觀主義的本質(zhì)是信賴利益保護,其適用并不局限于交易領域,對此應嚴格區(qū)分股權(quán)善意取得制度,當?shù)谌藶樯埔鈺r,非交易第三人和執(zhí)行第三人均可受到外觀主義的保護。股權(quán)代持執(zhí)行異議之訴問題,實質(zhì)上是實際出資人與顯名股東債權(quán)人之間的利益衡量的問題。為尋求既符合法律規(guī)范邏輯,又能解決實踐問題的規(guī)則,應從股權(quán)代持協(xié)議的效力、股權(quán)的實質(zhì)歸屬、第三人是否善意等方面依次進行審視來判斷實際出資人能否排除強制執(zhí)行。

[關鍵詞]股權(quán)代持;執(zhí)行異議之訴;強制執(zhí)行;外觀主義;信賴利益

[中圖分類號] D915.2 [文獻標識碼] A

一、引言

股權(quán)代持涉及多方法律關系,實際出資人和顯名股東債權(quán)人的利益沖突,是理論研究和司法實踐中爭議較多的話題。股權(quán)代持現(xiàn)象在實踐中廣泛存在,引發(fā)了一系列的討論,但其中最具爭議性的是股權(quán)代持執(zhí)行異議之訴的問題,[1]其既涉及公司糾紛的實體法內(nèi)容,又包含執(zhí)行異議之訴的程序法內(nèi)容。

顯名股東債權(quán)人(此處指的是非基于股權(quán)交易的債權(quán)人)據(jù)生效裁判文書對顯名股東名下股權(quán)申請強制執(zhí)行以實現(xiàn)債權(quán),[2]而實際出資人在未取得另案確權(quán)裁判時,針對該強制執(zhí)行提出對執(zhí)行標的的異議,在該異議被駁回后提起案外人執(zhí)行異議之訴,要求阻卻強制執(zhí)行,是否可以獲得支持?對此,現(xiàn)行法律和相關司法解釋沒有具體規(guī)定。[3]《全國法院民商事審判工作會議紀要》(以下簡稱《九民紀要》)(征求意見稿)第119條曾嘗試統(tǒng)一裁判觀點,但由于難以形成一致意見,最終刪除了該條,只在第123、124條明確了案外人依另案生效裁判對非金錢債權(quán)和金錢債權(quán)的執(zhí)行提起執(zhí)行異議之訴的裁判理念,但回避了在實踐中實際出資人沒有另案生效裁判的情況下能否排除強制執(zhí)行的問題。

由于缺乏統(tǒng)一的裁判標準,不論是最高人民法院還是各高級人民法院審理的相關案件都出現(xiàn)了“同案不同判”的情形,有損司法權(quán)威。學界也有不同的觀點,外觀標準說在考慮執(zhí)行程序的效率價值、風險負擔和利益衡量以及司法的價值導向的情況下,主張基于外觀主義優(yōu)先保護顯名股東的債權(quán)人;事實標準說以外觀主義不能適用于非交易第三人,執(zhí)行程序不能適用外觀主義為理由認為實際出資人能夠阻卻對股權(quán)的強制執(zhí)行。本文從實務界和理論界的爭議焦點切入,在認定股權(quán)實質(zhì)歸屬的基礎上,明確外觀主義的適用,以期能夠?qū)蓹?quán)代持執(zhí)行異議之訴的裁判規(guī)則有所完善。

二、股權(quán)代持執(zhí)行異議之訴的實踐樣態(tài)

(一)裁判理念:強制執(zhí)行或阻卻執(zhí)行

在司法實務中,究竟保護顯名股東債權(quán)人還是實際出資人,最高人民法院以及某些高級人民法院的立場前后不一。在中國裁判文書網(wǎng)上,以2023年3月11日為截止時間,以“股權(quán)代持”“執(zhí)行異議之訴”為關鍵詞,以最高人民法院為審理法院進行檢索,最終檢索到13篇有關裁判文書。[4]

最高人民法院在“庹思偉、劉進等案外人執(zhí)行異議之訴案”中,[5]對股權(quán)代持的內(nèi)外法律關系、信賴利益保護、利益衡量與風險負擔進行分析,認為實際出資人不能排除強制執(zhí)行。其理由在于:第一,股權(quán)代持在顯名股東和實際出資人之間形成的是債權(quán)債務關系,實際出資人對股權(quán)享有的投資權(quán)益并不優(yōu)先于顯名股東債權(quán)人的債權(quán);第二,申請執(zhí)行人不論是在與顯名股東發(fā)生交易行為時還是在執(zhí)行階段都有值得保護的信賴利益;第三,從利益衡量和風險負擔的角度看,股權(quán)代持系債權(quán)人不能預見的風險,在利益衡量上應向保護債權(quán)人一方傾斜。山東省高級人民法院民一庭和江蘇省高級人民法院也持此觀點。[6]

而在“中國銀行股份有限公司西安南郊支行與上海華冠投資有限公司申請執(zhí)行人執(zhí)行異議案”中,[7]最高人民法院認為外觀主義是為了維護交易安全,根據(jù)《最高人民法院關于適用〈中華人民共和國公司法〉若干問題的規(guī)定(三)》(以下簡稱《公司法司法解釋(三)》)第25條,第三人只有與顯名股東針對該股權(quán)從事交易活動才能受到股權(quán)善意取得制度的保護,故非交易第三人不能受到外觀主義的保護。中行南郊支行并未針對股權(quán)與成城公司從事交易活動,只是為了其他糾紛而查尋債務人成城公司的財產(chǎn)以實現(xiàn)債權(quán),并無信賴利益,其無權(quán)對案涉股權(quán)申請強制執(zhí)行。山東省高級人民法院民二庭也持相同的觀點。[8]

(二)實務評析:兩種裁判理念之評價

對于實際出資人提起的執(zhí)行異議之訴,最高人民法院的裁判立場前后不一,缺乏統(tǒng)一的裁判標準,對司法權(quán)威和司法公信力造成了嚴重影響。各高級人民法院對此的觀點也不同,加之其同時涉及《中華人民共和國公司法》(以下簡稱《公司法》)和《中華人民共和國民事訴訟法》的內(nèi)容,甚至同一法院內(nèi)的不同審判庭分別從不同的角度考量,也得出了不同的結(jié)論。所以對此進行探討,統(tǒng)一裁判尺度尤為重要。

在樣本案例中,實際出資人最終阻卻了法院對于股權(quán)的強制執(zhí)行的案例只有兩個。其余案例中,實際出資人均未能阻卻法院對股權(quán)的強制執(zhí)行。可見,在司法實務中更傾向于保護善意第三人的利益,但仍有少數(shù)意見。主張實際出資人不能排除對股權(quán)的強制執(zhí)行的理由主要有外觀主義可以適用于執(zhí)行異議之訴、非股權(quán)交易的第三人也有信賴利益值得保護、風險負擔與利益衡量等;而主張其能夠排除強制執(zhí)行的理由主要是以股權(quán)善意取得制度為基礎將第三人限縮解釋為與顯名股東從事股權(quán)交易活動的相對人。

可見,造成實務差異較大的原因是對于《公司法》第32條第3款“第三人”的解釋不同。該條文對“第三人”的范圍沒有限定,法官又不能拒絕裁判,只能通過法律解釋來明確該“第三人”的內(nèi)涵。在“庹思偉與劉進等案外人執(zhí)行異議之訴案”中,最高人民法院通過文義解釋,認為法律條文并沒有將非交易第三人排除在外。同時,最高人民法院運用目的解釋的方法,從保護第三人的信賴利益出發(fā),論證了顯名股東債權(quán)人在交易發(fā)生階段和執(zhí)行程序中的合理信賴利益,認為只要這種信賴是正當?shù)模暾垐?zhí)行人作為非交易第三人就能夠受到法律的優(yōu)先保護。而在“中國銀行股份有限公司西安南郊支行與上海華冠投資有限公司申請執(zhí)行人執(zhí)行異議案”中,最高人民法院從保護實際出資人的利益出發(fā),通過體系解釋,參照股權(quán)善意取得制度對第三人的要求得出該第三人不包括非交易第三人的結(jié)論。但對于股權(quán)代持情形下股權(quán)的強制執(zhí)行申請人的解釋為何要參照股權(quán)善意取得制度中對第三人的要求這一前提性問題,并未進行論證,難以讓人信服。對于究竟應采取何種解釋方法,優(yōu)先保護何者的利益,還需進行進一步探討。

三、股權(quán)代持執(zhí)行異議之訴的理論爭議

(一)理論分歧:外觀標準和事實標準

外觀標準說注重權(quán)利外觀,認為實際出資人不能排除強制執(zhí)行,此種觀點的理由非常豐富。第一,外觀主義的適用并不局限于交易環(huán)境,也能夠作為保護顯名股東債權(quán)人的理由。應該遵從“內(nèi)外有別”的原則來對股權(quán)代持協(xié)議的效力進行判斷。對第三人而言,工商登記具有最強的公示效力,實際出資人與股權(quán)并無聯(lián)系,并不是公司股東。[9]第二,在風險負擔和利益衡量上,應更多保護顯名股東債權(quán)人。在股權(quán)代持情形下,實際出資人較其在顯名狀態(tài)下獲得了更多利益,當然要承擔由此帶來的風險,“甘蔗不能兩頭甜”,否則有違利益和風險并存原則。第三,對股權(quán)進行強制執(zhí)行以實現(xiàn)顯名股東債權(quán)人的債權(quán)是將效率作為首要價值的執(zhí)行程序的要求。第四,對顯名股東債權(quán)人進行優(yōu)先保護的社會效果要遠遠大于對實際出資人的優(yōu)先保護。司法應向社會傳達誠實守信的價值理念,除職工持股外,股權(quán)代持在很大程度上是為了規(guī)避法律對股東資格的限制。股權(quán)代持行為本身就是為法律所否定的,且很容易成為逃避債務的一種手段。例如,在強制執(zhí)行程序中,債務人為逃避債務尋找根本不存在的實際出資人,利用股權(quán)代持協(xié)議對抗法院的強制執(zhí)行。

事實標準說注重實質(zhì)要件,認為實際出資人對股權(quán)所享有的實體權(quán)利足夠阻卻強制執(zhí)行。這一觀點的理由主要有以下幾個方面。第一,不涉及股權(quán)交易僅以股權(quán)清償債務的第三人,不能尋求外觀主義的保護。[10]外觀主義的目的是確保交易以安全、便捷的方式進行,維護正常的交易關系。[11]而顯名股東的債權(quán)人,并不是與顯名股東就名下股權(quán)進行交易,只是在其他糾紛中尋求顯名股東的責任財產(chǎn)通過強制執(zhí)行實現(xiàn)其債權(quán),沒有維護交易安全和降低交易成本的價值目標,外觀主義無法得到適用。第二,外觀主義不適用于執(zhí)行程序。在強制執(zhí)行程序中,只有被執(zhí)行人的財產(chǎn)才能作為執(zhí)行標的,外觀主義只具有權(quán)利推定的效力,不具有設權(quán)性和確權(quán)性。在判斷執(zhí)行標的的權(quán)屬時,不應受制于外觀主義,只要案外人能夠證明執(zhí)行標的不是被執(zhí)行人的財產(chǎn),而是屬于本人,其就能夠阻卻該強制執(zhí)行。[12]當判定實際出資人享有股權(quán)時,該股權(quán)仍要用以清償顯名股東的債務,那么案外人執(zhí)行異議之訴將名存實亡。效率固然是執(zhí)行程序的價值追求,但同樣不能忽視法律實體正義的要求。第三,顯名股東債權(quán)人的債權(quán)與實際出資人對股權(quán)享有的民事權(quán)益相比,并無實現(xiàn)上的優(yōu)先性。強制執(zhí)行是實現(xiàn)申請執(zhí)行人私法上請求權(quán)的程序,該私法上的請求權(quán)也就是執(zhí)行債權(quán)。案外人執(zhí)行異議之訴中的權(quán)利沖突系申請執(zhí)行人執(zhí)行債權(quán)的基礎權(quán)利與案外人對執(zhí)行標的享有的權(quán)利之間的沖突。[13]顯名股東債權(quán)人執(zhí)行債權(quán)的基礎權(quán)利為債權(quán)性質(zhì),而如果股權(quán)代持協(xié)議不存在無效情形,實際出資人對股權(quán)享有返還請求權(quán)甚至是所有權(quán),實際出資人對股權(quán)享有的實體權(quán)利優(yōu)先于顯名股東債權(quán)人的債權(quán)。[14]

(二)學說評析:兩種學說利弊之評價

外觀標準說更注重保護善意第三人的信賴利益,考慮到外觀主義、執(zhí)行程序的效率價值、風險負擔以及司法的社會效果,認為實際出資人不能排除強制執(zhí)行,實際出資人可依據(jù)內(nèi)部的股權(quán)代持協(xié)議向顯名股東尋求救濟。外觀標準說基于風險負擔和司法的社會效果來保護顯名股東債權(quán)人的利益,顯名股東的債權(quán)人代表了社會利益,而犧牲有過錯的實際出資人的利益來維護交易秩序和安全,具有功利法學上的正當性。

外觀標準說以外觀主義為支撐,但外觀主義更側(cè)重于維護交易安全,外觀標準說對顯名股東的債權(quán)人同樣適用外觀主義的論證不充分,同時對在執(zhí)行異議之訴中能否適用外觀主義并未進行論證,最根本的原因是未能關注到外觀主義的本質(zhì)。此外,外觀標準說以執(zhí)行程序的效率價值作為論據(jù)固然可取,但在法律的實體正義價值面前略顯薄弱。外觀標準說未能注意到執(zhí)行異議之訴是審判程序,在追求效率價值的同時,定分止爭,解決實體爭議也是執(zhí)行異議之訴的功能。執(zhí)行程序的效率價值不足以犧牲實際出資人的利益而置實體正義于不顧。

事實標準說認為如果實際出資人能夠證明其是股權(quán)的實際權(quán)利人,則其就能夠排除強制執(zhí)行。事實標準說是通過否定外觀標準說而得出應該關注真實權(quán)利狀態(tài)的結(jié)論,論證邏輯存在嚴重疏漏。[15]另外,事實標準說從權(quán)利等次的角度,認為實際出資人對股權(quán)享有的權(quán)利為物權(quán)性質(zhì)而優(yōu)先于顯名股東債權(quán)人的債權(quán)。但是公司作為一個團體,團體意志的維護需要考慮有限責任公司的人合性。法律認可實際出資人的投資權(quán)益,但在實際出資人顯名之前,其只能依股權(quán)代持協(xié)議向顯名股東主張返還投資權(quán)益,其對股權(quán)享有的權(quán)利為債權(quán)性質(zhì)。

外觀標準說和事實標準說的共識都是保護實際出資人的利益,只不過對權(quán)利保護的安排不同。外觀標準說強調(diào)根據(jù)權(quán)利外觀運用公權(quán)力優(yōu)先保護顯名股東債權(quán)人的利益,同時認可股權(quán)代持協(xié)議的效力,通過私權(quán)救濟來實現(xiàn)實際出資人對股權(quán)所享有的權(quán)益。事實標準說只保護實際出資人的權(quán)益,而顯名股東債權(quán)人的利益則沒有實現(xiàn)路徑,沒有做到主體間利益的平衡。[16]外觀標準說的論證固然存在不足,但其平衡顯名股東債權(quán)人和實際出資人利益的嘗試值得肯定。

四、股權(quán)代持執(zhí)行異議之訴的法理厘清

實務界和理論界對于股權(quán)代持執(zhí)行異議之訴問題的分歧主要圍繞外觀主義展開,但都未考慮到外觀主義的適用前提是權(quán)利外觀與真實權(quán)利狀態(tài)不一致,在股權(quán)代持下適用外觀主義應以股權(quán)實質(zhì)歸屬實際出資人為前提。若實際出資人未能顯名,顯名股東為公司股東,該股權(quán)系顯名股東的責任財產(chǎn),權(quán)利外觀與真實權(quán)利狀態(tài)一致,無外觀主義適用之必要,實際出資人對股權(quán)享有的權(quán)益和顯名股東債權(quán)人相比并無優(yōu)先性,實際出資人不能阻卻法院的強制執(zhí)行。同時依據(jù)《最高人民法院關于適用〈中華人民共和國民事訴訟法〉的解釋》(以下簡稱《民事訴訟法司法解釋》)第312條第2款,實際出資人若在執(zhí)行異議之訴中申請確權(quán),法院可一并進行裁判。只有當實際出資人滿足顯名的條件,股權(quán)實質(zhì)歸屬實際出資人時,權(quán)利表象與真實權(quán)利狀態(tài)不一致,外觀主義才有適用的空間。故對股權(quán)代持執(zhí)行異議之訴問題的審理應遵循以下思路,即應首先考慮股權(quán)的真實權(quán)利狀態(tài),在明確股權(quán)的實質(zhì)歸屬后,再討論顯名股東債權(quán)人能否受到外觀主義的保護,最后判斷實際出資人能否排除強制執(zhí)行。

(一)代持股權(quán)的實質(zhì)歸屬

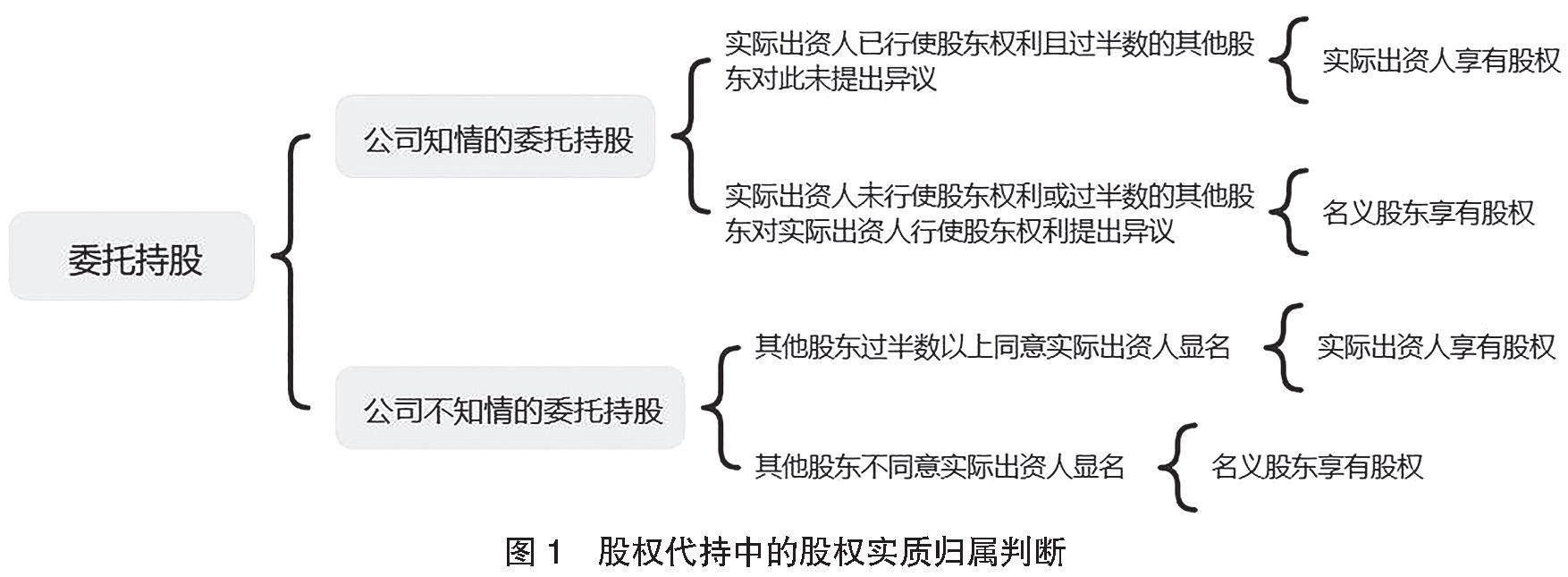

實際出資人對股權(quán)享有可以排除強制執(zhí)行的民事權(quán)益是其阻卻法院強制執(zhí)行的充分條件,所以討論代持股權(quán)的實質(zhì)歸屬實有必要。《公司法司法解釋(三)》第24條第2款承認了實際出資人對股權(quán)享有的投資權(quán)益,但對于股權(quán)的實質(zhì)歸屬并未做明確規(guī)定,對此,理論界有形式說、實質(zhì)說和區(qū)分說三種觀點。

形式說認為在強制執(zhí)行階段,根據(jù)權(quán)利公示方法的強弱,工商登記有最強的公示效力,股東名冊的公示效力次之,股權(quán)代持協(xié)議的效力最弱,對于股權(quán)實質(zhì)歸屬的判斷應當以工商登記為準。故而,在股權(quán)代持的情形下,股權(quán)屬于顯名股東的責任財產(chǎn)。實質(zhì)說認為只有出資行為才能夠創(chuàng)設股東資格,無論是股東名冊、公司章程還是工商登記的記載都不具有設權(quán)性,應該支持實際出資人的股東地位。區(qū)分說認為股權(quán)代持下對股權(quán)實質(zhì)歸屬的判斷應區(qū)分內(nèi)外關系。在股東與公司外部第三人的對外關系中,考慮到第三人的信賴,股權(quán)為顯名股東的責任財產(chǎn),而在股東和公司的對內(nèi)關系中應當按股權(quán)代持協(xié)議來確定股權(quán)的實質(zhì)歸屬。

以上學說對于股權(quán)實質(zhì)歸屬的分析和判斷過于簡單,嘗試用一個標準去界定所有的股權(quán)代持,無法適應現(xiàn)實中復雜的股權(quán)代持現(xiàn)象。股權(quán)代持分為兩種,一種是公司和其他股東對實際出資人的存在知情,稱為公司知情的股權(quán)代持;另一種是公司和其他股東不知道實際出資人的存在,稱為公司不知情的股權(quán)代持。依形式說,顯名股東享有股東資格,而在公司知情的股權(quán)代持下,實際出資人可能已在公司內(nèi)行使了股東權(quán)利,如進行表決等。該決議的效力是否因決議人不適格而受到影響等問題將會產(chǎn)生,并且因形式要件而否認實際出資人對股權(quán)享有的實體權(quán)利也顯然有失公平。實質(zhì)說置外觀主義于不顧,忽視了有限責任公司人合性,不利于維護商事交易秩序。區(qū)分說在公司內(nèi)部關系中尊重股權(quán)代持協(xié)議中關于股權(quán)歸屬和股東資格的約定,承認實際出資人的股東資格,損害了其他股東的利益,尤其是在公司不知情的股權(quán)代持下,使其他股東喪失了選擇合作伙伴的權(quán)利。[17]

由于股權(quán)代持現(xiàn)象的類型化和復雜性,單獨用一個標準來解釋所有股權(quán)代持現(xiàn)象下股權(quán)的實質(zhì)歸屬是不科學的。股權(quán)代持性質(zhì)的認定不同,股權(quán)的實質(zhì)歸屬也不同,若股權(quán)代持的性質(zhì)為信托,則該股權(quán)一般為顯名股東的財產(chǎn)。故明確股權(quán)代持的行為性質(zhì)是判斷股權(quán)實質(zhì)歸屬的前提。

1.股權(quán)代持的性質(zhì)

關于股權(quán)代持的行為性質(zhì),主要有兩種觀點:委托代理說和信托制度說。[18]

委托代理說認為,可以用委托代理制度來解釋股權(quán)代持現(xiàn)象,實際出資人系被代理人,顯名股東系代理人,顯名股東以自己的名義為了實際出資人的利益而持有股份,其投資的法律后果間接歸屬實際出資人。《中華人民共和國民法典》(以下簡稱《民法典》)第925條和第926條的規(guī)定為間接代理,依代理人是否披露代理關系,間接代理可以分為顯名的間接代理和隱名的間接代理。公司知情的股權(quán)代持,為顯名的間接代理,被代理人和第三人直接受到該代理行為的約束,即顯名股東的出資行為直接在實際出資人和公司及其他股東之間產(chǎn)生法律效力。公司不知情的股權(quán)代持,可以用隱名的間接代理來構(gòu)建。依《民法典》第926條,當代理人將第三人披露給被代理人時,被代理人享有介入權(quán);當代理人將被代理人披露給第三人時,第三人擁有選擇權(quán),其可以選擇向被代理人或代理人主張權(quán)利。即在一定條件下,實際出資人享有介入公司和其他股東間法律關系的權(quán)利,且公司和其他股東能夠選擇顯名股東或?qū)嶋H出資人為公司股東。[19]

信托制度說認為,實際出資人是委托人和受益人,而顯名股東是受托人,實際出資人將信托資產(chǎn)轉(zhuǎn)交給顯名股東,顯名股東以信托資產(chǎn)出資將其轉(zhuǎn)化為股權(quán)。有學者認為,實際出資人與顯名股東之間的股權(quán)代持協(xié)議難以進行公司法制的轉(zhuǎn)化,需要再創(chuàng)制一個擬制信托關系,以使實際出資人行使股東權(quán)利具有公司法意義上的正當性和合理性,擬制信托關系與當事人的意思無關,是基于衡平法對當事人的一種救濟方式。[20]

將股權(quán)代持的法律性質(zhì)認定為委托代理的最大優(yōu)勢是符合實際出資人和顯名股東之間權(quán)利義務的安排,能夠借用民法理論中較為成熟的代理制度解決股權(quán)代持的相關問題。但不可否認的是,由于股權(quán)代持的復雜性,間接代理制度的困境不能解決股東資格的認定問題。公司不知情下的股權(quán)代持中實際出資人介入權(quán)的行使會沖擊公司的團體意志,并且公司法中關于股東名冊的記載和公司登記事項也成為實際出資人介入權(quán)行使的障礙。

信托制度說的優(yōu)勢在于強化了顯名股東作為受托人的受信義務,其必須忠實地為實際出資人的利益管理股權(quán),保證不會將自己置身于與實際出資人利益相沖突的境地。若顯名股東違背受信義務,損害實際出資人的利益(如意欲將該股權(quán)據(jù)為己有),那么實際出資人可以根據(jù)《中華人民共和國信托法》(以下簡稱《信托法》)解除信托。[21]同時信托制度也降低了股權(quán)代持面臨的法律風險,信托財產(chǎn)具有獨立性,該股權(quán)獨立于顯名股東的固有財產(chǎn),能夠避免股權(quán)受到債權(quán)人追及。

但信托制度也有不可忽視的困境。第一,在信托制度下,由于《信托法》規(guī)則的適用,該股權(quán)歸顯名股東享有,實際出資人不能顯名。[22]股東資格的認定受限于信托的期限和信托協(xié)議的約定,在信托期限內(nèi),股權(quán)作為信托財產(chǎn)歸顯名股東享有,實際出資人只有在信托關系終止之后,經(jīng)股權(quán)轉(zhuǎn)讓程序,才能取得股權(quán)。[23]第二,股權(quán)代持難以滿足信托目的的合法性。投資人可能為保護隱私或出于對有限責任公司股東數(shù)量要求的考慮選擇股權(quán)代持,但不可否認的是,實踐中一些股權(quán)代持違反了《中華人民共和國公務員法》對公務員從事營利性活動限制的相關規(guī)定,而依《信托法》第11條,信托目的不合法的為無效信托。第三,信托制度無法解釋公司知情的股權(quán)代持現(xiàn)象。依《信托法》第30條規(guī)定,受托人應當親力親為地進行信托事務的處理,即顯名股東應當按自己的意志行使股東權(quán)利。但在公司知情的股權(quán)代持下,實際出資人在公司內(nèi)部行使權(quán)利的現(xiàn)象比比皆是。第四,信托財產(chǎn)的獨立性使外觀主義在股權(quán)代持中無適用空間,會導致顯名股東的債權(quán)人無法就案涉股權(quán)實現(xiàn)債權(quán),而實際出資人的債權(quán)人因無法查詢到該股權(quán)而不能就該股權(quán)實現(xiàn)債權(quán),造成債權(quán)人雙雙受損,實際出資人和顯名股東全部獲益的結(jié)果,難謂公平正義。

2.股權(quán)歸屬之判斷

委托代理說和信托制度說各有優(yōu)劣,“兩利相權(quán)取其重,兩弊相權(quán)取其輕”,經(jīng)解釋后的委托代理說能夠合理闡釋股權(quán)代持下的各方法律關系。

在公司不知情的股權(quán)代持的情形下,對實際出資人的介入權(quán)進行限縮是必要的。為了公司這一團體的穩(wěn)定,自然人的意思自治等私法的基本原則應受到限制,否則有損有限責任公司的人合性。同時,被代理人介入權(quán)行使的限制理由之一是在訂立合同時,第三人若知道是該被代理人便不會訂立合同。但在股權(quán)代持下,顯名股東向公司出資時,公司知道實際出資人后是否還接受顯名股東的出資難以判斷和證明,公司也難以以此作為抗辯。[24]故雖公司不知情下的股權(quán)代持符合隱名的間接代理的特征,但實際出資人并不能依《民法典》第926條第1款行使介入權(quán)。

經(jīng)解釋后的委托代理說對股權(quán)歸屬的認定不僅關注實際出資人的實體權(quán)利,且兼顧公司團體意志。如圖1所示,根據(jù)《九民紀要》第28條,在公司知情的股權(quán)代持下,只要公司過半數(shù)的其他股東對實際出資人行使股東權(quán)利沒有異議,實際出資人便滿足顯名的條件。此時,實際出資人成為公司股東無任何公司法制上的阻礙,股權(quán)實質(zhì)歸屬實際出資人。[25]

在公司不知情的股權(quán)代持下,實際出資人要想顯名,公司和其他股東享有選擇權(quán),根據(jù)《公司法司法解釋(三)》第24條第3款,若過半數(shù)的其他股東同意實際出資人顯名,那么有限責任公司人合性便不能成為實際出資人享有股權(quán)的阻礙。若過半數(shù)的其他股東不贊成實際出資人顯名而選擇顯名股東作為公司股東,考慮到公司和其他股東以及第三人的信賴利益,股權(quán)的真實權(quán)利狀態(tài)為股權(quán)實質(zhì)歸屬顯名股東。

(二)外觀主義適用之合理性

在股權(quán)歸實際出資人享有時,權(quán)利外觀與真實權(quán)利狀態(tài)不一致,滿足外觀主義的適用前提,此時需要判斷顯名股東債權(quán)人能否尋求外觀主義的保護來對抗實際出資人對股權(quán)享有的權(quán)利。

1.外觀主義的內(nèi)涵

外觀主義是德國學者在民法領域創(chuàng)設的一項抽象化的法律規(guī)則,后拓展于商法領域。[26]外觀主義是指行為人因為交易觀念和法律而對他人之意思表示、主體資格、權(quán)利狀態(tài)等在法律上認為是重要因素之事實產(chǎn)生信賴而與該他人為法律行為,如果該事實確實值得信賴,則法律應保護此法律行為。[27]外觀主義的本質(zhì)是民法對信賴的保護,其與合同責任、信賴利益賠償與權(quán)利失效共同組成了民法信賴保護的制度體系。[28]

信賴保護體現(xiàn)了法的形式理性,法律期待建立一個安全、有秩序的社會。正如霍布斯所言:“人的安全是至高無上的法律。”當秩序與權(quán)利產(chǎn)生沖突時,信賴保護要求以秩序為先。從意思自治到對信賴利益進行保護,私法體系的發(fā)展經(jīng)歷了從個人本位到社會本位轉(zhuǎn)變的過程,而社會本位理念的典型表現(xiàn)之一便是外觀主義原則。在社會本位下,當個人利益與社會利益不能兩全時,法律為了維護社會利益,寧愿犧牲個人利益。[29]若將信賴人看作社會普遍存在的對相對方產(chǎn)生信賴的主體時,信賴人的利益就從個人利益轉(zhuǎn)化為社會利益。[30]外觀主義的內(nèi)涵在于對秩序之維持,法律之善優(yōu)于事實之真,外在表現(xiàn)優(yōu)于真實權(quán)利狀態(tài)。

外觀主義的適用勢必要犧牲實際權(quán)利人的利益,對此不可不察。外觀主義適用的主要依據(jù)在于實際權(quán)利人的可歸責性,即本人與因,只有這樣,使實際權(quán)利人負擔外觀主義帶來的不利益才具有正當性,這也是法律衡平思想的體現(xiàn),是法律相對正義的要求。若在實際權(quán)利人對權(quán)利外觀的形成無過錯時仍然犧牲其利益來維護外部第三人的利益,則有過于追求形式而忽略實質(zhì)正義之嫌。

所以外觀主義的適用需要滿足以下情形:(1)有權(quán)利外觀,權(quán)利外觀與真實權(quán)利狀態(tài)不一致;(2)外部第三人對該權(quán)利外觀產(chǎn)生了值得保護的信賴利益;(3)實際權(quán)利人對該權(quán)利外觀的形成提供了原因(本人與因)。

2.外觀主義的適用

外觀主義的實質(zhì)是在權(quán)利表象與真實權(quán)利狀態(tài)不相符時,對善意第三人的信賴利益給予優(yōu)先保護。外觀主義的適用并不局限于交易領域,只要要件充分、條件滿足,就可以適用。股權(quán)代持下,股權(quán)登記在顯名股東名下,當股權(quán)實質(zhì)歸屬實際出資人時,權(quán)利外觀與真實權(quán)利狀態(tài)不一致,且實際出資人對造成該權(quán)利外觀存在過錯,故非交易第三人或申請執(zhí)行人能否受到外觀主義的保護,關鍵是看其有無值得保護的信賴利益。不論是在與顯名股東形成債權(quán)債務關系過程中,還是在強制執(zhí)行階段,顯名股東債權(quán)人都會產(chǎn)生信賴利益。

非交易第三人也屬于外觀主義的保護范圍。在與顯名股東發(fā)生債權(quán)債務關系時,[31]顯名股東債權(quán)人會將顯名股東名下的股權(quán)作為其是否與顯名股東發(fā)生民事法律行為的考慮因素,從而對顯名股東的資信狀況產(chǎn)生信賴。一般而言,債權(quán)人會基于顯名股東名下的股權(quán)對顯名股東的償債能力產(chǎn)生信賴,該股權(quán)能夠起到擔保債權(quán)人實現(xiàn)債權(quán)的一般擔保作用,債權(quán)人會對顯名股東的資產(chǎn)進行審慎評估而作出決策,若債權(quán)人得知該股權(quán)是顯名股東代為持有的財產(chǎn),該項合作很大可能無法達成。[32]外觀主義可以適用于申請執(zhí)行人。顯名股東債權(quán)人在執(zhí)行階段也會產(chǎn)生信賴利益,顯名股東為了實現(xiàn)執(zhí)行債權(quán),[33]出于對登記股權(quán)的信賴申請查封股權(quán),由于我國禁止超標的查封,其未申請查封顯名股東的其他財產(chǎn),其對股權(quán)享有執(zhí)行上的信賴利益。若阻卻對股權(quán)的強制執(zhí)行,顯名股東債權(quán)人的債權(quán)實現(xiàn)會因顯名股東藏匿、轉(zhuǎn)移其他財產(chǎn)而遭遇障礙。[34]

而主張將外觀主義的適用范圍限定在交易領域的觀點大多是將股權(quán)善意取得制度的標準套用在代持股權(quán)的強制執(zhí)行中。未能認識到股權(quán)善意取得制度與代持股權(quán)的強制執(zhí)行問題的本質(zhì)不同,而將兩者混為一談,既不符合法律邏輯,也嚴重損害了顯名股東債權(quán)人的利益。股權(quán)善意取得制度要求該第三人應當是以顯名股東名下股權(quán)為交易對象的第三人。對于代持股權(quán)強制執(zhí)行問題的討論應該嚴格區(qū)分于股權(quán)善意取得制度。第一,當顯名股東處分股權(quán)時參照適用股權(quán)善意取得制度本身便存有法律內(nèi)部邏輯上的障礙。由《公司法司法解釋(三)》第24條第3款可知,出資行為并非取得股東資格的充分條件,第26條第1款規(guī)定了顯名股東責任的承擔,而未履行出資義務對公司債務承擔補充賠償責任以具備股東資格為前提,可知在外部關系中,立法者更多認可顯名股東的股東身份,此時顯名股東處分股權(quán)為有權(quán)處分,而善意取得制度要求為無權(quán)處分,所以在股權(quán)代持下適用股權(quán)善意取得制度本身就存在立法邏輯上的混亂。第二,股權(quán)善意取得與股權(quán)代持執(zhí)行異議之訴中對股權(quán)強制的性質(zhì)不同。股權(quán)善意取得制度針對的是顯名股東對股權(quán)的處分行為,解決的是該處分行為的效力問題,而在代持股權(quán)的強制執(zhí)行中,顯名股東債權(quán)人不能直接取得股權(quán),而是以股權(quán)拍賣、變賣所獲的價款來實現(xiàn)債權(quán)。即使顯名股東的債權(quán)人依據(jù)生效法律文書取得股權(quán),也非基于法律行為的股權(quán)變動,與善意取得中通過受讓取得物權(quán)的行為在本質(zhì)上有很大差異,也與善意取得中的“處分”行為無關。[35]

雖然,顯名股東債權(quán)人在與顯名股東發(fā)生債權(quán)債務關系時和強制執(zhí)行階段都會產(chǎn)生信賴利益,但顯名股東債權(quán)人能否受到外觀主義的保護,還需要考察該信賴利益是否值得保護,就需要區(qū)分顯名股東債權(quán)人的主觀狀態(tài),只有善意的顯名股東債權(quán)人才能受到外觀主義的保護。

對于外觀主義的保護對象的界定,經(jīng)歷了從《公司法》第32條第3款之“第三人”到《中華人民共和國民法總則》(以下簡稱《民法總則》)第65條的“善意相對人”的變化,《民法典》沿襲了《民法總則》的規(guī)定。《九民紀要》第3條指出,對此是《民法總則》有意修正《公司法》的有關條款,應適用《民法總則》的規(guī)定。且2022年12月30日公布的《中華人民共和國公司法(修訂草案)》(二次審議稿)第34條,將“第三人”修改為“善意相對人”。

從文義解釋來看,“善意相對人”是指對登記事項產(chǎn)生合理信賴利益(即對真實權(quán)利狀態(tài)不知情)而為法律行為的第三人,善意的交易第三人和非交易第三人都屬于善意相對人的范疇。也有學者認為此次立法的修改是將外觀主義的適用范圍限縮為交易相對人。這種觀點實則是對善意相對人進行了限縮解釋,而限縮解釋只有在通過文義解釋不能得出符合規(guī)范目的的結(jié)論時才得以適用。而根據(jù)上述討論,非交易第三人能夠受到外觀主義的保護,對此進行文義解釋并未違背立法目的。故而,此修改是立法者的有意為之,也是立法者利益衡量的結(jié)果,在立法上表明外觀主義的適用要求第三人的主觀狀態(tài)為善意,而非限制了第三人的適用領域。適用外觀主義必然會損害實際權(quán)利人的利益,若第三人知道或應當知道股權(quán)代持的事實,其與顯名股東惡意串通損害實際出資人的利益,則第三人此時并無值得保護的信賴利益,不能適用外觀主義。

五、股權(quán)代持執(zhí)行異議之訴的裁判規(guī)則

(一)規(guī)范邏輯與社會價值的平衡

股權(quán)代持現(xiàn)象的存在有復雜的成因,法律不可能禁止股權(quán)代持現(xiàn)象的客觀存在,也不可能旗幟鮮明地保護實際出資人的利益,但法律應當為股權(quán)代持糾紛提供既符合規(guī)范邏輯又尊重交易實踐的解決方案。[36]

代持股權(quán)強制執(zhí)行問題之所以沒有統(tǒng)一裁判理念是因為涉及多方利益且目前并無較為合適的法律邏輯來對此進行妥善處理。有觀點認為,事實標準說有嚴密的法律邏輯支撐,外觀標準說的社會價值也值得關注。但是,權(quán)利的應該歸權(quán)利,行為的歸行為,股權(quán)的權(quán)利狀態(tài)與對股權(quán)代持的評價應當區(qū)分開來。在執(zhí)行異議之訴的背景下來討論此問題,應從實體權(quán)利的角度持事實標準說的觀點,保護實際出資人。[37]此種觀點值得商榷,依此說法,雖然對某一行為進行了負面評價,但行為人基于該負面法律行為所獲得的利益卻要優(yōu)先于無過錯的其他人得到保護,顯然是不合理的。在案外人執(zhí)行異議之訴中完全支持實際出資人的請求,顯名股東債權(quán)人的債權(quán)無法得到及時清償,使無過錯的債權(quán)人負擔股權(quán)代持的不利益不符合法律公正的價值追求。

從法律的內(nèi)部邏輯來看,依《公司法司法解釋(三)》第26條第1款,顯名股東需在出資義務范圍內(nèi)對公司債權(quán)人承擔補充賠償責任,這同樣是外觀主義法理的體現(xiàn)。公司的債權(quán)人也并未針對顯名股東名下股權(quán)進行交易,而是基于工商登記公示對公司償債能力產(chǎn)生的信賴,公司債權(quán)人的此種非交易信賴利益可以得到保護,基于公平原則,顯名股東債權(quán)人對登記公示的信賴利益也應得到保護。[38]

當案涉股權(quán)為實際出資人所享有時,若第三人已盡到注意義務,其不知道也不應當知道股權(quán)代持時,保護善意第三人的利益不僅有法理論上的正當性,也是基于司法價值導向的選擇。若商事主體未采取必要措施防范其預見的風險,甚至有意增加風險的發(fā)生概率,則其應承擔由此帶來的不利后果。實際出資人選擇股權(quán)代持應當預見到存在股權(quán)被強制執(zhí)行的風險。客觀上,實際出資人也能夠通過股權(quán)質(zhì)押來避免此風險。實際出資人以連續(xù)風險的行為獲得利益,應由其承擔不利后果。[39]而善意第三人作為不特定的多數(shù)人,保護善意第三人的利益就是保護整個社會的利益,與具有過錯的實際出資人相比,在利益衡量上應當傾向于保護善意第三人。[40]

法律規(guī)范不僅保障社會的基礎生活狀態(tài),也塑造著大眾對特定行為后果的期待,引導大眾行為方式的選擇。在商業(yè)社會,股權(quán)代持現(xiàn)象較為常見,其存在也有復雜的成因,但不能排除股權(quán)代持天生就具有逐利性和規(guī)避監(jiān)管的因素,其本身就與公司登記制度、社會誠信體系相違背。故在股權(quán)代持問題的處理上,在保護實際出資人權(quán)益的同時應對股權(quán)代持現(xiàn)象進行謹慎抑制,通過司法引導正確的價值導向,讓大眾明確股權(quán)代持應有的法律風險,且倒逼實際出資人謹慎選擇投資方式。[41]況且,傾向于保護善意第三人的利益不代表不維護實際出資人的利益,實際出資人能夠通過股權(quán)代持內(nèi)部協(xié)議獲得救濟。當然,當股權(quán)被強制執(zhí)行之后,顯名股東已處于資不抵債的狀態(tài),實際出資人難以得到足夠的救濟,但商業(yè)行為本身就充滿風險,商主體本身就要負擔比一般民事主體更高的注意義務。作為理性的投資者,實際出資人選擇股權(quán)代持,則由其承擔此風險也并無不妥。[42]

(二)股權(quán)代持執(zhí)行異議之訴的裁判思路

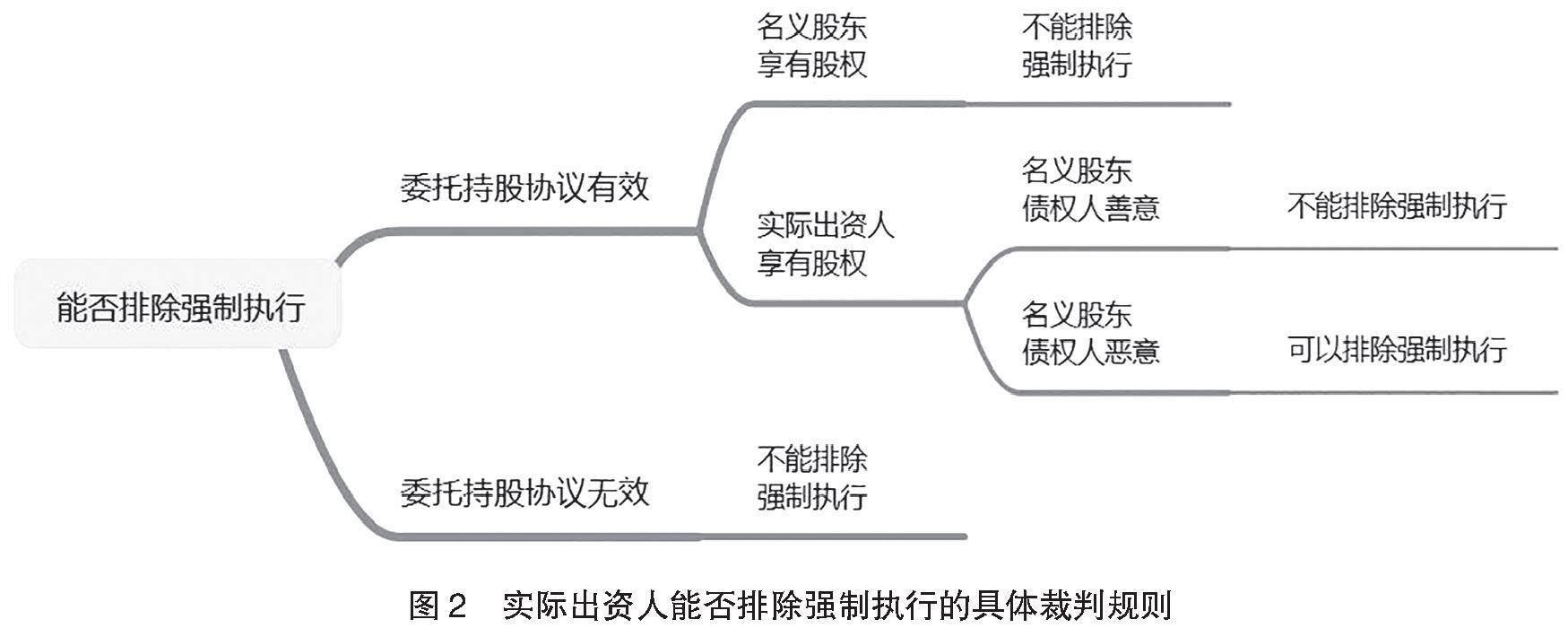

當實際出資人提出案外人執(zhí)行異議之訴,法院在審查確定實際出資人能否排除對股權(quán)的強制執(zhí)行時,實際出資人對執(zhí)行標的即股權(quán)是否享有足以排除強制執(zhí)行的民事權(quán)益,可依以下次序認定。

如圖2所示,首先應依《公司法司法解釋(三)》第24條對股權(quán)代持協(xié)議的效力進行判斷,若無法律規(guī)定的無效情形,則股權(quán)代持協(xié)議有效。若股權(quán)代持協(xié)議無效,則股權(quán)代持不成立,案外人對股權(quán)不享有權(quán)利,案外人不能排除強制執(zhí)行;若股權(quán)代持協(xié)議有效,則進一步綜合全案證據(jù)判斷股權(quán)的實質(zhì)歸屬,如實際出資人參加董事會進行表決,顯名股東向?qū)嶋H出資人支付股息或紅利的轉(zhuǎn)賬記錄均可作為判斷股權(quán)實質(zhì)歸屬的證據(jù)。[43]對股權(quán)實質(zhì)歸屬的判斷,關鍵是在公司知情和公司不知情的股權(quán)代持下看實際出資人是否滿足顯名的條件。

若實際出資人不滿足顯名條件,顯名股東享有股權(quán),股權(quán)為顯名股東的責任財產(chǎn),則實際出資人不能排除強制執(zhí)行。若股權(quán)歸實際出資人享有,即有外觀主義的適用空間,無論股權(quán)代持形成的時間在顯名股東與其債權(quán)人發(fā)生債權(quán)債務關系之前,還是在債權(quán)債務關系發(fā)生之后,顯名股東債權(quán)人都會產(chǎn)生信賴利益。[44]此時,需要判斷該信賴利益是否值得保護,即審查顯名股東的債權(quán)人是否為善意。若顯名股東債權(quán)人為善意,即其盡到了一般的注意義務,其不知道且不應當知道股權(quán)代持的存在,則實際出資人不能排除強制執(zhí)行;若顯名股東債權(quán)人惡意,即其明知或應當知道股權(quán)代持現(xiàn)象的存在,則實際出資人可以排除強制執(zhí)行。

六、結(jié)語

對于實際出資人在未取得另案生效裁判時,提出對執(zhí)行標的的異議,在該異議被駁回后提起執(zhí)行異議之訴可否排除顯名股東的債權(quán)人申請的對股權(quán)的強制執(zhí)行,司法實務中未形成統(tǒng)一的裁判標準,理論界也莫衷一是,為統(tǒng)一裁判尺度,發(fā)揮司法維護社會公平正義的功能,明確委托持股下案外人執(zhí)行異議之訴的裁判規(guī)則實有必要。

執(zhí)行異議之訴作為審判程序不同于執(zhí)行程序中的形式審查,不能簡單地依外觀主義原則一刀切地保護顯名股東債權(quán)人的利益。對此問題的處理關鍵在于判斷實際出資人是否享有足以排除強制執(zhí)行的民事權(quán)益,在于比較實際出資人與名義股東債權(quán)人何者的利益更值得優(yōu)先保護,在于分析名義股東債權(quán)人能否受到外觀主義的保護,必須最大限度地平衡實際出資人和名義股東債權(quán)人的權(quán)益,爭取以最小的司法成本取得較大的法律效果與社會效果。從外觀主義的本質(zhì)來看,其是對信賴利益的保護,其適用并不局限于交易領域,名義股東債權(quán)人不論是在與名義股東形成債權(quán)債務關系時還是強制執(zhí)行階段都有基于對案涉股權(quán)產(chǎn)生的信賴利益。外觀主義適用的前提是權(quán)利外觀與真實權(quán)利狀態(tài)不一致,故需要判斷委托持股下股權(quán)的實質(zhì)歸屬,對股權(quán)實質(zhì)歸屬的認定又離不開對委托持股行為性質(zhì)的分析。經(jīng)解釋后的委托代理說符合委托持股下各方的權(quán)利義務關系,應在委托代理說制度下根據(jù)具體情況判斷股權(quán)的歸屬,在認定股權(quán)實質(zhì)歸屬的基礎上分析外觀主義的具體適用。

綜上,對委托持股下案外人執(zhí)行異議之訴應首先判斷股權(quán)代持協(xié)議的效力,在股權(quán)代持協(xié)議有效的基礎上判斷股權(quán)的實質(zhì)歸屬。當實際出資人享有股權(quán)時,對實際出資人和顯名股東債權(quán)人的利益進行衡量,根據(jù)外觀主義的適用條件審查顯名股東債權(quán)人是否有值得保護的信賴利益,進而判斷實際出資人能否排除強制執(zhí)行。

【Abstract】There are different practical and theoretical views on whether the actual investor can stop the compulsory execution of equity by the nominal shareholders and creditors when he has not obtained the judgment of the other case, and it is urgent to unify the judgment rules. The principal agent theory after interpretation is in line with the rights and obligations arrangement of the parties in the entrusted shareholding, and the entrusted shareholding informed by the company and the entrusted shareholding unaware by the company should be distinguished. On this basis, the substantial ownership of the equity should be determined according to Article 28 of the Jiu Min Ji. When the right, that is, the industrial and commercial registration, is inconsistent with the real status of the right, specifically, the substantial ownership of the equity, there is room for cosmeticism. The essence of cosmetoism is the protection of trust interests, and its application is not limited to the field of trading, which should be strictly distinguished from the bona fide acquisition of equity rights system. Both the non-transaction third party and the executive third party can be protected by cosmetoism, but the third party should be in good faith. In essence, the litigation issue of the objection to the implementation of entrusted shareholding is the interest measurement between the actual investor and the nominal shareholder creditor. In order to seek rules that conform to the logic of legal norms and solve practical problems, the effectiveness of entrusted shareholding agreement, the substantial ownership of equity, and whether the third party is in good faith should be examined successively to judge whether the actual investor can exclude compulsory execution.

【Keywords】entrusted stock holding; enforcement of objections; compulsory execution; externalism; benefit of trust