環保目標責任制能否提升綠色生產率:一個經驗驗證

2023-04-29 00:44:03張彩云孫坤鑫

江漢學術 2023年2期

張彩云 孫坤鑫

摘 ? ?要:在生態環境承載力有限性背景下,如何實現并維持綠色發展方式是現下要攻克的重大現實問題,而綠色發展方式的形成需要從綠色生產率的提升上加以破題。從落實環保目標責任出發,可考察環保指標納入考核評價指標體系能否激勵地方政府提升綠色生產率。首先,運用SBI方法和Luenberger生產率指數,對中國105個重點城市2006—2015年間的綠色生產率進行測度和分解;其次,將“十二五”規劃和國家環境保護“十二五”規劃錨定為表征環保目標責任制的政策,并采用雙重差分法分析該政策對綠色生產率的影響,結果發現,環保目標責任制并未顯著提升綠色生產率;最后,探究了上述研究結果的內在機理。從結構層面看,產業結構調整速度較慢影響了綠色生產率的提升;從“波特假說”角度看,“創新補償”效應短期內尚未見效,但是創新投入得到了提升,導致綠色技術效率及其規模上升速度較慢。研究觀點及機理探源將對綠色發展方式的形成提供參考和借鑒。

關鍵詞:環保目標責任制;綠色生產率;SBI;創新補償

中圖分類號:F205 文章標志碼:A 文章編號:1006-6152(2023)02-0005-12

DOI:10.16388/j.cnki.cn42-1843/c.2023.02.001

一、問題提出

自改革開放以來,中國實現了近四十年的高速增長,這一現象在世界經濟史上也實屬罕見[1],與高速增長相伴的是,粗放式的生產所造成的大面積污染問題[2]。如何通過轉變經濟發展方式來實現居民的經濟福祉和環境福利的“雙贏”,是重要的現實問題。綠色生產率的提升是促進經濟發展方式轉變,從而保障經濟發展和環境保護兼得的一條重要路徑。通過自上而下的環保壓力敦促地方政府將發展思路轉變到提升綠色生產率上來,可作為中國轉變經濟發展方式的一項實踐方略。在這一現實背景下,本研究在測度綠色生產率的基礎上,采用自然實驗法探索環保目標責任制對綠色生產率的影響及其內在機理,以期從政策目標層面推動形成綠色發展方式有所啟發。

綠色生產率是在降低污染排放前提下,實現經濟效益最大化。環保目標責任制從頂層設計上對地方提出了發展要求,即為環境保護設定最低“門檻”,并將之在考核評價指標體系中賦予一票否決的地位,將環境保護列為經濟增長的一個重要約束條件。該項決策會敦促地方政府在保證經濟增長速度和環境質量達標的前提下,謀求要素投入的最小化和經濟產出的最大化,最終體現為提高綠色生產率。就學術研究而言,關于環保目標責任制在綠色生產率提升中的實踐效果的研究相對零散。比較接近的研究主要集中在環境保護的決定因素分析。一是由經濟發展方式轉變的訴求決定。如王燕梅(2011)認為目標的多元化是轉變發展方式的重要體現[3],厲以寧等(2017)考慮到低碳發展的成敗與效果將決定人類未來的生存與福利狀況,認為應將低碳發展納入宏觀經濟目標[4]。二是由社會穩定的訴求決定。范如國(2014)指出,把社會治理的綜合目標簡化為富民惠民的單一指標(如GDP)容易引發社會矛盾[5],陳進華(2019)則認為現代化治理體系的覆蓋范圍不應是單一或片面的,我國的國家治理邏輯已經從以追求發展經濟為價值目標向追求高質量發展為價值目標轉變[6]。然而,與現實需要不太相符的是,關于環保目標責任制實踐效果的研究相對匱乏,余泳澤等(2020)研究了政府工作報告增加環境約束目標對地方經濟高質量發展情況的影響[7],Chen等(2018)實證發現,多目標的績效評估體系可以激勵地方政府以緩慢的經濟增長為代價實施環境監管政策[8]。

關于綠色生產率的研究則主要集中于兩類,第一類研究集中在綠色生產率的測度和分解。近年來,多數學者采用基于松弛的方向性距離函數,采用SBM方法(slacks-based measure)測度環境效率,在此基礎上,將綠色生產率分解為技術變化和效率變化或者純效率變化、純技術進步、規模效率變化和技術規模變化[9-15]。第二類文獻主要研究綠色生產率的影響因素,包括經濟增長、經濟集聚、產業結構、能源結構、FDI等角度[16-20],第三類文獻主要研究環境規制對綠色生產率的影響[21-24]。

總結上述文獻發現,從制度因素出發分析綠色生產率的研究比較少。從制度因素出發,環保目標責任制對綠色生產率的影響機制在于,首先在宏觀層面設定了環保指標,并將這類指標分解至各個地區。其次,傳遞到結構層面,一是要求生產要素組合的改變,降低污染要素的使用比例;二是要求產業結構的變化,提高第三產業比重、降低第二產業比重。這兩點均降低了“壞的”產出,提高綠色生產率。最后,傳遞到微觀層面,一是提高了污染治理投入,這就是“遵循成本”效應,這一效應會降低綠色生產率;二是刺激企業研發創新、提高技術水平,力求在既定投入下提高產出,這就是“創新補償”效應,這一效應會提升綠色生產率。這一系列工作構成了本文的主要創新點:從制度因素出發考察環保目標責任制對結構性因素以及成本和技術因素的影響,使得綠色生產率影響因素的研究更為深入和全面。

二、綠色生產率的測度方法

隨著資源環境對經濟發展的約束愈發明顯,學界在傳統的效率測度方法基礎上加入資源環境要素以考察環境效率,其思想內涵是,將經濟效益、生態效益和社會效益的可持續性納入統一核算框架,其核心是少投入、少排放、多產出[25],在不對生態環境構成威脅的前提下經濟產出最大化[23]。而綠色生產率則測度環境效率的變化,從時間上反映環境效率是否得以改善。從理論上講,環保目標責任制下的綠色生產率核算可從四個角度考慮:第一,既定經濟目標下的污染最小化;第二,既定環境目標下的經濟產出最大化;第三,經濟目標與環境目標都確定的情況下,投入最小化;第四,以既定經濟目標和環境目標為門檻,實現投入最小化和產出最大化。一般而言,從中央到地方會在每年的政府工作報告中制定一系列預期目標,對經濟增長、要素投入、能源消耗、污染排放等指標制定目標任務,這更符合第四個角度的特征,因而本文關于綠色生產率的核算主要借鑒第四個角度。

具體到核算思想,Debreu(1951)以帕累托最優狀態為標準對經濟系統中的損失進行了測度,進而對資源利用效率和經濟效益有所估算[26]。遵循這一思想,不少學者展開了經濟效率的核算,其思路是,在投入一定的情況下,測度實際產出與生產技術前沿上的產出之間的距離[27-30]。

模型的選擇標準包括兩個方面,生產可能性集(投入、產出的組合)和方向性距離函數。關于生產可能性集,傳統的生產函數中只考慮經濟因素,而現實生產過程中不可忽視的問題是,伴隨經濟產出的還有污染物排放等“壞的”產出,前者稱為“合意產出”,后者稱為“非合意產出”。有的學者從生產可能性集出發,構建了多投入—多產出的生產率核算體系[31-32],但未考慮環境因素。在此基礎上,Pittman等(1983)建立了影子價格(減排成本),從而將“非合意”產出順利引入生產率,得到了環境生產率[33]。

關于方向性距離函數,據本研究梳理發現,Shephard(1953)首先將它應用于投入—產出問題,他關注的核心問題是,在成本函數和生產函數中,產出以什么樣的方向進行調整以達到生產前沿,此后這一函數開始廣泛運用[34]。Luenberger(1992)解決了方向性距離函數中成本函數和收益函數的對偶問題[35],F?re和Lovell(1978)從投入角度解決了松弛問題[36],Luenberger (1995)從產出角度來解決松弛問題[37],而Charnes等(1978)則從產出和投入兩個角度考慮了方向性距離函數的松弛問題[38]。隨后,Tone(2001)采用SBM方法(slacks-based measure)解決了不同單元投入和產出的松弛問題,使方向性距離函數“徑向(radial)”和“角度(oriented)”問題得以解決[39]。進一步,Fukuyama和Weber(2009)、F?re和Grosskopf(2010)在Tone研究的基礎上,對不同方向性距離函數測度方法進行了比較、換算,提出了基于松弛的方向性距離函數,在此基礎上,生產效率的測度方法稱為SBI(Slacks-based Inefficiency)[9-10]。

綠色生產率的測度指數多采用Luenberger指數。F?re等 (1994)借鑒了Caves和Diewert(1982)[32]的核算方法,運用基于松弛的方向性距離函數及Malmquist生產率指數①將生產率分解為效率變化和技術變化[40],Grifell-Tatjé和Lovell(1998)也是采用了這一指數核算生產率[41]。在此基礎上,Chung和F?re(1995)則將“非合意”產出納入Malmquist生產率指數,提出了Malmquist-Luenberger生產率指數,并將其分解為效率變化和技術變化兩項[11],Hailu和Veeman(2000)采用這一指數測算了加拿大造紙業1959—1994年的綠色生產率[42]。然而,無論是Malmquist生產率指數還是Malmquist-Luenberger生產率指數,皆存在的一個重要問題是,它們基于的方向性距離函數是產出角度,而且要求產出同比例變化,這意味著方向性距離函數的“徑向”和“角度”問題無法解決。Chambers等(1996)采用的Luenberger生產率指數解決了“徑向”和“角度”問題[12-13]。

通過以上分析,本文選擇SBI測度方法和Luenberger生產率指數來測算綠色生產率。

生產可能性集為:

[P(X)=x,y,b:xm≥k=1Kzkxkm,?m; yn≤k=1Kzkykn,?n;]

[bl=k=1Kzkbkl,?l;k=1Kzk=1,zk≥0,?k]

其中,x為投入變量(x=1,2,…M),y為“合意”產出指標(y=1,2,…N),b為“非合意”產出指標(b=1,2,…L),zk表示每一個城市觀察值的加權值(k=1,2,…K),而[k=1Kzk=1]表示生產技術為可變規模報酬VRS。

通過松弛的方向性距離函數核算的綠色效率為:

[StC(xto,yto,bto,gx,gy,gb)=]

[maxsx,sy,sb12Mm=1Msxmgxm+12N+Ln=1Nsyngyn+l=1Lsblgbl]

[s.t.k=1Kztkxtkm+sxm=xtom,?m;k=1Kztkytkn-syn=yton,?n;]

[k=1Kztkbtkl+sbl=btol,?l];[ztk≥0,?k;sxm≥0,?m];[syn≥0,?n];

[sbl≥0,?l];

其中,[(xto,yto,bto)]代表城市o的投入產出組合;方向向量[g=(gx,gy,gb)]表示投入縮減、“合意”產出增長和“非合意”產出減少的方向;而松弛向量[s=(sxm,syn,sbl)]代表了要素投入過多、“合意”產出過少和“非合意”產出過多的量。

Luenberger生產率指數為:

[LTFPt+1t=12StC(xt,yt,bt;g)-StC(xt+1,yt+1,bt+1;g)]

[+St+1C(xt,yt,bt;g)-St+1C(xt+1,yt+1,bt+1;g)]

Luenberger生產率指數可以分解為四個分指標:純效率變化(LPEC)、純技術進步(LPTP)、規模效率變化(LSEC)和技術規模變化(LTPSC)。其中,LPEC和LSEC可合為效率變化,LPTP和LTPSC合為技術變化。相應公式為:

[LPECt+1t=StV(xt,yt,bt;g)-St+1V(xt+1,yt+1,][bt+1;g)]

[LPTPt+1t=12{[St+1V(xt,yt,bt;g)-StV(xt,yt,bt;][g)]+[St+1V(xt+1,yt+1,bt+1;g)-StV(xt+1,yt+1,bt+1;][g)]}]

[LSECt+1t=[StC(xt,yt,bt;g)-StV(xt,yt,bt;g)]-][[St+1C(xt+1,yt+1,bt+1;g)-St+1V(xt+1,yt+1,bt+1;g)]]

[LTPSCt+1t=12{[St+1C(xt,yt,bt;g)-St+1V(xt,yt,][bt;g)-StC(xt,yt,bt;g)-StV(xt,yt,bt;g)]+[St+1C][(xt+1, yt+1, bt+1;g)-St+1V(xt+1, yt+1, bt+1;g)-][StV(xt+1,yt+1,bt+1;g)]}]

LTFP=LPEC+LSEC+LPTP+LTPSC=EC+PC

三、實證研究設計

本部分首先要找到能夠表征環保目標責任制的事件,在此基礎上運用自然實驗法解決計量回歸的內生性問題;其次,選擇與主題相關的被解釋變量、解釋變量以及數據;最后,擇取合適的計量模型。

(一)政策事件選取和處理組選擇

中國的環境治理體制具有“自上而下”的特征,而環保目標的完成與自上而下的考核評價指標體系息息相關。為此,本文梳理了2006年以來與考核評價標準相關的政策事件,從《中華人民共和國國民經濟和社會發展第十一個五年規劃綱要》(簡稱“十一五”規劃)到《中華人民共和國國民經濟和社會發展第十二個五年規劃綱要》(簡稱“十二五”規劃)、《國家環境保護“十二五”規劃》再到《十三五規劃綱要》等一系列計劃規劃和考核辦法中選擇了與環保目標責任制相關的表達,梳理出形成的關鍵節點。

2006年,“十一五”規劃將主要污染物減排作為約束性指標納入治理目標體系,并將之作為各地區領導干部的政績考核指標之一。此后,國務院關于落實《中華人民共和國國民經濟和社會發展第十一個五年規劃綱要》主要目標和任務工作分工的通知(2006)、國家環境保護“十一五”規劃(2007)、2008年國務院政府工作報告、國務院關于進一步加大工作力度確保實現“十一五”節能減排目標的通知(2010)等一系列政策文件的出臺,逐步規范節能減排目標責任制。值得注意的是,2011年國家相繼制定了三項重要規劃,將環境保護目標納入地方各級人民政府績效考核,并實施一票否決制。《國務院關于加強環境保護重點工作的意見》首次提出,要“制定生態文明建設的目標指標體系,納入地方各級人民政府績效考核……實行環境保護一票否決制。對未完成目標任務考核的地方實施區域限批……并追究有關領導責任”;2011年出臺的“十二五”規劃進一步指出,要“嚴格落實環境保護目標責任制,強化總量控制指標考核,健全重大環境事件和污染事故責任追究制度”;同年頒布的國家環境保護“十二五”規劃中進一步強調落實環保目標責任制、加強組織領導和評估考核。從環保目標責任制逐步形成并落實的歷程中可以看出,“十二五”規劃和國家環境保護“十二五”規劃是關鍵節點,通過“強約束”為其他目標的發展設定了底線,并在地方政府考核評價指標體系中具有一票否決地位,故而本文選擇2011年作為環保目標責任制形成的節點。

政策設計的處理組如何選擇是自然實驗法運用的一個關鍵問題。考慮到二氧化硫一直是造成中國環境污染的主要因素,中央政府在環境治理目標上也極為重視二氧化硫排放,并于1998年提出了在二氧化硫排放或酸雨最高的地區設立控制區的決策部署。此后,以二氧化硫總量為控制目標的減排責任書被層層下達至地方政府及各個污染點源。可見,在環境保護的諸多目標指標中,對二氧化硫減排責任的推進歷時較為持久,且相對更規范,因此本文選擇對二氧化硫排放管控較為嚴格的地區為處理組,二氧化硫排放管控相對寬松的地區為對照組,有利于識別環保目標責任制的影響。亦即,“兩控區”涉及的城市為處理組,非“兩控區”城市為對照組是相對準確的。

(二)指標和數據

本文整理了中國105個重點城市2006—2015年間的相關經濟和環境數據,數據主要來源于《中國城市統計年鑒》《中國環境統計年鑒》《中國環境年鑒》以及哥倫比亞大學發布的世界PM2.5密度圖。考慮到從2016年開始,主體功能區建立、考核評價指標體系的變化等現實因素對環保目標責任制的作用有較大干擾,且這種干擾很難從技術上剔除,因而我們選擇了2006—2015年的數據樣本驗證本文主題。計算綠色生產率選取的投入指標為:勞動力(用年末總人口表征)、資本(用城市固定資產投資額表征)、土地(用行政區域面積表征)、能源(用燃料煤消耗量表征)和技術(用科研從業人員數表征);期望產出指標為年末GDP和環境質量(用建成區綠化覆蓋率表征);非期望產出包括工業廢水排放量、工業二氧化硫排放量、工業氮氧化物排放量、工業固體廢物產生量、生活污水量以及PM2.5濃度。

除綠色生產率核算所用指標外,回歸方程中的控制變量包括:人均GDP、產業結構、人口密度、FDI占比、每萬人擁有公共交通車輛、建成區排水管道密度、城市市政公用設施建設固定資產投資占比、城市市政公用設施建設維護管理財政性資金支出占比、廢水治理設施運行費用占GDP比重、廢氣治理設施運行費用占GDP比重。

(三)模型選擇

自然實驗法實現政策評估需要運用雙重差分法。本文通過比較“十一五”規劃前后,處理組和對照組綠色生產率的變化來分析環保目標責任制對綠色生產率的影響。考慮到一些無法量化的城市特征、年份特征的影響,借鑒Cai等(2016)的研究[43],具體模型設定如下:

[LTFPit=αi+αt+γtreati×postt+βZit+εit] (1)

本文主要考察的是系數γ,即平均處理效應;LTFPit為i城市在t時期的綠色生產率;treati=1代表屬于“兩控區”的城市,為處理組,treati=0代表不屬于“兩控區”,是對照組;postt為時間虛擬變量,環保目標責任制實施年份及之后年份為1,環保目標責任制未涉及的年份為0。αi為個體固定效應,控制城市層面不隨時間變化的因素;αt是時間固定效應,控制時間趨勢因素。Z是控制變量,εit為誤差項。

另外,本文對環保目標責任制的影響機制進行了分析。環保目標責任制會影響生產要素的投入結構,最為典型的是勞動力、資本以及能源之間的替代關系;還會通過調整產業結構影響綠色生產率。產業結構用IS表示,生產要素結構采用FS代表。

[ISit=αi+αt+γtreati×postt+βZit+εit] (2)

[FSit=αi+αt+γtreati×postt+βZit+εit] (3)

從“波特假說”來看,環保目標責任制直接提升企業生產成本,對綠色生產率提升而言是不利的,此謂“遵循成本”效應,“創新補償”效應則意味著環保目標責任制“倒逼”企業提高技術,從而提升綠色生產率。

[costit=αi+αt+γtreati×postt+βZit+εit] (4)

[inovationit=αi+αt+γtreati×postt+βZit+εit] (5)

四、典型事實研判

我們測算了Luenberger指數模型下105個環保重點城市2006—2015年間的綠色生產率的數值。為確認環保目標責任制的作用,本研究需觀察“十二五”規劃前后,處理組城市和對照組城市的累積綠色生產率變化趨勢。圖1的結果可見,處理組城市“十二五”規劃后,綠色生產率有所下降;與之相反,對照組城市“十二五”規劃后綠色生產率有所上升。可初步推斷,環保目標責任制降低了綠色生產率。

為確認綠色生產率下降的來源,本研究還將其分解為效率變化和技術變化,結果顯示,與對照組相比,處理組的效率和技術均是降低的,在這期間,對照組和處理組的效率均有所下降,但是對照組的技術上升幅度十分可觀,而處理組的技術未見明顯提升。這說明,對于受政策影響的樣本而言,綠色生產率的下降主要源于技術進步速度太慢。為進一步分析綠色生產率下降的來源,本文將該指標進一步分解為純效率變化(LPEC)、純技術進步(LPTP)、規模效率變化(LSEC)和技術規模變化(LTPSC),結果如圖2所示。從整體趨勢來看,無論是處理組還是對照組,純效率在下降,純技術和規模效率在上升,處理組的技術規模在下降,而對照組的技術規模在上升。結合圖1可初步得到結論,環保目標責任制落實前后,綠色生產率的下降主要體現在技術的下降,尤其是技術規模的下降。

五、計量回歸結果解釋

在上述步驟的基礎上,本部分首先采用逐步回歸法對樣本進行了基準回歸,以對典型事實研判的結果加以驗證。然后,對基準回歸結果展開一系列穩健檢驗,此后,從結構層面分為產業結構、生產要素結構,進一步分為“創新補償”效應和“遵循成本”效應歸納環保目標責任制對綠色生產率的影響機制。

(一)基準回歸

表1第(1)列在未加控制變量的情況下對公式(1)進行回歸,結果發現環保目標責任制對綠色生產率的影響為負,這一結果在10%的水平上顯著。第(2)列加入了人均GDP和產業結構控制變量,以反映“環境庫茲涅茨”曲線和產業結構變化的影響。第(3)列進一步控制人口密度因素,以考慮人口因素的影響。第(4)列和第(5)列則相繼控制外商投資、基礎設施建設等方面的因素。無論是否加入以及加入多少控制變量,環保目標責任制對綠色生產率均具有十分顯著的負向影響,與典型事實中描述的初步結論是一致的。具體到量化分析,環保目標責任制實施后,受政策影響較大的城市比受政策影響較小城市的綠色生產率下降11%,與圖1和圖2的結果有所呼應。為保證這一結果的穩健性,下文將展開一系列穩健檢驗。

(二)隨機性檢驗

自然實驗法的運用必須滿足隨機性這一條件,隨機性可分為分組隨機和政策沖擊時間隨機。

關于分組隨機性檢驗,實驗前測和實驗后測均是保證隨機性的方法,關于政策沖擊時間隨機性檢驗,可人為提前政策實施時間,觀察反事實回歸結果。在進行各項檢驗前,我們需要進行平行趨勢檢驗(表2第(1)列),從中可以看到,在2011年及其之前,處理組和對照組之間的綠色生產率沒有顯著差距,這種差距從2012年開始出現且十分顯著,說明環保目標責任制降低了綠色生產率,且政策效果具有一年滯后性。然后,進行了實驗前測,選擇環保目標責任制實施前的樣本,根據是否屬于處理組設置0-1虛擬變量,將綠色生產率視為主要解釋變量,在此基礎上加以計量回歸。考慮到處理組和對照組劃分與地區二氧化硫排放量密切相關,還將二氧化硫排放量納入解釋變量行列。第(2)列和第(3)列分別采用Logit和Probit方法對2011年之前的樣本進行回歸,結果發現綠色生產率的變化對處理組和對照組的劃分未產生顯著的影響,與之相反,二氧化硫排放量的影響十分顯著且為正,這一結果說明,處理組和對照組劃分與二氧化硫排放量有關,與綠色生產率無關。為確保回歸結果的穩健性,本研究還對環保目標責任制實施前的樣本進行逐年回歸,見第(4)—(7)列,綠色生產率對分組并未產生明顯的影響,可認為分組是隨機的。

其次,本研究采用第二種方法進行實驗前測檢驗,通過查看實驗發生前處理組和對照組的綠色生產率是否受分組影響,來斷定分組隨機這一假設是否成立。本研究在控制其他變量基礎上,將是否屬于處理組的0-1虛擬變量作為主要解釋變量,綠色生產率作為被解釋變量進行計量回歸。同樣采用環保目標責任制實施前的樣本,就處理組與對照組間綠色生產率的差異加以回歸,表3的結果發現,處理組與對照組在實施環保目標責任制之前,綠色生產率并無顯著差異,意味著對綠色生產率而言,分組具有隨機性。

再次,考慮到隨機性這一假設的重要性,本文還需進行實驗后測。即通過比較固定效應回歸方法和混合OLS回歸方法的結果來判定是否存在分組隨機性。固定效應將處理組和對照組的個體效應加以控制,而混合OLS回歸方法并未控制個體效應,若兩種方法的回歸結果接近,說明分組隨機性是成立的,若兩種回歸方法結果相去甚遠,說明分組非隨機或者分組非隨機對回歸結果影響較大。將表4的回歸結果和表3的回歸結果加以對比,發現回歸系數十分接近,分組隨機是成立的。

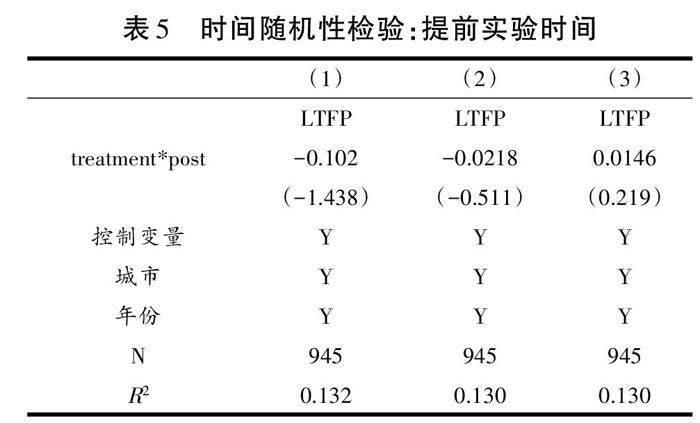

最后,時間隨機性檢驗的方法一般是假設政策實施時間提前,據此采用雙重差分法加以回歸,若回歸結果顯著,則無法確保政策實施時間隨機,否則說明政策實施時間具有一定隨機性。假設政策發揮作用的時間為2011年之前,表5為回歸結果,第(1)列將政策實施時間提前至2010年,第(2)列和第(3)列分別將政策實施時間提前至2009年和2008年。從三列回歸結果中可看出,交叉項的回歸系數在10%的水平上無法顯著異于0,說明環保目標責任制在2011年之前對綠色生產率無顯著作用,從而預示著政策實施時間具有隨機性。

六、機制探討

上述部分證明,環保目標責任制并未提升綠色生產率,相比這一結果,我們更關心的是其影響機制。本部分通過對綠色生產率下降的源泉加以探究來為提升綠色生產率提供一定對策。一方面從結構層面著手,分析環保目標責任制是否推動了產業結構和生產要素結構的改變;另一方面追溯到“波特假說”,從“遵循成本”效應和“創新補償”效應視角分析環保目標責任制對綠色生產率的影響路徑。

(一)結構層面:產業結構

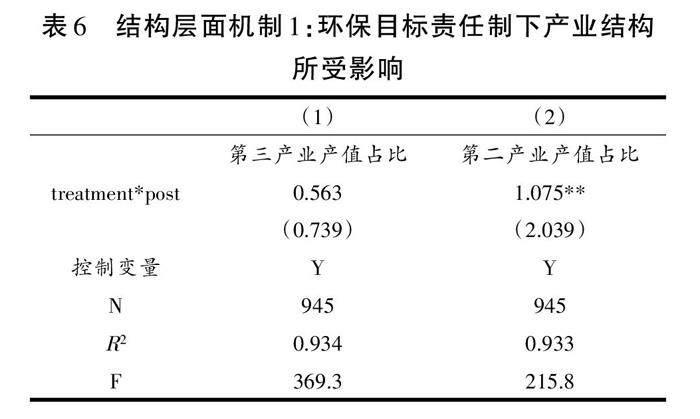

相對而言,第二產業的能源投入量較大,排污也就更為嚴重,因而提高第三產業占比、降低第二產業占比是提高綠色生產率的重要途徑。本文分別采用第三產業產值占比和第二產業產值占比作為被解釋變量,就環保目標責任制對產業結構的影響進行回歸,回歸方程是公式(2)。表6的回歸結果顯示,環保目標責任制實施前后,處理組和對照組第三產業產值比例的變化未呈現明顯的差異。體現在回歸系數上即,交叉項系數在10%的水平上無法顯著異于0。第二產業產值占比的回歸結果則不同,交叉項系數在5%的水平上顯著為正,說明環保目標責任制實施后,處理組的第二產業產值比例顯著上升。需要特別強調的一點是,2011年之后,第三產業產值比重處于上升趨勢,第二產業產值比重處于下降趨勢,回歸結果只是說明處理組第二產業產值比例下降較小。該回歸結果表明,與對照組城市相比,環保目標責任制對處理組城市第二產業比重的下調作用較小,而排污源頭即第二產業比重較大仍是綠色生產率下降的重要成因。

(二)結構層面:生產要素結構

對應產業結構,生產要素結構也要做出相應轉變。煤炭是污染物排放的重要來源,遏制污染必須降低煤炭使用量抑或降低它在生產要素中的比重。為此需檢驗環保目標責任制是否改變了生產要素結構,利用回歸方程(3)進行實證驗證,結果如表7所示。第(1)列以資本與能源之比為被解釋變量,交叉項系數顯著為正,第(2)列以能源與勞動力之比為被解釋變量,交叉項系數顯著為負,第(3)列以資本與勞動力之比為被解釋變量,交叉項系數顯著為正。實證結果表明,環保目標責任制降低了能源使用比例,增加了資本使用比例,這也符合國家對生產資料環保的要求,從生產要素切入,在源頭上降低排污嚴重的生產要素的使用比例。

(三)“遵循成本”效應

以上是結構層面環保目標責任制對產業結構和生產要素結構的影響,若追根溯源,則有必要探尋環保目標責任制在微觀層面如何發揮作用。眾所周知,環境目標約束會倒逼企業增加治污成本,從而提高了生產成本,產生“遵循成本”效應。在數據可得范圍內,這一效應通過五個指標體現。治污需要勞動力,體現為總工資支出增加,治污還需要設備等的投入。對公式(4)進行回歸的結果為表8,環保目標責任制降低了廢水治理投入和廢氣治理投入,這一影響在1%水平上顯著成立,這與環保目標責任制的實施降低了污染有關。但它對總工資支出、單位GDP的廢水治理投入以及單位GDP的廢氣治理投入并未產生顯著影響。由此可見,“遵循成本”效應并未顯著提升企業的治污成本,因而無須擔心環保目標責任制會通過提升治污投入而提高生產成本。

(四)“創新補償”效應

“創新補償”效應的含義為,合理的環境規制可以促使企業增加研發投入,進而提高科技水平,在一定程度上彌補“遵循成本”的負向影響。但有時創新未必增加產出,此為“弱波特假說”。首先,通過研發投入驗證環保目標責任制“創新補償”效應對綠色生產率產生的影響。分別以科研人員投入數量的對數(ltec)、科學技術支出占財政支出比例(st)、科研人員占從業人員比例(stg)三個指標表征創新投入。其次,從創新產出方面來驗證環保目標責任制是否引起了技術提升。采用純技術變化(LPTP)和技術規模變化(LTPSC)表示創新產出。實證結果如表9所示,環保目標責任制對“創新補償”效應的影響體現在增加了研發創新投入,而并未對創新產出起到顯著促進作用,這一結論不僅驗證了“弱波特假說”,還理出了綠色生產率降低的微觀原因:從現實角度講,“創新補償”效應從投入傳遞到產出上需要一定的時間,因而短期內環保目標責任制會激勵創新投入的增加,但是創新產出還需要長期的等待才能出現,因而短期內無法提高綠色生產率。這也與統計描述部分展示的,環保目標責任制相對降低了處理組的技術水平和規模這一結論完全吻合。

本部分深入到結構和微觀層面剖析了環保目標責任制降低綠色生產率的三方面原因。第一,即使實施了環保目標責任制,處理組的第二產業比重下降速度依然低于對照組。意味著在維持同樣GDP的情況下,“壞”產出相對較多,導致處理組綠色生產率較低。第二,環保目標責任制降低了處理組能源使用比例,預示著排污較高的生產要素比例下降,有助于提高綠色生產率。第三,“創新補償”效應以激勵研發創新投入為主,對研發創新產出未起到顯著的激勵作用,降低了綠色生產率。第一條路徑和第三條路徑占主導作用,導致環保目標責任制未能提升綠色生產率。

七、結論及啟示

隨著資源、環境約束趨緊,綠色發展方式和綠色生產率的重要性日漸凸顯,此時,力求在提升綠色生產率的路徑上有所突破也成為各界關注的焦點,對此學界也展開一系列實證研究,試圖在充分了解事實的基礎上提出一定對策。正是在這樣的背景下,本文首先運用2006—2015年中國105個主要城市的數據,采用當下較為前沿的SBI方法測算了綠色生產率,并運用Luenberger指數將之分解為純技術變化(LPTP)、純效率變化(LPEC)、技術規模變化(LSEC)、規模效率變化(LTPSC)。其次,從眾多可能的影響因素中挑選出近年來十分關鍵的環保目標責任制,試圖明晰從頂層設計上將環境目標層層落實到底是否會激勵地方將發展思路轉移到提高綠色生產率上來。再次,采用雙重差分方法探究環保目標責任制對綠色生產率的影響及其穩健性。最后,深入分析環保目標責任制對綠色生產率的影響成因。基本結論為:第一,環保目標責任制實施前后,處理組的綠色生產率有所下降,主要體現在技術及其規模上;第二,環保目標責任制涉及的樣本中,綠色生產率比處理組下降約11%,這一回歸結果通過了平行趨勢檢驗和隨機性檢驗;第三,環保目標責任制導致綠色生產率的下降與第二產業比重相對較高有關;第四,環保目標責任制對綠色生產率的影響并未通過“創新補償”效應發揮實質性作用,體現在促使科研投入增加,但是未增加創新產出,這是綠色生產率下降的微觀成因。根據結論,本研究得到如下啟示:

第一,從理論上講,環保目標責任制可刺激各經濟體通過提高綠色生產率的方式提升自身競爭力,但是短期內因產業結構調整、創新見效慢等原因,會導致綠色生產率不升反降。面對現實與理論之間的差異,后續研究可繼續挖掘環保目標責任制背景下,綠色生產率的提升路徑,如發揮市場機制作用,激勵微觀主體提升綠色技術等,從而推動形成綠色發展方式。

第二,環保目標責任制的實施需要有與之配套的政策,才能起到降污和增產雙重作用,從而有助于提升綠色生產率。其合理運用途徑可從兩個方面著手,一方面,提高研發創新轉化為新技術的速度;另一方面,環保目標責任制需要與相關產業政策配合實施,從而改善產業和生產要素結構,協助環保目標責任制發揮對綠色生產率的提升作用。

注釋:

① ? ?該名稱取自瑞典經濟學家Sten Malmquist于1953年提出的生產率指數。

參考文獻:

[1] 周飛舟.政府行為與中國社會發展:社會學的研究發現及范式演變[J].中國社會科學, 2019(3).

[2] 厲以寧.改革開放的經驗是積累而成的:四十年以來的改革實踐和理論的發展[J].經濟研究, 2019(10).

[3] 王燕梅.轉變發展方式目標下的財富政策:三大財富綜合求解的視角[J].中國工業經濟,2011(3).

[4] 厲以寧,朱善利,羅來軍,等.低碳發展作為宏觀經濟目標的理論探討:基于中國情形[J].管理世界, 2017(6).

[5] 范如國.復雜網絡結構范型下的社會治理協同創新[J].中國社會科學,2014(4).

[6] 陳進華.治理體系現代化的國家邏輯[J].中國社會科學,2019(5).

[7] 余泳澤,伏雨,莊海濤.平衡中的共贏:地方政府環境目標約束與經濟[J].經濟研究,2020(8).

[8] Chen Y J, Li P, Lu Y. Career Concerns and Multitasking Local Bureaucrats: Evidence of a Target-based Performance Evaluation System in China[J]. Journal of Development Economics, 2018(1):133.

[9] Fukuyama H, Weber W L. A Directional Slacks-based Measure of Technical Inefficiency [J]. Socio- Economic Planning Sciences, 2009(1):43.

[10] ?F?re R, Grosskopf S. Directional Distance Functions and Slacks-based Measures of Efficiency: Some Clarifications [J]. European Journal of Operational Research, 2010(3).

[11] ?Chung Y, F?re R. Productivity and Undesirable Outputs: A Directional Distance Function Approach[J]. Microeconomics, 1995(3).

[12] ?Chambers R G. A New Look at Exact Input, Output, Productivity, and Technical Change Measurement[J]. Working Papers, 1996(1).

[13] ?Chambers R G, F?re R , Grosskopf S. Productivity Growth in APEC Countries[J]. Working Papers, 1996(3).

[14] ?王兵,吳延瑞,顏鵬飛.環境管制與全要素生產率增長:APEC的實證研究[J]. 經濟研究, 2008(5).

[15] ?李平.環境技術效率、綠色生產率與可持續發展:長三角與珠三角城市群的比較[J].數量經濟技術經濟研究, 2017(11).

[16] ?袁曉玲,張寶山,楊萬平.基于環境污染的中國全要素能源效率研究[J].中國工業經濟,2009(2).

[17] ?張偉,吳文元.基于環境績效的長三角都市圈全要素能源效率研究[J].經濟研究,2011(10).

[18] ?林伯強,譚睿鵬.中國經濟集聚與綠色經濟效率[J].經濟研究,2019(2).

[19] ?王燕,孫超.產業協同集聚對綠色全要素生產率的影響研究:基于高新技術產業與生產性服務業協同的視角[J].經濟縱橫,2020(3).

[20] ?宋馬林,劉貫春.增長模式變遷與中國綠色經濟增長源泉:基于異質性生產函數的多部門核算框架[J].經濟研究,2021(7).

[21] ?沈能.環境效率、行業異質性與最優規制強度:中國工業行業面板數據的非線性檢驗[J].中國工業經濟,2012(3).

[22] ?李小勝,安慶賢.環境管制成本與環境全要素生產率研究[J].世界經濟,2012(12).

[23] ?李勝蘭,初善冰,申晨.地方政府競爭、環境規制與區域生態效率[J].世界經濟,2014(4).

[24] ?吳磊,賈曉燕,吳超,等.異質型環境規制對中國綠色全要素生產率的影響[J].中國人口·資源與環境,2020(10).

[25] ?Figge F, Hahn T. Sustainable Value Added-measuring Corporate Contributions to Sustainability Beyond eco-efficiency[J].Ecological Economics, 2004(2).

[26] ?Debreu G. The Coefficient of Resource Utilization[J]. Econometrica, 1951(3).

[27] ?Farrell M J. The Measurement of Productive Efficiency[J]. Journal of the Royal Statistical Society:Series A (General), 1957(3).

[28] ?Afriat S N. Efficiency Estimation of Production Function[J].International Economic Review, 1972(1):13.

[29] ?Aigner D, Lovell C A K, Schmidt P. Formulation and Estimation of Stochastic Frontier Production Function Models[J].Journal of Econometrics, 1977(1).

[30] ?F?re R, Grosskopf S, Norris M, et al. Productivity Growth, Technical Progress, and Efficiency Change in Industrialized Countries[J]. The American Economic Review, 1994(1):84.

[31] ?Caves D W, Christensen L R, Diewert W E . Multilateral Comparisons of Output, Input, and Productivity Using Superlative Index Numbers[J]. The Economic Journal, 1982(1):92.

[32] ?Caves D W, Diewert L R C E. The Economic Theory of Index Numbers and the Measurement of Input, Output, and Productivity[J].Econometrica, 1982(6).

[33] ?Pittman R W. Multilateral Productivity Comparisons with Undesirable Outputs [J]. The Economic Journal, 1983(1):93.

[34] ?Shephard R. Cost and Production Functions[M].Princeton:Princeton University Press, 1953.

[35] ?Luenberger D G. Benefit Functions And Duality[J]. Journal of Mathematical Economics, 1992(11):21.

[36] ?F?re R, Lovell CAK. Measuring the Technical Efficiency of Production[J].Journal of Economic Theory 1978(1):19.

[37] ?Luenberger D G. Microeconomic Theory[M]. Boston: McGraw-Hill,1995.

[38] ?Charnes A, Cooper W W , Rhodes E. Measuring the Efficiency of Decision Making Units[J]. European Journal of Operational Research, 1978(6).

[39] ?Tone K. A Slacks Based Measure of Efficiency in Data Envelopment Analysis[J].European Journal of Operational Research, 2001(1):130.

[40] ?F?re R, Grosskopf S, Norris M, et al. Productivity Growth, Technical Progress, and Efficiency Change in Industrialized Countries[J].The American Economic Review,1994(1).

[41] ?Grifell-Tatjé E, Lovell C A K.A Generalized Malmquist Productivity Index[J]. Discussion Paper, 1998(1).

[42] ?Hailu A, Veeman T S . Environmentally Sensitive Productivity Analysis of the Canadian Pulp and Paper Industry, 1959-1994: An Input Distance Function Approach[J]. Journal of Environmental Economics and Management, 2000(3).

[43] ?Cai X, Lu Y, Wu M, et al. Does Environmental Regulation Drive Away Inbound Foreign Direct Investment:Evidence from a Quasi-natural Experiment in China [J].Journal of Development Economics, 2016(1):123.

責任編輯:倪貝貝

(E-mail:shellni@ 163. com)

收稿日期:2022 - 05 - 25 本刊網址·在線期刊:http://qks. jhun. edu. cn/jhxs

基金項目:國家社會科學基金一般項目“我國經濟中長期增長趨勢和國際趕超前景研究(2020—2050年)”(18BJL026)

作者簡介:張彩云,女,山東昌邑人,中國社會科學院經濟研究所副研究員,中國社會科學院大學經濟學院副教授,博士,E-mail:zhangcaiyunlisa@163.com;孫坤鑫,女,河北邯鄲人,中國人民銀行天津分行助理研究員,博士,E-mail:sunkunxin@126.com。