誰能接住年輕人的夜間杯中酒?

2023-04-21 01:19:53憐舟新腕兒

商界評論 2023年1期

憐舟 新腕兒

新冠疫情寒潮的侵襲之下,商業模式都展示出最真實純粹的一面。

以海倫司為代表的連鎖小酒館業態為例,這類業態的出現,讓我們看到酒館生意得以以標準化、規模化形式運行,是新冠疫情前的資本寵兒。

而海倫司上市后的股價走勢,以及市值從300億元到150億元的下降速度,都可以直觀反映出低迷的市場環境。

造成這樣的窘境,與外部環境和自身模式均有關系。

此時,規模化、性價比成了一把雙刃劍。它帶著海倫司走進資本市場,但又使其陷入增收不增利的處境。

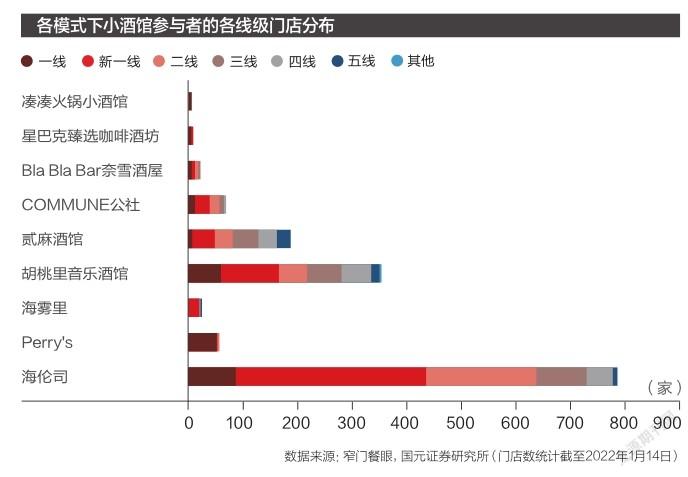

為了剖析連鎖小酒館賽道業態,筆者閱讀了小酒館行業深度報告《高速成長黃金賽道,連鎖龍頭孵化在即》,本文將通過國內市場和國外市場對比,以及海倫司、貳麻酒館和Bla Bla Bar奈雪酒屋3種代表業態的對比,講解連鎖酒館的商業壁壘及發展情況。

在酒精、社交、夜店、年輕人等詞匯編織下,連鎖小酒館成了一門性感的生意。

連鎖小酒館經濟業態之所以能崛起,主要精準踩中了三大消費經濟,分別是夜間經濟、微醺經濟和“Z世代”社交消費行為。

夜間經濟是指在下午6點至次日凌晨6點的時間段營業,主要包括休閑、旅游、購物、健身等消費項目。

而夜間餐飲娛樂成為了結束一天工作后的重要生活習慣。

據艾媒咨詢統計數據顯示,國內夜間消費規模約占總零售的六成。2020年,中國夜間經濟市場規模已超30萬億元;2022年,夜間經濟市場規模突破40萬億元。其中,夜間餐飲消費占比20%~40%。

該報告是基于正常市場發展狀態預測的數據。以目前來看,現實行業情況要消極些,但無可置疑的是,夜間經濟的確是推動連鎖小酒館業態躋身資本市場主流賽道的重要因素。

而微醺經濟也是當年助力連鎖小酒館晉升為明星風口的一把薪柴。

據中國產業信息網數據顯示,2019年,國內酒館消費分為兩類人群:18-24歲人群占比57%,25-34歲人群占比28%。另外,90后和95后人群極具酒水消費潛力,這其中有60%的消費者喝酒是想達到微醺狀態,而酒吧內的低度酒與年輕人飲酒消費習慣十分契合。

在“Z世代”人群消費需求下,大家傾向于和朋友去酒吧聚會。據調研數據顯示,去小酒館的消費者主要看重社交、助興和聚會,因此他們選擇場地時會考量許多因素,比如其中氛圍因素占比72%、味道占比69%,還有價格占比57%。

夜間經濟中的微醺市場,促成年輕人深夜在小酒館成雙結對的小酌一二。

和酒吧等大型夜場相比,小酒館具備鮮明的性價比優勢。在一線城市消費水平較高且夜場經濟市場近乎飽和之余,二線城市成了小酒館賽道的兵家必爭之地。

所謂小酒館,是指向消費者提供飲酒社交服務的夜間娛樂場所,本質是依托于社交概念的酒飲零售商。這類場所除了提供飲酒和小食服務,還有飛鏢和臺球等娛樂場所,滿足年輕人對夜場的社交娛樂需求。

和大型且設施完善的夜場酒吧相比,小酒館業態偏向于“小而美”。這里的“小而美”主要體現在面積和消費。

小酒館面積基本在100~500平方米,配置只是座位,沒有其他的設施,比較簡潔。而在酒吧,其面積大多超過2 000平方米,還配置了點歌設備和音箱設施等。

在小酒館,人均消費在50~300元,且沒有最低消費限制。而在酒吧夜場設有入場費,還有最低消費標準,人均消費在300~2 000元。

近些年,二線城市和三線及以下城市的酒館數量呈現明顯的增幅。

據弗若斯特沙利文報告數據,2015-2019年,中國酒館數量由3.47萬間增長到4.21萬間,年復合增長率達5%。

這其中,一線、二線和三線及以下城市年復合增長率分別為2%、3%、8%,能看出低線城市的增長動力更強。

2020年,新冠疫情黑天鵝來襲,全國酒館數量跌至3.51萬間。據報告預計,截至2025年,國內酒館數量將達到5.69萬間,2020-2025年的年復合增速將達到10%,對應的一線、二線和三線及以下城市的年復合增長率分別為2%、 5%、17%。

由上述數據可以看出,小酒館業態在三線及以下城市的商業想象空間,明顯超過一二線城市,具備強勁的增長動力。

這是由地方人群特性所反映出的經濟現象。

在三線及以下城市的小鎮青年普遍“有錢有閑,社交需求旺盛”,礙于低線城市的娛樂場景相對不那么豐富,小酒館的出現更像是一種新鮮事物,出現在原本無聊閑暇的生活中。

小鎮青年的年齡普遍在18-35歲間,不追求名牌,對價格比較敏感,日常剛性支出比較低的同時,有更強的消費意愿。這一人群呈現出的鮮明消費特征,與連鎖小酒館的業態十分契合。

從整體來看,國內連鎖小酒館市場尚顯青澀。在美國和英國,平均每萬人擁有2.0間和7.0間小酒館,而中國內地只有0.3間,可見中國內地的小酒館行業仍有很大的成長空間。

差距如此之大,主要源于去小酒館在國外已成為人們的日常消費習慣,但國內則不然,價位高及消費認知偏低,導致酒館黏性低。國人還需要時間養成酒館消費習慣,才會逐漸形成消費喜好和黏性。

因此,在人群消費及市場環境可觀情況下,連鎖小酒館的商業價值毋庸置疑。只是,時下行業創業者還需要思考調整的時間。

換個角度說,中國的連鎖酒館賽道具有可觀的發展機遇,需要優秀的創業者和項目挖掘獵捕。

如何做好連鎖小酒館生意,成了創投圈又一個值得探討的話題。

國內酒館一直長期以獨立的形式出現,截至2020年末,中國約有3.5萬間酒館,其中有95%以上是獨立酒館。

這里的獨立酒館是指少于3間的品牌門店數量,與之對應的是連鎖酒館。獨立酒館占比過大,可以側面看出國內的酒館行業標準化程度較低,呈現出高度分散的市場格局。

恰是由于尚未規模化,加上國人對酒館的消費認知偏低,行業上升速度極慢。2020年,酒館行業年復合增長率僅2.2%;海倫司市占率為1.1%,有351間酒館;國內市場對標英國的酒館行業,后者的年復合增速為25.5%。

不過,當標準化出現時,一定程度上會為中國的酒館市場打開增長空間,且連鎖酒館具備可觀的增長后勁。

目前,連鎖酒館主要以3種業態存在,這是由創業者基因及對標市場所決定的打法。

第一種是清吧模式。環境比較安靜,播放著輕音樂,朋友之間可以喝酒聊天。這類門店主要銷售啤酒、雞尾酒和果盤等簡單小食,性價比比較高,產品SKU比較精簡,較受大學生和小鎮青年等對價格敏感的年輕消費者歡迎。

例如海倫司、Perry’s、海霧里等。

第二種是“餐+酒”模式,即白天是餐吧,晚上是自選酒水清吧,屬于復合型餐飲模式。這類門店營業時間比較長,可以在每個時間段完成差異化需求,一定程度上提升了門店坪效,豐富了品牌矩陣。

例如胡桃里音樂酒館、貳麻酒館、COMMUNE公社等。

第三種則是跨界模式,以餐飲和茶飲等企業跨界切入小酒館,主要是為公司探索第二增長曲線。門店提供早餐、午餐、下午茶、晚餐和酒飲,全時段經營,原本成熟的品牌知名度和客流量,也可以為夜間酒水業務助力引流。

例如Bla Bla Bar奈雪酒屋、星巴克臻選咖啡·酒坊、湊湊火鍋·小酒館等。

這3種業態各具特色,不能一概而論。但我們可以具體到公司本身,來看看這3種業態的商業模型。

第一種,“清吧”海倫司,以性價比獲客,門店位置一般在一線城市高校附近或低線城市,主攻對價格敏感的年輕群體。

第二種,“餐+酒”貳麻酒館,主張“輕社交”,重餐飲和消費場景,該店內設有駐唱歌手,且已成為門店一大特色,其產品口感也比較受歡迎。

另外,貳麻酒館以加盟模式為主,目前在成都開設了5家直營店,而加盟店達到了200家。由于門店的消費水平偏高,因此其門店選址多數位于繁華地段—人口在100萬以上,門店面積400平方米以上,位于城市娛樂消費集中區,周邊交通便利,還需要有獨立醒目的出入口和可觀的人流量。

貳麻酒館的加盟費用也很高,包括勘察費5萬元,特許加盟保證金20萬元,加盟費60萬元,加盟年限為4年,可續簽。

可以看出,無論是選址、加盟、開店經營能力以及消費水平的高門檻,都注定了貳麻酒館面向的是小部分客群,其擴張速度相對海倫司要慢很多。

總而言之,貳麻酒館的高客單價限制了貳麻酒館的消費頻次,加大了運營壓力。同時,其門店投入成本也在同比例上升,且這種模式只能在高線城市打通,高昂的運營成本只能靠高客單價覆蓋。

第三種,“跨界選手”Bla Bla Bar奈雪酒屋,主要面向20-35歲年輕女性的酒館社交空間。

據報告數據顯示,奈雪酒屋已經在全國開設了18家門店。不過,在美團搜索該門店時,僅看到5家店,分別位于上海、沈陽、深圳、寧波和蘇州。

環境方面,奈雪酒屋一般開在購物中心或商業街附近,門店多以粉色高飽和度色系為主,風格夢幻溫馨,適合女性社交氛圍,還定期和笑果文化聯名開設奈雪脫口秀酒屋店。

秉承高端的氛圍感和優質地段,奈雪酒吧店內產品價格偏高,烘焙類產品價格帶處于25~35元,酒品客單價在80~100元,價位和盈利能力高于茶飲,但消費頻次會同比下降。

不同于上述兩家酒館,奈雪酒館是純直營模式,一方面有利于總部直接管理,保護品牌;另一方面,奈雪酒館依托于母公司的品牌勢能,具備更強的品牌優勢和資金、資源優勢,酒館的存在是為母公司開拓第二增長線。從目前開店情況來看,這項戰略決策有待完善。

總而言之,這3種酒館業態構成了酒館賽道眾生相。

在這個立體化商業模型中,調整任何一面都會牽一發而動全身,而每一種商業模型的建立,只能聚焦于某一市場或某個人群。例如海倫司以強性價比出現,精準踩中低線城市消費人群及并未普及的連鎖小酒館藍海。

沒有最完美的商業模型,只有在最恰當的時機出現契合某一消費需求的項目模式,精準切中目標人群。

我們再來看看,中國的連鎖酒館市場與英國酒館市場的相似之處。

1990年之后,英國釀酒廠解除專營關系后,酒館經營權由釀酒廠轉移到酒吧公司的受眾,行業迎來多元化發展。

據英國國家統計局(ONS)表示,英國酒館(Pubs)總數在近40年內持續下降,從1980年的69 000家降低至2021年的46 350家。英國酒館行業格局由1990年的巔峰逐漸下行。

這樣的變化與宏觀經濟、消費意愿及國家稅率息息相關。

據了解,2011年英國酒吧稅率就由15%增加至20%。即便新冠疫情期間經過調減,但優惠范圍僅限于在酒吧和餐館銷售的軟飲料,酒類銷售仍需繳納20%的增值稅。

加上飲酒相關法律法規的限制,英國酒館經營壓力比較大,居民消費場景也逐漸從酒館轉向超市。

不過中國的連鎖酒館業態尚在成長中,未來是否會遇到相關限制,還不得而知。

英國連鎖酒館市場頭部玩家各有特色,大家打法各異。

例如一家名為Young’s的酒館,屬于精品酒吧,選址要求是繁華地段,門店主要開設于倫敦、英格蘭等城市。

一家JD Wetherspoon(韋瑟斯龐)連鎖酒館品牌,屬于平民化定位。由于主打性價比的商業模式,JD擴張速度很快。但在1997年整合期時,其放緩了擴張速度,年復合增長率由51%回落至20%,再下落至-1%。

JD模式與海倫司有一定相似之處,但區別在于,JD的成長更多是借勢英國酒館政策帶動的行業風口。

還有一家名為Greene King的酒館,自建釀酒廠。在自家酒館能直接接觸到消費者,直銷自己的產品,減少中間商環節的同時,可以即時調整產品,還可以做消費場景延伸,開設自己的線上商城。

在這個項目中,仍能看到海倫司的影子。

在中國做連鎖酒館生意,相當一部分借鑒于英國市場,可以從國內幾家項目的打法和模式看出一二。值得思考的是,新一批崛起的創投新貴們,究竟如何接住連鎖酒館行業疫情后的新一波紅利呢?