數(shù)字普惠金融對城鄉(xiāng)收入差距的異質性影響

2023-04-20 05:37:10黃婷

中國商論 2023年7期

摘 要:本文選用全國各省份的城鄉(xiāng)收入差距數(shù)值和2012—2020年北京大學數(shù)字普惠金融指數(shù),應用門檻回歸模型分析我國數(shù)字普惠金融發(fā)展對城鄉(xiāng)居民收入差距的作用。根據(jù)回歸結果分析得知:從全國樣本視角來看,利用城市化率作為門檻變量,當城市化率小于72.17%的門檻區(qū)間時,數(shù)字普惠金融以較大的效用縮減城鄉(xiāng)收入差距;從分區(qū)域來看,東、中存在單一門檻,其中東部的門檻值大于中部,數(shù)字普惠金融的最高收斂效果中部最強、東部其次,西部的數(shù)字普惠金融的收斂效果不顯著。最后,為更好地發(fā)揮數(shù)字普惠金融的收斂價值,本文提出相應的政策與發(fā)展建議,為建設數(shù)字鄉(xiāng)村、推進鄉(xiāng)村振興提供金融支持。

關鍵詞:數(shù)字普惠金融;城鄉(xiāng)差距;門檻效應;區(qū)域差異;鄉(xiāng)村振興

本文索引:黃婷.<變量 2>[J].中國商論,2023(07):-137.

中圖分類號:F832.5 文獻標識碼:A 文章編號:2096-0298(2023)04(a)--03

2022年,李克強總理在全國兩會上強調要聚焦解決城鄉(xiāng)收入差距問題,這具有兩方面的現(xiàn)實意義:一方面,農民收入實現(xiàn)增長,有效擴大內需;另一方面,解決“三農問題”,實現(xiàn)城鄉(xiāng)融合發(fā)展。

弱勢地區(qū)存在的設施問題、風險問題和信用問題等原因造成了當?shù)氐慕鹑谂懦猓瑥亩斐少J款難、創(chuàng)業(yè)難,進而造成城鄉(xiāng)收入差距。數(shù)字普惠金融的出現(xiàn)可以通過建立大數(shù)據(jù)風控體系,使風險可控化、降低成本、提高效率,提供更加便捷的金融服務,有效緩解農村地區(qū)的金融排斥,降低城鄉(xiāng)收入差距。

然而,在現(xiàn)實生活中,我國各地不同的地區(qū)因素、發(fā)展程度是否會影響數(shù)字普惠金融的收斂作用,研究此問題對調整數(shù)字普惠金融的發(fā)展政策具有重要意義。

1 相關文獻綜述

從國內已有文獻來看,數(shù)字普惠金融與城鄉(xiāng)收入差異水平之間關系的研究主要集中在三個方面。

一是僅憑數(shù)字普惠金融指數(shù)的個別層面來辨析對城鄉(xiāng)收入的效應。李牧辰等(2020)[1]探析出使用深度和覆蓋廣度數(shù)字普惠金融的兩個層面顯著對城鄉(xiāng)收入差距有縮減效用。

二是基于中國不同樣本來分析數(shù)字普惠金融的影響性。周才云等(2022)[2],閆玉壇(2022)[3]通過中國不同地區(qū)樣本、不同城鎮(zhèn)化樣本來考察數(shù)字普惠金融的異質性影響。

三是數(shù)字普惠金融的收斂效果存在顯著的門檻效應。楊德勇等(2022)[4]認為,只有當覆蓋廣度和數(shù)字化程度發(fā)展到一定門限時,數(shù)字普惠金融收斂作用才會達到最強。

數(shù)字普惠金融對城鄉(xiāng)居民收入差異的影響,已有相關文獻提供了理論依據(jù),但是仍存在不足之處:較少研究最優(yōu)收斂區(qū)間;較少研究收斂作用的區(qū)域異質性。本文深入探討數(shù)字普惠金融發(fā)展對我國城鄉(xiāng)居民收入的收斂作用的門檻效應,以及門檻效應的區(qū)域異質性。

2 數(shù)據(jù)說明和模型構建

2.1 變量選取

考慮到數(shù)據(jù)的平衡性,本文選定的分析樣本為2012—2020年全國各個省的面板數(shù)據(jù),數(shù)據(jù)依據(jù)中國經濟社會大數(shù)據(jù)研究平臺、《中國統(tǒng)計年鑒》、各省份的統(tǒng)計年鑒。

(1)被解釋變量:城鄉(xiāng)收入差距(gap),用城鎮(zhèn)居民人均可支配收入/農村居民人均可支配收入計算。

(2)解釋變量:數(shù)字普惠金融的發(fā)展水平(IFIY),使用北京大學數(shù)字金融研究中心公布的2012—2020年的數(shù)字普惠金融指數(shù)計算。

(3)控制變量:

人均國內生產總值(lnpgdp),各省市年末的國內生產總值/ 年末常住總人口;

產業(yè)結構(is),農村地區(qū)第三產業(yè)的增加值/地區(qū)生產總值;

城市化(urban),城鎮(zhèn)人口/年末常住總人口;

對外開放(open),省級進出口總金額/省級GDP。

2.2 模型構建

本文參考之前的研究,構建出城鄉(xiāng)收入差距與數(shù)字普惠金融的線性關系模型:

其中,是第t年第i個省份的城鄉(xiāng)居民收入差距,是常數(shù)項,和是各變量對應的參數(shù),是數(shù)字普惠金融指數(shù),是各變量,為未納入模型的其他因素。

3 實證結果與分析

3.1 全樣本回歸結果

本文對面板數(shù)據(jù)進行混合回歸、固定效應、隨機效應回歸,數(shù)據(jù)顯示:數(shù)字普惠金融水平的回歸系數(shù)在1%水平下顯著為負(回歸系數(shù)分別為-0.0019358、-0.001422、-0.0012796),表明數(shù)字普惠金融對城鄉(xiāng)收入差距的縮減效應顯著。城市化的回歸系數(shù)在混合回歸(-1.7312)和隨機回歸(-1.833509)中呈現(xiàn)1%水平顯著為負且絕對值較大,說明城市化能夠較大程度地收斂城鄉(xiāng)收入差距。產業(yè)結構的回歸系數(shù)顯著為正,說明隨著第一二產業(yè)向著第三產業(yè)發(fā)展,作為第一產業(yè)的農業(yè)銷售額和生產規(guī)模占比大大減少,直接削減了從事農業(yè)領域的農村居民的收入,從而整體上加大了城鄉(xiāng)收入差距。

3.2 全樣本門檻效應分析

本文進一步討論數(shù)字普惠金融的非線性影響。在上訴分析中,城市化因素對城鄉(xiāng)收入的影響程度顯著較大。同時,由王媛媛等(2021)[5]研究可知,城市化通過教育和新基建推進數(shù)字普惠金融的發(fā)展。城市化與數(shù)字普惠金融水平關系緊密,可以作為門限變量,探究數(shù)字普惠金融是否對城鄉(xiāng)收入差距有著不同階段影響的特質。

在95%的置信空間內,單一門限值為 0.7217。實證得出數(shù)字普惠金融對城鄉(xiāng)收入差距有著顯著的單一門檻收斂。

表1顯示了門檻回歸結果,比較上述線性關系模型檢驗結果得知,R統(tǒng)計值得到了顯著提升,說明數(shù)字普惠金融對城鄉(xiāng)收入差距的影響呈非線性。

門檻結果顯示:IFIY回歸系數(shù)在1%水平上顯著為負。比較門檻值前后,IFIY回歸系數(shù)的絕對值變小,其原因有兩方面:一方面,參考丁慶燊等(2019)[6]的研究結論,當城市化率達到一定門檻時,因農村土地經濟效益低、農村基礎設施投資不足,導致出現(xiàn)農村土地收入并沒有隨著城市化現(xiàn)象改善土地城市化問題,甚至由于產業(yè)遷移,反而削減了農村居民第一產業(yè)的收入,降低了數(shù)字普惠金融的收斂作用;另一方面,考慮邊際效益,隨著城市化率的進一步提升,數(shù)字普惠金融帶來的邊際積極影響遞減,數(shù)字普惠金融對城鄉(xiāng)收入差距的影響有所減弱。

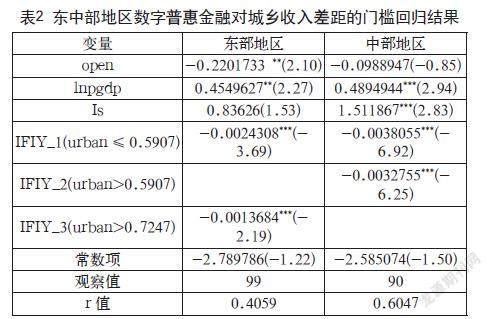

3.3 地區(qū)門檻效應差異分析

本文將全國樣本分東、中、西三大區(qū)域,對這三大區(qū)域分別進行門檻回歸估計,討論數(shù)字普惠金融收斂作用的區(qū)域異質性。

檢驗得知,對于東部、中部地區(qū)只存在單一門檻,門檻值分別為 0.7247、0.5907,西部地區(qū)不存在門檻值。

總體來看,數(shù)字普惠金融依然能有效縮減城鄉(xiāng)收入差距。

從表2可以看出,東中部地區(qū)超出門檻值,IFIY的回歸系數(shù)變小,與全國樣本的情況相似。比較東中部地區(qū),東部地區(qū)門檻值高于中部地區(qū),說明在新基建不夠成熟的中部地區(qū)更容易出現(xiàn)土地城市化問題,反而減少農村居民第一產業(yè)的土地收入,削減了數(shù)字普惠金融對城鄉(xiāng)收入差距的收斂效果。

由東中部地區(qū)超過門檻值IYIF的回歸系數(shù)可以看出,中部地區(qū)的回歸系數(shù)(-0.0032755)絕對值大于東部地區(qū)(-0.0013684),原因可能是:在研究期間中部地區(qū)建立了足夠的數(shù)字基礎設施并且有效緩解了金融排斥,縮減了城鄉(xiāng)收入差距。而東部地區(qū),因為邊際效益問題,數(shù)字普惠金融的收斂作用沒有中部地區(qū)高。

本文對西部地區(qū)進行門檻回歸、混合回歸、固定效應、隨機效應回歸,都顯示IFIY的回歸系數(shù)不顯著,可能原因是西部地區(qū)有著較低的城市化率,在數(shù)字基礎設施、金融知識普及等方面落后,使數(shù)字普惠金融的收斂效應受到阻礙,收斂不顯著。

4 結語

本文以城市化率為門檻變量,從全國層面和分區(qū)域層面探究了數(shù)字普惠金融對城鄉(xiāng)居民收入差距的收斂效果,結果表明:(1)全國樣本下,數(shù)字普惠金融的收斂作用存在顯著的單一門檻,在城市化率小于72.17%區(qū)間上,數(shù)字普惠金融的收斂作用較大,邊際效益較強。(2)區(qū)域樣本下,東、中部區(qū)域只存在單一門檻,東部門檻值大于中部門檻值。中部區(qū)域數(shù)字普惠金融的收斂作用最大,東部區(qū)域次之,西部區(qū)域的縮減效果不明顯。

綜上所述,本文提出如下建議:

第一,推進后疫情時代下數(shù)字普惠金融的發(fā)展。疫情背景加速了普惠金融的“數(shù)字化”,需繼續(xù)推進其發(fā)展縮減城鄉(xiāng)收入差距。金融機構積極開拓農村金融市場,提供差異化的數(shù)字普惠金融產品。監(jiān)管機構適度放寬落后地區(qū)的監(jiān)管標準,適當降低線上貸款利率,做到精準投放,精準灌溉。政府要鼓勵金融專業(yè)人才走進農村地區(qū),增強農村金融實力。

第二,各個省份需根據(jù)實際情況,充分發(fā)揮各自優(yōu)勢。東部地區(qū)應在經濟增長的同時突破邊際效益瓶頸,積極尋找能高效利用數(shù)字普惠金融收斂作用的新方法、新機制;中部省份應繼續(xù)發(fā)展數(shù)字經濟,借助政府、金融機構增進邊際效益,加強數(shù)字普惠金融的收斂優(yōu)勢。西部省份應該擴大新基建,增強金融知識宣傳力度,增強數(shù)字普惠金融對居民信貸金融渠道的影響力,使數(shù)字普惠金融發(fā)揮收斂價值。

第三,提高農田的使用效能,提高農村居民的土地收入。同時,縮減城鎮(zhèn)低效冗余的基礎設施投入,用更多的資金支持鄉(xiāng)村基建。

參考文獻

李牧辰,封思賢.數(shù)字普惠金融與城鄉(xiāng)收入差距:基于文獻的分析[J].當代經濟管理,2020,42(10):84-91.

周才云,鄧陽.數(shù)字普惠金融對城鄉(xiāng)居民收入的異質性影響[J].長安大學學報(社會科學版),2022,24(2):45-56.

閆玉壇.數(shù)字普惠金融對我國城鄉(xiāng)收入差距的影響研究[J].時代金融,2022(1):78-80.

楊德勇,代海川,黃帆帆.數(shù)字普惠金融對城鄉(xiāng)居民收入差距的門限效應研究:基于不同發(fā)展維度的實證分析[J].經濟與管理評論,2022(3):89-101.

王媛媛,韓瑞棟.新型城鎮(zhèn)化對數(shù)字普惠金融的影響效應研究[J].國際金融研究,2021(11):3-12.

丁慶燊,孫佳星.中國城市化對城鄉(xiāng)收入差距的空間效應[J].東北財經大學學報,2019(3):46-54.