基于Petri網(wǎng)的業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化研究

2023-04-07 20:50:18程平柳婷

會計(jì)之友 2023年7期

程平 柳婷

編者按:黨的二十大報(bào)告強(qiáng)調(diào),創(chuàng)新是第一動力,創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,創(chuàng)新助力企業(yè)高質(zhì)量發(fā)展。為了全面貫徹黨的二十大精神,本刊以“會計(jì)數(shù)智化”為題刊發(fā)六篇系列文章,將主流的數(shù)智化技術(shù)融入典型的會計(jì)審計(jì)業(yè)務(wù),探索會計(jì)審計(jì)的數(shù)智化變革與轉(zhuǎn)型,以供其他學(xué)者探討和借鑒。該系列文章采用機(jī)器人流程自動化(RPA)、流程挖掘、大數(shù)據(jù)、人工智能等數(shù)智化技術(shù)創(chuàng)新賦能會計(jì)變革,助推會計(jì)審計(jì)數(shù)智化轉(zhuǎn)型。其核心內(nèi)容包括:采用RPA+AI技術(shù)助推會計(jì)審計(jì)智能自動化轉(zhuǎn)型,從而替代會計(jì)審計(jì)人員的手工操作,輔助完成交易量大、重復(fù)性高、易于標(biāo)準(zhǔn)化的業(yè)務(wù),以提高工作效率和提升工作質(zhì)量;采用流程挖掘技術(shù)更精準(zhǔn)地重現(xiàn)會計(jì)審計(jì)流程的真實(shí)過程,為企業(yè)分析流程瓶頸、優(yōu)化改進(jìn)流程提供依據(jù),從而實(shí)現(xiàn)企業(yè)會計(jì)審計(jì)的超級自動化,增加企業(yè)價(jià)值;采用大數(shù)據(jù)、人工智能技術(shù)可以洞察和分析企業(yè)會計(jì)審計(jì)業(yè)務(wù)情況,幫助企業(yè)建立基于數(shù)據(jù)的決策管理機(jī)制,構(gòu)建全方位的大數(shù)據(jù)智能風(fēng)控體系。

【摘 要】 隨著數(shù)字化轉(zhuǎn)型驅(qū)動企業(yè)業(yè)務(wù)和財(cái)務(wù)一體化的加劇,以及機(jī)器人流程自動化技術(shù)在財(cái)務(wù)領(lǐng)域應(yīng)用范圍的擴(kuò)大和應(yīng)用深度的加強(qiáng),企業(yè)財(cái)務(wù)呈現(xiàn)出與業(yè)務(wù)的高度協(xié)同化并且具有復(fù)雜的跨組織、跨系統(tǒng)特征,使得業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化成為提升企業(yè)財(cái)務(wù)工作質(zhì)量、提高財(cái)務(wù)工作效率、實(shí)現(xiàn)財(cái)務(wù)智能自動化的重要內(nèi)容。文章首先對業(yè)務(wù)財(cái)務(wù)一體化流程的協(xié)同進(jìn)行分析,闡述流程的優(yōu)化目標(biāo)、思路以及運(yùn)用的建模方法;其次建立業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化模型的總體框架,并在該框架的指導(dǎo)下構(gòu)建組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程模型、組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型和組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程集成模型三個子模型;最后通過H公司現(xiàn)金通行費(fèi)收取流程中的實(shí)例說明模型的應(yīng)用與有效性。

【關(guān)鍵詞】 Petri網(wǎng); 業(yè)務(wù)財(cái)務(wù)一體化; 流程建模; 流程優(yōu)化

【中圖分類號】 F275;TP301? 【文獻(xiàn)標(biāo)識碼】 A? 【文章編號】 1004-5937(2023)07-0153-09

一、引言

近十年,隨著移動互聯(lián)網(wǎng)、云計(jì)算、大數(shù)據(jù)、人工智能、機(jī)器人流程自動化(RPA)、區(qū)塊鏈等新一代信息技術(shù)的發(fā)展,在財(cái)政部、國資委等有關(guān)部門發(fā)布的《關(guān)于中央企業(yè)加快建設(shè)世界一流財(cái)務(wù)管理體系的指導(dǎo)意見》《關(guān)于加快推進(jìn)國有企業(yè)數(shù)字化轉(zhuǎn)型工作的通知》等文件的指導(dǎo)下,數(shù)字經(jīng)濟(jì)加快發(fā)展,企業(yè)數(shù)字化轉(zhuǎn)型的速度不斷加快,推動企業(yè)進(jìn)入自動化、智能化的發(fā)展新階段。由于財(cái)務(wù)在企業(yè)工作中的重要性,并且標(biāo)準(zhǔn)化和信息化程度往往比較高,這使得其成為企業(yè)數(shù)字化轉(zhuǎn)型的首選內(nèi)容。傳統(tǒng)的財(cái)務(wù)流程往往嚴(yán)重滯后于業(yè)務(wù)流程,但在財(cái)務(wù)數(shù)字化背景下,業(yè)務(wù)財(cái)務(wù)一體化成為可能。業(yè)務(wù)財(cái)務(wù)一體化是將財(cái)務(wù)流程與業(yè)務(wù)流程協(xié)同,在業(yè)務(wù)發(fā)生時同步完成財(cái)務(wù)處理,從而使得財(cái)務(wù)的反映和監(jiān)督由事后轉(zhuǎn)向?qū)崟r。然而,由于業(yè)務(wù)流程和財(cái)務(wù)流程歸屬不同的組織,以及提供業(yè)務(wù)數(shù)據(jù)的業(yè)務(wù)信息系統(tǒng)和提供財(cái)務(wù)數(shù)據(jù)的財(cái)務(wù)信息系統(tǒng)本身存在異構(gòu)性,這使得業(yè)務(wù)財(cái)務(wù)一體化流程的協(xié)同過程容易出現(xiàn)內(nèi)容重復(fù)、效率低下等問題。因此,對業(yè)務(wù)財(cái)務(wù)一體化流程進(jìn)行有效的協(xié)同優(yōu)化具有重要價(jià)值。

業(yè)務(wù)流程、財(cái)務(wù)流程優(yōu)化一直是學(xué)術(shù)界和實(shí)務(wù)界關(guān)注的熱點(diǎn)。程平等[ 1-3 ]在財(cái)務(wù)共享服務(wù)模式下固定資產(chǎn)管理、應(yīng)付賬款、賬表核對等流程現(xiàn)狀及存在問題的基礎(chǔ)上,引入RPA技術(shù)對固定資產(chǎn)管理流程進(jìn)行優(yōu)化。黃成慶和董文宇[ 4 ]以FY醫(yī)院為例探討醫(yī)院醫(yī)療收入核算的現(xiàn)狀及普遍存在的問題,基于RPA技術(shù)對醫(yī)院醫(yī)療收入核算流程進(jìn)行優(yōu)化,闡述了RPA機(jī)器人在收入數(shù)據(jù)下載自動化、收入數(shù)據(jù)核對自動化、銀行數(shù)據(jù)獲取自動化、收入憑證自動生成四個環(huán)節(jié)中的實(shí)施關(guān)鍵點(diǎn)和具體應(yīng)用場景。劉勤和陸詩婷[ 5 ]系統(tǒng)探討了人機(jī)協(xié)同模式下財(cái)務(wù)流程優(yōu)化的基本思路,總結(jié)提煉了六個流程優(yōu)化原則、三種人機(jī)協(xié)同模式等,并以K公司費(fèi)用報(bào)銷流程的優(yōu)化為例,詮釋了該思路的具體應(yīng)用。

縱觀上述研究,現(xiàn)有文獻(xiàn)研究財(cái)務(wù)流程、業(yè)務(wù)流程的優(yōu)化時,絕大多數(shù)對流程梳理采用的方法是定性研究,缺乏定量研究的有力支撐,運(yùn)用流程挖掘?qū)ζ髽I(yè)實(shí)際執(zhí)行的流程進(jìn)行梳理的研究較少,且鮮有涉及業(yè)務(wù)財(cái)務(wù)一體化流程優(yōu)化的研究。流程挖掘是一門從現(xiàn)有事件日志中挖掘知識以發(fā)現(xiàn)、監(jiān)控和改進(jìn)實(shí)際流程的技術(shù)[ 6 ],不僅能科學(xué)地還原企業(yè)的實(shí)際流程,還能定量分析流程的效率和質(zhì)量,從而達(dá)到快速、高效優(yōu)化流程的目的。最常見的流程挖掘結(jié)果的表示方式是Petri網(wǎng)模型。陳正和劉祥偉[ 7 ]基于Petri網(wǎng)對社區(qū)團(tuán)購的一般購物流程進(jìn)行建模與分析,對缺貨問題進(jìn)行合理處理,優(yōu)化整個購物流程。劉磊和陶小燕[ 8 ]提出了基于Petri網(wǎng)的消費(fèi)者維權(quán)索賠流程優(yōu)化,通過分析變遷間的行為交互關(guān)系發(fā)現(xiàn)原模型中存在對惡意行為難以分辨的問題,再對模型進(jìn)行優(yōu)化。謝祥等[ 9 ]利用Petri網(wǎng)技術(shù)構(gòu)建賬表核對業(yè)務(wù)流程模型,基于馬爾科夫鏈對該模型進(jìn)行量化研究,分析賬表核對業(yè)務(wù)流程的不足,確定RPA優(yōu)化的可行性,運(yùn)用RPA技術(shù)對賬表核對業(yè)務(wù)流程進(jìn)行優(yōu)化。目前國內(nèi)外已有不少文獻(xiàn)運(yùn)用流程挖掘技術(shù)研究業(yè)務(wù)流程的優(yōu)化,這些文獻(xiàn)為流程挖掘應(yīng)用于業(yè)務(wù)財(cái)務(wù)一體化流程的協(xié)同優(yōu)化研究提供了新的思路。有鑒于此,本文引入流程挖掘技術(shù),在對業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化進(jìn)行理論分析的基礎(chǔ)上,構(gòu)建了基于Petri網(wǎng)的業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化模型,最后通過實(shí)例給出了模型的具體應(yīng)用過程。

二、業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化的理論分析

業(yè)務(wù)財(cái)務(wù)一體化流程是指企業(yè)的業(yè)務(wù)流程和財(cái)務(wù)流程相互協(xié)同,然而財(cái)務(wù)流程與業(yè)務(wù)流程的協(xié)同需要跨組織、跨部門協(xié)作,容易出現(xiàn)流程運(yùn)行不暢、流程效率低等問題。因此,對業(yè)務(wù)財(cái)務(wù)一體化流程的協(xié)同進(jìn)行優(yōu)化十分必要。業(yè)務(wù)財(cái)務(wù)一體化流程的協(xié)同優(yōu)化首先需要明確的是業(yè)務(wù)流程和財(cái)務(wù)流程之間如何協(xié)同,其次是清晰優(yōu)化的目標(biāo),提出優(yōu)化思路。在協(xié)同優(yōu)化過程中最重要的一步便是建模,而建模中最為基礎(chǔ)的是確定流程建模方法。

(一)業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同分析

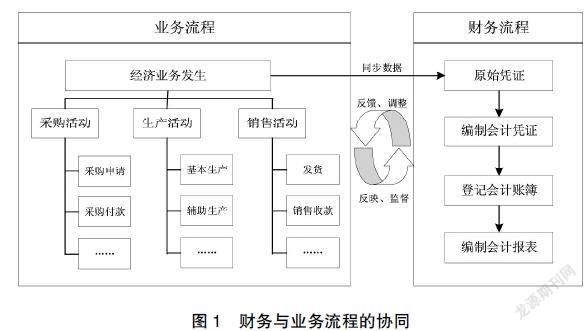

企業(yè)的財(cái)務(wù)流程由財(cái)務(wù)部門執(zhí)行,對資金進(jìn)行投資、籌資、運(yùn)營、分配,為經(jīng)營管理者提供企業(yè)運(yùn)營過程中產(chǎn)生的反映財(cái)務(wù)狀況和經(jīng)營成果的財(cái)務(wù)信息,并為管理者提供決策依據(jù)等。企業(yè)的業(yè)務(wù)流程由業(yè)務(wù)部門負(fù)責(zé),是產(chǎn)生經(jīng)濟(jì)效益的源頭,通過對市場的發(fā)展進(jìn)行分析,識別市場機(jī)會,制定營銷戰(zhàn)略和技術(shù)服務(wù),實(shí)施和控制企業(yè)經(jīng)營活動等。在業(yè)務(wù)財(cái)務(wù)一體化背景下,財(cái)務(wù)流程與業(yè)務(wù)流程相互打通、共同協(xié)作,數(shù)據(jù)與信息互通共享。財(cái)務(wù)流程與業(yè)務(wù)流程的協(xié)同過程如圖1。

從圖1可以看出,業(yè)務(wù)發(fā)生后立即將業(yè)務(wù)信息和數(shù)據(jù)同步到財(cái)務(wù),使得企業(yè)的經(jīng)濟(jì)業(yè)務(wù)活動得以及時反映和監(jiān)督,保證了企業(yè)信息傳遞的及時性、有效性。然后通過財(cái)務(wù)流程將業(yè)務(wù)信息加工成財(cái)務(wù)信息,管理者通過財(cái)務(wù)信息可以對企業(yè)當(dāng)前的業(yè)務(wù)活動進(jìn)行反饋和調(diào)整。管理層可以隨時查看業(yè)務(wù)和財(cái)務(wù)數(shù)據(jù),提升了決策效率。在業(yè)務(wù)財(cái)務(wù)一體化流程中,財(cái)務(wù)管理工作往前端移,事后監(jiān)督變?yōu)槭虑邦A(yù)測和事中管控,為管理決策提供財(cái)務(wù)信息支持。財(cái)務(wù)人員不再是簡單的等著收單據(jù)和日常的財(cái)務(wù)記賬工作,而是增強(qiáng)和業(yè)務(wù)的關(guān)聯(lián)度,跟蹤和優(yōu)化業(yè)務(wù)流程。

企業(yè)中的財(cái)務(wù)流程和業(yè)務(wù)流程呈現(xiàn)出跨組織邊界的特征,不同組織間共同協(xié)作以提升業(yè)務(wù)效率與質(zhì)量,完成財(cái)務(wù)管理目標(biāo)。財(cái)務(wù)工作往前端移,增強(qiáng)與業(yè)務(wù)的關(guān)聯(lián)度,追蹤和優(yōu)化業(yè)務(wù)流程;業(yè)務(wù)數(shù)據(jù)的及時性、準(zhǔn)確性能細(xì)化財(cái)務(wù)管理的粒度,提升財(cái)務(wù)分析質(zhì)量與決策效率。將業(yè)務(wù)流程和財(cái)務(wù)流程進(jìn)行統(tǒng)一管理,讓財(cái)務(wù)業(yè)務(wù)化、業(yè)務(wù)理性化。保證業(yè)務(wù)信息和財(cái)務(wù)信息在共享傳遞過程中的準(zhǔn)確性、及時性、真實(shí)性、完整性,加強(qiáng)組織間的信息溝通與共享,提高企業(yè)的工作效率;增強(qiáng)財(cái)務(wù)分析和管控能力,提升經(jīng)營管理者的決策效率,降低運(yùn)營成本,提高資金的使用效率,進(jìn)而提高企業(yè)經(jīng)濟(jì)效益。

(二)優(yōu)化目標(biāo)與思路

隨著數(shù)字化轉(zhuǎn)型的日益深化,越來越多的工作需要通過IT系統(tǒng)來完成,使得企業(yè)的絕大多數(shù)工作被完整地記錄下來,并以事件日志的形式存儲在各個系統(tǒng)中,這為流程挖掘提供了數(shù)據(jù)支撐。財(cái)務(wù)流程與業(yè)務(wù)流程的協(xié)同需要跨組織、跨部門協(xié)作,更容易出現(xiàn)流程運(yùn)行不暢、流程效率低等問題,從而給企業(yè)帶來損失。因此,利用流程挖掘可以從財(cái)務(wù)流程和業(yè)務(wù)流程的系統(tǒng)平臺中抓取事件日志,發(fā)現(xiàn)和監(jiān)控業(yè)務(wù)財(cái)務(wù)一體化流程,確定現(xiàn)有財(cái)務(wù)業(yè)務(wù)協(xié)同流程的設(shè)計(jì)與執(zhí)行情況,通過對流程的分析找到存在的瓶頸,采用ECRS分析法改進(jìn)流程,提高業(yè)務(wù)財(cái)務(wù)協(xié)同流程的運(yùn)行效率,節(jié)約時間、資源和成本。

流程建模是使用數(shù)學(xué)、物理、圖形等模型來表達(dá)流程,所謂模型是指事物、概念或活動的簡化表示。運(yùn)用流程挖掘技術(shù)以及Petri網(wǎng)構(gòu)建業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化模型,主要思路是分別對不同組織內(nèi)部產(chǎn)生的事件日志進(jìn)行挖掘,還原每個組織內(nèi)部的財(cái)務(wù)或業(yè)務(wù)流程,然后尋找組織間存在交互活動的財(cái)務(wù)、業(yè)務(wù)流程,最后再對組織之間有交互活動的財(cái)務(wù)、業(yè)務(wù)流程進(jìn)行集成,得到全局的財(cái)務(wù)業(yè)務(wù)協(xié)同流程集成模型。

流程分析是在流程建模后對現(xiàn)有流程的執(zhí)行情況進(jìn)行分析,包括耗費(fèi)時間、流程退回率、合規(guī)率等反映流程效率問題的指標(biāo),以找到存在問題的流程環(huán)節(jié)。耗費(fèi)時間是指單個流程節(jié)點(diǎn)從發(fā)起到結(jié)束總耗費(fèi)的時長,通常取流程執(zhí)行的平均時間來反映流程的執(zhí)行效率。流程退回率是指存在退回流程的數(shù)量占總數(shù)量的比率,退回率越高效率越低。合規(guī)率是指實(shí)際執(zhí)行且符合規(guī)定的流程數(shù)量占總執(zhí)行流程數(shù)量的比率。借助ECRS分析法對流程進(jìn)行優(yōu)化,包括取消、合并、重排和簡化。可以通過流程挖掘持續(xù)監(jiān)控流程并提供數(shù)據(jù)驅(qū)動的洞察力和優(yōu)化機(jī)會,幫助企業(yè)在創(chuàng)新或改進(jìn)流程時避免潛在風(fēng)險(xiǎn)。

(三)流程建模方法

在進(jìn)行業(yè)務(wù)財(cái)務(wù)一體化流程的協(xié)同優(yōu)化過程中,最重要的一步是運(yùn)用流程挖掘技術(shù)構(gòu)建業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化模型。模型的構(gòu)建能夠發(fā)現(xiàn)、梳理現(xiàn)有流程,是分析、優(yōu)化和監(jiān)控流程的基礎(chǔ)。隨著流程建模的日益普及,導(dǎo)致建模技術(shù)迅速、大規(guī)模的發(fā)展。應(yīng)用廣泛的主要包括Petri網(wǎng)、業(yè)務(wù)流程建模標(biāo)記法、案例管理建模標(biāo)記法等流程建模語言與工具。其中,Petri網(wǎng)是流程挖掘中的一種模型,是一種有完備自動化理論的形式描述語言,既有嚴(yán)格的數(shù)學(xué)表達(dá)方式,又有直觀的圖形表達(dá)方式。鑒于此,本文在Petri網(wǎng)的基礎(chǔ)上進(jìn)行消息庫所的擴(kuò)展,構(gòu)建業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化模型。

Petri網(wǎng)是由庫所(位置)、變遷(轉(zhuǎn)換)、托肯(Token,又稱令牌)值和連接庫所與變遷并表示它們之間關(guān)系的有向弧線所組成的一種有向圖。其中,庫所用于描述可能的系統(tǒng)局部狀態(tài)(條件或狀況);變遷用于描述修改系統(tǒng)狀態(tài)的事件;托肯表示系統(tǒng)的資源,托肯個數(shù)就是資源個數(shù);有向弧規(guī)定局部狀態(tài)和事件之間的關(guān)系,它表述事件能夠發(fā)生的局部狀態(tài)。由事件所引發(fā)的局部狀態(tài)的轉(zhuǎn)換標(biāo)記包含在庫所中,它們在庫所中的動態(tài)變化表示系統(tǒng)的不同狀態(tài)。

在Petri網(wǎng)中,若x∈P∪T,·x={y|(y,x)∈F∧y∈P∪T},那么·x為x的前集或輸入集;同理,x∈P∪T,x·={y|(x,y)∈F∧y∈P∪T},那么x·為x的后集或輸出集。

一個網(wǎng)可以用一個二分圖來表示:用圓圈表示P中的元素,用矩形表示T中的元素,用有向弧表示流關(guān)系。若(x,y)∈F,則從x到y(tǒng)畫一條有向弧。圓圈中的黑點(diǎn)表示庫所中令牌的個數(shù)。

在Petri網(wǎng)的基礎(chǔ)上增加M元素,用于表示工作流網(wǎng),記為WF-net,是一個四元組N=(P,T;F,M)。滿足以下條件:

對所增加的源庫所以及匯集結(jié)庫所,通過一個變遷tp使得·i和o·連接,且為強(qiáng)連接,此時經(jīng)過擴(kuò)展后的Petri網(wǎng)稱為工作流網(wǎng),其建模的方法和執(zhí)行規(guī)則都與Petri網(wǎng)一致。工作流網(wǎng)中,庫所P代表活動的輸入或輸出,變遷T代表工作流實(shí)例中的活動,托肯代表活動的輸入及輸出對象。

將Petri網(wǎng)技術(shù)運(yùn)用到業(yè)務(wù)財(cái)務(wù)一體化流程中,是通過對Petri網(wǎng)進(jìn)行消息庫所的擴(kuò)展,構(gòu)建跨組織財(cái)務(wù)業(yè)務(wù)工作流網(wǎng)(CWF-net),其中的某些轉(zhuǎn)換與消息位置相關(guān)聯(lián),以表示其向外部組織發(fā)送/接收的消息,這些消息被稱為交互變遷。其中,正常變遷集表示組織的私有流程,稱為組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程模型;交互變遷集表示組織之間的公共流程,稱為組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型。

三、基于Petri網(wǎng)的業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化模型構(gòu)建

在業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化的理論分析基礎(chǔ)上,運(yùn)用Petri網(wǎng)對業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化模型進(jìn)行建模,進(jìn)一步為流程的分析、優(yōu)化奠定基礎(chǔ)。基于此,在總體框架的指導(dǎo)下,依次完成子模型的構(gòu)建,包括組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程模型、組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型、組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程集成模型。

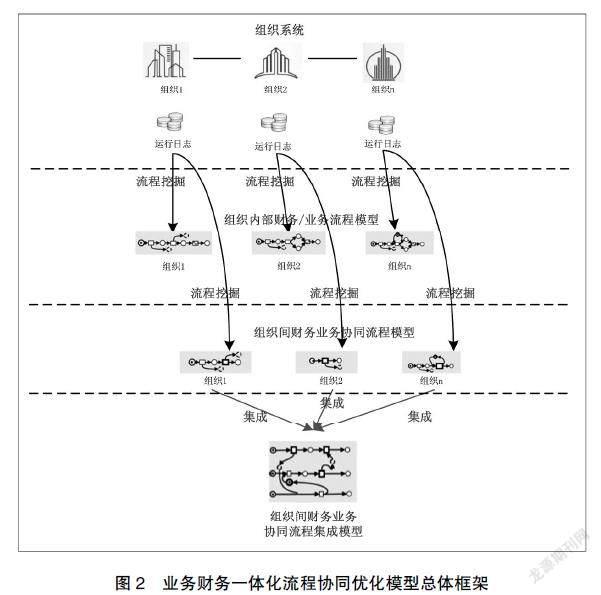

(一)總體框架

業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化模型是基于Petri網(wǎng)構(gòu)建的,包含三個子模型,子模型之間層層遞進(jìn)。首先,從每個組織的事件日志中挖掘出組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程模型,該模型是一個單個組織內(nèi)部的流程模型,各組織僅能查看其自身的財(cái)務(wù)流程或業(yè)務(wù)流程。其次,在組織內(nèi)部模型的基礎(chǔ)上,根據(jù)組織間的交互方式構(gòu)建組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型,該模型僅涉及事件日志中和其他組織的交互活動,由過濾掉非交互活動獲得。最后,通過可信任的第三方中間件合并所有相關(guān)的組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型,得到組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程集成模型,該模型顯示了這些組織的詳細(xì)協(xié)作信息,它由受信任的第三方中間件保存,不提供給任何其他組織,各組織的隱私得到了保護(hù)。業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化模型的總體框架如圖2。

(二)組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程模型

業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化模型的第一步是構(gòu)建組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程模型,即對每個組織記錄的事件日志進(jìn)行分析。不對日志進(jìn)行合并,保持每個組織事件日志的獨(dú)立性和隱私性。財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型的三個子模型構(gòu)建均是基于Petri網(wǎng)的,但一個三元組的網(wǎng)明顯不能完全表達(dá)組織之間的交互活動。因此,對Petri網(wǎng)進(jìn)行消息庫所的擴(kuò)展。下面給出跨組織財(cái)務(wù)業(yè)務(wù)工作流網(wǎng)的定義。

定義1(跨組織財(cái)務(wù)業(yè)務(wù)工作流網(wǎng)):跨組織財(cái)務(wù)業(yè)務(wù)工作流網(wǎng),記為CWF-net,是一個四元組∑C=(P,T,F(xiàn),M0),當(dāng)且僅當(dāng)其滿足以下條件:

(1)P=PL∪PM,其中PL為邏輯庫所集合,PM為消息庫所集合,且PL∩PM=?覬;

(2)T表示任務(wù)變遷集合;

(3)F=FL∪FM,稱FL=(PL×T)∪(T×PL)為邏輯庫所與任務(wù)變遷之間的邏輯關(guān)系,F(xiàn)M=(PM×T)∪(T×PM)為消息庫所與任務(wù)變遷之間的消息接收和發(fā)送關(guān)系;

(4)?坌p∈P,如果p∈PL∧·p=?覬,則有M0(p)=1,否則M0(p)=0。

CWF-net的執(zhí)行規(guī)則與傳統(tǒng)的Petri網(wǎng)執(zhí)行規(guī)則相同。給定一個標(biāo)記M,?坌t∈T,如果?坌p∈·t,M(p)≥1,且p∈PL∪PM則t在M下啟用。觸發(fā)一個啟用的t移除·t中的每個令牌,相應(yīng)在t·中存放一個令牌,換句話說,也就是將·t中的令牌移動到t·。CWF-net是一種特殊類型的帶有消息位置集的Petri擴(kuò)展,其中的某些轉(zhuǎn)換與消息位置相關(guān)聯(lián),以表示其向外部組織發(fā)送/接收的消息,這些消息被稱為交互變遷,定義如下。

定義2(交互變遷):給定一個跨組織財(cái)務(wù)業(yè)務(wù)工作流網(wǎng)∑C=(P,T,F(xiàn),M0),?坌t∈T,如果?堝p∈PM,使得(t,p)∈FM或者(p,t)∈FM,那么t就是交互變遷,否則就是正常變遷。

在定義2的基礎(chǔ)上,T=TA∪TB,TA表示交互變遷集,TB表示正常變遷集。這兩種類型的CWF-net,分別定義為組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程模型和組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型,前者表示組織的私有財(cái)務(wù)或業(yè)務(wù)流程,后者表示組織間的公共財(cái)務(wù)業(yè)務(wù)流程,定義如下。

定義3(組織內(nèi)部財(cái)務(wù)業(yè)務(wù)流程):給定一個跨組織財(cái)務(wù)業(yè)務(wù)工作流網(wǎng)∑C=(P,T,F(xiàn),M0),并且T=TA∪TB,當(dāng)且僅當(dāng)TB=?覬,被定義為組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型,否則就是組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程模型。

為了區(qū)分邏輯庫所與消息庫所,后者用同心圓表示;同樣,為了區(qū)分正常變遷和交互變遷,后者用同心矩形表示。

定義4(案例):工作流中的一個案例是一組財(cái)務(wù)和業(yè)務(wù)事件的集合,RCase={e|e是財(cái)務(wù)和業(yè)務(wù)活動的事件}。

定義5(事件日志):工作流中的一個財(cái)務(wù)業(yè)務(wù)事件日志是一系列財(cái)務(wù)和業(yè)務(wù)案例的集合,RLogs={c|c是一個財(cái)務(wù)或業(yè)務(wù)案例}。

定義6(跨組織財(cái)務(wù)業(yè)務(wù)事件):跨組織財(cái)務(wù)活動和業(yè)務(wù)活動的事件是一個六元組,ActivityLog=(AName,Cid,Ts,Org,RMessage,SMessage)。其中,AName是財(cái)務(wù)活動或業(yè)務(wù)活動的名稱,Cid表示財(cái)務(wù)活動或業(yè)務(wù)活動運(yùn)行的情況,Ts是財(cái)務(wù)活動或業(yè)務(wù)活動的時間戳,Org是財(cái)務(wù)活動或業(yè)務(wù)活動所屬的組織,RMessage是從其他組織接收來執(zhí)行財(cái)務(wù)活動或業(yè)務(wù)的一組消息,SMessage是財(cái)務(wù)活動或業(yè)務(wù)活動執(zhí)行后發(fā)送給其他組織的一組消息。

定義7(交互活動):如果RMessage≠?覬或者SMessage≠?覬,則該財(cái)務(wù)活動或業(yè)務(wù)活動屬于交互財(cái)務(wù)/業(yè)務(wù)活動;如果RMessage=?覬并且SMessage=?覬,則該財(cái)務(wù)活動或業(yè)務(wù)活動屬于正常財(cái)務(wù)/業(yè)務(wù)活動。在CWF-net中,交互財(cái)務(wù)/業(yè)務(wù)活動對應(yīng)交互變遷,正常財(cái)務(wù)/業(yè)務(wù)活動對應(yīng)正常變遷。

定義8(跨組織財(cái)務(wù)業(yè)務(wù)流程事件日志):設(shè)RLogs是一個跨組織財(cái)務(wù)業(yè)務(wù)流程產(chǎn)生的事件日志,?坌RCasei∈RLogs,ActivitySet(RCasei)={ANamei|ANamei是跨組織財(cái)務(wù)業(yè)務(wù)活動},ActivitySet(RCasei)是RCasei的財(cái)務(wù)或業(yè)務(wù)活動集。

下面給出一個事件日志,如表1所示,該日志包括兩個案例,即Case01和Case02,以Case01為例,跨組織財(cái)務(wù)業(yè)務(wù)流程事件日志為ActivitySet(Case01)={ti|1≤i≤7}。每個財(cái)務(wù)活動或業(yè)務(wù)活動有6個屬性,包括案例ID、活動名稱、時間戳、組織、接收消息集和發(fā)送消息集。

算法1用于構(gòu)建每個組織的CWF-net流程模型。定義函數(shù)PostSet(Ai,RCase)來計(jì)算財(cái)務(wù)活動或業(yè)務(wù)活動Ai在特定運(yùn)行案例RCase中的直接后繼活動,包括直接財(cái)務(wù)活動或直接后繼業(yè)務(wù)活動。

函數(shù)1 獲取一個案例RCase的Ai的直接前繼財(cái)務(wù)/業(yè)務(wù)活動(Ai.PostSet)。

定義9(后繼活動):設(shè)RLogs是一個跨組織財(cái)務(wù)業(yè)務(wù)流程產(chǎn)生的事件日志,?坌Ai,Aj∈ActivitySet(RLogs),如果滿足條件Ai.timestamp 定義10(直接后繼活動):設(shè)RLogs是一個跨組織財(cái)務(wù)業(yè)務(wù)流程產(chǎn)生的事件日志,?坌Ai,Aj∈ActivitySet(RLogs),如果滿足Ai≤Aj,并且不存在財(cái)務(wù)/業(yè)務(wù)活動Ak∈ActivitySet(RLogs),使得Ai≤Ak與Ak≤Aj成立,則稱Aj是Ai的一個直接后繼財(cái)務(wù)/業(yè)務(wù)活動(或者Ai是Aj的一個直接前驅(qū)財(cái)務(wù)/業(yè)務(wù)活動),記為Ai 根據(jù)事件日志可以直接獲取每個財(cái)務(wù)活動或業(yè)務(wù)活動的請求消息和發(fā)送消息。算法2用來構(gòu)建每個組織的CWF-net流程模型。 算法1 從RLogs構(gòu)建CWF-net。 以表1中的事件日志為例,通過執(zhí)行算法1,可以獲得如圖3所示的CWF-net流程模型。其中交互活動t1、t6和t7表示組織可以通過交換消息與他人進(jìn)行交互的消息位置相關(guān)聯(lián)。 (三)組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型 經(jīng)過上述一系列定義和算法1后,已經(jīng)研究了從事件日志中發(fā)現(xiàn)跨組織財(cái)務(wù)業(yè)務(wù)流程挖掘的詳細(xì)算法。接下來將每個組織的私有財(cái)務(wù)/業(yè)務(wù)事件日志過濾為其相應(yīng)的公共財(cái)務(wù)業(yè)務(wù)事件日志的算法,即將組織內(nèi)部財(cái)務(wù)流程或業(yè)務(wù)流程的事件日志過濾為組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程的事件日志。 算法2 過濾原始財(cái)務(wù)/業(yè)務(wù)事件日志RLogs。 對于給定的組織,應(yīng)該具有其他組織無法訪問的組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程模型,以及其合作伙伴可用于協(xié)作目的相應(yīng)的組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型。也就是說,前者包含交互財(cái)務(wù)/業(yè)務(wù)活動和正常財(cái)務(wù)/業(yè)務(wù)活動,后者只包括交互財(cái)務(wù)/業(yè)務(wù)活動。通過算法2可以從組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程中獲得對應(yīng)的組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型。通過在表1中過濾掉其組織內(nèi)部財(cái)務(wù)流程或業(yè)務(wù)流程事件日志得到的僅包括交互財(cái)務(wù)/業(yè)務(wù)活動的事件日志,其模型如圖4。 同理,可以獲得Org2和Org3的組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程模型和組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型。 (四)組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程集成模型 可信任的第三方中間機(jī)構(gòu)將接收到的組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型結(jié)合起來,以獲得組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程集成模型。 定義11(集成模型):令∑Ci=(Pi,Ti;Fi,M0i)(1?蕎i?蕎n)是有n個組織的CWF-net,且Pi=PLi∪PMi。∑C=(P,T;F,M0)是集成模型,滿足以下條件: 從本質(zhì)上講,集成的財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型可以看作是跨組織財(cái)務(wù)業(yè)務(wù)流程的全局契約。它顯示了這些組織的詳細(xì)協(xié)作信息,并且由受信任的第三方保存,同時這些全局協(xié)作信息不會透露給任何其他組織。為了促進(jìn)不同組織之間的合作,組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程集成模型可以反映組織合作信息。通常,一個組織可以與多個組織合作,并且在與另一個組織合作期間僅涉及其協(xié)同流程的一部分。 根據(jù)定義11集成所有組織的組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程,得到組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程集成模型,如圖5所示。 四、應(yīng)用實(shí)例 下面以H公司的現(xiàn)金通行費(fèi)收取流程在財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型上的應(yīng)用來闡述業(yè)務(wù)流程、財(cái)務(wù)流程之間如何協(xié)作。在對H公司現(xiàn)金通行費(fèi)收取流程分析的基礎(chǔ)上,構(gòu)建現(xiàn)金通行費(fèi)流程協(xié)同優(yōu)化模型,根據(jù)流程效率指標(biāo)的分析結(jié)果優(yōu)化現(xiàn)金通行費(fèi)收取流程。 (一)基于H公司的現(xiàn)金通行費(fèi)收取流程分析 H高速公路集團(tuán)有限公司(以下簡稱H公司)負(fù)責(zé)某市高速公路和港航基礎(chǔ)設(shè)施籌融資、建設(shè)和經(jīng)營管理,現(xiàn)有子分公司共126個。不同子公司負(fù)責(zé)不同的板塊,比如成渝公司、中渝分公司、南方分公司等營運(yùn)公司負(fù)責(zé)H公司下屬高速公路的經(jīng)營、管理及開發(fā)等業(yè)務(wù);通渝是H公司的ETC專營公司,所有ETC及移動支付均先到通渝。H公司于2021年開始構(gòu)建財(cái)務(wù)共享服務(wù)中心以優(yōu)化流程,提升財(cái)務(wù)效率,推動業(yè)財(cái)融合,增強(qiáng)企業(yè)價(jià)值。 現(xiàn)金通行費(fèi)收取流程由收費(fèi)站業(yè)務(wù)人員進(jìn)行日報(bào)表登記,每日銀行上門收款,將款項(xiàng)存入營運(yùn)公司通行費(fèi)專戶中,通過系統(tǒng)生成收款單據(jù)。集團(tuán)總部的共享總賬崗根據(jù)收款單據(jù)生成收款憑證。每天H公司會將各銀行賬戶款項(xiàng)歸集至H公司對應(yīng)銀行賬戶上。資金管理系統(tǒng)通過獲取到的銀行流水信息生成資金上劃付款單。共享總賬崗根據(jù)資金上劃付款單據(jù)生成付款憑證。該流程涉及多個組織,難免存在分工不明確、信息滯后、流程進(jìn)度緩慢等問題,因此組織間如何高效地協(xié)作是保證流程順利執(zhí)行的關(guān)鍵點(diǎn)。 (二)現(xiàn)金通行費(fèi)收取流程協(xié)同優(yōu)化模型 根據(jù)對業(yè)務(wù)財(cái)務(wù)一體化流程協(xié)同優(yōu)化模型的相關(guān)理論,現(xiàn)金通行費(fèi)收取流程中將母公司與子公司定義為不同的組織,即營運(yùn)公司與集團(tuán)總部,分別記為org1和org2。 1.組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程模型 本文分別對每個組織內(nèi)部的財(cái)務(wù)流程或業(yè)務(wù)流程進(jìn)行建模。對營運(yùn)公司來說,車輛經(jīng)過收費(fèi)站時,若為現(xiàn)金收款,則營運(yùn)公司的業(yè)務(wù)人員進(jìn)行現(xiàn)金日報(bào)表臺賬登記;每日結(jié)束后,將款項(xiàng)存入通行費(fèi)專戶銀行,其模型如圖6,虛線矩形框表示選擇關(guān)系。對集團(tuán)總部來說,要完成的是資金上劃,銀行每日定時自動上劃賬戶余額至集團(tuán)總部賬戶上,系統(tǒng)自動獲取銀行上劃流水生成資金上劃單據(jù),根據(jù)上劃單據(jù)生成憑證,其模型如圖7。 由圖6和圖7可以看出,庫所pm1既是組織org1在現(xiàn)金通行費(fèi)收取流程最后輸出的信息,也是組織org2在現(xiàn)金通行費(fèi)收取流程的輸入信息。Pm1是在該流程中兩個組織的連接點(diǎn)。 庫所與變遷的含義見表2。 2.組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型 通過算法2將每個組織內(nèi)部財(cái)務(wù)、業(yè)務(wù)流程的非交互活動過濾掉,即可得到組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程。org1和org2在Petri網(wǎng)中的財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型僅存在一個交互活動,即在收取現(xiàn)金通行費(fèi)后,將現(xiàn)金存入銀行,根據(jù)銀行交易明細(xì)生成上劃單據(jù)并更新余額。 3.組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程集成模型 在H公司現(xiàn)金通行費(fèi)收取流程中的組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程集成模型中,t6資金認(rèn)款活動完成以后輸出收款單和銀行流水,作為t7查詢銀行交易明細(xì)的輸入信息。通過簡化掉整個流程中的非交互活動,關(guān)注營運(yùn)企業(yè)和集團(tuán)總部之間的交互活動,以對流程進(jìn)行優(yōu)化,加快組織間的工作效率。 (三)現(xiàn)金通行費(fèi)收取流程優(yōu)化 H公司的現(xiàn)金通行費(fèi)收取流程涉及集團(tuán)總部和運(yùn)營公司兩個組織:運(yùn)營公司收取的現(xiàn)金通行費(fèi)如何歸集到集團(tuán)總部,集團(tuán)總部又能否及時收到款項(xiàng)并完成記賬工作。利用流程挖掘技術(shù)對現(xiàn)金通行費(fèi)收取流程進(jìn)行建模,通過還原流程的執(zhí)行情況,從流程的耗費(fèi)時間、退回率和合規(guī)率三個方面分析流程的效率,從而對導(dǎo)致流程效率低的環(huán)節(jié)進(jìn)行優(yōu)化。H公司現(xiàn)金通行費(fèi)收取流程的效率指標(biāo)如表3所示。 通過對現(xiàn)金通行費(fèi)收取流程的耗費(fèi)時間、退回率進(jìn)行分析,t4與t5耗費(fèi)時間較長,這是由于這兩個流程活動本身的內(nèi)容決定了需要較長的時間,但也可以再繼續(xù)簡化流程,以降低消耗的時間。而t7和t8由于退回率較高,耗費(fèi)時間雖然較短,但是屬于不必要的耗費(fèi)。另外,t1和t2盡管在退回率和合規(guī)率方面都非常好,但通過對該流程活動的深入分析,兩者合并,同步進(jìn)行不僅能節(jié)約時間,而且能降低出錯率。因此,基于對流程運(yùn)行效率的考慮,將t1收取現(xiàn)金和t2登記現(xiàn)金日報(bào)表臺賬進(jìn)行合并,取消t7查詢銀行交易明細(xì)和t8查詢資金上劃單據(jù),t10生成憑證可以利用RPA技術(shù)自動生成憑證,優(yōu)化后的現(xiàn)金通行費(fèi)收取流程如圖8。 通過對H公司的現(xiàn)金通行費(fèi)收取流程的優(yōu)化,聚焦集團(tuán)總部和運(yùn)營公司在該流程中的協(xié)作活動,能夠有效改善多組織協(xié)同流程運(yùn)行緩慢甚至停滯的問題,加快公司業(yè)務(wù)流程和財(cái)務(wù)流程的進(jìn)度,提升財(cái)務(wù)管理水平,節(jié)約成本,增加公司效益。另外還可以運(yùn)用RPA等新興技術(shù)改善流程,企業(yè)能夠積極進(jìn)行數(shù)智化轉(zhuǎn)型,業(yè)務(wù)流程和財(cái)務(wù)流程得以實(shí)現(xiàn)自動化、智能化。 五、結(jié)語 新一代信息技術(shù)的發(fā)展與應(yīng)用加快了智能財(cái)務(wù)的建設(shè)和業(yè)務(wù)財(cái)務(wù)一體化,組織間的業(yè)務(wù)財(cái)務(wù)協(xié)作程度成為財(cái)務(wù)數(shù)字化轉(zhuǎn)型效果的重要評價(jià)內(nèi)容。企業(yè)業(yè)務(wù)信息系統(tǒng)和財(cái)務(wù)信息系統(tǒng)的持續(xù)建設(shè)與深化應(yīng)用為企業(yè)積累了大量的操作行為數(shù)據(jù),這為基于日志數(shù)據(jù)的流程挖掘技術(shù)應(yīng)用提供了重要的數(shù)據(jù)基礎(chǔ)。通過定量方法對業(yè)務(wù)財(cái)務(wù)一體化流程進(jìn)行建模,探討業(yè)務(wù)流程和財(cái)務(wù)流程之間的協(xié)同關(guān)系,有助于分析流程效率,并對企業(yè)的業(yè)務(wù)財(cái)務(wù)一體化流程進(jìn)行優(yōu)化。本文在只考慮消息交換這一種交互方式的情況下,使用流程挖掘技術(shù)中的Petri網(wǎng)模型對業(yè)務(wù)財(cái)務(wù)一體化流程進(jìn)行建模,構(gòu)建了組織內(nèi)部財(cái)務(wù)/業(yè)務(wù)流程模型、組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程模型和組織間財(cái)務(wù)業(yè)務(wù)協(xié)同流程集成模型三個子模型。在此基礎(chǔ)上,對流程進(jìn)行分析、優(yōu)化和監(jiān)控,以提高財(cái)務(wù)業(yè)務(wù)協(xié)同流程的運(yùn)行效率,減少時間損耗,降低流程成本。 【參考文獻(xiàn)】 [1]?程平,劉紅菊.基于RPA的財(cái)務(wù)共享服務(wù)中心賬表核對流程優(yōu)化[J].會計(jì)之友,2018(21):145-149. [2]?程平,王健俊.基于RPA的財(cái)務(wù)共享服務(wù)中心應(yīng)付賬款流程優(yōu)化研究[J].會計(jì)之友,2018(19):154-160. [3]?程平,王爽.基于RPA的財(cái)務(wù)共享服務(wù)中心固定資產(chǎn)管理優(yōu)化研究[J].會計(jì)之友,2018(20):148-153. [4]?黃成慶,董文宇.基于RPA技術(shù)的醫(yī)院醫(yī)療收入核算流程優(yōu)化研究:以FY醫(yī)院為例[J].會計(jì)之友,2022(16):40-46. [5]?劉勤,陸詩婷.人機(jī)協(xié)同模式下財(cái)務(wù)流程優(yōu)化研究:以K公司費(fèi)用報(bào)銷流程為例[J].財(cái)會月刊,2022(11):115-120. [6]?VAN?DER?AALST?W?M?P.過程挖掘?業(yè)務(wù)過程的發(fā)現(xiàn)、合規(guī)和改進(jìn)[M].北京:清華大學(xué)出版社,2014. [7]?陳正,劉祥偉.基于Petri網(wǎng)的社區(qū)團(tuán)購流程建模優(yōu)化[J].電子測試,2022,36(17):77-80. [8]?劉磊,陶小燕.基于Petri網(wǎng)的消費(fèi)者維權(quán)索賠流程模型優(yōu)化分析[J].長春理工大學(xué)學(xué)報(bào)(自然科學(xué)版),2022,45(5):138-143. [9]?謝祥,張婧,項(xiàng)超.基于Petri網(wǎng)的財(cái)務(wù)流程RPA優(yōu)化研究:以賬表核對為例[J].會計(jì)之友,2021(16):131-?136.