投資者情緒的跨市場溢出效應

——基于股票和商品期貨網絡搜索指數的研究

2023-03-24 03:48:36周亮

金融理論與實踐 2023年2期

周 亮

(湖南財政經濟學院,湖南長沙410205)

一、引言

行為金融學假定投資者是非理性的,投資者情緒會對股票收益率以及各種市場異象產生影響,投資者情緒也會在不同市場間傳染,改變不同資產的收益預期,從而使得風險在不同市場間溢出。因此研究投資者情緒的跨市場溢出,對于理解資本市場間的微觀結構、聯動網絡以及風險傳染機制,均有著重要的理論和實踐價值。

但是現有文獻更多地側重于研究股市投資者情緒向其他市場的溢出,對其他市場投資者情緒向股市的溢出的研究較少。這可能是因為:一方面,投資者情緒是建立在散戶投資者羊群效應基礎上的,而散戶投資者投資股市的比重遠高于其他市場,因此對投資者情緒關注的焦點集中在股市以及向其他市場的溢出效應;另一方面,現有投資者情緒指標的構造基本上是基于與股市相關性更強的基本面或技術面指標,少部分研究其他市場(如商品期貨市場)投資者情緒的文獻,選用的指標體系均是建立在交易量和持倉量的分析基礎上,這與股市投資者情緒的構造方法具有很大的區別,標準的不統一導致很難分析它們之間的聯動性。

但是隨著如商品期貨等其他市場的迅速發展及投資門檻的降低,以及越來越多投資于這些市場的ETF 基金產品的誕生,散戶投資者參與股票外資本市場的程度越來越高,如芝加哥商品交易所散戶投資者交易量在2015—2017 年間的增長超過40%①數據來自http://futures.hexun.com/2018-05-31/193116706.html。。另外,互聯網大數據技術的發展為投資者提供了更多元化、更廣泛的數據和指標來源,相對于傳統的直接或間接指標,基于互聯網的大數據能夠更好地對投資者情緒進行衡量(Da 等,2015)[1]。大量學者開始采用網絡搜索指數來對市場投資者情緒進行衡量(Kim 和Kim,2014;Vozlyublennaia,2014)[2-3],從而也使得采用相同標準衡量不同市場的投資者情緒具有了可行性,這正是本研究的出發點。

本文通過選取能夠代表股市和商品期貨市場的關鍵詞組,采用百度搜索指數構造了股票和商品期貨市場的投資者情緒指標,利用波動溢出等模型對投資者情緒的跨市場溢出效應進行檢驗。

相對于其他研究投資者情緒的文獻,本文的主要創新之處在于以下幾方面。

一方面,利用網絡搜索指數分別構造了股市和商品期貨市場的投資者情緒,兩個指標建立的標準和過程統一,具備了相互比較的基礎。

另一方面,利用波動溢出等多個實證模型詳細檢驗了投資者情緒對跨市場收益率和波動率的影響,以及投資者情緒之間的因果關系及波動溢出關系,驗證了投資者情緒的跨市場溢出效應。

二、文獻綜述

現有對投資者情緒研究的文獻主要集中在股票市場。De等(1990)[4]認為投資者情緒是股票市場交易的噪聲,是由噪聲交易(noise trading)所造成的。Brown 和Cliff(2004)[5]指出投資者情緒是相對于正常市場收益率的超額預期。Baker和Wurgler(2006)[6]的定義被廣泛接受,他們認為從投資者的視角來看,投資者情緒是承擔風險或投機的傾向;從整個市場的角度來看,投資者情緒反映了股票市場的悲觀或樂觀程度。后來一些學者又提出了投資者情緒無法根據基本信息來衡量未來現金流和風險(Baker 和Wurgler,2007)[7]。無論從哪種定義來看,投資者情緒都是與理性預期相悖的,因此可以認為投資者情緒代表的就是市場中的非理性預期因素。大量文獻考察了投資者情緒對單個股票、股票投資組合(池麗旭等,2012)[8]以及股票市場(李合龍和馮春娥,2014)[9]的影響,雖然由于指標構造方法以及所研究市場的不同,最終得到的因果滯后關系及方向可能存在差異,但是基本都支持投資者情緒與股票收益間存在著顯著的相關關系。隨著研究的深入,越來越多的學者將研究視角聚焦于投資者情緒對各種市場行為的影響,如估值因子(Rahman和Shamsuddin,2019)[10]、動量因子(Hao 等,2018)[11]、市場流動性(Debaba等,2018;He,2019)[12-13]、風險收益補償關系(Bathia 和Bredin,2018)[14]、IPO 及股票增發(Tsukioka 等,2018;Chen等,2019)[15-16]等。

在具體投資者情緒指標構造方面,大部分學者均是采用直接指標或間接指標來衡量,Baker 和Wurgler(2006)[6]提出的去除宏觀趨勢后的主成分分析法,可以將多個代理指標中的情緒成分提煉出來,被廣泛地應用。具體的代理指標包括但不限于:分析師觀點(Fisher 和Statman,2000)[17]、消費者信心指數(Jacobsen 等,2014)[18]、US 的投資者智能指數(Lee等,2002)[19]、基金資金凈流入、換手率、新增投資者開戶數、封閉式基金折價(易志高和茅寧,2009)[20]、波動率指數(李雪飛等,2018)[21]等。隨著互聯網技術的迅速發展,散戶投資者也越來越頻繁地使用如搜索引擎、微博、貼吧等渠道來搜尋信息及表達自己的觀點,相對于其他代理指標,散戶投資者的這種網絡行為能夠更直接地體現出其非理性的投資者情緒,所包含的噪聲更少,因此越來越多的學者采用爬蟲和文本挖掘等技術來構造基于互聯網的投資者情緒,常見的數據指標來源包括微博、Twitter、谷歌搜索指數、東方財富等論壇以及百度指數等(Dimpfl和Kleiman,2019;陸峰和邢曉衛,2022;任夢和孟勇,2022;高揚等,2022)[22-25]。

但是以上研究基本上都是基于股票市場,對期貨市場投資者情緒研究還很少。部分研究直接采用股票市場的投資者情緒來研究其對商品期貨市場的影響,如Qadan 和Nama(2018)[26]采用了9 種常用的指標(如消費者信心指數、消費者情緒指數、BW 綜合情緒指數等)研究了投資者情緒對原油價格的影響,但是這9 種指標中,除了谷歌搜索指數能直接反映商品期貨的投資者情緒外,其他8 種指標都是用來衡量股市投資者情緒的。少部分學者直接采用商品期貨市場的交易數據來衡量投資者情緒,如Wang(2004)[27]采用CFTC 交易者報告中不同交易者的凈持倉數據來衡量期貨市場的投資者情緒。后續研究很多借鑒Wang(2004)[27]的做法,如柳松等(2017)[28]采用Wang(2004)[27]構建的投資者情緒指數來量化投資者的實質交易行為后發現,投資者情緒是影響原油期貨市場收益的重要系統性因素;陳標金和譚瑩(2017)[29]將成交量和持倉量作為交易者情緒的代理變量,實證研究了農產品期貨價格波動與交易者情緒之間的關系;周亮(2019)[30]綜合了Wang(2004)[27]、Baker和Wurgler(2006)[6]的方法,采用主成分分析方法從期貨成交量、持倉量、期現價差、動量及波動率等指標中提煉出了期貨市場投資者情緒指標,并研究了其對期貨市場收益率及波動率的影響。

由于股市投資者情緒和商品期貨投資者情緒的衡量方法往往并不一致,因此極少有文獻研究兩個市場間投資者情緒的跨市場溢出效應。基于互聯網的投資者情緒指標的廣泛應用,為比較兩個市場投資者情緒間的相互關系以及跨市場溢出提供了支撐。現有研究投資者情緒溢出的文獻,主要集中在不同股票市場間的傳染,如Hudson和Green(2015)[31]研究了美國市場投資者情緒與英國市場投資者情緒間的傳染關系;文鳳華等(2015)[32]研究了美國市場投資者情緒與中國市場投資者情緒間的傳導關系;許祥云等(2014)[33]研究了中國股市和債券市場投資者情緒傳染的階段性特征。但是到目前為止,研究投資者情緒在股市和商品期貨市場間傳染的文獻較少,因此本文擬借鑒大數據技術,采用網絡搜索指數來分別構建股票和商品期貨投資者情緒,并分析兩者的跨市場溢出效應。

三、研究設計

(一)投資者情緒指數的構建

目前最常用的投資者情緒指標是由Baker 和Wurgler(2006)[6]提出,他們采用主成分分析法從多個反映投資者信念的客觀指標中提取出共同情緒成分。雖然胡昌生和池陽春(2012)[34]對BW 方法提出了質疑,認為第二主成分才能更準確地反映出投資者的非理性情緒,但是這并不影響BW 情緒在全世界范圍內得到廣泛的應用。本文將借鑒Da 等(2015)[1]、Dimpfl 和Kleiman(2019)[22]等學者的研究方法,采用網絡搜索指數來構造股票和商品期貨市場的投資者情緒指標。對于股票的投資者情緒,選取“股票”“股票指數”“上證指數”“深成指數”“中小板指”“創業板指”等關鍵詞,并將這些關鍵詞的百度搜索指數加總后取對數;對于商品期貨的投資者情緒,選取“大宗商品”“商品期貨”“鐵礦石期貨”“螺紋鋼期貨”“橡膠期貨”“銅期貨”等關鍵詞,并將這些關鍵詞的百度搜索指數加總后取對數。本文將分別考察投資者情緒月度頻率上的跨市場溢出效應,百度網站只提供關鍵詞的日度搜索指數,因此月度投資者情緒采用當月中所有日度搜索指數的總和來衡量。

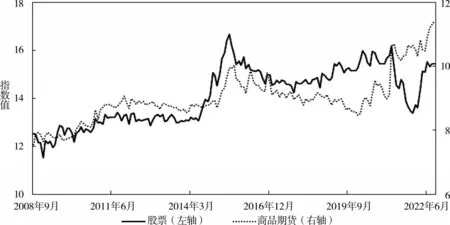

由于百度指數只提供了2008 年9 月之后的數據,因此本文選取的樣本區間為2008 年9 月至2022年9 月。圖1 報告了股票和商品期貨月度投資者情緒在樣本區間的走勢圖,可以看到兩個重要特征:一方面,股票投資者情緒和商品期貨投資者情緒相關性極高(相關系數高達0.85),兩者在2013 年前走勢均相對平穩,2014 年和2015 年后,兩者均有了顯著攀升,2016 年后兩者又開始窄幅震蕩;另一方面,投資者情緒的走勢與市場走勢的相關性也很強,2014年至2015 年,兩個市場的指數均持續上漲,相對應的,兩個市場的投資者情緒也出現了大幅攀升,而伴隨著2015 年6 月開始的股價下跌,投資者情緒也開始大幅滑落。

圖1 投資者情緒指數走勢圖

因此通過簡單的圖形觀察,可以初步判斷出投資者情緒存在著跨市場的溢出效應。

(二)變量描述性統計

選擇Wind 全A 指數作為股票市場的代表性資產指數,南華商品綜合指數作為商品期貨市場的代表性資產指數,樣本區間選取與百度搜索指數的時期一致,即為2008 年9 月至2022 年9 月。由于投資者情緒指標與資產指數均為一階單整的非平穩序列,且直接考察它們之間的關系并沒有特別大的意義,因此本文遵循其他研究采用的方法,即分析投資者情緒變化率與資產收益率之間的關系。

表1 變量描述性統計結果

從表中數據可以看出,股票收益率高于商品期貨收益率,同時股票收益率的標準差也要高于商品期貨,這說明股市風險更大。從偏度和峰度來看,兩個市場的資產收益均表現為尖峰厚尾左偏,符合金融時間序列的一般特性。兩個市場投資者情緒變化率的均值和中位值均在0 附近,這說明特定時間下,投資者情緒上漲和下跌的可能性大體相當,股票市場投資者情緒變化率的波動幅度更大。

(三)實證模型

1.投資者情緒對跨市場收益率的影響

首先,本文檢驗投資者情緒對跨市場資產收益率的影響,具體如式(1)所示:

其中,Rt為股票或商品期貨的資產收益率;Rt-1為滯后一期的資產收益率,主要是為了檢驗資產收益率的自相關性;和分別為滯后i期的股票和商品期貨投資者情緒。如果βi顯著不等于0,就說明股票投資者情緒會對資產收益率產生影響;當Rt為商品期貨收益率時,則說明股票投資者情緒會向商品期貨市場傳染;同樣,如果γi顯著不等于0,則說明商品期貨投資者情緒會對資產收益率產生影響;當Rt為股票收益率時,則說明商品期貨投資者情緒會向股票市場傳染。

2.投資者情緒對跨市場資產波動率的影響

其次,本文檢驗了投資者情緒對跨市場資產波動率的影響,采用AR(1)—GARCH(1,1)模型來對資產波動率進行擬合,同時在波動方程中引入投資者情緒變量,檢驗其對資產波動率的影響。具體模型設定形式如式(2)和式(3)所示:

其中,式(2)為AR(1)均值方程,式(3)為波動方程。βi和φi檢驗了股票投資者情緒對資產波動率的影響,且φi檢驗了影響的非對稱性;當βi或φi顯著不為0 時,則說明股票投資者情緒會顯著影響到資產波動率;如果Rt為商品期貨收益率,則說明股票投資者情緒會向商品期貨市場傳染;如果φi顯著不為0,則說明股票投資者情緒的影響是非對稱的,即正向投資者情緒變動和負向投資者情緒變動的影響是不同的。相類似的,γi和φi檢驗的是商品期貨投資者情緒的影響,且φi檢驗的是影響的非對稱性。

3.投資者情緒的波動溢出

再次,除采用格蘭杰因果檢驗方法檢驗了股票和商品期貨投資者情緒間的因果關系外,本文還采用AR(1)—GARCH(1,1)模型檢驗了兩個市場投資者情緒間的波動溢出情況。

第一步,利用式(4)和式(5)計算出兩個市場投資者情緒的波動率:

第二步,將第一步計算出的投資者情緒波動率分別引入另一個市場投資者情緒的波動方程中,如式(6)和式(7)所示:

四、實證檢驗

(一)變量相關性分析

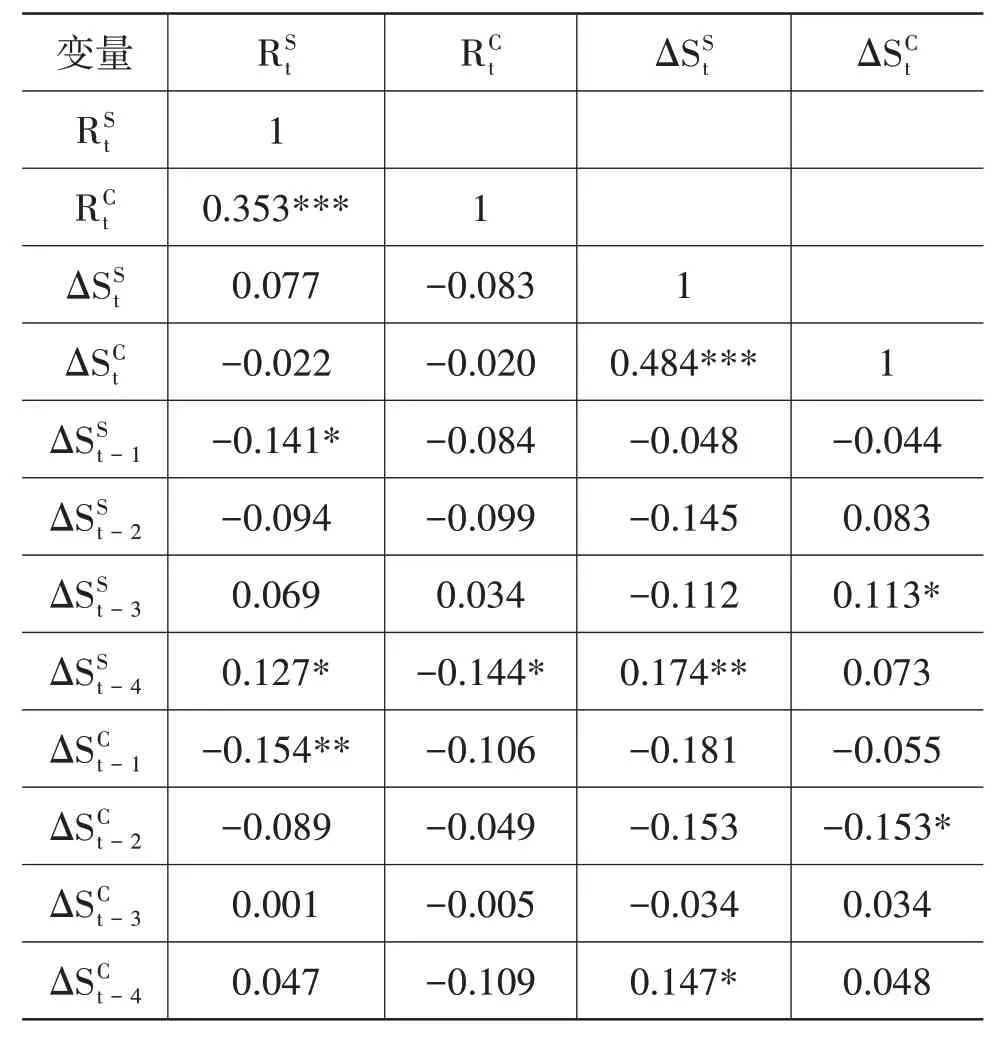

在做具體的實證檢驗前,首先對變量之間的相關關系進行初步的分析,結果如表2 所示。可以看到,兩個市場資產收益率間都存在著顯著的正相關性。股票投資者情緒一般既與股票市場本身的收益率有顯著相關性,同時與商品期貨收益率也有顯著的相關性,且相關系數為負,這說明投資者情緒對資產收益率具有一定的負向預測作用。商品期貨投資者情緒只與股票收益率存在著滯后一階的負相關性。市場投資者情緒之間的相關關系則更為明顯,在當期值中表現得最為明顯,相關系數高達0.484,且均在1%水平下顯著。跨期相關性上,兩者之間以及與自身滯后項之間在較高階時表現出一定的負相關性。因此整體來看,兩個市場投資者情緒間存在著較為顯著的相互影響,這為后續研究提供了初步的經驗支持。

表2 變量相關系數矩陣

(二)投資者情緒對跨市場資產收益率的影響

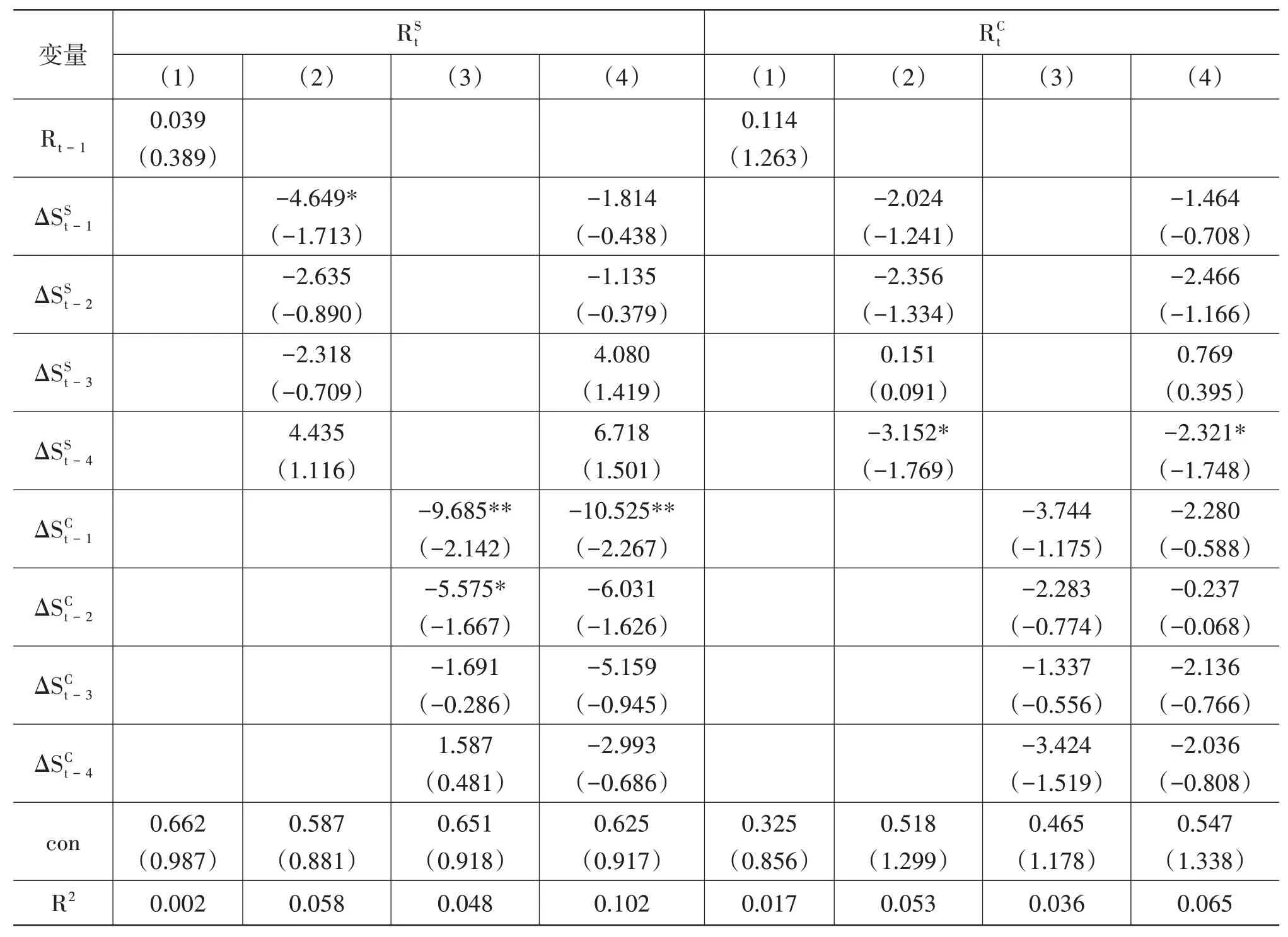

采用式(1)研究投資者情緒對跨市場資產收益率的影響,表3 報告了回歸結果,可以看到,兩種資產均沒有表現出自相關性。投資者情緒對跨市場資產收益率的影響仍然顯著,且數值絕對值更大,如在滯后一期,商品期貨投資者情緒對股票收益率的回歸系數高達-10.525;在滯后四期,股票投資者情緒對商品期貨收益率的回歸系數高達-2.321。綜合來看,投資者情緒對跨市場收益率存在著較為顯著的負向影響,對自身市場收益率的影響卻往往并沒有那么顯著,如商品期貨投資者情緒對商品期貨收益率無論在何種滯后階數下,其回歸系數均不顯著。

表3 投資者情緒對資產收益率的影響

(三)投資者情緒對跨市場資產波動率的影響

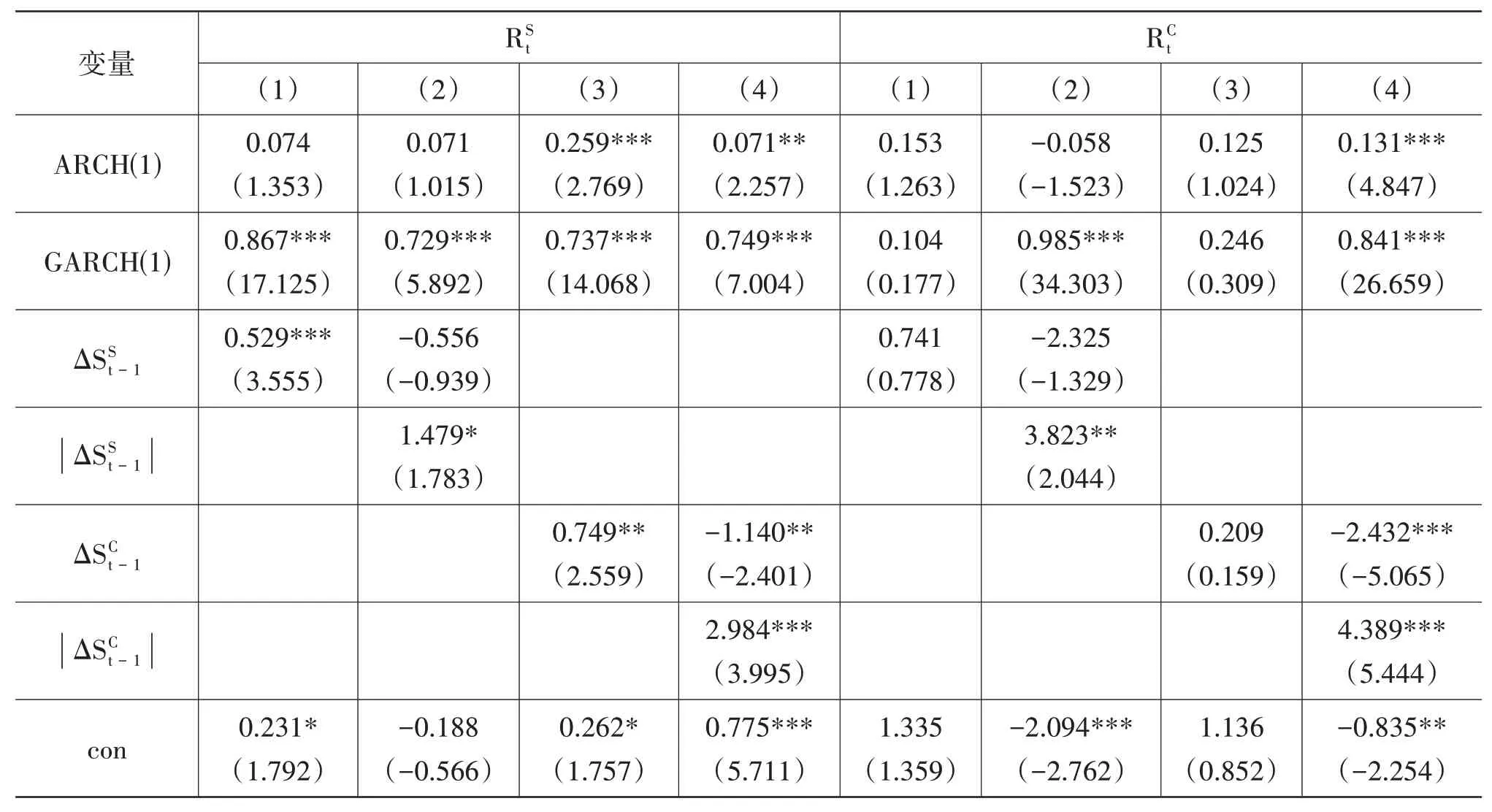

接下來采用式(2)和式(3)來檢驗投資者情緒對資產收益波動率的影響,表4 報告了回歸結果。可以看到,投資者情緒對本市場及跨市場資產波動率均具有顯著的正向影響,且這種影響具有顯著的不對稱性。其中股票投資者情緒僅有正向變動能夠擴大本市場和跨市場的資產波動率,商品期貨投資者情緒的正向變動能擴大本市場和跨市場的資產波動率、負向變動能縮小本市場和跨市場的資產波動率。

表4 投資者情緒對資產波動率的影響

(四)投資者情緒的相互溢出效應

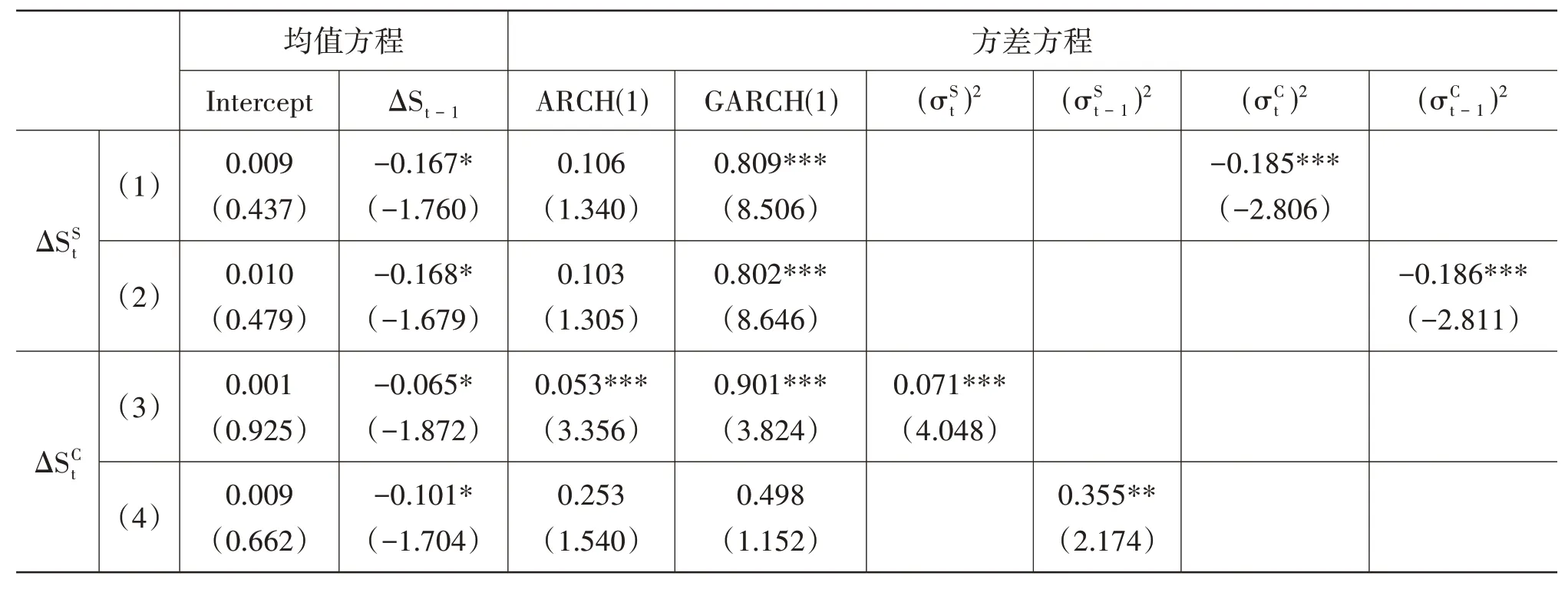

接下來采用式(6)和式(7)檢驗兩個市場投資者情緒的波動溢出情況,表5 報告了回歸結果,其中模型(1)報告的是商品期貨投資者情緒波動率對股票投資者情緒波動率的影響,模型(2)報告的是商品期貨投資者情緒波動率滯后一期值對股票投資者情緒波動率的影響,模型(3)報告的是股票投資者情緒波動率對商品期貨投資者情緒波動率的影響,模型(4)報告的是股票投資者情緒波動率滯后一期值對商品期貨投資者情緒波動率的影響。可以看到,兩個市場的投資者情緒存在著顯著的波動溢出效應,股票投資者情緒對另一個市場存在著正向的波動溢出效應,商品期貨投資者情緒對另一個市場存在著負向的波動溢出效應。整體來看,兩個市場投資者情緒的波動溢出效應現象非常明顯。

表5 投資者情緒的波動溢出檢驗結果

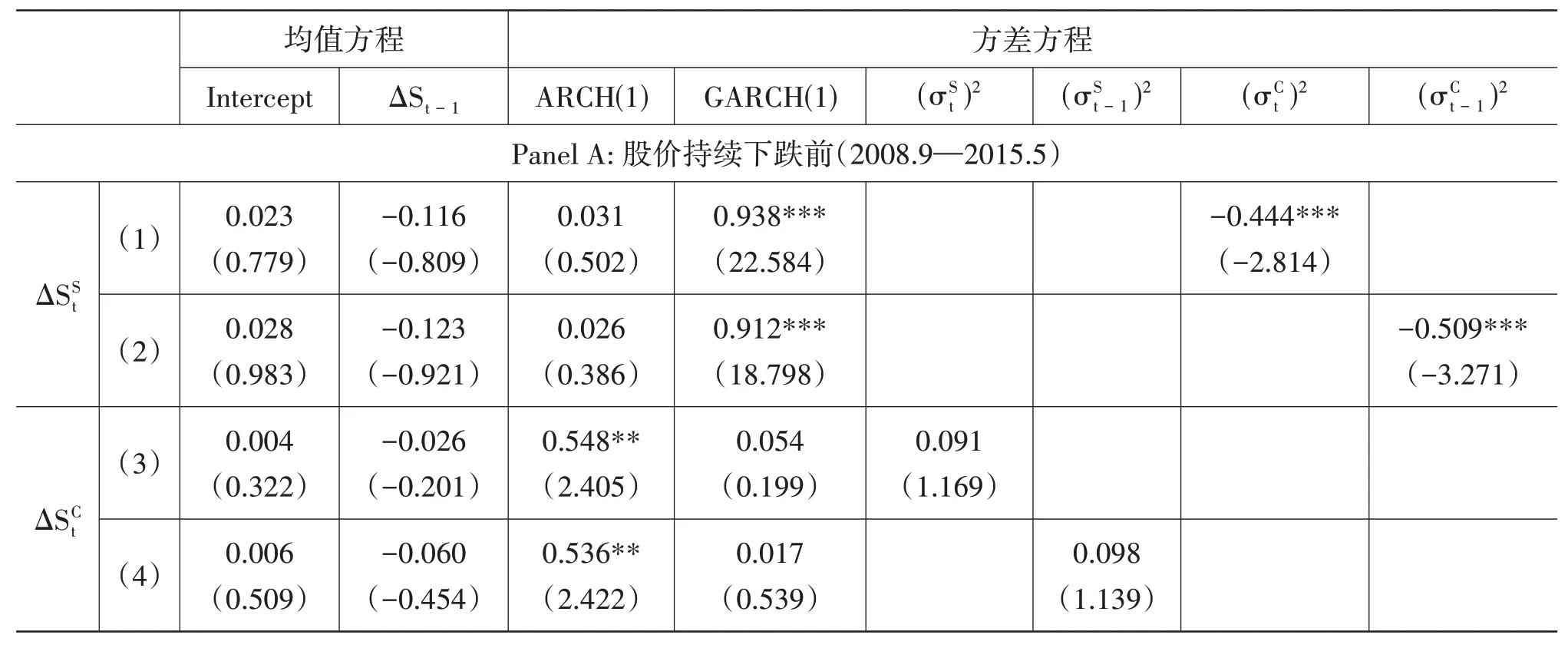

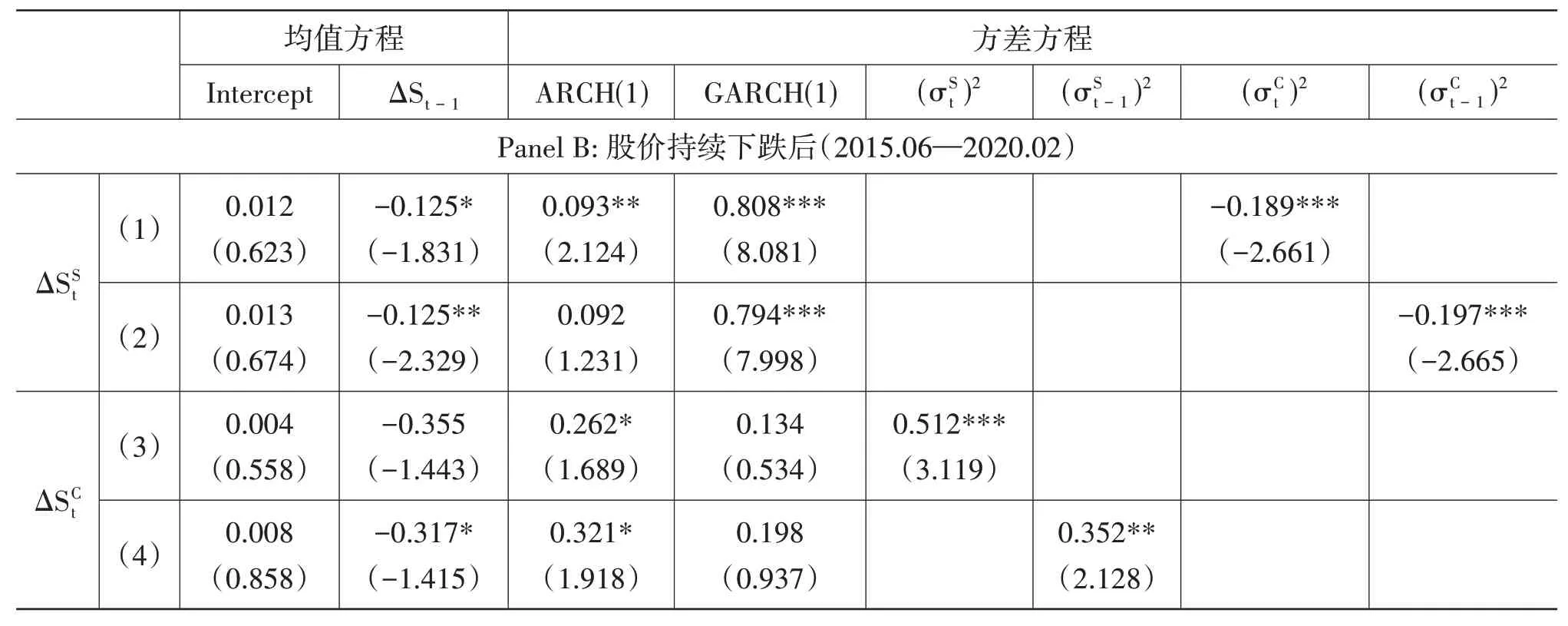

(五)股價持續下跌前后投資者情緒的波動溢出

2015 年6 月,我國股市在經歷了一年多的持續上漲后,股價開始持續下跌,金融監管機構加強了證券市場監管,如限制股指期貨交易、控制配資規模等,股市波動率在此后也發生了較為明顯的下降。因此本部分將分析股價持續下跌前后投資者情緒的波動溢出情況,表6 報告了股價持續下跌前后的檢驗結果。可以看到,雖然股價持續下跌之后兩個市場投資者情緒的波動溢出仍然非常顯著,但是相對于股價持續下跌前,商品期貨投資者情緒波動率對股票投資者情緒波動率的溢出值更小,而股票投資者情緒波動率對商品期貨投資者情緒波動率的溢出值變得更大了。這說明股價持續下跌之后,商品期貨市場更容易受股票市場投資者情緒的影響。可能的原因在于,股價持續下跌同樣導致了商品期貨市場的下跌,而對于散戶投資者來說,投資股市的比例更大,股價持續下跌導致投資者清倉離開了市場,在開始新的投資時,往往會選擇先投資股市,只有在有更多的閑錢和精力之后,才會開始投資商品期貨。綜合來看,無論是全樣本,還是將樣本區分為股價持續下跌前和股價持續下跌后的分樣本,投資者情緒均存在著顯著的波動溢出現象。

表6 股價持續下跌前后投資者情緒的波動溢出檢驗結果

續表

五、結論與討論

選取2008年9月至2022年9月的百度搜索指數作為投資者情緒的代理變量,以Wind全A 指數和南華商品綜合指數分別代表股票和商品期貨市場,考察了投資者情緒的跨市場溢出效應。研究結果表明:投資者情緒對跨市場的資產收益率存在著較為顯著的負向影響,對跨市場的資產波動率有顯著的、非對稱的正向影響;兩個市場的投資者情緒存在著顯著的波動溢出現象,無論在股價持續下跌前還是股價持續下跌后均表現得非常明顯,但是股價持續下跌后股票投資者情緒對商品期貨市場的波動溢出變得更顯著,而商品期貨投資者情緒對股票市場的波動溢出變小了。

本文的研究是對投資者情緒溢出效應及風險傳染理論的有力補充,同時采用互聯網大數據構造不同市場投資者情緒的方式,也為今后從行為金融視角更細致地研究不同市場間的微觀網絡結構提供了理論思路。本文的研究結論同樣具有較強的實踐應用價值。首先,對于監管部門而言,由于投資者情緒跨市場溢出效應極其明顯,風險亦很容易從一個市場擴散到另一個市場,因此,有效監測系統性金融風險、建立好金融防火墻以及加強對金融機構高風險運作行為的監管,應成為日常工作的重中之重。其次,無論是對于機構投資者還是個人投資者而言,由于投資者情緒對市場未來收益率具有一定的預測性,可以加強對市場情緒的監測,通過捕捉情緒的變化來實現投資收益的增加。再次,由于情緒很容易在不同市場間傳染,進而風險也很容易發生傳染,傳統的資產分散配置模型,在極端情緒導致的極端風險情況下,也容易遭受極大損失,因此加強對風險的監控和管理,尤其是極端風險的監控和管理,應成為投資實踐中至關重要的環節。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38