手機銀行APP帶來的生態與場景探析

2023-03-11 19:32:04李彬

互聯網周刊 2023年3期

摘要:互聯網技術的發展為銀行業務的擴展提供了新的路徑,尤其是通過手機銀行APP,構建了電商、移動支付等各類生活服務場景,與當前人們追求的云生活、泛金融行為習慣相適應,形成以移動端APP為媒介的純線上、遠程化金融服務模式。本文主要從便民、社交、生活娛樂等方面入手,對手機銀行APP帶來的生態與場景進行分析,并提出手機銀行APP生態與場景建設的新路徑,希望為銀行業實現數字化轉型提供參考和借鑒。

關鍵詞:手機銀行APP;生態場景;新路徑

引言

近年來,隨著移動互聯網的快速發展,手機銀行APP逐漸成為各大銀行客戶經營的重要媒介,利用科技手段,不斷對手機銀行APP的服務功能進行升級、創新,且借助APP平臺建設服務生態場景,通過延伸和豐富服務內容,使手機銀行APP用戶大幅度增長。截至2022年第一季度,手機銀行活躍用戶規模達到6.51億戶,環比增長0.58%。同時,基于互聯網思維,傳統銀行“一對一、點對點”的線下金融服務模式逐漸向“以點帶面、以點帶鏈”的金融生態過渡,通過“線上+線下”服務的協同,圍繞衣、食、住、行、游玩等多元化的消費場景和多樣化的客戶群體,搭建起消費零售、政務、民生及產業鏈等場景化生態圈,為用戶提供更加便捷、透明及全面的服務。

1. 手機銀行APP所帶來的生態與場景分析

1.1 “金融+便民”場景

基于商業化和社會責任的視角,并且響應國家政策,各大銀行積極參與數字政務建設,為銀行數字金融生態發展提供了有效路徑,借助手機銀行APP搭建“金融+便民”場景。比如,工商銀行與政府部門進行互通互聯,借助大數據、人工智能等技術,實現財政、住房、社保等政務服務與金融服務的融合;招商銀行在手機銀行APP上設置“便民服務”這一政務服務功能,涉及與人們生活、工作密切相關的社保、醫保、個人征信報告及公積金等政務內容,用戶通過登錄手機銀行,就可以實現政務掌上辦理。再比如,用戶可在招商銀行APP上辦理公積金提取、電子社保卡及醫療保險電子憑證等業務,采取這種無接觸方式進行業務辦理,滿足遠程便捷、交易安全等要求,并且圍繞當地產業、文化及政策等,在銀行APP“城市專區”中融入場景服務,如杭州、北京專區里分別設置了“西湖游樂”“故宮美妝”這種具有代表性的場景。另外,上海銀行、寧波銀行、北京銀行等地方性銀行,也積極擴展應用場景。比如,上海銀行手機APP上可以為用戶提供黨費交納、商戶收款、數據交易合同款項支付、醫療場景支付等服務,其中所搭建的數字人民幣應用場景凸顯該銀行在數字金融服務能力方面的優勢[1]。

1.2 “金融+社交”場景

社交是人的基本需求之一。基于移動金融生態,各大銀行圍繞金融服務,以手機銀行APP為平臺搭建起“金融+社交”場景,提高用戶黏性。比如,招商銀行APP上創建的社區頻道,實現社交場景與金融業務的融合,引入資深財經專家、優質媒體,借助招商銀行APP向用戶實時推薦最新財經資訊內容,且為用戶提供討論、表達意見的窗口,使用戶由傳統銀行“旁觀者”轉變為“參與者”,便于形成完善的內容生態閉環。同時,招商銀行手機APP的登錄、記賬功能具有開放性,與華為錢包等外部平臺合作,用戶通過銀行APP可對任何賬戶收支情況進行記錄,并且APP為用戶提供智能客服、語音、提醒等服務,滿足不同用戶的實際需求。

1.3 “金融+生活”場景

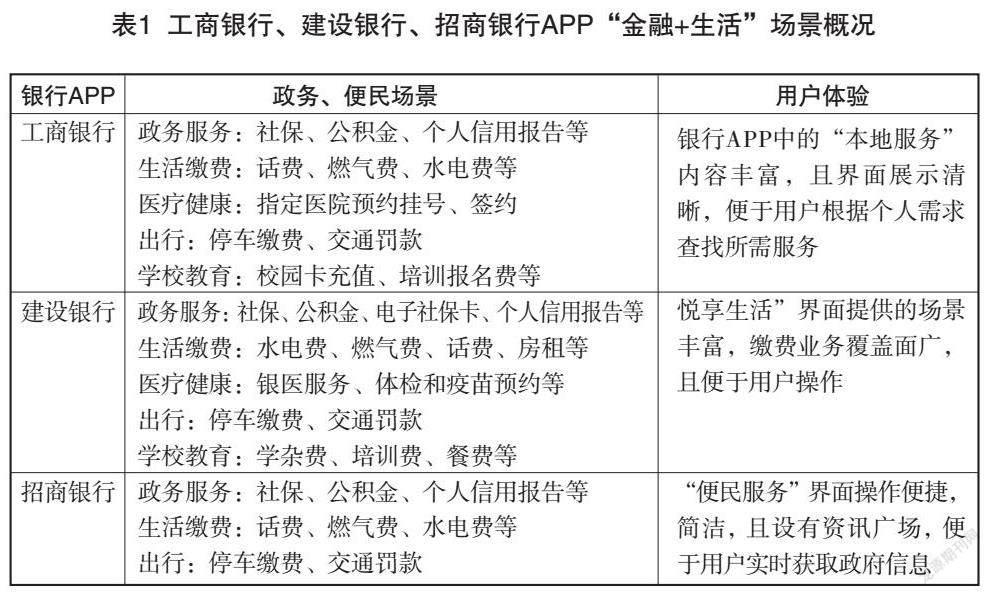

隨著“金融+生活”理念的不斷延伸,手機銀行APP的服務場景不斷豐富,由最初的水電、燃氣等生活繳費擴展至醫療、出行、教育、政務等領域,以工商銀行、建設銀行、招商銀行為代表的手機銀行APP為用戶提供了多樣化、一體化服務,如表1所示。

其中,工商銀行借助手機APP打造出線上服務生態,以“金融+生活”這一場景為支撐,所布局的手機銀行場景涉及生活繳費、本地和出行服務、掌上商城等生活場景,為用戶提供線上線下無縫對接的服務,實現“金融+非金融”服務場景的有機連接;建設銀行APP所布局的生態場景也涉及生活、出行、醫療等方面,在此基礎上,面向年輕群體布設集聚的短視頻場景,打造專門的線上社交與線下網點相結合的互動區域,以滿足年輕群體的使用需求;招商銀行APP與社保、餓了么、順豐等平臺合作,為用戶所提供的生活消費場景包括購物、外賣、旅行等,比如與汽車行業企業合作,利用“掌上生活”APP為用戶提供從了解、選擇到購車的全流程服務,且自建的“掌上生活”APP中具有代表性的“飯票、影票”這兩大生活場景使用率比較高,如“飯票”場景下所設計的“周三打五折、9分招牌菜、周一咖啡日”等活動,“影票”場景下設計的“積分觀影、電影1元看”等活動,達到拉新、活客的目的。此外,西安銀行所打造的手機銀行APP,集生活場景、金融服務及第三方合作場景等為一體,比如為用戶提供繳費、旅游等生活服務,并且通過手機銀行APP就可以辦理直銷銀行業務,實現零售客戶、公司客戶及員工業務的融合[2]。

1.4 “金融+娛樂”場景

為了吸引更多用戶,提高用戶忠實度和活躍性,各銀行在手機銀行APP上設立多樣化的小游戲、活動等,凸顯銀行APP積分化、娛樂化及活動多元化等特點,比如簽到領錢、澆水等趣味性小游戲,使用戶使用手機銀行APP這一行為習慣得以培養。比如招商銀行APP上設計刮獎、贈送禮品、限時搶購等線上活動,尤其是2020年首家推出的航海王、海綿寶寶等主題的個性化語音和皮膚,吸引了很多年輕人。

1.5 金融服務向理財、信貸等服務延伸

傳統銀行主要以存取服務為主要業務,隨著手機銀行APP的應用,各大銀行中除期貨、證券等產品之外,手機銀行覆蓋賬戶服務、理財、存貸款、信用卡、跨境金融、保險及基金等金融服務,基礎功能模塊更加豐富,服務更加全面,且根據用戶個人需求或使用習慣進行服務或活動的細分,滿足用戶個性化需求。以工商銀行、建設銀行和招商銀行為例,所開展的金融服務見表2。

同時,手機銀行APP對場景維度進行細分,在支付方面為了提升用戶體驗,利用大數據清理、爬取校正原始交易數據,便于用戶明確知道自己的錢買了什么,并且所搭建的收支查詢服務場景中融入賬單分析模塊,將收入、消費細分為餐飲、購物、轉賬、理財、出行等多種類型,便于用戶直觀、清晰地了解自己的支付情況。

此外,寧波銀行以“開放+”的思維所探索的新型財富經營模式,在地方銀行中具有一定代表性,比如與寧波銀行合作的機構可在銀行APP上搭建自己的“財富號”專區,向客戶提供前沿市場資訊、投資教育內容等,以直播、持倉陪伴等方式與客戶進行有效互動,便于客戶獲取資訊信息、選擇優質產品,達到三方共贏的效果[3]。

2. 手機銀行APP生態與場景建設新路徑

2.1 以場景為依托,不斷延伸金融服務

手機銀行APP需以具體場景為依托實現獲客體系的不斷完善,一方面銀行機構可與目前已掌握場景的互聯網平臺進行深入合作,將衣、食、住、行等生活場景與金融服務融入網絡生態圈,且與生活服務、健康保健等APP對接,進行場景滲透、交叉引流,以彌補當前手機銀行APP、網點等原有場景的不足;另一方面嘗試搭建新場景,比如疫情下所催生的線上辦公、社區團購、遠程教育和醫療等新場景,可以利用金融技術、手機APP向用戶提供精準化推送服務,滿足不同用戶個性化需求。

此外,在疫情常態化環境影響下,用戶更加關注理財、保險、存貸款等金融服務和產品,以手機銀行APP為平臺的互聯網,改變了用戶對金融服務與產品的認識、行為習慣,加之互聯網社區在運營過程中向用戶提供了越來越多的優質服務和內容,使用戶黏性提升,在此環境下,銀行可借助手機銀行APP搭建“金融+社區”場景,依據用戶群體需求向其精準推薦金融服務和產品、財富資訊信息等,以此提升用戶的活躍度和黏性。

2.2 圍繞用戶場景,提供個性化新服務

隨著時代的發展,人們的生活場景更加豐富,且追求多元化、個性化生活服務,手機銀行APP作為金融服務和產品的“提供者”,不斷對人們生活中的消費金融、生活服務場景進行拓展,多家銀行已在手機銀行APP中布設出行、餐飲、繳費、娛樂等多方面的生活服務功能,且根據用戶群體的差異向其展示不同的頁簽,實現服務的精準化。在此基礎上,銀行還可以嘗試借助手機APP打造用戶成長體系、會員體系,利用各種權益來引導用戶升級,以提升用戶黏性。此外,基于用戶細分需求多元化,銀行可利用情境感知、人工智能等技術對用戶需求、情境進行感知識別,即建立和優化用戶場景標簽,比如根據用戶基本信息、金融理財交易數量和類型、非金融消費行為等因素,借助手機銀行APP向用戶提供新的個性化服務。

2.3 打造數字人,提供智能交互體驗

隨著虛擬人技術的不斷成熟,加快了整個社會數字化進程,數字人逐漸被應用于多個領域,以人機交互、擬人化這一新形態帶給用戶智能交互體驗,使銀行向數字化轉型。比如,2019年浦發銀行與百度智能云合作所打造的數字人“小浦”,向用戶提供投資建議、財務顧問、風險評估等服務,還通過手機銀行APP向用戶提供生活、金融等方面的服務;光大銀行將打造的數字人“小璇”作為手機銀行APP中的金融消保宣傳者,用戶使用手機銀行就可以與其進行交流、互動,尤其在當前疫情防控常態化環境下,用戶更加追求非接觸式的金融服務,為數字人提供了更多應用場景,比如將金融場景與人工智能技術有機融合,通過不斷升級手機銀行APP上的數字人應用功能、場景,滿足金融行業客服管理、風險管控等需求。

2.4 結合自身發展戰略,選擇契合場景深耕

手機銀行APP場景金融的建設,并不是單一場景的累加,而是結合本銀行發展戰略、場景市場潛力、自身搭建能力、場景價值等因素進行建設。比如,招商銀行APP結合自身的客戶群體特點,選擇在飯票、影票這兩個場景進行深耕,取得較好效果;中國銀行在跨境金融業務方面具有明顯優勢,所以,在手機銀行APP上加大跨境場景建設的力度,為用戶提供跨境金融業務服務,使場景建設運營需求與本銀行的運營能力相匹配。因此,其他手機銀行APP在建設場景時,也應結合本銀行發展戰略,選擇契合場景進行深耕,搭建自己的核心場景,便于用戶根據自身偏好來使用,以增強手機銀行APP用戶黏性。

結語

綜上所述,在金融科技的驅動下,手機銀行APP處于不斷升級、優化狀態,逐漸成為銀行線上業務和數字化應用的重要平臺。而受傳統金融場景以產品為中心這種布局方式的影響,用戶黏性問題突出,要想解決這一問題,搭建和布局多元化的場景金融是銀行發展的必然選擇。銀行應綜合考慮用戶需求、場景市場潛力等因素,搭建互動性強、具有特色的場景,且不斷對客戶群體進行細分,完善場景運營體系,促使用戶黏性提升,在更好地服務大眾的同時,增強銀行自身的競爭實力。

參考文獻:

[1]徐江.關于傳統商業銀行教育場景生態建設的一點思考[J].中國信用卡,2022, (9):65-67.

[2]李濤.拓展場景消費生態圈,打造全場景沉浸式體驗——基于光大銀行信用卡中心的實踐[J].中國信用卡,2022, (8):7-9.

[3]姜世戟.商業銀行場景金融構建與生態建設路徑探析[J].國際金融,2021, (12):39-45.

作者簡介:李彬,本科,高級工程師,研究方向:金融科技。