“安居”才能“樂(lè)業(yè)”

——基于員工購(gòu)房壓力與企業(yè)創(chuàng)新的檢驗(yàn)

2023-02-27 09:03:38齊保壘崔曉玉趙宏祥

財(cái)貿(mào)研究 2023年1期

齊保壘 崔曉玉 趙宏祥

(1.西安交通大學(xué),陜西 西安 710049;2.新疆大學(xué),新疆 烏魯木齊 830046;3.信永中和會(huì)計(jì)師事務(wù)所,北京 100020)

一、引言

隨著我國(guó)經(jīng)濟(jì)發(fā)展步入新常態(tài),傳統(tǒng)發(fā)展動(dòng)力不斷減弱,粗放型增長(zhǎng)方式難以為繼,經(jīng)濟(jì)增長(zhǎng)模式必須由依靠投資拉動(dòng)、資源消耗轉(zhuǎn)向依賴(lài)技術(shù)進(jìn)步,科技創(chuàng)新成為驅(qū)動(dòng)發(fā)展的新引擎。2016年中共中央、國(guó)務(wù)院印發(fā)《國(guó)家創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略綱要》,強(qiáng)調(diào)創(chuàng)新驅(qū)動(dòng)的重要性,提出“培育世界一流創(chuàng)新型企業(yè)”的戰(zhàn)略任務(wù)。2020年習(xí)近平總書(shū)記在科學(xué)家座談會(huì)上的講話中強(qiáng)調(diào),當(dāng)前我國(guó)經(jīng)濟(jì)社會(huì)發(fā)展和民生改善比過(guò)去任何時(shí)候都更加需要增強(qiáng)創(chuàng)新這個(gè)第一動(dòng)力,要發(fā)揮企業(yè)技術(shù)創(chuàng)新主體作用,推動(dòng)創(chuàng)新要素向企業(yè)集聚。與發(fā)達(dá)國(guó)家相比,現(xiàn)階段我國(guó)企業(yè)創(chuàng)新能力不強(qiáng)、激勵(lì)企業(yè)創(chuàng)新的機(jī)制尚不健全等問(wèn)題依然較為突出。因此,深入考察企業(yè)創(chuàng)新的影響因素并探討如何更有效地提高企業(yè)創(chuàng)新能力以推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展具有重要的理論價(jià)值和現(xiàn)實(shí)意義。

創(chuàng)新驅(qū)動(dòng)根本要靠人才(王玨 等,2018)。企業(yè)持久的競(jìng)爭(zhēng)優(yōu)勢(shì)依賴(lài)于獨(dú)特的資源與能力(Wernerfelt,1984;Barney,1991),而人力資本作為這樣一種資源(Schultz,1960),在提升企業(yè)創(chuàng)新績(jī)效與核心競(jìng)爭(zhēng)力、引領(lǐng)經(jīng)濟(jì)高質(zhì)量發(fā)展的過(guò)程中扮演著重要角色。但是,從現(xiàn)有文獻(xiàn)來(lái)看,基于人力資源視角的研究多聚焦于考察經(jīng)理人特征對(duì)企業(yè)創(chuàng)新的影響(姚立杰 等,2018;何瑛 等,2019),而對(duì)企業(yè)另一重要的人力資源——員工的關(guān)注則明顯不足。員工是企業(yè)創(chuàng)新的執(zhí)行者,在創(chuàng)新活動(dòng)中起著舉足輕重的作用(孔東民 等,2017),他們決定了創(chuàng)新投入能否高效轉(zhuǎn)化為創(chuàng)新產(chǎn)出(Chang et al.,2015)。因此,拓展基于員工視角的企業(yè)創(chuàng)新研究顯得尤為必要。

近年來(lái),我國(guó)商品房?jī)r(jià)格在波動(dòng)中延續(xù)著上升趨勢(shì)。在所有關(guān)注房?jī)r(jià)的居民中,企業(yè)員工是一類(lèi)較為特殊的群體。智聯(lián)招聘的調(diào)查結(jié)果顯示,當(dāng)前大多數(shù)企業(yè)員工平均年齡在40歲以下(1)數(shù)據(jù)資料來(lái)自智聯(lián)招聘《2019企業(yè)勞動(dòng)力老齡化趨勢(shì)調(diào)研報(bào)告》。。他們作為經(jīng)濟(jì)基礎(chǔ)較為薄弱但卻最需要住房的群體之一,承擔(dān)著巨大的經(jīng)濟(jì)負(fù)擔(dān)與心理壓力。企業(yè)員工的“居者難有其屋”問(wèn)題也引發(fā)社會(huì)各界的廣泛關(guān)注與議論,如2018年全國(guó)兩會(huì)上有代表提出,需特別注意到目前人才的經(jīng)濟(jì)收入與住房等生活成本不匹配的問(wèn)題,解決好人才安居住房等方面需求。從理論層面來(lái)看,已有大量文獻(xiàn)討論了房?jī)r(jià)波動(dòng)與經(jīng)濟(jì)發(fā)展之間的關(guān)系(Liu et al.,2013)。其中,房?jī)r(jià)波動(dòng)影響微觀企業(yè)行為的研究著重考察了其對(duì)企業(yè)的融資決策、投資決策以及研發(fā)活動(dòng)的影響(Chaney et al.,2012;余靜文 等,2015a),鮮有文獻(xiàn)基于員工視角探討經(jīng)濟(jì)收入與居住成本的高度不匹配(購(gòu)房壓力)如何作用于企業(yè)創(chuàng)新。

本文認(rèn)為,鑒于壓力的兩面性,員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的影響存在不確定性。一方面,購(gòu)房壓力可能會(huì)加劇企業(yè)員工流失、抑制員工在創(chuàng)新活動(dòng)中的積極性與創(chuàng)造性,進(jìn)而對(duì)企業(yè)創(chuàng)新產(chǎn)生負(fù)面影響;另一方面,購(gòu)房壓力也可能轉(zhuǎn)化為工作動(dòng)力,通過(guò)激發(fā)員工的工作熱情和潛能,避免懈怠情緒的滋生,進(jìn)而對(duì)企業(yè)創(chuàng)新產(chǎn)生正面影響。因此,購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的影響有待進(jìn)一步的實(shí)證檢驗(yàn)。基于上述分析,本文以2007—2017年我國(guó)滬深A(yù)股上市公司為樣本,構(gòu)造了用于衡量經(jīng)濟(jì)收入與居住成本不匹配程度的指標(biāo)——購(gòu)房壓力,并分析了其對(duì)企業(yè)創(chuàng)新的影響。

本文的貢獻(xiàn)主要體現(xiàn)在以下幾個(gè)方面:首先,目前關(guān)于房?jī)r(jià)的研究側(cè)重于考察其對(duì)宏觀經(jīng)濟(jì)發(fā)展以及微觀企業(yè)投融資決策的影響,而本文將對(duì)房?jī)r(jià)波動(dòng)及居住成本壓力的經(jīng)濟(jì)后果研究延伸至企業(yè)創(chuàng)新層面,豐富并拓展了房?jī)r(jià)因素對(duì)微觀企業(yè)影響的文獻(xiàn)。其次,將員工經(jīng)濟(jì)收入與居住成本納入同一分析框架,檢驗(yàn)“安居”與“樂(lè)業(yè)”的關(guān)系,即員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的影響,進(jìn)一步證實(shí)員工作為創(chuàng)新的“執(zhí)行者”在企業(yè)核心競(jìng)爭(zhēng)力提升中發(fā)揮著重要作用,深化了以員工為主體的企業(yè)創(chuàng)新影響因素研究。此外,本文關(guān)注的購(gòu)房壓力指標(biāo)實(shí)際是經(jīng)濟(jì)收入與住房等生活成本不匹配的反映,相比于絕對(duì)房?jī)r(jià)或房?jī)r(jià)增速,其能夠更好地反映企業(yè)員工面臨的生活負(fù)擔(dān)。最后,研究結(jié)論為企業(yè)進(jìn)一步完善激勵(lì)機(jī)制以及政策制定者采取有效措施抑制房?jī)r(jià)泡沫的必要性提供了新的經(jīng)驗(yàn)證據(jù)。

二、文獻(xiàn)回顧與研究假設(shè)

(一)房?jī)r(jià)波動(dòng)與購(gòu)房壓力的經(jīng)濟(jì)后果

大量文獻(xiàn)探討了房?jī)r(jià)波動(dòng)對(duì)宏觀經(jīng)濟(jì)的影響。多數(shù)學(xué)者認(rèn)為,房?jī)r(jià)持續(xù)上漲顯著抑制了實(shí)體經(jīng)濟(jì)的發(fā)展(郭文偉 等,2019)。也有少量研究指出,房?jī)r(jià)適度上漲能夠?qū)暧^經(jīng)濟(jì)產(chǎn)生正面影響(Liu et al.,2013)。此外,還有一些研究發(fā)現(xiàn),高房?jī)r(jià)會(huì)導(dǎo)致地區(qū)勞動(dòng)力轉(zhuǎn)移(邵朝對(duì) 等,2016)以及資源錯(cuò)配(劉程 等,2019),進(jìn)而影響產(chǎn)業(yè)結(jié)構(gòu)升級(jí),并抑制當(dāng)?shù)氐募夹g(shù)創(chuàng)新活動(dòng)(周少甫 等,2020)。

有關(guān)房?jī)r(jià)波動(dòng)對(duì)微觀企業(yè)行為影響的研究主要集中于以下三個(gè)方面:一是房?jī)r(jià)與企業(yè)融資。一方面,房?jī)r(jià)上漲帶來(lái)的抵押資產(chǎn)價(jià)值上升可以有效緩解企業(yè)面臨的融資約束(Iacoviello,2005;劉行 等,2016);另一方面,房?jī)r(jià)持續(xù)上漲會(huì)擠占實(shí)體企業(yè)信貸資源,進(jìn)而抬高其債務(wù)融資成本(安磊 等,2018)。二是房?jī)r(jià)與企業(yè)投資。相關(guān)研究發(fā)現(xiàn),房?jī)r(jià)變動(dòng)會(huì)影響企業(yè)投資行為(Chaney et al.,2012),并且這種影響具有明顯的異質(zhì)性(徐展 等,2019)。三是房?jī)r(jià)與企業(yè)技術(shù)創(chuàng)新活動(dòng)。大量研究表明,高房?jī)r(jià)抑制了當(dāng)?shù)仄髽I(yè)的技術(shù)創(chuàng)新水平(余泳澤 等,2017),且這種影響主要是通過(guò)對(duì)研發(fā)投入的“擠占效應(yīng)”產(chǎn)生的(余靜文 等,2015b)。此外,還有一些學(xué)者探討了房?jī)r(jià)對(duì)企業(yè)出口(劉斌 等,2016)、風(fēng)險(xiǎn)承擔(dān)水平(劉行 等,2016)、盈余持續(xù)性(張興亮 等,2020)等方面的影響。然而,目前關(guān)于購(gòu)房壓力經(jīng)濟(jì)后果的研究仍較為匱乏,僅有少量文獻(xiàn)考察了購(gòu)房壓力對(duì)創(chuàng)業(yè)可能性(吳曉瑜 等,2014)、遷移意愿(董昕,2016)、企業(yè)發(fā)明家創(chuàng)新效率和創(chuàng)新參與(王永中 等,2018)的影響,尚無(wú)研究從企業(yè)員工的視角出發(fā),對(duì)經(jīng)濟(jì)收入與居住成本的高度不匹配將如何作用于企業(yè)創(chuàng)新展開(kāi)理論分析與實(shí)證檢驗(yàn)。

(二)企業(yè)創(chuàng)新的影響因素

有關(guān)企業(yè)創(chuàng)新影響因素的研究成果十分豐富,大致可歸為以下三個(gè)方面:一是宏觀政策和制度層面。例如,美國(guó)情境下關(guān)于不當(dāng)解雇法(Acharya et al.,2014)、禁煙令(Gao et al.,2020)等如何影響企業(yè)創(chuàng)新的探討;再如,我國(guó)的賣(mài)空機(jī)制(權(quán)小鋒 等,2017)、勞動(dòng)保護(hù)法(李建強(qiáng) 等,2019)等對(duì)企業(yè)創(chuàng)新的影響。二是中觀行業(yè)和市場(chǎng)層面。既有研究發(fā)現(xiàn),金融市場(chǎng)發(fā)展(Hsu et al.,2014)、分析師跟蹤(He et al.,2013;陳欽源 等,2017)等均是企業(yè)創(chuàng)新的重要影響因素。三是微觀企業(yè)及經(jīng)理人層面。已有研究表明,董事會(huì)獨(dú)立性(Balsmeier et al.,2017)、股權(quán)結(jié)構(gòu)安排(朱冰 等,2018)等公司治理特征對(duì)企業(yè)創(chuàng)新存在重要影響,經(jīng)理人特征如管理層能力或職業(yè)經(jīng)歷等(姚立杰 等,2018;Chemmanur et al.,2019;何瑛 等,2019)在促進(jìn)創(chuàng)新投入與提高創(chuàng)新效率方面也發(fā)揮著重要作用。

此外,考慮到員工是企業(yè)價(jià)值的創(chuàng)造者,在企業(yè)創(chuàng)新中扮演著舉足輕重的角色(孔東民 等,2017),部分研究還考察了員工股權(quán)激勵(lì)(Chang et al.,2015)、員工持股計(jì)劃(孟慶斌 等,2019)、內(nèi)部薪酬差距(孔東民 等,2017)以及工會(huì)權(quán)力(Bradley et al.,2017)對(duì)企業(yè)創(chuàng)新的影響。總體來(lái)看,從員工角度出發(fā)探討企業(yè)創(chuàng)新問(wèn)題的研究文獻(xiàn)仍略顯不足。

(三)研究假設(shè)

員工是企業(yè)創(chuàng)新產(chǎn)出過(guò)程的直接參與者,是創(chuàng)新活動(dòng)的主體力量(姜英兵 等,2017)。與主要影響創(chuàng)新投入環(huán)節(jié)的高管不同,企業(yè)核心技術(shù)員工的重要性主要體現(xiàn)在其可以利用自己的知識(shí)技能將創(chuàng)新投入轉(zhuǎn)化為創(chuàng)新成果(Chang et al.,2015)。即便是非研發(fā)人員,他們?cè)谄髽I(yè)的創(chuàng)新活動(dòng)中也發(fā)揮著重要作用。相關(guān)研究指出,新穎的、有用的想法是創(chuàng)新活動(dòng)的重要組成部分(Scott et al.,1994),而這些想法大多來(lái)自企業(yè)一線生產(chǎn)、銷(xiāo)售、服務(wù)人員(孔東民 等,2017);普通員工作為研發(fā)人員的后備支持對(duì)創(chuàng)新產(chǎn)出效率存在至關(guān)重要的影響(Hochberg et al.,2010;Bradley et al.,2017)。

本文認(rèn)為,員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的影響存在不確定性。一方面,購(gòu)房壓力可能會(huì)加劇企業(yè)員工流失、降低員工在創(chuàng)新活動(dòng)中的積極性與創(chuàng)造性,進(jìn)而阻礙創(chuàng)新活動(dòng)的開(kāi)展,降低創(chuàng)新績(jī)效。具體而言,住房作為生活必需品,是人們安全感、幸福感、歸屬感的來(lái)源之一。Helpman(1998)將住房因素引入Krugman(1991)構(gòu)建的新經(jīng)濟(jì)地理學(xué)標(biāo)準(zhǔn)模型,指出較高的居住成本會(huì)抑制勞動(dòng)力集聚。與勞動(dòng)力遷移相關(guān)的研究指出,住房支出與經(jīng)濟(jì)收入對(duì)流動(dòng)人口在城市的長(zhǎng)期留居意愿存在重要影響(楊雪 等,2017)。在房?jī)r(jià)不斷攀升的背景下,住房成為頂端城市對(duì)勞動(dòng)力進(jìn)行排斥和篩選的主導(dǎo)因素(董昕,2016)。那些工資福利較低、難以負(fù)擔(dān)住房的勞動(dòng)力可能會(huì)進(jìn)行區(qū)域間轉(zhuǎn)移,或區(qū)域內(nèi)移動(dòng)以尋求更高的經(jīng)濟(jì)收入(邵朝對(duì) 等,2016)。因此,對(duì)于企業(yè)員工而言,若其收入水平難以承擔(dān)當(dāng)?shù)氐淖》恐С觯鞍簿訕?lè)業(yè)”便無(wú)從談起。換言之,較大的購(gòu)房壓力會(huì)加劇企業(yè)員工流失,促使員工流向購(gòu)房負(fù)擔(dān)較小的城市,或者流向收入更加可觀的行業(yè)或公司。作為企業(yè)創(chuàng)新的“執(zhí)行者”,員工流失會(huì)給技術(shù)創(chuàng)新活動(dòng)帶來(lái)不利影響。

此外,經(jīng)濟(jì)收入與居住成本不匹配帶來(lái)的壓力可能會(huì)抑制員工參與創(chuàng)新的積極性與創(chuàng)造性,進(jìn)而對(duì)企業(yè)創(chuàng)新產(chǎn)生負(fù)面影響。大量研究表明,非工作因素(Non-work Factors)(比如與生活或家庭相關(guān)的壓力)對(duì)員工工作態(tài)度及工作行為的影響不容忽視(Edwards et al.,2000;Van Dyne et al.,2002)。從員工積極性與創(chuàng)造性的視角出發(fā),購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的影響主要體現(xiàn)在:首先,購(gòu)房壓力會(huì)導(dǎo)致員工的注意力集中在滿(mǎn)足基本生存需求以及解決與家庭生活相關(guān)的困難上,從而極大地降低了他們參與并解決創(chuàng)新性問(wèn)題的意愿與動(dòng)力(Frone et al.,1997),給技術(shù)創(chuàng)新活動(dòng)帶來(lái)不利影響。其次,購(gòu)房壓力會(huì)使個(gè)體長(zhǎng)期處于焦慮、緊張、迷茫的狀態(tài),這不僅會(huì)影響企業(yè)員工的心理與生理健康,也會(huì)影響其幸福感與生產(chǎn)力。存在“購(gòu)房焦慮”的員工很難產(chǎn)生創(chuàng)新性想法,他們更傾向于從事事務(wù)性工作而排斥創(chuàng)造性任務(wù)(比如高風(fēng)險(xiǎn)、長(zhǎng)周期、高度不確定的技術(shù)創(chuàng)新活動(dòng)等)(張伶 等,2014),這也會(huì)顯著抑制企業(yè)創(chuàng)新,阻礙創(chuàng)新績(jī)效的提升。

另一方面,由于壓力具有兩面性,“無(wú)憂無(wú)慮”也可能導(dǎo)致員工產(chǎn)生懈怠情緒。根據(jù)壓力交互理論,壓力的作用主要取決于個(gè)體主動(dòng)應(yīng)對(duì)策略的實(shí)施以及個(gè)人主觀認(rèn)知評(píng)價(jià)(Lazarus et al.,1987)。如果企業(yè)員工認(rèn)為城市的社會(huì)網(wǎng)絡(luò)、發(fā)展機(jī)遇足以彌補(bǔ)房?jī)r(jià)高帶來(lái)的壓力,或者認(rèn)為自己可以從高效參與創(chuàng)新活動(dòng)中獲得更多的經(jīng)濟(jì)收益,此時(shí)購(gòu)房壓力也可能激發(fā)員工參與創(chuàng)新的積極性和創(chuàng)造性,促進(jìn)企業(yè)創(chuàng)新績(jī)效顯著提高。

綜上所述,本文提出如下競(jìng)爭(zhēng)性假設(shè):

H1a:在控制其他影響因素的情況下,員工的購(gòu)房壓力將顯著抑制企業(yè)創(chuàng)新;

H1b:在控制其他影響因素的情況下,員工的購(gòu)房壓力將顯著促進(jìn)企業(yè)創(chuàng)新。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文選取2007—2017年滬深兩市A股上市公司為樣本,并對(duì)初始樣本進(jìn)行了如下篩選:(1)剔除金融保險(xiǎn)類(lèi)上市公司樣本;(2)剔除ST類(lèi)上市公司樣本;(3)剔除專(zhuān)利變量、員工購(gòu)房壓力變量及控制變量存在數(shù)據(jù)缺失的樣本。經(jīng)過(guò)上述處理,最終得到12970個(gè)公司-年度觀測(cè)值。本文研究使用的申請(qǐng)專(zhuān)利、授權(quán)專(zhuān)利、持有有效專(zhuān)利數(shù)據(jù)來(lái)自CSMAR數(shù)據(jù)庫(kù)中的上市公司與子公司專(zhuān)利分庫(kù);商品房屋平均銷(xiāo)售價(jià)格數(shù)據(jù)來(lái)自《中國(guó)區(qū)域經(jīng)濟(jì)統(tǒng)計(jì)年鑒》《中國(guó)城市統(tǒng)計(jì)年鑒》;其他財(cái)務(wù)數(shù)據(jù)均來(lái)自CSMAR數(shù)據(jù)庫(kù)。為控制極端值的影響,本文對(duì)所有連續(xù)變量在1%和99%的水平上進(jìn)行了縮尾處理。此外,為緩解潛在異方差和序列相關(guān)問(wèn)題對(duì)回歸結(jié)果的影響,本文還對(duì)所有回歸模型的系數(shù)標(biāo)準(zhǔn)誤進(jìn)行了公司維度的聚類(lèi)處理。

(二)變量說(shuō)明

1.被解釋變量:企業(yè)創(chuàng)新

本文采用專(zhuān)利產(chǎn)出作為衡量企業(yè)創(chuàng)新的主要指標(biāo)。在我國(guó),專(zhuān)利可進(jìn)一步細(xì)分為發(fā)明專(zhuān)利、實(shí)用新型專(zhuān)利和外觀設(shè)計(jì)專(zhuān)利三種類(lèi)型。為了全面反映企業(yè)專(zhuān)利產(chǎn)出情況,本文在主回歸中使用的專(zhuān)利指標(biāo)均為上述三類(lèi)專(zhuān)利數(shù)量的總和。具體而言,Patent1、Patent2、Patent3分別代表上市公司及其子公司合營(yíng)聯(lián)營(yíng)公司當(dāng)年申請(qǐng)的專(zhuān)利總數(shù)、授權(quán)的專(zhuān)利總數(shù)、持有的有效專(zhuān)利總數(shù),在實(shí)證檢驗(yàn)時(shí)對(duì)其加1后取自然對(duì)數(shù)。

2.核心解釋變量:購(gòu)房壓力

從現(xiàn)有文獻(xiàn)來(lái)看,衡量購(gòu)房壓力的常見(jiàn)指標(biāo)主要有房?jī)r(jià)收入比、還款收入比、租售比等。相比較而言,房?jī)r(jià)收入比指標(biāo)更具現(xiàn)實(shí)性和合理性(呂江林,2010)。為此,本文參考王永中等(2018)的做法,構(gòu)造房?jī)r(jià)收入比(Stress)來(lái)衡量企業(yè)員工的購(gòu)房壓力,并對(duì)其取自然對(duì)數(shù)(Ln Stress)進(jìn)行實(shí)證檢驗(yàn)。房?jī)r(jià)收入比的計(jì)算方法如式(1)所示:

Stress=House Price×100/Salary

(1)

其中:House Price代表公司辦公地所在城市當(dāng)年商品房平均銷(xiāo)售價(jià)格;Salary代表公司當(dāng)年員工人均薪酬,等于(支付給員工的薪酬+期末應(yīng)付職工薪酬-期初應(yīng)付職工薪酬)/員工總?cè)藬?shù)。Stress值越大,說(shuō)明員工面臨的購(gòu)房壓力越大。

3.控制變量

參考Chang et al.(2015)、孟慶斌等(2019)的做法,本文選取的控制變量具體包括:企業(yè)規(guī)模(Size)、財(cái)務(wù)杠桿(Lev)、貨幣資金持有(MC)、人均固定資產(chǎn)凈額(FA_pp)、人均營(yíng)業(yè)收入(Sales_pp)、盈利能力(ROA)、營(yíng)業(yè)收入增長(zhǎng)率(Growth)、相對(duì)價(jià)值(TobinQ)、企業(yè)年齡(Age)、兩職合一(Dual)、董事會(huì)獨(dú)立性(Indp)、股權(quán)集中度(Top1)、分析師跟蹤(Ana)、機(jī)構(gòu)投資者持股(Ins)、行業(yè)競(jìng)爭(zhēng)(HHI)、股市表現(xiàn)(Ret)、收益波動(dòng)(Volatility)。此外,本文還控制了年份(Year)、行業(yè)(Ind)和城市(City)固定效應(yīng)。

本文主要變量的說(shuō)明詳見(jiàn)表1。

表1 主要變量說(shuō)明

(三)模型構(gòu)建

本文構(gòu)建模型(2)檢驗(yàn)員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的影響。

Patent=β0+β1×Ln Stress+∑Controls+∑Year+∑Ind+∑City+ε

(2)

其中:被解釋變量Patent代表企業(yè)創(chuàng)新,具體用Patent1、Patent2、Patent3三個(gè)指標(biāo)衡量;核心解釋變量Ln Stress為衡量購(gòu)房壓力的指標(biāo)。

本文重點(diǎn)關(guān)注系數(shù)β1的方向及顯著性。若β1顯著為負(fù),則表明員工經(jīng)濟(jì)收入與居住成本的高度不匹配抑制了企業(yè)創(chuàng)新,即員工面臨的購(gòu)房壓力越大,企業(yè)創(chuàng)新產(chǎn)出越少;若β1顯著為正,則表明員工經(jīng)濟(jì)收入與居住成本的高度不匹配促進(jìn)了企業(yè)創(chuàng)新,即員工面臨的購(gòu)房壓力越大,企業(yè)創(chuàng)新產(chǎn)出越多。

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)分析

表2列示了本文主要變量的描述性統(tǒng)計(jì)結(jié)果。衡量企業(yè)創(chuàng)新的三個(gè)指標(biāo)申請(qǐng)專(zhuān)利(Patent1)、授權(quán)專(zhuān)利(Patent2)、持有有效專(zhuān)利(Patent3)的均值分別為3.236、2.909、4.174,且標(biāo)準(zhǔn)差均較大,說(shuō)明我國(guó)上市公司創(chuàng)新水平整體偏低,不同公司之間的創(chuàng)新產(chǎn)出存在較大差異。購(gòu)房壓力(Stress)的均值為12.973,最小值為1.916,最大值為53.756,標(biāo)準(zhǔn)差為10.101,說(shuō)明我國(guó)上市公司員工普遍面臨較高的購(gòu)房壓力,并且購(gòu)房壓力在不同城市、不同公司之間差距非常大。其他控制變量的分布均在合理范圍內(nèi),此處不再贅述,詳見(jiàn)表2。

表2 描述性統(tǒng)計(jì)結(jié)果

(二)基準(zhǔn)回歸分析

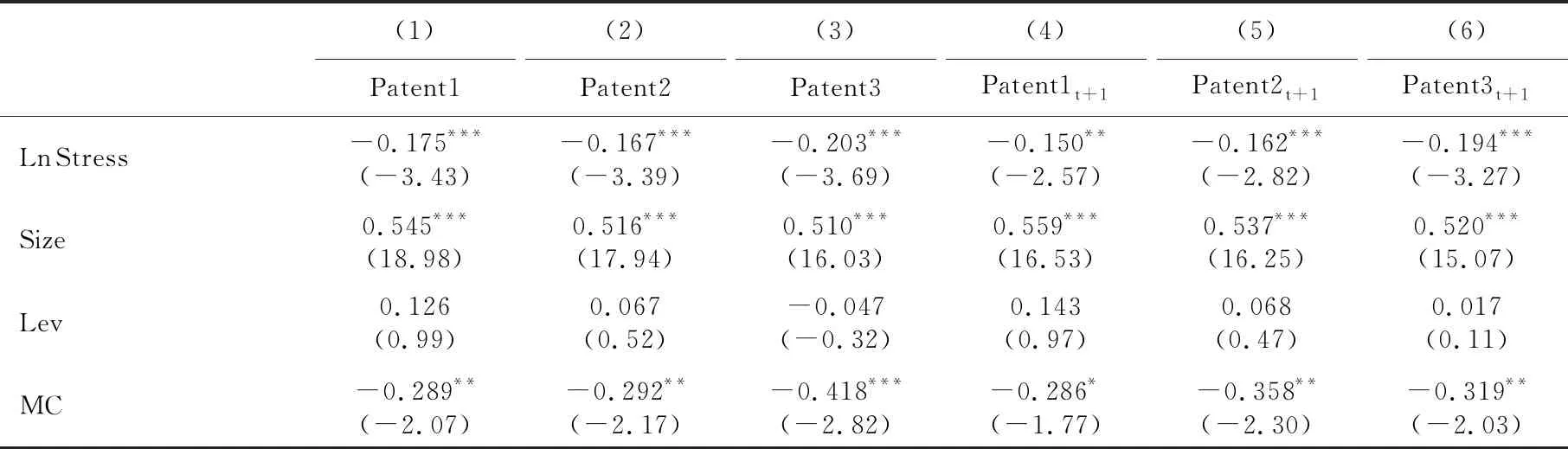

表3報(bào)告了員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新影響的檢驗(yàn)結(jié)果。其中,列(1)~(3)的被解釋變量分別為Patent1、Patent2、Patent3,列(4)~(6)的被解釋變量分別為t+1期的Patent1、Patent2、Patent3,即企業(yè)未來(lái)的創(chuàng)新產(chǎn)出。由表3可知,Ln Stress的回歸系數(shù)均顯著為負(fù),說(shuō)明員工購(gòu)房壓力顯著抑制了企業(yè)創(chuàng)新,H1a得到驗(yàn)證。員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響在經(jīng)濟(jì)意義上同樣顯著。以列(1)為例,員工購(gòu)房壓力指標(biāo)的數(shù)值增加一個(gè)標(biāo)準(zhǔn)差,企業(yè)創(chuàng)新產(chǎn)出將減少3.76%(=0.695×0.175/3.236)。此外,從控制變量的回歸結(jié)果來(lái)看,企業(yè)規(guī)模(Size)越大、盈利能力(ROA)越強(qiáng)、外部監(jiān)督(Ana)越強(qiáng),企業(yè)創(chuàng)新產(chǎn)出越多,創(chuàng)新績(jī)效越好,這與已有研究(陳欽源 等,2017;孟慶斌 等,2019)的發(fā)現(xiàn)基本一致。

表3 員工購(gòu)房壓力與企業(yè)創(chuàng)新關(guān)系的檢驗(yàn)結(jié)果

(續(xù)表3)

(三)穩(wěn)健性檢驗(yàn)

1.工具變量回歸

為解決潛在的內(nèi)生性問(wèn)題,本文借鑒王永中等(2018)的做法,選擇人均城市建設(shè)用地面積(Ground)以及城市限購(gòu)政策(Res)作為購(gòu)房壓力的工具變量進(jìn)行兩階段最小二乘回歸。其中,計(jì)算人均城市建設(shè)用地面積的城市人口和城市建設(shè)用地面積數(shù)據(jù)來(lái)自《中國(guó)城市統(tǒng)計(jì)年鑒》;對(duì)限購(gòu)政策的定義參考胡寧等(2019)的做法,將2010年4月30日至2011年11月1日期間實(shí)施限購(gòu)政策的46個(gè)城市設(shè)為限購(gòu)城市,限購(gòu)城市第一次頒布“限購(gòu)令”后,Res取值為1,否則取值為0。人均城市建設(shè)用地面積以及限購(gòu)政策會(huì)直接影響購(gòu)房壓力,但對(duì)企業(yè)創(chuàng)新不存在直接影響,因而是較為理想的工具變量。

表4列(1)為第一階段的回歸結(jié)果,列(2)~(4)為第二階段的回歸結(jié)果。豪斯曼檢驗(yàn)中p值均通過(guò)了顯著性檢驗(yàn),說(shuō)明員工購(gòu)房壓力為內(nèi)生變量,采取工具變量法是恰當(dāng)有效的。LM統(tǒng)計(jì)量(30.40,p<0.01)在1%的顯著性水平上拒絕了“工具變量識(shí)別不足”的原假設(shè)。第一階段回歸的Cragg-Donald Wald F統(tǒng)計(jì)量為15.94,大于15%的臨界值11.59,表明不存在弱工具變量問(wèn)題。第二階段的回歸結(jié)果顯示,Ln Stress的回歸系數(shù)均為負(fù),且都在5%的水平上顯著,與基準(zhǔn)回歸結(jié)果基本一致。

表4 工具變量檢驗(yàn)結(jié)果

2.更換主要變量的數(shù)據(jù)來(lái)源或測(cè)量指標(biāo)

(1)使用安居客網(wǎng)站房?jī)r(jià)數(shù)據(jù)。在基準(zhǔn)回歸部分,商品房屋平均銷(xiāo)售價(jià)格數(shù)據(jù)來(lái)自《中國(guó)區(qū)域經(jīng)濟(jì)統(tǒng)計(jì)年鑒》《中國(guó)城市統(tǒng)計(jì)年鑒》。此處,使用來(lái)自安居客網(wǎng)站的房?jī)r(jià)數(shù)據(jù)計(jì)算購(gòu)房壓力(Ln Stress_a),并重新進(jìn)行檢驗(yàn),結(jié)果見(jiàn)表5。不難發(fā)現(xiàn),Ln Stress_a的回歸系數(shù)均顯著為負(fù),H1a再次得到證實(shí)。

表5 變更主要變量數(shù)據(jù)來(lái)源的檢驗(yàn)結(jié)果

(2)調(diào)整核心解釋變量的測(cè)度方法。本文構(gòu)造了兩個(gè)虛擬變量(Stress_d、Up_Down)作為購(gòu)房壓力的替代指標(biāo)。其一,如果企業(yè)辦公地所在城市的房?jī)r(jià)高于該省份平均房?jī)r(jià)且該企業(yè)員工平均薪酬低于樣本內(nèi)員工平均薪酬的中位數(shù),則意味著員工面臨著相對(duì)較高的購(gòu)房壓力,此時(shí)Stress_d取值為1,否則取值為0。其二,如果企業(yè)辦公地所在城市的房?jī)r(jià)較上年上漲但企業(yè)員工平均薪酬較上年下跌,則意味著員工面臨著相對(duì)較高的購(gòu)房壓力,此時(shí)Up_Down取值為1,否則取值為0。依次將Stress_d和Up_Down作為L(zhǎng)n Stress的替代變量納入模型(2)進(jìn)行回歸,結(jié)果如表6所示。由列(1)~(3)可見(jiàn),Stress_d的回歸系數(shù)均至少在5%的水平上顯著為負(fù);列(4)~(6)的結(jié)果顯示,Up_Down的回歸系數(shù)均在1%的水平上顯著為負(fù)。這說(shuō)明在改變核心解釋變量的測(cè)量指標(biāo)后,員工購(gòu)房壓力依然對(duì)企業(yè)創(chuàng)新產(chǎn)生了顯著的抑制作用,與上文結(jié)論保持一致。

表6 替換核心解釋變量測(cè)度方法的檢驗(yàn)結(jié)果

(續(xù)表6)

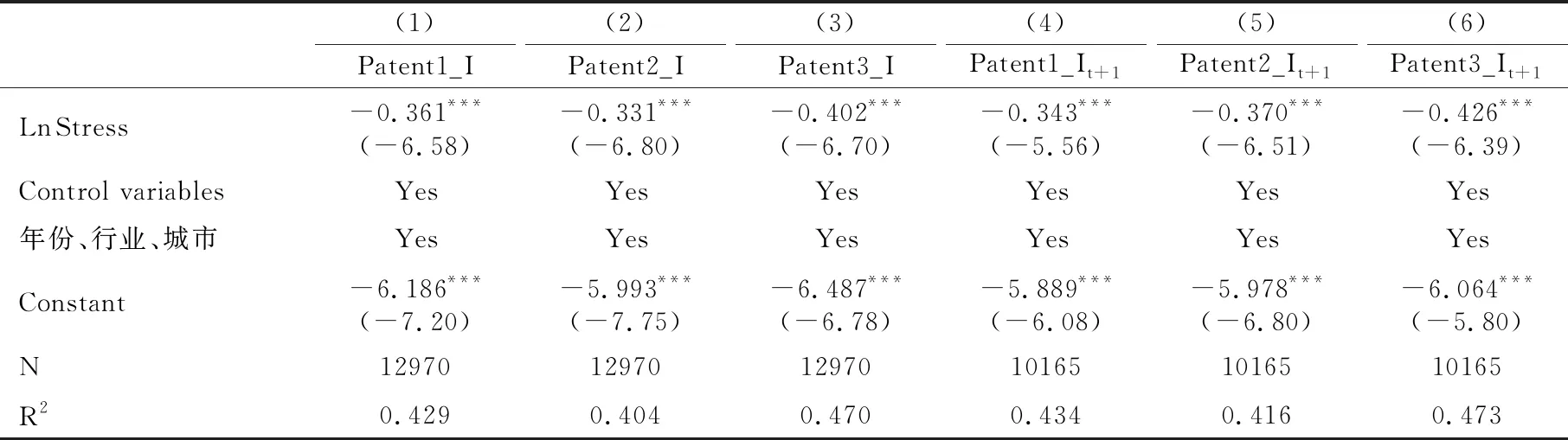

(3)調(diào)整被解釋變量的測(cè)度方法。考慮到相較于其他兩種類(lèi)型的專(zhuān)利,發(fā)明專(zhuān)利技術(shù)的難度最大、新穎性最強(qiáng)、風(fēng)險(xiǎn)最高,此處使用企業(yè)當(dāng)年申請(qǐng)(授權(quán)、持有有效)的發(fā)明專(zhuān)利總數(shù)加1取自然對(duì)數(shù)替換基準(zhǔn)檢驗(yàn)部分的企業(yè)創(chuàng)新指標(biāo),即用Patent1_I、Patent2_I、Patent3_I分別替換Patent1、Patent2、Patent3。由表7可知,Ln Stress的回歸系數(shù)均在1%的水平上顯著為負(fù)。這說(shuō)明,更換被解釋變量的測(cè)量指標(biāo)并不會(huì)導(dǎo)致員工購(gòu)房壓力與企業(yè)創(chuàng)新之間的關(guān)系發(fā)生根本性變化。

表7 替換被解釋變量測(cè)度方法的檢驗(yàn)結(jié)果

3.控制可能的遺漏變量

一是控制創(chuàng)新投入的影響,其中創(chuàng)新投入用研發(fā)支出占資產(chǎn)總額的比重(或研發(fā)支出占營(yíng)業(yè)收入的比重)衡量。二是控制地區(qū)特征的影響,包括地區(qū)生產(chǎn)總值、地區(qū)人口總數(shù)、房地產(chǎn)開(kāi)發(fā)投資總額(或住宅開(kāi)發(fā)投資總額)、職工平均工資變量。三是控制高管特征的影響,即納入企業(yè)高管薪酬變量。由檢驗(yàn)結(jié)果可知,Ln Stress的回歸系數(shù)均顯著為負(fù)(2)限于篇幅,實(shí)證結(jié)果不再詳細(xì)列示,留存?zhèn)渌鳌!?梢?jiàn),在基準(zhǔn)模型中分別引入上述可能的遺漏變量,并不會(huì)改變前文的研究結(jié)論。

4.其他穩(wěn)健性檢驗(yàn)

首先,將樣本區(qū)間縮小為2011—2017年;其次,剔除北京、上海、廣州、深圳四個(gè)一線城市樣本;再者,改變聚類(lèi)處理的維度,采用年份-行業(yè)維度或年份-公司維度的聚類(lèi)處理;最后,控制年份-行業(yè)以及城市的固定效應(yīng)。上述一系列穩(wěn)健性測(cè)試的結(jié)果(3)限于篇幅,實(shí)證結(jié)果不再詳細(xì)列示,留存?zhèn)渌鳌>砻鳎疚难芯拷Y(jié)論是可靠的。

五、作用機(jī)制檢驗(yàn)

本文在理論分析部分指出,購(gòu)房壓力主要通過(guò)加劇員工流失以及抑制員工參與創(chuàng)新的積極性與創(chuàng)造性?xún)蓷l路徑對(duì)企業(yè)創(chuàng)新產(chǎn)生不利影響。接下來(lái),對(duì)此理論邏輯進(jìn)行驗(yàn)證。

首先,檢驗(yàn)購(gòu)房壓力對(duì)員工規(guī)模的影響。參考步丹璐等(2013)和王礫等(2020)的做法,使用員工離職率(ETR)與員工凈流入(E_Inflow)作為企業(yè)員工流失的代理指標(biāo)。其中,員工離職率等于企業(yè)當(dāng)期員工總?cè)藬?shù)與未來(lái)一期員工總?cè)藬?shù)之差與當(dāng)期員工總?cè)藬?shù)的比率,ETR越大,說(shuō)明員工離職情況越嚴(yán)重;員工凈流入通過(guò)企業(yè)員工年增長(zhǎng)率衡量,等于企業(yè)未來(lái)一期員工總?cè)藬?shù)與當(dāng)期員工總?cè)藬?shù)的比率取自然對(duì)數(shù),E_Inflow越大,說(shuō)明員工流失程度越低。除模型(2)中的控制變量外,進(jìn)一步增加地區(qū)生產(chǎn)總值(GRP)、人口密度(Density)及是否為國(guó)有企業(yè)(SOE)變量以控制區(qū)域特征及企業(yè)產(chǎn)權(quán)性質(zhì)對(duì)員工流失的潛在影響。回歸結(jié)果如表8列(1)、(2)所示,從中可見(jiàn),Ln Stress的回歸系數(shù)在1%的水平上顯著為負(fù),說(shuō)明購(gòu)房壓力越高,企業(yè)員工離職率越高,員工凈流入越少。由此可知,購(gòu)房壓力加劇員工流失進(jìn)而抑制企業(yè)創(chuàng)新的作用機(jī)制得到驗(yàn)證。

其次,檢驗(yàn)購(gòu)房壓力對(duì)員工創(chuàng)新積極性與創(chuàng)造性的影響。考慮到員工對(duì)待創(chuàng)新的態(tài)度與行為難以直接觀測(cè),本文參考王永中等(2018)的做法,通過(guò)區(qū)分專(zhuān)利類(lèi)型來(lái)間接考察購(gòu)房壓力對(duì)員工創(chuàng)新積極性與創(chuàng)造性的影響。這是因?yàn)椋煌?lèi)型專(zhuān)利的難易程度、風(fēng)險(xiǎn)等級(jí)及價(jià)值水平差異較大,相應(yīng)地,員工所需付出的努力和熱情也大不相同。比如,在發(fā)明專(zhuān)利、實(shí)用新型專(zhuān)利、外觀設(shè)計(jì)專(zhuān)利中,發(fā)明專(zhuān)利技術(shù)難度最大、新穎性最強(qiáng)、風(fēng)險(xiǎn)最高,實(shí)用新型專(zhuān)利次之,外觀設(shè)計(jì)專(zhuān)利最容易且價(jià)值最低。表8列(3)與列(4)報(bào)告了具體的檢驗(yàn)結(jié)果。其中,列(3)的被解釋變量Patent1_I為上市公司及其子公司合營(yíng)聯(lián)營(yíng)公司當(dāng)年申請(qǐng)的發(fā)明專(zhuān)利總數(shù)加1后取自然對(duì)數(shù),列(4)的被解釋變量Patent1_U&D為上市公司及其子公司合營(yíng)聯(lián)營(yíng)公司當(dāng)年申請(qǐng)的實(shí)用新型專(zhuān)利和外觀設(shè)計(jì)專(zhuān)利總數(shù)加1后取自然對(duì)數(shù)。列(3)中Ln Stress的回歸系數(shù)為負(fù)且在1%的水平上顯著,列(4)中該系數(shù)為負(fù)但不顯著,側(cè)面說(shuō)明當(dāng)員工面臨較大的購(gòu)房壓力時(shí),其會(huì)表現(xiàn)出明顯的風(fēng)險(xiǎn)規(guī)避特征,盡可能減少參與技術(shù)難度大的創(chuàng)新項(xiàng)目。由此可知,購(gòu)房壓力削弱員工參與創(chuàng)新的積極性和創(chuàng)造性進(jìn)而抑制企業(yè)創(chuàng)新的作用機(jī)制得到驗(yàn)證。

表8 作用機(jī)制檢驗(yàn)結(jié)果

六、進(jìn)一步研究

(一)基于員工特征的拓展研究

研究經(jīng)驗(yàn)豐富、技術(shù)水平高及知識(shí)儲(chǔ)備多的員工在專(zhuān)利產(chǎn)出過(guò)程中發(fā)揮著更加關(guān)鍵的作用,因此高學(xué)歷員工的工作變動(dòng)或?qū)Υ夹g(shù)創(chuàng)新活動(dòng)的態(tài)度對(duì)企業(yè)創(chuàng)新的影響更為顯著。本文認(rèn)為,購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的抑制作用在高學(xué)歷員工占比高的公司中可能更明顯。選取碩士及以上學(xué)歷員工比例、本科及以上學(xué)歷員工比例兩個(gè)指標(biāo)衡量員工受教育水平,并根據(jù)中位數(shù)構(gòu)造虛擬變量EDU_M(當(dāng)企業(yè)碩士及以上學(xué)歷員工比例高于中位數(shù)時(shí)取值為1,否則取值為0)和EDU_B(當(dāng)企業(yè)本科及以上學(xué)歷員工比例高于中位數(shù)時(shí)取值為1,否則取值為0),而后將虛擬變量及其與購(gòu)房壓力的交乘項(xiàng)(Ln Stress×EDU_M、Ln Stress×EDU_B)引入模型進(jìn)行回歸,結(jié)果如表9所示。由列(1)~(3)可見(jiàn),Ln Stress×EDU_M的回歸系數(shù)均至少在10%的水平上顯著為負(fù);列(4)~(6)的結(jié)果顯示,Ln Stress×EDU_B的回歸系數(shù)均在1%的水平上顯著為負(fù)。上述檢驗(yàn)結(jié)果表明,員工受教育水平越高,購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的抑制效應(yīng)越明顯。

表9 員工特征影響的檢驗(yàn)結(jié)果

(二)基于企業(yè)特征的拓展研究

成熟的大規(guī)模企業(yè)能夠?yàn)閱T工提供更多的成長(zhǎng)機(jī)遇和更廣闊的發(fā)展空間,幫助員工積累更廣泛的人脈與社會(huì)資本,這一定程度上有助于緩解購(gòu)房壓力帶來(lái)的負(fù)面影響。因此,本文認(rèn)為在成熟的大規(guī)模企業(yè)中,員工購(gòu)房壓力對(duì)創(chuàng)新的抑制作用有所緩解。一方面,參考賈凡勝等(2017)的做法,使用總資產(chǎn)區(qū)分公司發(fā)展階段,并根據(jù)中位數(shù)構(gòu)造虛擬變量Large(當(dāng)總資產(chǎn)高于中位數(shù)時(shí)取值為1,否則取值為0),而后將Large及其與購(gòu)房壓力的交乘項(xiàng)(Ln Stress×Large)納入模型進(jìn)行回歸,結(jié)果如表10中列(1)~(3)所示。從中可見(jiàn),Ln Stress×Large的回歸系數(shù)均在1%的水平上顯著為正。另一方面,借鑒Dickinson(2011)的做法,根據(jù)經(jīng)營(yíng)活動(dòng)現(xiàn)金流、投資活動(dòng)現(xiàn)金流及籌資活動(dòng)現(xiàn)金流的不同組合,將企業(yè)按生命周期劃分為初創(chuàng)期、成長(zhǎng)期、成熟期、動(dòng)蕩期和衰退期五個(gè)階段。處于成長(zhǎng)期和成熟期的企業(yè)能夠?yàn)閱T工提供更穩(wěn)定、更長(zhǎng)遠(yuǎn)的發(fā)展機(jī)會(huì),當(dāng)企業(yè)處于該階段時(shí),虛擬變量Mature取值為1,否則取值為0。將Mature及其與購(gòu)房壓力的交乘項(xiàng)(Ln Stress×Mature)加入模型進(jìn)行回歸,結(jié)果見(jiàn)表10列(4)~(6)。不難發(fā)現(xiàn),Ln Stress×Mature的回歸系數(shù)均在10%的水平上顯著為正。上述檢驗(yàn)結(jié)果證實(shí),員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的負(fù)面影響在成熟的大規(guī)模企業(yè)中有所弱化。

表10 企業(yè)特征影響的檢驗(yàn)結(jié)果

(三)基于行業(yè)特征的拓展研究

行業(yè)特征與企業(yè)創(chuàng)新密切相關(guān)(姚立杰 等,2018)。相比于非高新技術(shù)行業(yè),高新技術(shù)行業(yè)對(duì)創(chuàng)新需求更大,企業(yè)員工參與的創(chuàng)新活動(dòng)與創(chuàng)新項(xiàng)目更多,人力資本與知識(shí)資本對(duì)此類(lèi)行業(yè)企業(yè)的發(fā)展更加重要。因此,本文認(rèn)為員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的抑制作用在高新技術(shù)行業(yè)中更為明顯。對(duì)于高新技術(shù)行業(yè)的界定,參考陳欽源等(2017)的做法,將代碼為G、C5、C7、C8的行業(yè)歸為高新技術(shù)行業(yè)。當(dāng)企業(yè)屬于高新技術(shù)行業(yè)時(shí),虛擬變量Tech取值為1,否則取值為0。將Tech及其與購(gòu)房壓力的交乘項(xiàng)(Ln Stress×Tech)放入模型進(jìn)行回歸,結(jié)果如表11列(1)~(3)所示。不難發(fā)現(xiàn),Ln Stress×Tech的回歸系數(shù)均在1%的水平上顯著為負(fù)。這表明,員工購(gòu)房壓力對(duì)高新技術(shù)行業(yè)企業(yè)創(chuàng)新的抑制作用更顯著。

此外,處于競(jìng)爭(zhēng)激烈行業(yè)中的企業(yè)通常會(huì)在研發(fā)上投入更多的人力、財(cái)力和物力(黎文靖 等,2016),以期提高創(chuàng)新績(jī)效、獲得超額利潤(rùn)、爭(zhēng)取市場(chǎng)份額。因此,“人力”(如員工規(guī)模及員工對(duì)待創(chuàng)新的態(tài)度等)對(duì)此類(lèi)企業(yè)創(chuàng)新產(chǎn)出的影響更加顯著。基于此,本文認(rèn)為員工購(gòu)房壓力對(duì)創(chuàng)新的抑制效應(yīng)主要體現(xiàn)在行業(yè)競(jìng)爭(zhēng)較為激烈的公司中。對(duì)于行業(yè)競(jìng)爭(zhēng)程度,使用赫芬達(dá)爾指數(shù)(HHI)來(lái)衡量,并根據(jù)中位數(shù)定義虛擬變量Com(當(dāng)公司處于競(jìng)爭(zhēng)激烈的行業(yè)時(shí)取值為1,否則取值為0)。在此基礎(chǔ)上,將Com及其與購(gòu)房壓力的交乘項(xiàng)(Ln Stress×Com)納入模型進(jìn)行回歸。表11列(4)~(6)的回歸結(jié)果顯示,Ln Stress×Com的回歸系數(shù)均在1%的水平上顯著為負(fù),表明購(gòu)房壓力對(duì)創(chuàng)新的負(fù)向影響在行業(yè)競(jìng)爭(zhēng)激烈的公司中更加明顯。

表11 行業(yè)特征影響的檢驗(yàn)結(jié)果

(四)基于地區(qū)特征的拓展研究

在城市交通設(shè)施較為完善的情況下,即便在較為偏遠(yuǎn)、房?jī)r(jià)較低的城區(qū)購(gòu)房,員工的通勤與生活也不會(huì)受到明顯影響。因此,本文認(rèn)為良好的城市交通狀況可能會(huì)弱化員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的抑制效應(yīng)。選取《中國(guó)城市統(tǒng)計(jì)年鑒》中每萬(wàn)人擁有公共汽車(chē)輛數(shù)作為城市交通的代理變量,該指標(biāo)值越大,說(shuō)明城市的交通狀況越好。在此基礎(chǔ)上,根據(jù)每萬(wàn)人擁有公共汽車(chē)輛數(shù)的中位數(shù)構(gòu)造虛擬變量Trans(當(dāng)企業(yè)所在城市每萬(wàn)人擁有公共汽車(chē)輛數(shù)高于中位數(shù)時(shí)取值為1,否則取值為0),并將其及交乘項(xiàng)(Ln Stress×Trans)放入模型進(jìn)行回歸,結(jié)果見(jiàn)表12中列(1)~(3)。實(shí)證檢驗(yàn)結(jié)果顯示,除列(2)外,Ln Stress×Trans的回歸系數(shù)均在10%的水平上顯著為正。這表明,當(dāng)企業(yè)所在城市的交通狀況較好時(shí),員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的負(fù)面影響將有所緩解。

勞動(dòng)力供給的豐裕程度也可能影響員工購(gòu)房壓力與企業(yè)創(chuàng)新之間的關(guān)系。在勞動(dòng)力供給豐裕的情況下,企業(yè)更容易在勞動(dòng)力市場(chǎng)招聘到合適的員工,從而能夠更大程度上減少員工流失給企業(yè)帶來(lái)的危害。因此,本文認(rèn)為充裕的勞動(dòng)力供給可能會(huì)削弱員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的負(fù)面影響。鑒于勞動(dòng)力供給隨高校招生規(guī)模的擴(kuò)大而顯著增長(zhǎng)(李磊 等,2019),本文選取《中國(guó)城市統(tǒng)計(jì)年鑒》中普通高等學(xué)校學(xué)生數(shù)作為勞動(dòng)力供給豐裕程度的代理變量,該指標(biāo)值越大,說(shuō)明城市的勞動(dòng)力供給越充裕。在此基礎(chǔ)上,根據(jù)普通高等學(xué)校學(xué)生數(shù)的中位數(shù)構(gòu)造虛擬變量Labor(當(dāng)企業(yè)所在城市普通高等學(xué)校學(xué)生數(shù)高于中位數(shù)時(shí)取值為1,否則取值為0),并將Labor及其與購(gòu)房壓力的交乘項(xiàng)(Ln Stress×Labor)放入模型進(jìn)行回歸。由表12列(4)~(6)可知,Ln Stress×Labor的回歸系數(shù)均至少在5%的水平上顯著為正。這說(shuō)明,企業(yè)所在城市勞動(dòng)力供給越充裕,員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的抑制作用越弱。

需要說(shuō)明的是,考慮到基于地區(qū)特征的拓展研究(城市交通、勞動(dòng)力供給)可能受到當(dāng)?shù)亟?jīng)濟(jì)發(fā)展水平的影響,在本部分檢驗(yàn)中進(jìn)一步控制了地區(qū)生產(chǎn)總值(GRP)以緩解經(jīng)濟(jì)狀況的潛在影響。

表12 地區(qū)特征影響的檢驗(yàn)結(jié)果

(五)購(gòu)房壓力對(duì)創(chuàng)新價(jià)值轉(zhuǎn)化的影響

大量研究證實(shí),企業(yè)創(chuàng)新具有價(jià)值提升功能(權(quán)小鋒 等,2017)。在此,利用模型(3)進(jìn)一步檢驗(yàn)員工購(gòu)房壓力是否會(huì)阻礙創(chuàng)新投入以及創(chuàng)新產(chǎn)出向企業(yè)價(jià)值轉(zhuǎn)化。

TobinQt+1/TobinQt+2=γ0+γ1×Innovation+γ2×Innovation×Ln Stress+γ3×Ln Stress+∑Controls+∑Year+∑Ind+∑City+ε

(3)

其中:被解釋變量為T(mén)obinQt+1(或TobinQt+2),用于衡量企業(yè)價(jià)值;Innovation為企業(yè)創(chuàng)新,用企業(yè)當(dāng)期申請(qǐng)的專(zhuān)利總數(shù)加1后取自然對(duì)數(shù)(Patent1)以及企業(yè)研發(fā)支出占資產(chǎn)總額的比重(RDTA)兩個(gè)指標(biāo)衡量;控制變量不僅包括模型(2)中除TobinQ外的所有控制變量,還增加了高管持股比例(ExeSH)以控制管理層持股水平的潛在影響(權(quán)小鋒 等,2017)。此外,模型(3)中還控制了年份(Year)、行業(yè)(Ind)以及城市(City)的固定效應(yīng)。

表13報(bào)告了購(gòu)房壓力對(duì)企業(yè)創(chuàng)新價(jià)值轉(zhuǎn)化影響的檢驗(yàn)結(jié)果。其中,列(1)、(2)的被解釋變量為T(mén)+1期的TobinQ(TobinQt+1),從中可見(jiàn),Patent1×Ln Stress、RDTA×Ln Stress的回歸系數(shù)均為負(fù)且至少在10%的水平上顯著,表明員工購(gòu)房壓力顯著阻礙了企業(yè)創(chuàng)新的價(jià)值轉(zhuǎn)化。列(3)、(4)報(bào)告了被解釋變量為T(mén)+2期TobinQ(TobinQt+2)時(shí)的回歸結(jié)果,結(jié)論類(lèi)似,不再贅述。

表13 購(gòu)房壓力對(duì)企業(yè)創(chuàng)新價(jià)值轉(zhuǎn)化影響的檢驗(yàn)結(jié)果

七、研究結(jié)論與啟示

本文以2007—2017年滬深A(yù)股上市公司為研究樣本,分析并檢驗(yàn)了員工購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的影響。主要研究結(jié)論包括:(1)員工經(jīng)濟(jì)收入與居住成本的不匹配程度越高,即員工購(gòu)房壓力越大,企業(yè)創(chuàng)新產(chǎn)出越少。該結(jié)論在經(jīng)過(guò)一系列穩(wěn)健性檢驗(yàn)后依然成立。(2)作用機(jī)制檢驗(yàn)結(jié)果表明,購(gòu)房壓力主要通過(guò)加劇員工流失、降低員工工作的積極性和創(chuàng)造性顯著抑制企業(yè)創(chuàng)新。(3)異質(zhì)性分析結(jié)果顯示,購(gòu)房壓力對(duì)企業(yè)創(chuàng)新的抑制效應(yīng)在高學(xué)歷員工占比高、行業(yè)競(jìng)爭(zhēng)激烈、高新技術(shù)行業(yè)的公司中更明顯,而在較為成熟、所在城市交通便利、勞動(dòng)力供給充足的企業(yè)中有所緩解。(4)進(jìn)一步研究發(fā)現(xiàn),員工購(gòu)房壓力會(huì)阻礙創(chuàng)新投入與創(chuàng)新產(chǎn)出向企業(yè)價(jià)值轉(zhuǎn)化。

本文研究結(jié)論表明,我國(guó)房?jī)r(jià)收入比偏離了合理區(qū)間,企業(yè)員工普遍面臨較大的購(gòu)房壓力,這不利于企業(yè)創(chuàng)新能力和創(chuàng)新效率的提高。據(jù)此,提出如下政策建議:首先,應(yīng)堅(jiān)持“房子是用來(lái)住的、不是用來(lái)炒的”的定位,充分認(rèn)識(shí)房?jī)r(jià)過(guò)快上漲的危害性,堅(jiān)決遏制投資投機(jī)性需求,不斷加強(qiáng)市場(chǎng)調(diào)控,進(jìn)一步完善政策工具箱,有效防范和化解市場(chǎng)風(fēng)險(xiǎn),促進(jìn)房地產(chǎn)市場(chǎng)平穩(wěn)健康、規(guī)范有序發(fā)展,切實(shí)支持居民合理自住需求。其次,要進(jìn)一步強(qiáng)化服務(wù)意識(shí),提升服務(wù)效能,著力打造全方位、多層次的人才住房保障體系,統(tǒng)籌解決好企業(yè)關(guān)心的穩(wěn)崗安居問(wèn)題,為企業(yè)集聚人才、留住人才提供有力保障。最后,企業(yè)應(yīng)緊密?chē)@總體發(fā)展戰(zhàn)略,充分考慮員工的多樣化需求,構(gòu)建更加科學(xué)合理的激勵(lì)機(jī)制,通過(guò)對(duì)激勵(lì)工具的組合運(yùn)用,有效調(diào)動(dòng)員工參與創(chuàng)新的積極性和創(chuàng)造性,充分激發(fā)人力資本效能,進(jìn)一步增強(qiáng)員工的獲得感、成就感和歸屬感。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

- 財(cái)貿(mào)研究的其它文章

- 基于產(chǎn)權(quán)制度改革的財(cái)富結(jié)構(gòu)變遷與“濕地”生態(tài)實(shí)現(xiàn)路徑

- 問(wèn)詢(xún)函的市場(chǎng)監(jiān)管效應(yīng)

——基于企業(yè)營(yíng)銷(xiāo)戰(zhàn)略的經(jīng)驗(yàn)證據(jù) - 家族企業(yè)治理正式化轉(zhuǎn)型:研究綜述與展望

- 公共教育服務(wù)可及性擴(kuò)展的共同富裕效應(yīng)

- 女性教育對(duì)生育意愿的影響研究

- 本地生產(chǎn)優(yōu)勢(shì)與企業(yè)出口動(dòng)態(tài)參與:基于產(chǎn)品密度的視角