塔機租賃行業景氣指數2022年報與分析

2023-02-24 07:53:30吳學松WUXuesong

建筑機械化 2023年1期

吳學松/WU Xue-song

(中國工程機械工業協會施工機械化分會,河北 廊坊 065000)

2022 年,對于工程機械行業而言,既是尋底的一年,也是蓄勢的一年,亦是變革的一年。自2021 年下半年尤其是進入2022 年以來,全國房地產市場整體下行壓力加大,市場需求和購買力不足。加之新冠疫情因素影響,房地產市場表現低迷。2022 年房屋新開工面積120587 萬m2,同比下降39.4%。

與房屋建筑市場密切相關的塔機租賃,今年以來,其租賃景氣指數前高后低,整體呈下滑態勢。據中國工程機械工業協會施工機械化分會開展的塔機租賃行業景氣指數(簡稱TPI 指數)統計顯示,2022 年1-12 月塔機租賃設備利用率在60%-65%之間波動,比上年下降10個百分點左右。

塔機租賃行業景氣指數是反映國內塔機利用率及租賃市場價格波動的系列指數,直接反映了建筑起重機械與房屋建筑市場的興衰關系。

1 2022年TPI指數走勢

參加TPI 指數統計的企業有國內塔機租賃業的頭部企業共17家,截至2022年12月,參與統計的塔機臺數由年初的18226 臺增至20571 臺,扣除報廢塔機凈增加2345 臺。塔機租賃行業景氣指數運行呈現出以下特征。

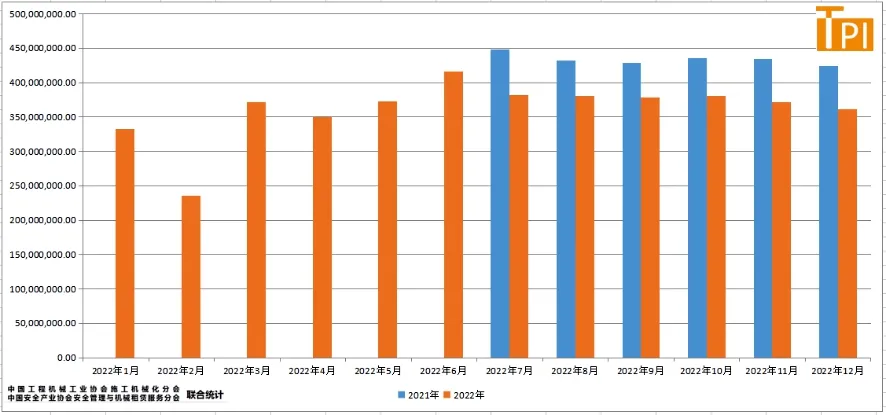

根據中國工程機械工業協會施工機械化分會統計,2022 年全年塔機租賃凈收入43.33 億元,其中上半年20.79 億元,下半年22.54億元,相比2021 年下半年同期(26.03 億元)減少13.41%。從圖1 可以看出,2022 年下半年各月租賃凈收入低于上年同期的13%~17%(注:TPI 自2021 年7 月開始產生統計數據)。

圖1 塔機租賃凈收入統計(2021.7-2022.12)

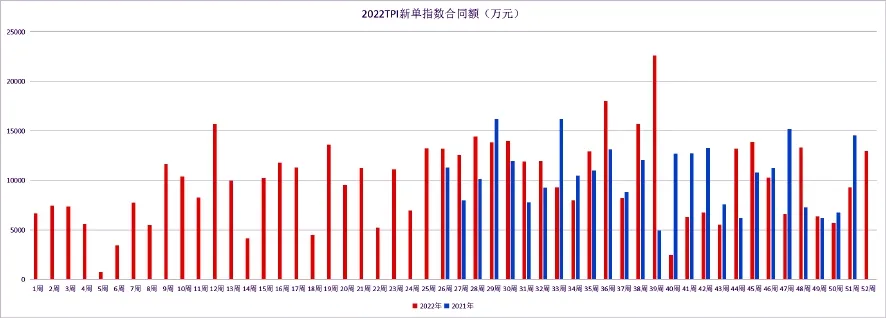

2022 年全年塔機租賃新單總額即新簽合同額51.2億元,其中上半年21.3 億元,下半年29.9 億元,相比2021 年下半年同期(27.6 元)增加8.33%(圖2)。

圖2 塔機租賃新單總額統計(2021.7-2022.12)

參加TPI 統計的塔機保有臺數1 月18226 臺,12 月20571 臺(其中1 月開始參加統計的企業13 家,12 月18889 臺;7 月后參加統計的企業17 家,12月1682 臺),全年參加統計的企業本年度增加663臺,增長率3.638%;塔機最大起重力矩保有量1 月3479164tm,12 月3905863tm(其中1 月開始參加統計的13 家企業到12 月3642580tm,7 月后參加統計的企業到12 月263283tm),全年參加統計的企業本年度增加163416tm,增長率4.697%,新增塔機平均每臺最大起重力矩為246tm。

2022 年臺天利用率和噸米利用率(即最大起重力矩利用率)除1 月、2 月因春節假期因素明顯偏低外,其他月份雖有波動,但波動不大,并且上半年臺天利用率和噸米利用率比較接近,7 月開始噸米利用率高于臺天利用率,說明大型塔機利用率高于小型塔機(圖3)。

圖3 塔機利用率指數(2021年7月-2022年12月)

2022 年租賃價格指數從1 月1053.6 點一路走低到12 月的888.3 點,只有6 月出現小幅反彈到1027.6 點,2022 全年各月租賃價格指數均低于2021年(圖4)。

圖4 塔機租賃價格指數(2021年7月-2022年12月)

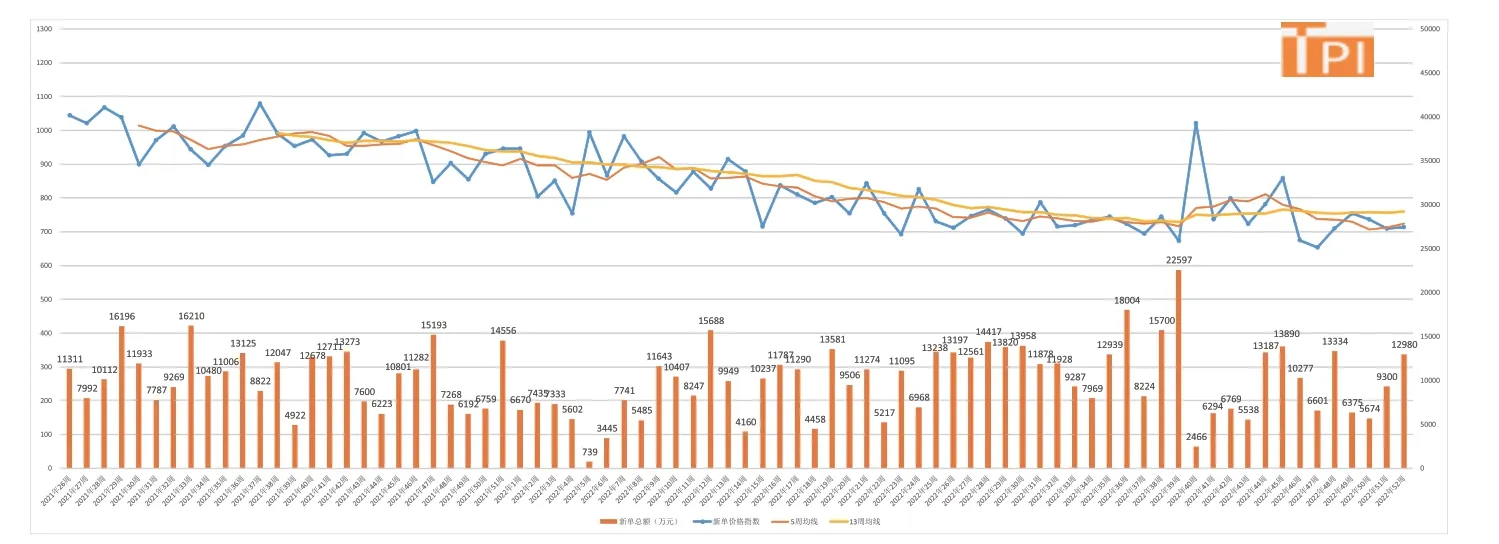

2022 年新單價格指數第1 周為947,第52 周為713;新單指數的5 周移動平均值年初為916 點,年末為725 點,下降20.8%;新單指數的13 周移動平均值年初為938 點,年末為759 點,下降19.1%,全年新單價格指數整體下滑約20%(圖5)。

圖5 塔機租賃新單價格指數(2022.1-2022.12)

2 房地產投資持續下降導致設備需求下降

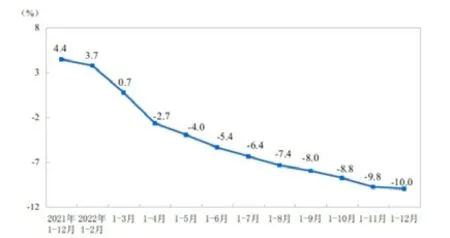

塔機租賃主要服務于以房屋建設為主的建筑行業,有著較強的關聯性。據國家統計局發布數據,2022 年1~12 月份,全國房地產開發投資132895億元,比上年下降10.0%(圖6);其中住宅投資100646 億元,下降9.5%。房屋新開工面積120587萬m2,下降39.4%。住宅新開工面積下降39.8%。房屋竣工面積86222 萬m2,下降15.0%。其中,住宅竣工面積62539 萬m2,下降14.3%。數據可見,隨著近幾年房地產開發投資力度的收縮,我國的塔機租賃業則跟隨房地產行業處于調整階段。

圖6 全國房地產開發投資增速

3 筑底,何時回升?

2023 年是全面貫徹落實黨的二十大精神的開局之年。2022 年12 月召開的中央經濟工作會議對經濟工作做出重要部署,為全面建設社會主義現代化國家開好局起好步定向領航。在中央經濟工作會議上,對房地產的相關部署以“確保房地產市場平穩發展”開篇,并提出了“三保”:保交樓、保民生、保穩定。這是中央經濟工作會議首次提出“三保”,表明了接下來的工作重點。

地產行業利好信號頻頻釋放,隨著相關政策落地見效,2023 年房地產市場很大可能會逐步發生積極的變化,同時未來房地產市場發展具備不少有利條件。一是我國仍然處在城鎮化持續發展階段,2022年城鎮化率達到65.22%,但是與發達國家80%左右的水平相比仍有空間。二是房地產市場合理需求將逐步釋放。各地出臺不少措施支持剛性和改善型住房需求,有助于提高購房者購房意愿。三是房地產市場供給有望逐步改善。預計在經濟復蘇背景下,房地產政策寬松、基建項目的持續落地,國內工程機械市場或將迎來加速筑底過程。

受租賃市場下滑直接影響,建筑起重機械行業在歷經2021 年上半年的歷史高峰后,2021 年下半年開始市場急速下滑,建筑起重機械行業也進入深度調整期。

房屋建筑和基建工程共同決定了建筑起重機械的需求,房地產投資增速下滑,但投資規模仍然較大,為建筑起重機械提供了較大市場。通過塔機租賃行業景氣度指數的運行情況可見,塔機租賃行業景氣指數有筑底或小幅回升的趨勢,租金價格下降趨勢正在放緩,行業處于筑底洗牌階段。

預計隨著經濟運行總體回升和房地產行業的維穩回暖,將為塔機租賃行業帶來機遇,塔機利用率有望觸底回升,租賃價格指數在連續回落后的回升也許不會太久,但回升幅度不宜過度樂觀。塔機租賃企業應夯實基礎、優化設備結構,提升服務能力。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:27:58

銅業工程(2021年2期)2021-06-27 10:36:24

銅業工程(2021年1期)2021-04-23 01:45:08

云南畫報(2020年9期)2020-10-27 02:03:26

表面工程與再制造(2019年1期)2019-12-04 15:10:07