跳躍視角下的股指期貨價格發現功能研究

2023-02-22 03:06:48潘冬濤劉云濤

運籌與管理 2023年12期

關鍵詞:功能

潘冬濤, 馬 勇, 劉云濤

(湖南大學 金融與統計學院,湖南 長沙 410006)

0 引言

眾所周知,價格發現功能是期貨市場的核心功能之一。由于期貨市場具有交易成本低、高杠桿、交易容易達成和賣空便利等特性,擁有私人信息或具有信息優勢(如知情交易者)的個體或機構會選擇在期貨市場進行交易,以實現信息價值的快速兌現。因此,期貨價格預期會比現貨價格對新信息更快地做出響應。換言之,與現貨市場相比,期貨市場對新信息反應更敏銳,從而在理論上具有價格發現功能。

迄今,很多學者從實證角度對股指期貨市場的價格發現功能進行研究。大量研究表明,期貨市場比現貨市場包含更多的信息,其在信息傳遞中起主導地位;期貨在價格發現過程中的作用比現貨更大,具有明顯的價格發現功能(陶利斌等[1]、陳瑩等[2]、王蘇生等[3]、AHN等[4])。不過,有一些研究得出了相反的結論。YANG等[5]研究發現,在我國股指期貨市場成立初期,期貨和現貨價格存在相互引導關系,且現貨市場發揮了主導作用;SIFAT等[6]研究發現,馬來西亞吉隆坡股指期貨市場在價格形成方面落后于現貨市場。此外,部分研究指出,股指期貨市場的價格發現能力與投資者群體構成以及市場環境有關。BOHL等[7]通過實證研究表明,當不知情的私人投資者在市場中占主導地位的情況下,期貨市場對價格發現沒有貢獻;隨著機構投資者在交易量中所占份額的逐漸增加,新信息將從期貨市場流向現貨市場,從而使得期貨市場具有價格發現功能。李政等[8]研究發現,雖然大多數情況下我國三類股指期貨的價格發現貢獻度均高于現貨,但在股災期間卻出現了現貨市場引導期貨市場的特殊情形。趙慧敏等[9]則指出,在牛市時我國股指期貨市場發揮主要的價格引導作用,而在熊市時股指期貨和現貨市場則存在著雙向的價格引導作用;黃金波等[10]研究滬深300股指期貨的價格發現功能,也得出了類似的結論。

除了驗證股指期貨的價格發現功能以外,一些學者還進一步研究了影響期貨價格發現能力的各種因素。FRINO等[11]研究發現海外的訂單流對國內期貨市場的價格發現有著更大的貢獻。SOHN和ZHANG[12]研究了期貨市場的延伸交易時段對期貨價格發現的影響,發現在期貨市場提前開盤的時段,期貨擁有更多的信息,表現出更強的價格領先性。GUO[13]研究了我國股災期間期貨市場的限制交易政策對股指期貨價格發現的影響,發現監管措施的實施會削弱股指期貨市場的價格發現功能;而LIN和WANG[14]則得出不一樣的結論,其研究發現監管的落實會使得我國股指期貨市場更加有效,且股指期貨的價格發現能力并沒有因此惡化。此外,LIN等[15]研究發現,高漲的投資者情緒會削弱期貨市場的信息領先作用和對價格發現的貢獻,而熊熊等[16]則指出,在有交易限制的環境下,投資者情緒對期貨市場價格發現能力的負面影響將進一步加劇。

在現有的文獻中,主要將股指期貨價格發現功能定義為期貨價格的趨勢和波動對現貨價格的趨勢和波動的預示作用。然而,股指期貨和現貨價格除了連續變化以外,有時還會發生大幅的跳躍;而由于新信息往往會從股指期貨市場流向現貨市場,因此股指期貨價格的跳躍在某種程度上也會預示著現貨價格的跳躍,即股指期貨在跳躍上也會存在著價格發現功能。王明濤等[17]基于滬深300股指期貨和現貨的高頻數據研究發現,股指期貨向上(向下)跳躍對標的指數向上(向下)跳躍有顯著正向影響,即股指期貨的日內跳躍具有價格發現功能。與之不同的是,本文基于低頻數據,采用一個相互關聯的二維Hawkes過程對股指期貨和現貨價格的同向跳躍進行建模。Hawkes過程最早由HAWKES[18]在1971年提出,其假定各跳躍之間是相互影響的,已發生的跳躍會加大新跳躍發生的強度,使得新跳躍發生的可能性增大。換言之,股指期貨(現貨)價格跳躍的出現不僅會刺激自身發生新的跳躍,同時也會刺激現貨(期貨)價格發生跳躍。由于Hawkes過程能夠很好地刻畫金融資產跳躍的聚集特征,以及跳躍在不同資產、不同市場間傳播的特點,因此近年來其在金融領域也逐漸受到重視。

1 Hawkes模型構建及估計

(1)

假定跳躍均是由事件引發的,若期貨市場比股票市場對事件的反應更快,則股指期貨會先發生跳躍,隨后對應的股指現貨發生跳躍,表現出跳躍從期貨市場向現貨市場“傳染”的現象;反過來,由于現貨市場對事件的反應慢于期貨市場,因此當股指現貨發生跳躍時,股指期貨未必會再發生跳躍(即使股指期貨再發生跳躍,大多也是因為自刺激所導致的)。若是如此,則我們認為股指期貨在跳躍上具有價格發現功能,其跳躍預示著股指現貨跳躍發生。為了驗證這一點,首先需要將強度過程中的各個參數估計出來。我們采用極大似然估計的方法來估計模型的參數,其對數似然函數為[19,20]:

(2)

其中,

(3)

(4)

夏國忠這時才想起,自己剛才罵了人。自己以前從來不說臟話的,怎么一上前線就像變了一個模樣了呢。他不好意思地笑笑,然后伸手拍拍戰士的頭,說:“等會兒打起仗來機靈點,要消滅小鬼子,自己的小命也要給我保住羅。”

2 實證分析

2.1 數據的選取和處理

我們分別選取滬深300、上證50和中證500的股指期貨和現貨收盤價的日對數收益率作為研究的樣本,其中滬深300股指期貨和現貨的樣本區間為2011年1月1日至2020年12月31日,上證50、中證500股指期貨和現貨的樣本區間則為2015年7月1日至2020年12月31日,三類股指期貨和現貨總計10236個數據,所有數據均來源于同花順數據庫。

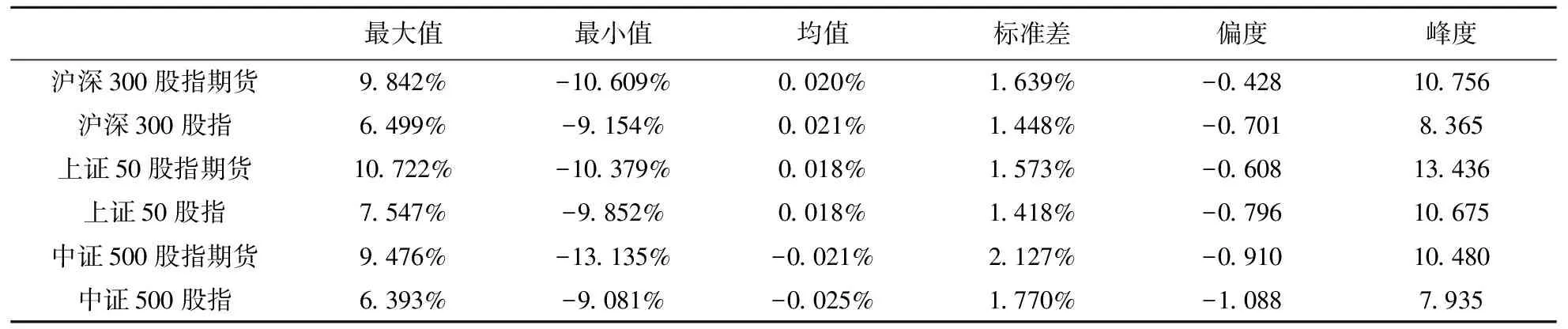

表1分別展示了三類股指期貨和現貨在各自樣本期間內對數收益率的基本統計量。從表1可知,三類股指期貨和現貨的對數收益率均具有左偏、尖峰厚尾的特點,且與股指現貨收益率相比,股指期貨收益率的波動和峰度均更大,其左偏程度則略小一些。要對股指期貨和現貨收益率的跳躍進行建模,就必須先確定收益率上、下跳躍的閾值大小。對于閾值的設定,可以設定一個百分比值,然后以其對應的樣本分位數作為閾值。我們以股指期貨和現貨收益率樣本的98.5%分位數作為其上跳的閾值,以1.5%分位數作為其下跳的閾值。圖1至圖3分別展示了樣本期間內三類股指期貨和現貨收益率上、下跳躍的分布和幅度。可以看出,在2015年下半年股災期間,三類股指期貨和現貨的收益率均出現了明顯的上、下跳躍聚集現象,而在其他時間段內的跳躍則相對分散。

表1 三類股指期貨和現貨對數收益率的基本統計量

(a)滬深300股指期貨收益率的上、下跳幅度

(b)滬深300股指現貨收益率的上、下跳幅度

(a)上證50股指期貨收益率的上、下跳幅度

(a)中證500股指期貨收益率的上、下跳幅度

(b)中證500股指現貨收益率的上、下跳幅度

2.2 模型的參數估計結果與擬合度檢驗

我們還通過改變股指期貨和現貨收益率跳躍閾值的大小來檢驗參數估計結果的穩健性。我們分別考慮三類股指期貨和現貨收益率樣本的98%,98.5%,99%分位數為上跳閾值,對應樣本的2%,1.5%,1%分位數為下跳閾值,發現結論依舊穩健;由于篇幅限制,相應結果不在正文中展示。

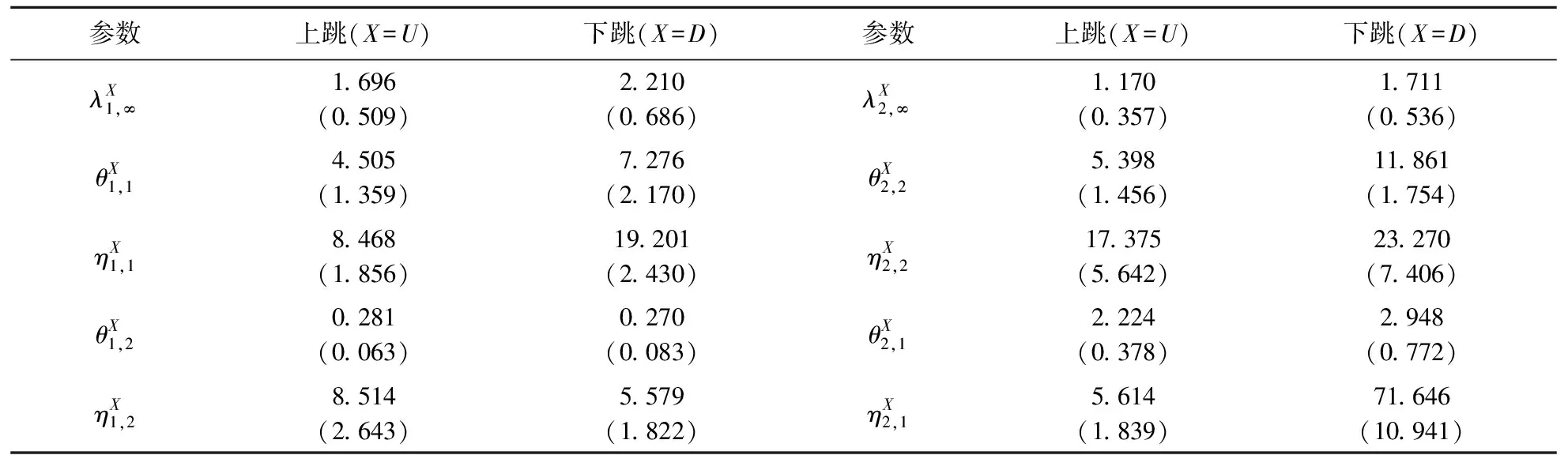

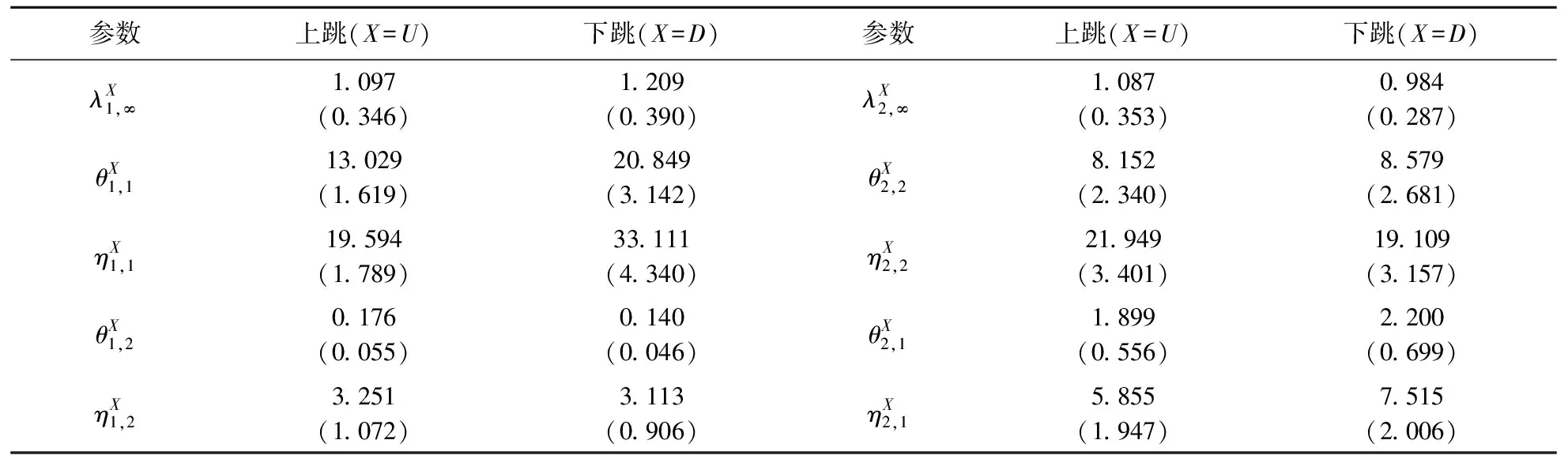

表2 滬深300股指期貨和現貨跳躍強度參數的估計結果

表3 上證50股指期貨和現貨跳躍強度參數的估計結果

表4 中證500股指期貨和現貨跳躍強度參數的估計結果

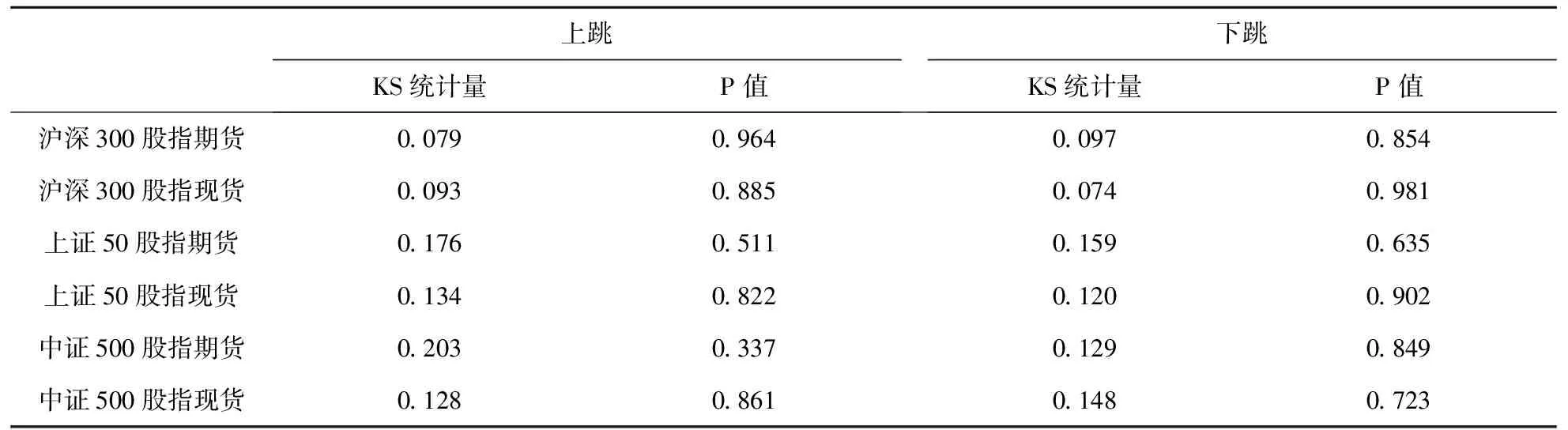

OGATA[20]指出,當一個點過程的強度滿足Hawkes過程時,其樣本對應的余數過程是一個強度為1的平穩泊松過程;而該余數過程的差分序列則服從均值為1的指數分布。為了檢驗Hawkes過程對三類股指期貨和現貨收益率跳躍的擬合程度,我們設股指期貨和現貨收益率跳躍的余數過程差分序列的經驗分布為fE(x),均值為1的指數分布為fU(x),并構造以下假設檢驗:

H0:fE(x)和fU(x)分布一致;

H1:fE(x)和fU(x)分布不一致。

上述假設檢驗又被稱為KS(Kolmogorov-Smirnov)檢驗,相應的KS統計量為:

D=max|fE(x)-fU(x)|

(5)

表5給出了三類股指期貨和現貨收益率跳躍的余數過程差分序列的KS檢驗結果。從表5可知,三類股指期貨和現貨上、下跳對應的KS檢驗P值均大于0.1,表明無法拒絕原假設,即股指期貨和現貨收益率跳躍的余數過程差分序列的經驗分布與均值為1的指數分布是一致的。這意味著以本文的Hawkes過程作為跳躍強度時,能夠產生符合現實的股指期貨和現貨收益率跳躍的樣本路徑,表明本文的Hawkes模型能較好地模擬三類股指期貨和現貨收益率跳躍的發生情況。

表5 三類股指期貨和現貨跳躍的余數過程差分序列的KS檢驗

2.3 股指期貨跳躍的價格發現功能檢驗

為了進一步驗證股指期貨跳躍的價格發現功能,我們構造以下假設檢驗:

(6)

(7)

總而言之,股指期貨不僅在常態時期具有價格發現功能,同時在非常態時期(例如股災期間),其在跳躍上也存在著價格發現功能。當股指期貨收益率發生跳躍時,對應股指現貨收益率也將會發生同向的跳躍,同時股指期貨和現貨的收益率之后還會出現跳躍聚集現象。不過,股指期貨和現貨收益率的跳躍聚集主要是由自身跳躍的自刺激所導致的,而不是相互間的交叉刺激;雖然股指期貨的跳躍能夠明顯增加股指現貨發生跳躍的概率,但這也只是引發股指現貨發生跳躍的重要因素,而不是導致股指現貨出現跳躍聚集的主要原因。

3 結論

為了研究我國股指期貨在跳躍上的價格發現功能,本文采用二維的Hawkes過程,分別對滬深300、上證50和中證500股指期貨和現貨的跳躍進行建模。實證結果顯示, Hawkes強度過程對應的余數過程差分序列的經驗分布與均值為1的指數分布相一致,表明Hawkes過程能夠很好地擬合三類股指期貨和現貨的跳躍;股指期貨和現貨收益率的跳躍存在著明顯的同向自刺激,即收益率中的上跳(下跳)會刺激新一輪上跳(下跳)的發生;股指期貨收益率的跳躍會刺激股指現貨收益率發生跳躍,而股指現貨收益率的跳躍則基本不會導致股指期貨收益率發生跳躍,表明期貨市場在跳躍上具有價格發現功能;除了中證500股指以外,股指期貨和現貨的收益率下跳的自刺激效應強于上跳的自刺激效應,表明股指期貨和現貨價格在股災時則更容易出現接近垂直的連續暴跌走勢,從而導致市場崩盤。最后,股指期貨跳躍的價格發現功能的假設檢驗結果表明,股指期貨跳躍對股指現貨的跳躍有著顯著的單向刺激,再度說明股指期貨在跳躍上具有明顯價格發現功能。

由于股指期貨在跳躍上具有明顯價格發現功能,因此投資者在進行投資決策時可以利用股指期貨的這一特點,構造相應的對沖組合頭寸,充分應對股票市場中的跳躍風險;而監管部門也應該將期貨和現貨市場的跳躍風險納入到統一的監管框架中,時刻關注期貨市場的跳躍事件,尤其是下跳事件的發生,從而做出相應的決策來應對市場中可能來臨的股災,盡量減小股災帶來的負面影響。

猜你喜歡

鐘表(2023年5期)2023-10-27 04:20:44

中華詩詞(2022年6期)2022-12-31 06:41:24

當代陜西(2021年21期)2022-01-19 02:00:26

中學生數理化(高中版.高考數學)(2020年1期)2020-02-20 13:23:44

經濟技術協作信息(2018年11期)2019-01-14 03:07:20

中國科技論壇(2017年7期)2017-07-25 08:49:53

制造技術與機床(2017年3期)2017-06-23 08:11:33

媽媽寶寶(2017年2期)2017-02-21 01:21:24

國際漢語學報(2016年1期)2017-01-20 08:21:20

中國中醫藥現代遠程教育(2014年22期)2014-03-01 04:32:55