慘勝如敗:面板戰爭三十年

2023-02-10 09:22:52劉芮編輯周一澤

東方企業家

2023年2期

文/ 劉芮 編輯/ 周一澤

2020 年 10 月,成都高新西區京東方工廠內展示的高科技液晶面板 圖/ 視覺中國

古希臘哲學家赫拉克利特說過:人不能兩次踏入同一條河流。如果赫拉克利特觀察過日本的面板產業,他很可能會改口。

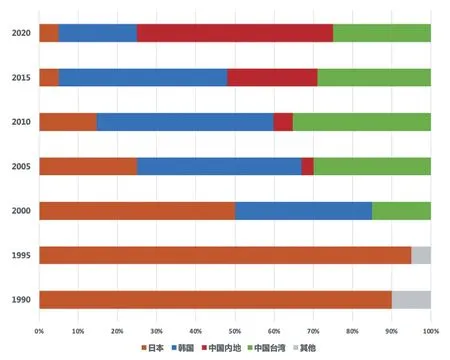

1990 年代初,日本面板產能占全球94%,在全行業一手遮天。但韓國趁亞洲金融危機期間狠砸面板產業,越虧越投。三星和LG 的市場份額接近50%,成為面板新霸主。1998 年,不死心的日本人卷土重來,將目光瞄準了受金融危機沖擊最小的中國臺灣地區。結果2008 年金融危機過境,臺系面板廠遭遇暴擊,下游需求萎靡,上游有產無銷,順便帶崩了日本面板產業。

目前,日本面板產業只剩下JDI(Japan Display Inc)一根獨苗,早已被韓國和中國內地企業遠遠甩在了身后。

在最主流的LCD 面板上,來自日本、韓國,以及中國臺灣和中國內地的企業輪番發動進攻,爆發了多場“寧愿虧死自己,也要餓死同行”的價格戰。最終,中國內地收獲了屬于后來者的勝利,但成本卻是天文數字。僅京東方一家公司,砸下的投資就近千億元。

全球LCD 產能結構變化

作為電子產業的一環,面板的發展史濃縮了電子產業最殘忍又最荒誕的特征:

在美國誕生,在日本產業化,然后中國內地、中國臺灣,以及日本、韓國,四方打來打去,大家都花了大把的錢,但誰也沒能徹底稱霸市場。

01│“缺芯少屏”的歷史

2004 年,日韓面板價格戰打得如火如荼,中國面板產業不甘人后,一次性交出了三個教科書級別的失敗案例。

一個是TCL 高調并購了法國公司湯姆遜的電視和DVD 業務,一躍成為全球最大的彩電生產商;……

登錄APP查看全文