個人養(yǎng)老金制度推動中國養(yǎng)老金融發(fā)展

2023-02-08 08:01:24閻建軍劉欣琦

銀行家 2023年1期

閻建軍 劉欣琦

2022年是我國個人養(yǎng)老金制度的啟動實施之年,國務院辦公廳印發(fā)《關(guān)于推動個人養(yǎng)老金發(fā)展的意見(國辦發(fā)〔2022〕7號)》,人社部辦公廳等三部門辦公廳聯(lián)合公布了個人養(yǎng)老金先行城市(地區(qū))名單,人社部等五部門聯(lián)合印發(fā)了《個人養(yǎng)老金實施辦法》。建立個人養(yǎng)老金制度,將完善我國三支柱養(yǎng)老金體系,也將促進金融結(jié)構(gòu)優(yōu)化。

個人養(yǎng)老金制度出臺是我國養(yǎng)老金融體系建設的里程碑

完善三支柱養(yǎng)老金體系

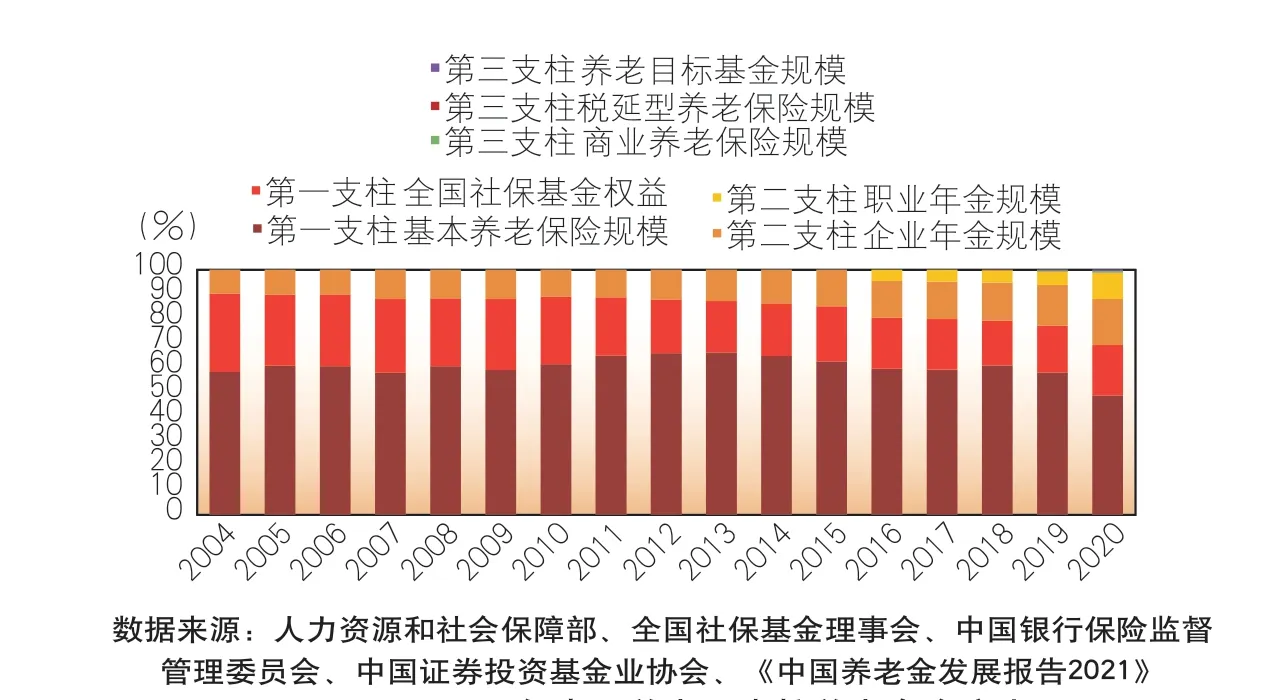

我國養(yǎng)老金體系存在薄弱環(huán)節(jié),第三支柱是明顯的短板。截至2021年末,我國基本養(yǎng)老保險的參保人數(shù)已覆蓋超過10億人;第二支柱以企業(yè)年金為主,覆蓋面不足六千萬人;第三支柱個人養(yǎng)老金覆蓋面不足6萬人。截至2020年末,第一支柱養(yǎng)老金資產(chǎn)占比達69.3%,第三支柱養(yǎng)老金資產(chǎn)占比僅為1.1%(見圖1、圖2)。

圖1 中國當前的三支柱養(yǎng)老金體系

圖2 2004——2020年中國養(yǎng)老三支柱養(yǎng)老金資產(chǎn)占比

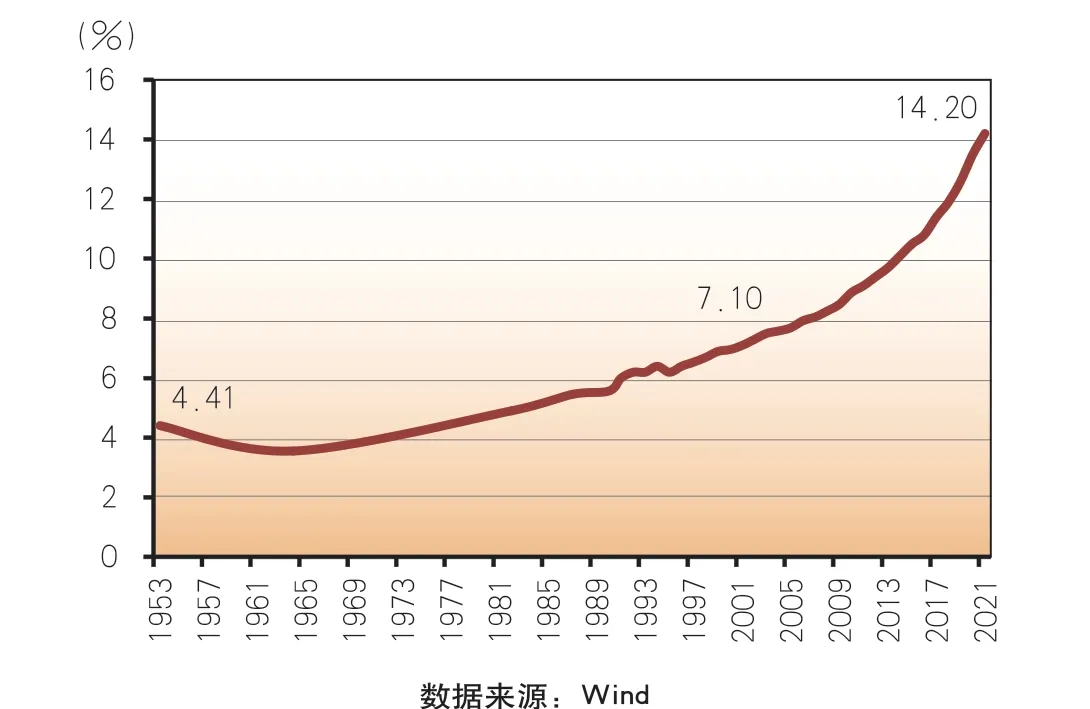

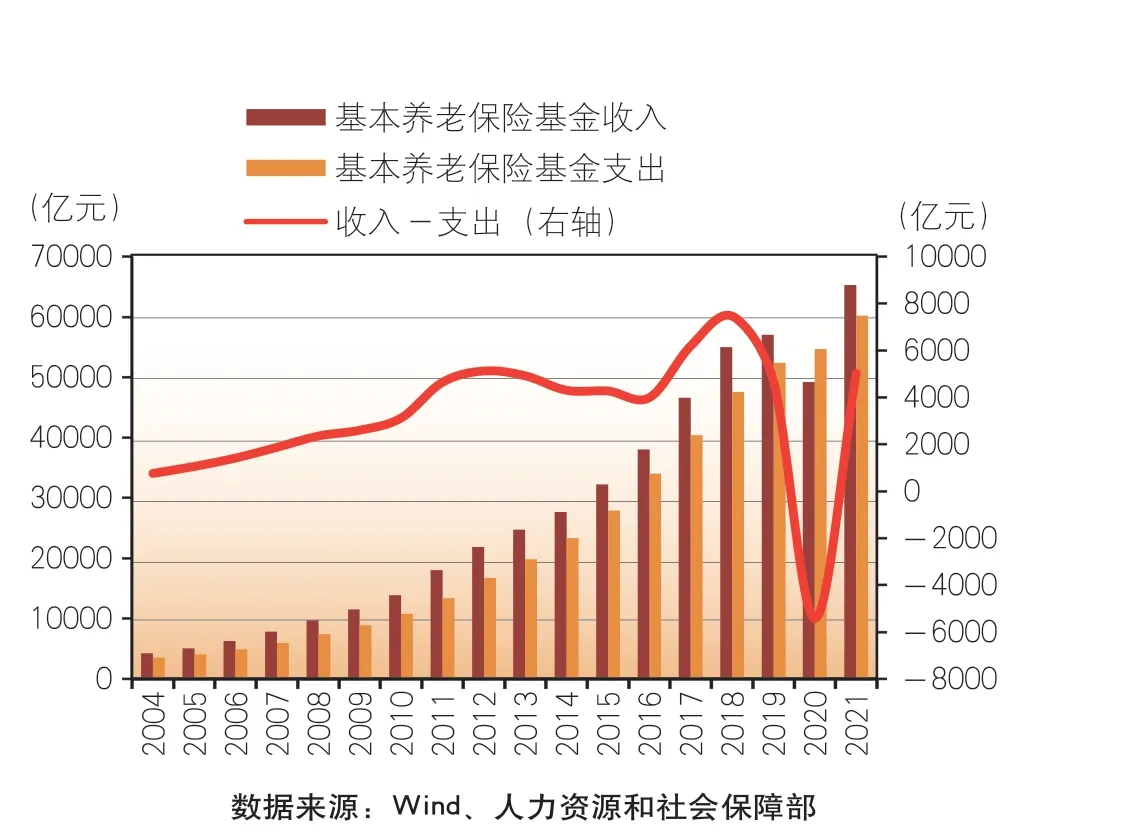

第一支柱基本養(yǎng)老保險面臨困局。我國老齡化階段進程速度快,2021年我國65歲以上老年人口占比達到14.2%。在人口老齡化的情況下,我們本應該提高基本養(yǎng)老保險繳費率。但是,在近幾年經(jīng)濟下行壓力加大和減稅降費方針下,2019年以來我國降低了基本養(yǎng)老保險繳費率,企業(yè)等用人單位養(yǎng)老保險繳費率降至16%,下調(diào)了4個百分點,出現(xiàn)了基本養(yǎng)老保險基金凈收入下滑的情況,部分省份基本養(yǎng)老保險面臨給付壓力,加重了中央財政轉(zhuǎn)移支付負擔(見圖3、圖4)。

圖3 1953——2021年中國65歲以上人口比重

圖4 2004——2021年中國基本養(yǎng)老保險收支狀況

基本養(yǎng)老保險采用現(xiàn)收現(xiàn)付制,繳費和領取額不掛鉤,具有較強的再分配屬性,企業(yè)和員工視之為準稅收性質(zhì),對于勞動生產(chǎn)率具有一定程度的抑制作用。

第三支柱個人養(yǎng)老金直接表現(xiàn)為勞動力要素的遞延工資報酬,對于勞動生產(chǎn)率不具有抑制作用,養(yǎng)老金賬戶多繳多得,能夠激勵廣大員工積累個人養(yǎng)老金。

改善金融結(jié)構(gòu)

在我國經(jīng)濟的高速增長期,人口紅利提供了數(shù)量龐大的低成本勞動力,但由于未能及時建立第二、三支柱的養(yǎng)老金“大壩”,人口紅利轉(zhuǎn)變?yōu)辇嫶蟮呢泿乓?guī)模和銀行資產(chǎn)規(guī)模。

2021年末,我國廣義貨幣(M2)規(guī)模達到238.29萬億元,金融機構(gòu)總資產(chǎn)達381.98萬億元,其中,銀行業(yè)總資產(chǎn)(境內(nèi))達344.76萬億元,銀行業(yè)資產(chǎn)在金融機構(gòu)總資產(chǎn)中的占比超過了90%。

我國金融結(jié)構(gòu)仍然是由間接融資方式為主,給金融發(fā)展和經(jīng)濟發(fā)展帶來不利影響。一是長期資金短缺,證券化率低。從2011——2021年的平均值來看,我國證券化率僅為56.94%。在此期間,美國和英國作為直接融資為主的代表,證券化率平均值都在125%以上。二是社會融資成本居高不下,尤其是中小企業(yè)和科創(chuàng)企業(yè)融資困難,不利于創(chuàng)新驅(qū)動型經(jīng)濟的發(fā)展。

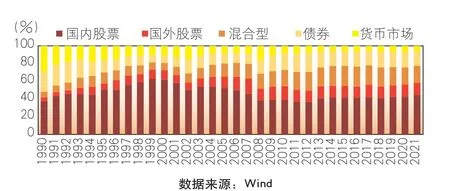

個人養(yǎng)老金成為資本市場發(fā)展的強大助力。從美國經(jīng)驗看,截至2021年末,個人養(yǎng)老金賬戶資金(含養(yǎng)老年金)投資于股票超過6.2萬億美元,是資本市場的重要資金來源;其中,由共同基金管理的個人養(yǎng)老金賬戶當中股票型基金占比接近60%(見圖5)。

圖5 1990——2021年美國共同基金IRA賬戶資產(chǎn)結(jié)構(gòu)

釋放改革紅利推動養(yǎng)老金融快速發(fā)展

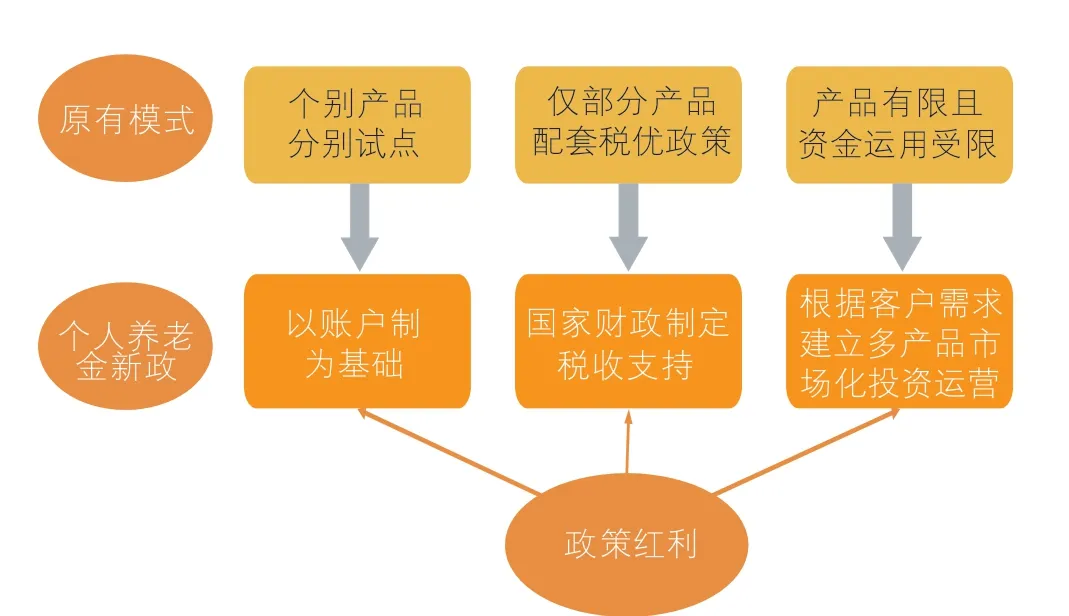

個人養(yǎng)老金改革釋放了三大政策紅利:一是實行EET稅收優(yōu)惠制度;二是建立個人養(yǎng)老金賬戶;三是市場化投資運營(見圖6)。

圖6 個人養(yǎng)老金改革紅利

稅優(yōu)政策框架成型

我國個人養(yǎng)老金制度采取EET稅制,也就是個人養(yǎng)老金在繳費和投資環(huán)節(jié)免稅,而在領取環(huán)節(jié)征稅。從國際經(jīng)驗看,采取EET稅收遞延的方式有利于發(fā)揮稅收優(yōu)惠的杠桿作用,提高個人養(yǎng)老金制度的參與率。我國《個人養(yǎng)老金實施辦法》已經(jīng)把參加人每年繳納個人養(yǎng)老金額度上限確定為12000元,有關(guān)部門將動態(tài)調(diào)整個人養(yǎng)老金繳費額度上限,EET稅制將成為我國個人養(yǎng)老金發(fā)展的重要推動力(見表1)。

表1 個人養(yǎng)老金稅優(yōu)額度與人均GDP的關(guān)系

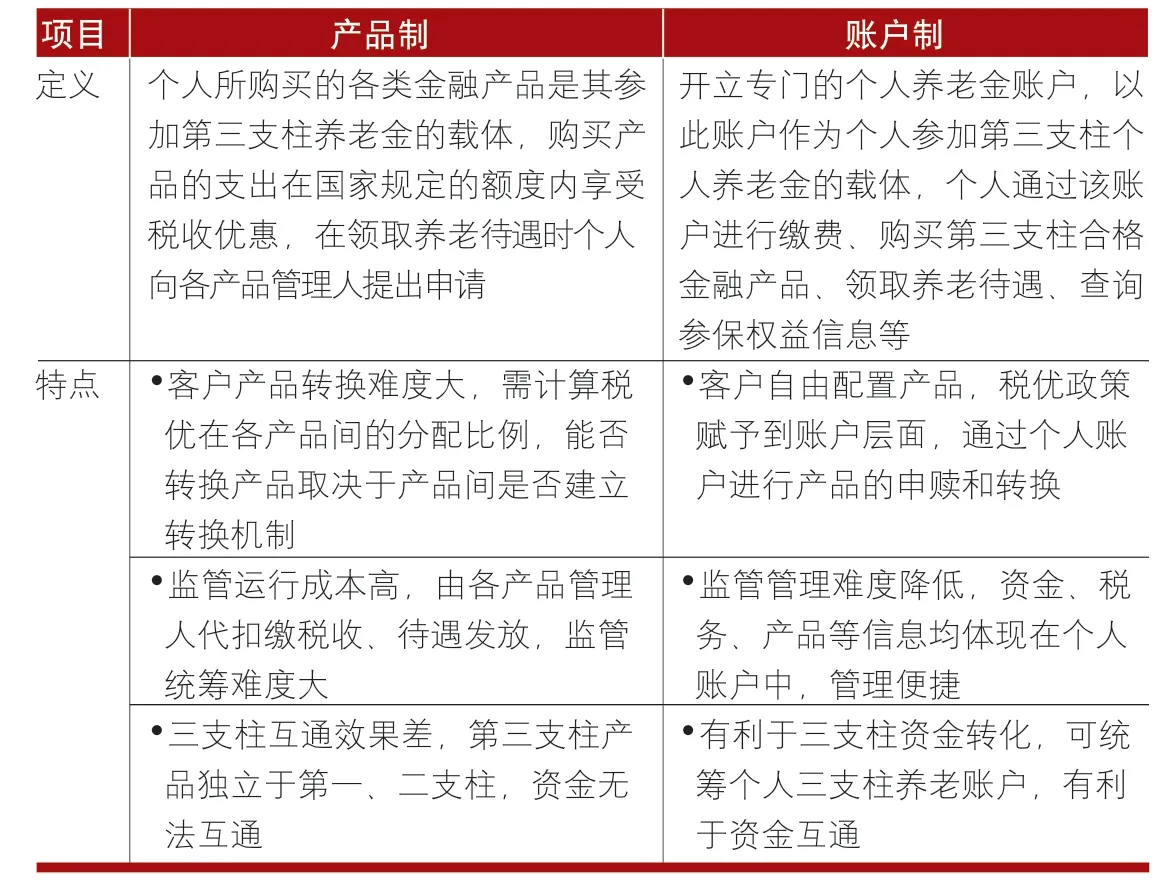

賬戶制為個人養(yǎng)老金積累提供便利

在原有的產(chǎn)品制模式下,雖然保險業(yè)、銀行業(yè)和基金業(yè)都開發(fā)了養(yǎng)老目標產(chǎn)品,但各自為政,不同產(chǎn)品之間無法合并計算、難以轉(zhuǎn)換,再加上采取的是分業(yè)監(jiān)管體系,監(jiān)管運行成本相當高(見表2)。

表2 改革政策出臺之前我國第三支柱養(yǎng)老金產(chǎn)品形態(tài)

改革政策出臺之后,個人養(yǎng)老金實行個人賬戶制度,分別建立個人養(yǎng)老金賬戶和個人養(yǎng)老金資金賬戶,個人養(yǎng)老金賬戶由登記機構(gòu)負責,個人養(yǎng)老金資金賬戶只能在商業(yè)銀行開立。第一,個人養(yǎng)老金登記機構(gòu)單獨設立,負責個人養(yǎng)老金信息管理和登記,與政府有關(guān)部門和有關(guān)金融機構(gòu)實現(xiàn)平臺對接和信息共享。個人養(yǎng)老金登記機構(gòu)作為金融基礎設施,為個人養(yǎng)老金運行提供信息核驗和綜合監(jiān)管支撐。第二,參加人應當在商業(yè)銀行指定或開立一個本人唯一個人養(yǎng)老金資金賬戶,用于個人養(yǎng)老金繳費、歸集收益、支付和繳納個人所得稅。基于個人養(yǎng)老金賬戶登記制度和資金賬戶制度,可以實現(xiàn)“一個養(yǎng)老金賬戶對應多個金融產(chǎn)品(N對1)”的養(yǎng)老金融安排,也可以承擔三個支柱養(yǎng)老金賬戶的資金轉(zhuǎn)移功能。另外,個人養(yǎng)老金的可攜帶問題也由此得到了解決,減少了養(yǎng)老金制度對勞動力自由流動帶來的阻力(見表3)。

表3 賬戶制與產(chǎn)品制對比

多樣化金融產(chǎn)品滿足市場化投資運營需求

改革政策出臺之前,原有的養(yǎng)老金產(chǎn)品難以滿足客戶需求。商業(yè)養(yǎng)老保險在投資運營上受到較嚴格限制,根據(jù)保險公司償付能力和公司治理等指標狀況,權(quán)益類資產(chǎn)投資比例最高占比為上季末總資產(chǎn)的45%;養(yǎng)老目標基金,在稅優(yōu)政策不到位的情況下,缺乏對客戶的吸引力。

個人養(yǎng)老金制度改革政策出臺之后,個人養(yǎng)老金資金賬戶資金用于購買符合規(guī)定的銀行理財產(chǎn)品、儲蓄存款、商業(yè)養(yǎng)老保險產(chǎn)品以及公募基金產(chǎn)品,參加人可根據(jù)個人風險偏好,自主選擇。在市場充分競爭環(huán)境下,產(chǎn)品的收益/風險形態(tài)將多樣化,另外,商業(yè)養(yǎng)老保險資金配置權(quán)益類資產(chǎn)比例將適當放松(見表4)。

表4 改革政策出臺后個人養(yǎng)老金產(chǎn)品的風險收益特征

大金融行業(yè)共享發(fā)展機會

強有力的政策安排將促進個人養(yǎng)老金快速發(fā)展,金融體系的各個行業(yè)將共享養(yǎng)老金融發(fā)展“蛋糕”。

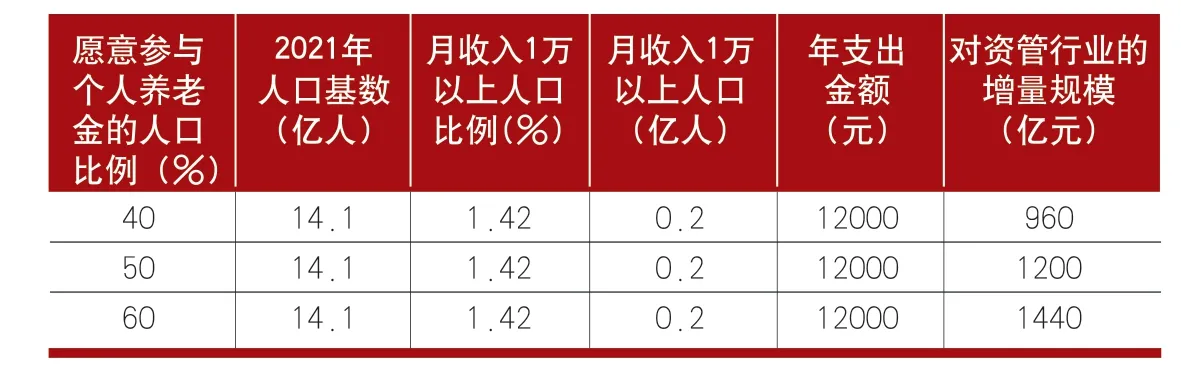

試點期間,個人養(yǎng)老金為金融業(yè)帶來的資產(chǎn)增量有限。根據(jù)《個人養(yǎng)老金實施辦法》規(guī)定的參加人每年繳納個人養(yǎng)老金額度上限,預計為金融行業(yè)的資產(chǎn)管理業(yè)務帶來的增量資金每年在1000億元左右(見表5)。

表5 個人養(yǎng)老金為金融行業(yè)資產(chǎn)管理業(yè)務帶來的增量資金

長期來看,EET稅制和個人賬戶制的引入將打開個人養(yǎng)老金的持續(xù)增長空間。以美國為例,從1974年到2022年,個人養(yǎng)老金賬戶每年繳費上限從1000美元增加到6000美元,增長了5倍。個人賬戶制為第二、三支柱之間的資金轉(zhuǎn)移提供了通道。近年來,美國IRA賬戶資產(chǎn)規(guī)模增長主要來自401k賬戶和403b等的資金轉(zhuǎn)移。

分行業(yè)看,個人養(yǎng)老金制度改革政策出臺之后,銀行業(yè)、證券業(yè)(基金業(yè))和保險業(yè)將發(fā)揮各自優(yōu)勢,共同做大養(yǎng)老金市場(見圖7)。銀行業(yè)的競爭力主要體現(xiàn)于賬戶體系的受托管理能力,因為個人養(yǎng)老金資金賬戶的開立只能在銀行;證券業(yè)(基金業(yè))的競爭力主要在于投資管理能力;保險業(yè)的競爭力主要是可以提供年金化領取方案,分散長壽風險。由于養(yǎng)老金市場是混業(yè)經(jīng)營,這也對養(yǎng)老金產(chǎn)品監(jiān)管帶來了挑戰(zhàn)。

圖7 銀行業(yè)、證券業(yè)(基金業(yè))和保險業(yè)在養(yǎng)老金市場的比較優(yōu)勢

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

基層中醫(yī)藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58

大社會(2016年5期)2016-05-04 03:41:44