新能源汽車后車架一體化鑄造作業成本法分析

2023-02-02 07:09:28趙文華楊太華

金屬加工(熱加工) 2023年1期

趙文華,楊太華

上海電力大學 上海 200082

1 序言

近年來,我國新能源汽車銷量越來越高,每年都呈兩位數增長。新能源汽車制造首要任務就是對汽車整體進行輕量化設計,降低能耗。在設計過程中,工作人員必須嚴格按照汽車的實際情況、國家相應的規章制度和準則進行,以確保新能源汽車輕量化設計的實施,進一步提升新能源汽車自身的耐久性和安全性[1]。同時,還要盡量選擇新型更為輕質的材料,以提升新能源汽車的整體性能,實現我國新能源汽車節能耗能的最低標準,有效促進我國新能源汽車的發展。為此,各家汽車公司都在對新能源汽車的結構進行重新設計,同時也需要對最優結構、最優裝配、最優成本進行研究分析。

汽車模塊化平臺有利于節約成本、管控質量、提升效率,是未來車企競爭的核心能力之一。底盤不僅是汽車平臺化、模塊化中最重要的系統,而且由于底盤與懸架、制動等機構緊密相關,同一整車平臺有著高度標準化的制動、懸架系統,因此也是汽車零部件中平臺化、模塊化特征最明顯的部分[2]。一體化鑄造便可以實現模塊化生產。

2 一體化鑄造

傳統汽車生產的四大工藝均是沖壓、焊接、噴涂、裝配,后車架為鋼鐵材質:第一步將鋼板沖壓成小零件,然后把子零件焊接成總成件,最后裝配。一體鑄造工藝,是把沖壓改為鑄造,原材料由鋼材改為鋁合金;可以直接鑄造出一個大型零件,不使用焊接而使用螺栓聯接。這就大大減少了沖壓、焊接及裝配的時間,應用一體鑄造技術,原有汽車工業制造體系的四大工藝將簡化為三大工藝[3]。

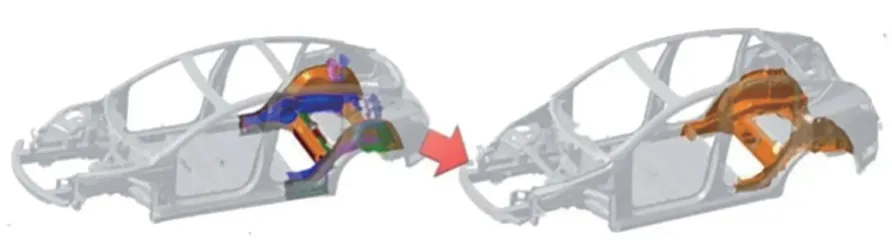

傳統后車架由70~80個零件沖壓、焊接及裝配而成,一體化鑄造則是一個大型零件,制造總時間從2~3h縮短至1.5~2min,其中螺釘、螺母裝配過程更是減少了50臺機器人,這樣同時縮短生產線,節省30%占地面積。人工方面,焊裝車間要配20~50名工人,但是一體化鑄造車間只需要8~15名工人。另外,大型鋁合金零部件讓回收再利用變得更加簡單高效:如果鋁合金零件在生產過程中存在嚴重缺陷或報廢,可以直接回收再去熔煉成鋁液,然后進行鑄造,材料不容易浪費,而廢鋼則很難做到這樣。也就是說,一體化鑄造在零部件的整合上有多方面的優勢,可以使車身達到輕量化,減少工人數量和裝配機器人,提高效率,縮短供應鏈和整車的制造時間。新能源車在后車架上使用一體化鑄造設計如圖1所示。

圖1 新能源車在后車架上使用一體化鑄造設計

3 作業成本法概況

作業成本法是從A B C成本法翻譯而來,即Activity-Based Costing Analysis。作業成本法是一種以成本動因理論為基礎,對“作業”這一間接過程發生的成本進行核算的方法。作業成本法的指導思想是:“成本對象消耗作業,作業消耗資源”。成本動因即為成本變動的原因,包括資源動因和作業動因,是作業耗用資源的依據。作業可以簡單地理解成企業為生產產品所做出的一系列流程或活動。該方法原理主要是以作業為中間媒介,構成產品對作業的消耗、作業對資源的消耗,然后資源通過資源動因和作業動因構成成本。作業成本法可以提供準確、完整的成本信息,用以更好地反映企業經營狀況。作業成本法主要關注生產運作過程,加強運作管理,關注具體活動及相應的成本,同時強化基于活動的成本管理。因此具體到某個作業或者工序就需要了解相對應的工作內容、成本驅動因子等[3]。

作業成本法的優點:第一,企業成本管理水平得到改善。通常企業使用計劃成本法,但根據上年實際指標制定的計劃成本不一定適用于當年的成本生產情況,并且計劃成本法不能在當下準確地反映相關產品成本,從而不利于企業及時進行地的促進了企業產品成本管理的實現,有利于企業提升成本管理質量,提高市場競爭力。第二,有利于提升利潤。通過作業成本管理,消除生產環節中不增值的作業,使得生產流程得到進一步優化,所生產產品的質量與產量得以提高,產品供應體系變得更為高效,以達到進一步提升企業盈利空間的目的[4]。

4 成本分析

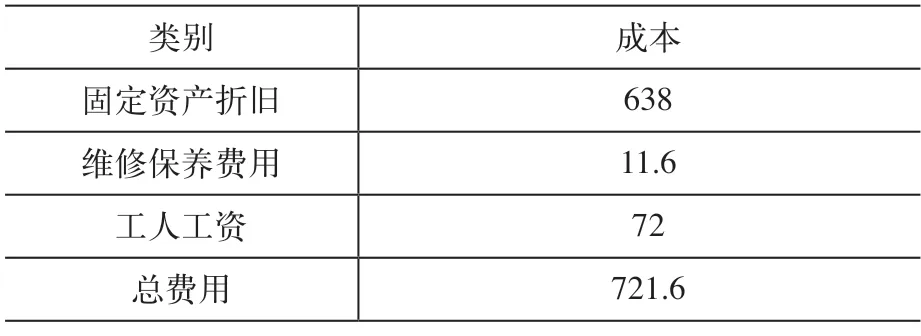

由于一體化鑄造的成本驅動因子就是鑄造,后車架需要使用7000t(70MN)的壓鑄機。本文用國產7000t壓鑄機來做分析。首先是固定成本:機器一次性投資、安裝費。按照汽車行業的普遍規則,固定成本10年進行折舊;維修費則按固定資產原值的2%進行計算。其次是人工費,按標準配備8名工人,6人是一線工人,按人均工資為8萬元/年計;1人是班組長,1人是機修人員,按人均工資為12萬元/年計,均包含相應的“五險一金”的費用。財務管理費用,如項目運行期間所產生的辦公費、保險費、咨詢費,以及管理人員、銷售人員工資等均計入管理費用;財務費用為所需支付的長期貸款利息及流動資金貸款利息等。壓鑄機每年的固定成本見表1。

表1 壓鑄機每年的固定成本(萬元)

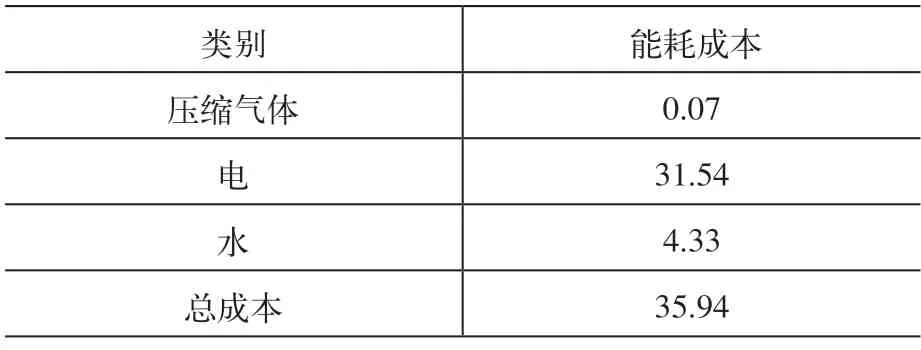

根據作業成本法的指導思想是:“成本對象消耗作業,作業消耗資源”,因此還需計算消耗的資源,如水、電、氣等,也就是能耗成本(變動成本)。依據以上觀點,核算能耗成本。壓鑄機器每分鐘的能耗見表2。

表2 壓鑄機器每分鐘的能耗(元/min)

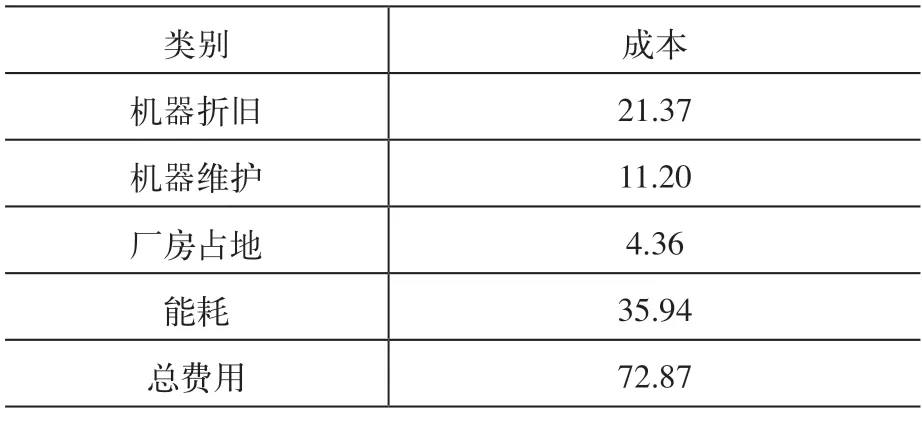

將固定成本和變動成本綜合起來考慮,就可以得出壓鑄機每分鐘的所有費用。壓鑄成本明細見表3。

表3 壓鑄成本明細(元/min)

這里需要說明的是,機器折舊:按照10年來折舊,殘值5%,每年按照250個工作日來算,每天2班,每班10h(運營時間),一年總的生產時間就是5000h。通常一個后車架鑄造所需的生產節拍是120s,需要2個工人操作這臺壓鑄機,其工資是0.83元/min。假設這個零件在一級供應商生產,通常供應商在報價給主機廠(汽車公司)時,還需要加上10%的管理費用,利潤依據不同供應商制定的原則,通常是10%~15%。假設按照15%的利潤率,可以得出壓鑄成本。

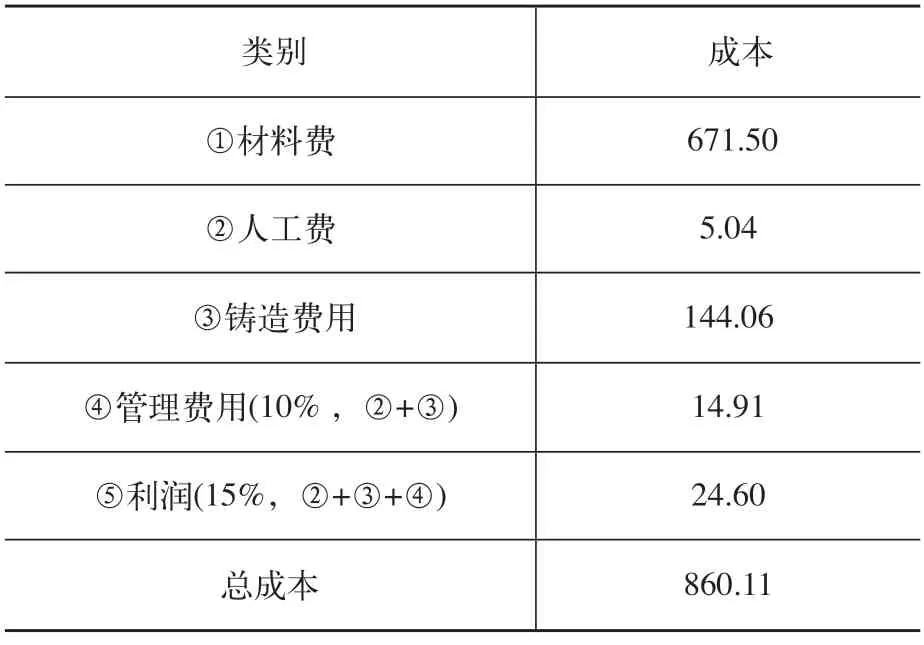

現假設該零件35kg,查詢鋁A356的原材料價格2022年6~8月的均價為17.74元/kg(不含稅價),根據鋁生產時會損耗5%,另外還需給3%的管理費,因此原材料核算公式 35×17.74×1.05×1.03元=671.5元。

將上述材料費用、工人費用(3個人)、壓鑄機的固定和能耗成本、財務管理費用以及利潤加一起,可以得出一體化鑄造的成本。一體化壓鑄成本見表4。

表4 一體化壓鑄成本(元/件)

通過收集整理固定成本及能耗成本,按照作業成本法的定義,搭建成本模型就可以快速得出一體化鑄造的費用,給企業提供一個重要的成本管理依據,讓相關營銷人員在對外報價時有很清晰的成本數字,同時更為重要的是作業成本也為生產管理人員以及成本管理團隊都供了很好施策方向:先識別作業成本形成原因及核心影響要素,然后制定各項節約成本措施。通常來說包括三類:一是作業消除,如某項作業(工位或工序)成本很高,那么可以考慮將這個作業內容取消;二是作業選擇,如通過比較某幾項作業(工位或工序)的人工或節拍,可以考慮選擇使用人工少或節拍短的作業,這樣可以達到降低成本的目標;三是作業優化,即將作業內容調整的更為完善、效率更高,次品率降低甚至沒有。從上述模型可以看出,如果要降低成本,那么可以選擇降低生產節拍、提高生產效率;可以提高折舊年限,如每周六設備可以再運轉一天,則折舊攤銷就更低;降低能耗,如控制好壓鑄加熱時間、恒溫時間長一點,或利用峰谷時期開足運力生產。上述措施均可為公司的精益生產和利益最大化指明方向[5-7]。

5 結論與展望

新能源汽車的興起帶動了相關配套產業的發展,一體化鑄造正是在這種情況下應運而生,但也為企業成本管理提出了新的要求和挑戰。作者用作業成本法對一體化鑄造的成本構成進行了深入研究,以下是對主要工作內容與研究成果的回顧總結。

1)本文研究作業成本法相關概念、基本原理、核算流程,分析一體化鑄造的成本動因,收集了相關數據,并搭建成本模型,可以很清晰地了解成本的構成明細,并結合企業實際生產特點和成本動因,提出降低成本的優化方案,幫助企業制定更科學的決策,以實現精益化生產和最大利潤化。

2)雖然在收集數據時力求符合工廠的實際生產情況,但實際成本數據與作業劃分還不能完全匹配。作業成本法需要根據企業自身經營管理特點,梳理生產制造基本流程,并在此基礎上對作業構成進行劃分與歸類。作業成本法的熟練運用仍需要一定時間,需要依賴更加完善的制度環境、更加健全的信息系統以及更先進的成本管理意識。對于作業成本法而言,它是一種新型的成本管理方法,如果將這種方法推廣應用,而且反復實踐,就可以使成本管理更加合理平順,企業一定會有更強的競爭力。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06