新疆固定資產投資與經濟增長相關性實證分析

2023-01-29 08:29:18馬偉達張傳輝

臺灣農業探索 2022年5期

馬偉達,陳 蕾,張傳輝

(塔里木大學經濟與管理學院,新疆 阿拉爾 843300)

固定資產投資在推動經濟增長中,扮演著重要的角色[1]。固定資產投資近年來不斷發展,已經在整個經濟體中占據重要地位,不斷推動著國民經濟的穩步前進,一國或者一地區固定資產投資效益的高低與固定資產投資結構的合理與否對于經濟的影響是至關重要的,從某種程度上說,可以直接影響到該國或該地區國民經濟的高效性和協調發展水平[2]。固定資產投入和經濟發展之間存在著相輔相成、相互制約的聯系:一方面,經濟的發展程度直接影響著總的投資規模,總的投資額大小取決于上一時期的國家財政收入的累積程度;而另一方面投資總額又是直接促進經濟發展的重要因素,投資作為重要的經濟增長手段,涵蓋了金融領域等方方面面[3],投資的規模、水平、條件以及未來發展前景等都在一定程度上決定著經濟發展[4]。近年來,由于國家出臺了許多西部政策,使新疆的經濟得到了一定程度的發展。新疆GDP已從1990年的274.01億元逐步增加到2020年的13797.58億元,實現了近50多倍的飛躍。多種經濟指標共同的作用對新疆的GDP發展產生不同程度的影響,固定資產投資就是其中重要的一個。新疆的固定資產投資近年來不斷發生變化,從20世紀90年代的88.78億元增加到2020年的10508.8億元,部分年份還出現了超過新疆GDP的情況。可以推測新疆的固定資產投資的進一步發展,在一定的程度上可能會增加經濟總量,兩者間存在一定的關系。基于此,本文通過對新疆1990-2020年的固定資產投資額及GDP等相關數據進行分析,以研究新疆固定資產投資與經濟增長的關系,為新疆經濟的進一步繁榮發展提供政策建議。

國內外學者就固定資產投資與經濟增長的關系進行了深入的分析和討論。其中部分學者認為固定資產投資與經濟增長兩個變量呈正向的相關關系,如劉金全等[5]研究發現,我國的固定資產投資存在著一定的波動性,這種波動性和同時期或者前一期的經濟增長存在著相似性,并且通過研究表明二者可能存在因果關系,這種關系可能是雙向發展的,但并非對稱的;楊長漢[6]通過研究發現指出,投資與經濟作為一對重要因素,二者之間存在重要的內部聯系,即具有一定的相關性;孫大巖[7]、刑天才等[8]通過研究也總結出類似的結論;DeLong等[9]以美國為例,研究發現美國的固定資產投資和經濟增長存在著正向相關關系,并表示如果固定資產出現持續走高的態勢,那么經濟不可能停滯不前。國內外其他學者則認為,固定資產投資與經濟增長兩個變量之間不存在一定的相關關系,如齊銀才等[10]通過對改革開放30年的江蘇高淳縣第一產業固定資產投資進行分析,通過協整和格蘭杰因果檢驗發現,第一產業的固定資產投資對于經濟增長的效果尚不明顯,二者之間基本上不存在相關關系;吳凡等[11]通過對地方固定資產投融資平臺的研究發現,經營性的固定資產投資對于經濟增長沒有明顯的促進作用;李少雄等[12]對貴州固定資產投資和經濟增長進行分析,通過脈沖響應和格蘭杰因果檢驗發現,貴州的固定資產投資不能有效促進經濟增長,二者之間的相關關系不明顯;Vally等[13]通過對固定資產投資的進一步分析,也得出經濟增長和固定資產投資增加不存在任何因果關系。綜上所述,固定資產投資與經濟增長是否存在相關性學者們存在爭議。因此,研究固定資產投資的進一步發展能否影響到經濟的持續向好,探討兩者之間是否存在相關性顯得尤為重要。當前研究中國內外學者對于固定資產投資與經濟增長的研究主要集中在發達國家和我國的東部發達地區,對發展中國家和我國西部相對落后地區的研究較少。新疆作為中西部的重要地帶,作為“一帶一路”的沿線省份,對于西部的經濟社會發展具有重要的意義,基于此,本文選取我國西部的新疆地區作為研究對象,分析和研討新疆地區固定資產投資與經濟增長的關系。

1 新疆固定資產投資與經濟增長現狀分析

1.1 固定資產投資與 GDP 的總量分析

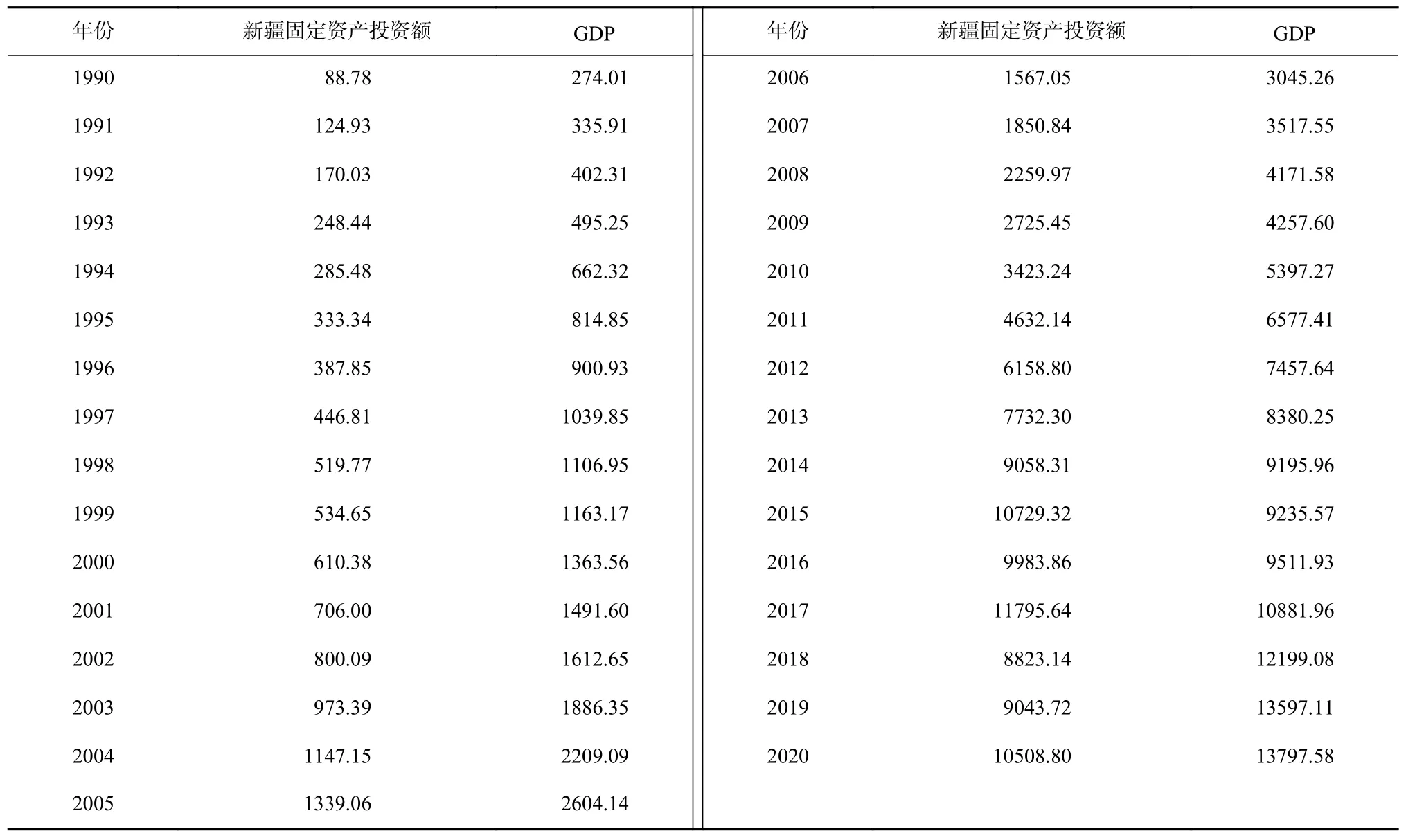

對新疆固定資產投資與經濟增長的總量進行對比分析,結果如表1所示。由表1可知,新疆的固定資產投資額隨著時代的推移,增長速度較為迅猛,由1990年的88.78億元增長到2020年的10508.8億元,實現了大約118倍的增長;GDP在此期間也得到了進一步的發展,由1990年的274.01億元增長到了2020年的13797.58億元,大約增長了50多倍,實現了新疆生產總值的歷史性飛躍。可見,新疆的固定資產投資的增長勢頭明顯要高于生產總值的增長勢頭。除此之外,自2010年以來,由于“一帶一路”倡議的逐步推進,新疆的區位優勢得到了突出體現,新疆作為絲綢之路重要的沿線地帶,可以與多國進行貿易溝通和往來,由此使得新疆的經濟增長和固定資產投資在該時期得到了飛速的發展。

表1 1990—2020年新疆固定資產投資額與GDP總額 (單位:億元)

1.2 固定資產投資與 GDP 的增長率分析

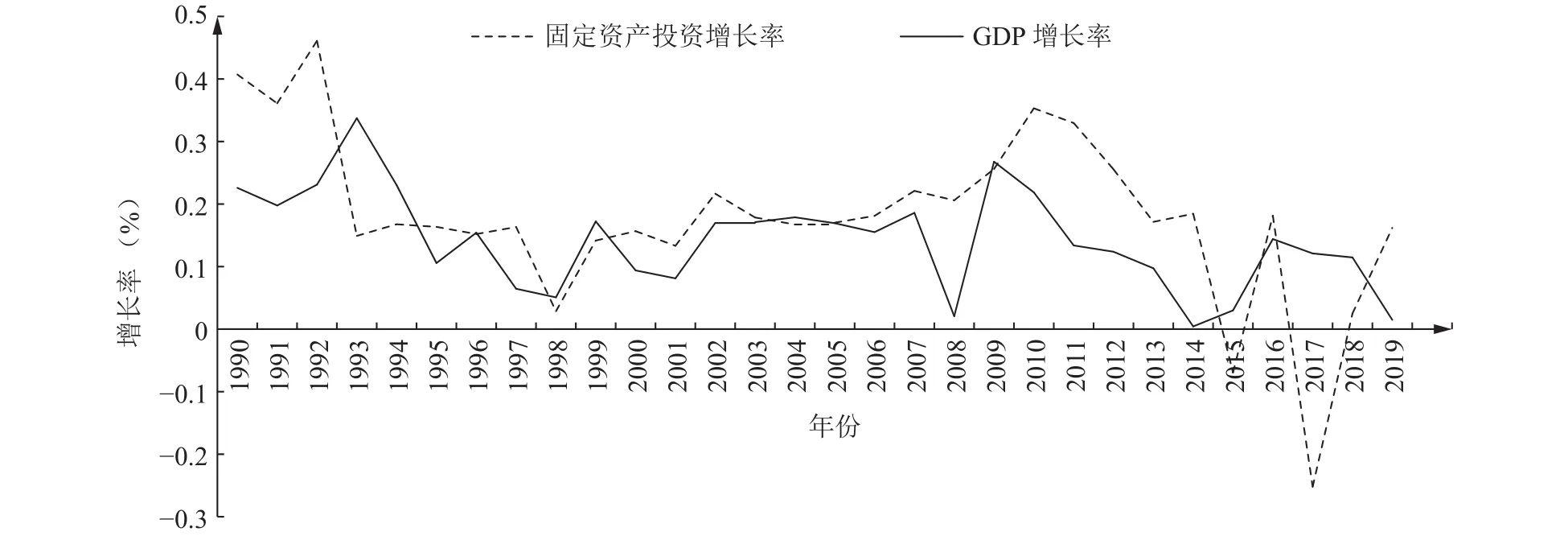

對比分析新疆固定資產投資與GDP的增長率,結果如圖1所示。由圖1可知,新疆GDP和固定資產投資增長率總體穩定在一定的范圍內,總體表現為同步增長態勢,在1993、2009、2016年左右,新疆的生產總值增長率實現一定的飛速增長,新疆的GDP由此得到進一步提高。并且,在此期間,新疆的固定資產投資增速也實現了一定的飛躍,呈現大幅度增長態勢。雖然新疆固定資產投資在2017年后出現了一定的負增長,原因主要是由于房地產“限購”政策的落實,使得建房的原材料需求出現下滑,但是隨著中央擴大內需、加大政策預調微調力度,新項目審批落地速度加快,將會使新疆固定資產投資得到迅速調整,實現進一步的穩定健康發展。通過以上分析可以看出,新疆固定資產投資與經濟增長之間的發展存在著同步性和同趨勢性,也可以由此判斷出二者存在著某種關系,使其實現同步發展。

圖1 新疆固定資產投資增長率與地區生產總值增長率對比分析

2 新疆固定資產投資與經濟增長相關性實證分析

2.1 相關性分析

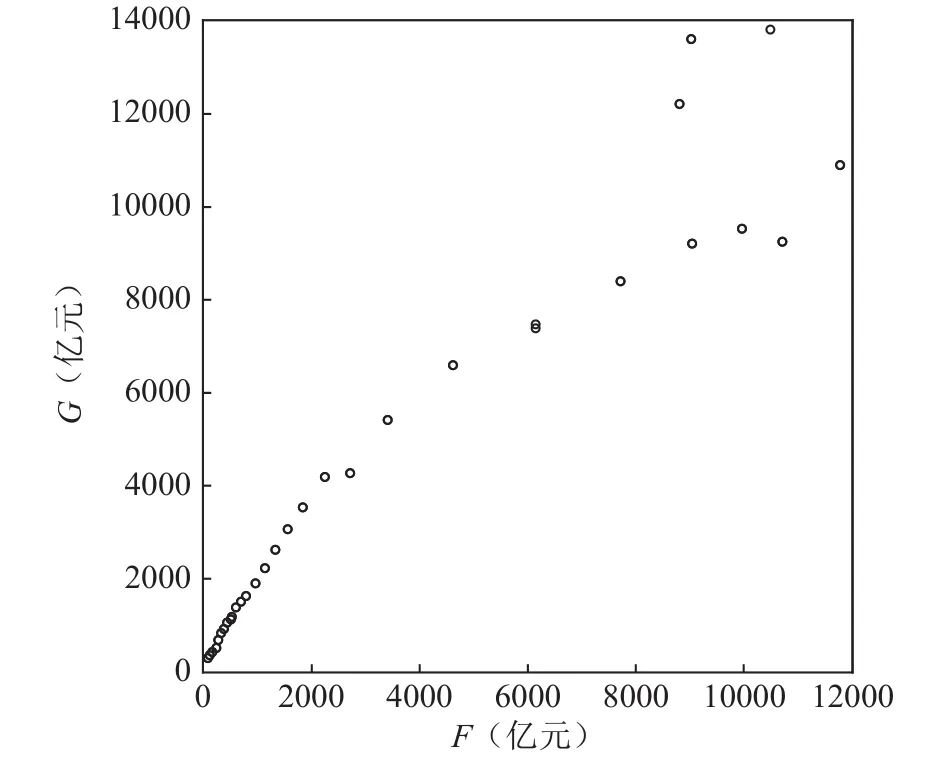

通過建立相關性圖表,分析固定資產投資與經濟增長二者之間的相關關系和相關走勢,新疆地區的固定資產投資和新疆GDP的關聯度曲線如圖2所示。從離散曲線(圖2)可以看出,這些離散點幾乎都在一條線上,由此可以得出結論:地區GDP與固定資產的相關性可能是線性的。

圖2 固定資產投資與經濟增長相關性散點圖

皮爾森、斯皮爾曼等級相關系數檢驗結果顯示:(1)Pearson相關系數為0.96,且p值為0.000,表明新疆固定資產投資額和GDP之間存在著高度相關,并且十分顯著;(2)Spearman等級相關系數為0.987,且p值也為0.000,同時根據查秩相關系數檢測臨界值表得知,當樣本容量為31時,其臨界值為0.3233,由于0.987>0.3233,可以表明新疆固定資產投資額與GDP兩個變量可能確實存在著一定的相關關系,且十分顯著。

2.2 變量的選取與模型設定

本文選取了新疆1990-2020年間歷年的新疆生產總值作為經濟持續向好的被解釋變量G,固定資產投資額作為解釋變量F。由于經濟增長還會受到人力資本、科技進步、對外交流以及能源消費等主要因素的影響,本文又選取了新疆歷年人口增加值P、專利批準數量ST、對外貿易總額FE以及能源消費總量EN等指標作為解釋變量,建立多元線性回歸模型,進一步分析各指標對于新疆經濟發展的影響。

為了使多元線性回歸序列更加平穩,先對序列進行前期的取對數處理,通過取對數之后,得到前期的理論方程為:

式(1)中,β0、β1、β3、β4、β5為相應的擬合參數,μt為隨機誤差項。

2.3 序列的平穩性檢驗與協整檢驗

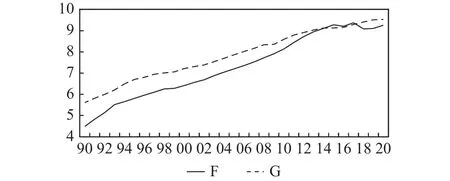

對新疆固定資產投資額和新疆生產總值進行平穩性檢驗,結果如圖3所示,可以看出新疆固定資產投資額和新疆生產總值的對數值存在著隨著時間發展變化的趨勢,顯示存在不平穩的問題。

圖3 lnFt與 lnGt時間序列分析

進一步對數據變量進行ADF檢驗來探究變量的之間的平穩性。對變量lnFt、lnGt及二者的一階、二階差分形式進行檢驗,檢驗結果如表2所示。從表3可以看出:lnFt、lnGt的ADF統計數值高于5%的顯著度,說明它們是不穩定的,相反,Δ2lnGt、ΔlnGt、Δ2lnFt的ADF值都低于顯著度5%的閾值。

表2 ADF單位根檢驗結果

在解決實證問題的過程中,其實有很多時候數據不平穩,但它們看起來確實平穩,原因可能是受到某些外在因素的干擾影響導致的。因此,要對本文的新疆固定資產投資額和生產總值進行一定的處理,使其達到同階平穩的前提條件,探究在同階平穩下,新疆固定資產投資額與生產總值之間是否存在長期均衡關系[14]。如表3所示,經過平穩性檢驗可以看出,新疆固定資產投資額與新疆生產總值兩變量的序列均在滯后2期實現了平穩,由此,對這2個變量進行協整檢驗分析,來研究二者的長期均衡關系。由表3可知變量為二階單整序列,因此采用EG兩步法對原始變量數據進行二階處理,并做回歸分析。通過對回歸結果的殘差檢驗可以看出,序列是平滑的,表明變量序列之間存在著一定的協整關系。如表3所示,在對變量序列殘差進行平滑檢驗時,殘差ADF檢驗的-7.58,低于5%顯著性水平,這說明該回歸模型的殘差序列是穩定的,這也進一步的證明了lnFt、lnGt兩變量間確實存在著協整關系。

表3 殘差序列單位根檢驗結果

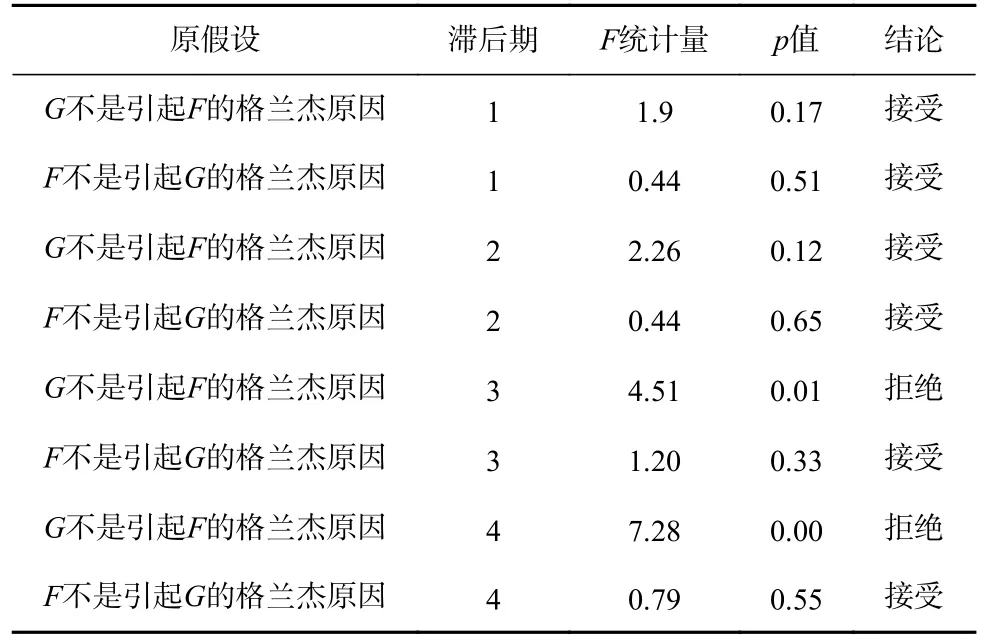

2.4 GRANGER 因果檢驗

GRANGER因果關系檢驗本質上并非真正的因果關系,而是變量的滯后期是否會影響到其他的相關變量的一種滯后影響關系,為了進一步探究新疆固定資產投資額與新疆生產總值當期或者滯后期是否存在一定的關系,對二者進行了格蘭杰因果檢驗[15]。如表4所示,G代表新疆生產總值、F代表新疆固定資產投資額,如果將滯后期數調整到1、2時,兩個變量之間的關系并不明顯,當滯后期達到3、4的時候,可以明顯的看出,新疆的固定資產投資和經濟的發展之間就真正存在了格蘭杰因果關系。但是該種關系并未交互雙向的,而是單方向的關系,可以得出新疆的經濟增長在某種程度上進一步推動了固定資產投資方面的發展,表明經濟增長是單向的格蘭杰原因。

表4 GRANGER因果關系檢驗結果

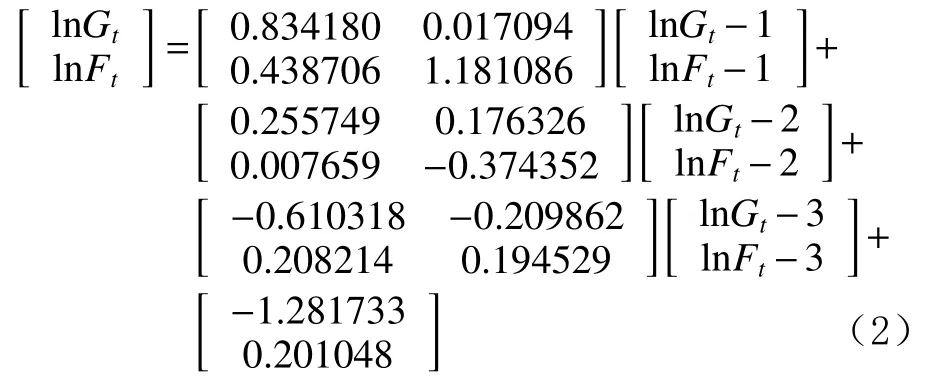

2.5 VAR 模型穩定性 AR 根檢驗及脈沖響應

通過選擇不同的滯后階數,最后確定了最優結果是3階,因此,建立模型來進一步查明經濟增量與固定資產投資的關系。依據變量最優滯后期,通過Eviews估計數據得到向量自回歸模型VAR(3)的估計結果如下:

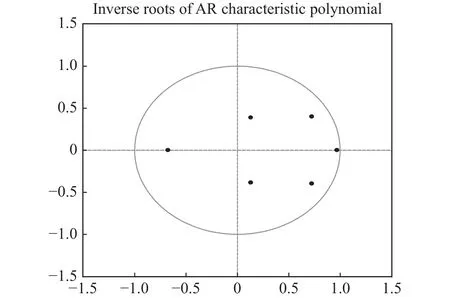

建立新疆固定資產投資與經濟增長相關VAR模型估計,首先對其平穩性進行檢驗,通過AR根是否大于1,判定VAR模型的平穩性,只有穩定的模型才可以進行后續分析。由圖4可知,原點都在大圓內,表明檢驗結果較好,序列具備一定的平穩性,可以進行脈沖響應分析。脈沖響應分析結果如圖5所示。由圖5(a)可以看出,當固定資產投資額F受到沖擊時,新疆GDP并沒有立即做出響應,在第1期的響應基本為0,之后迅速上升;當到第3期時,響應值達到最大,在這之后F對GDP的沖擊作用有所下降;當到達第6期時,沖擊作用基本消失,響應值再次為0,新疆固定資產投資額F對于新疆GDP出現反向沖擊的作用;當到第8期以后,沖擊又開始回暖,實現反向沖擊的下降。通過圖5(b)和圖5(c)可以推斷出,新疆固定資產投資額和新疆GDP有可能受到其自身的滯后期的影響,且影響效果較為明顯。通過圖5(d)可以看出,新疆GDP對于固定資產投資額F的沖擊作用很大,且在不斷地上升,當在第7期時達到最大值,之后沖擊有一定的小幅度下降,但始終很大。印證了上面的格蘭杰因果檢驗中顯示的新疆GDP的變化能夠顯著的影響新疆固定資產投資額F的變化,并且新疆GDP是新疆固定資產投資額的格蘭杰原因。綜上所述,由圖5可知,固定資產投資額F對于新疆GDP的沖擊作用較小,響應值較低,正好與前文中的格蘭杰因果檢驗中顯示的固定資產投資額F的變動不能顯著地影響新疆生產總值G的變動是一致的。

圖4 AR 根圖

圖5 脈沖響應圖

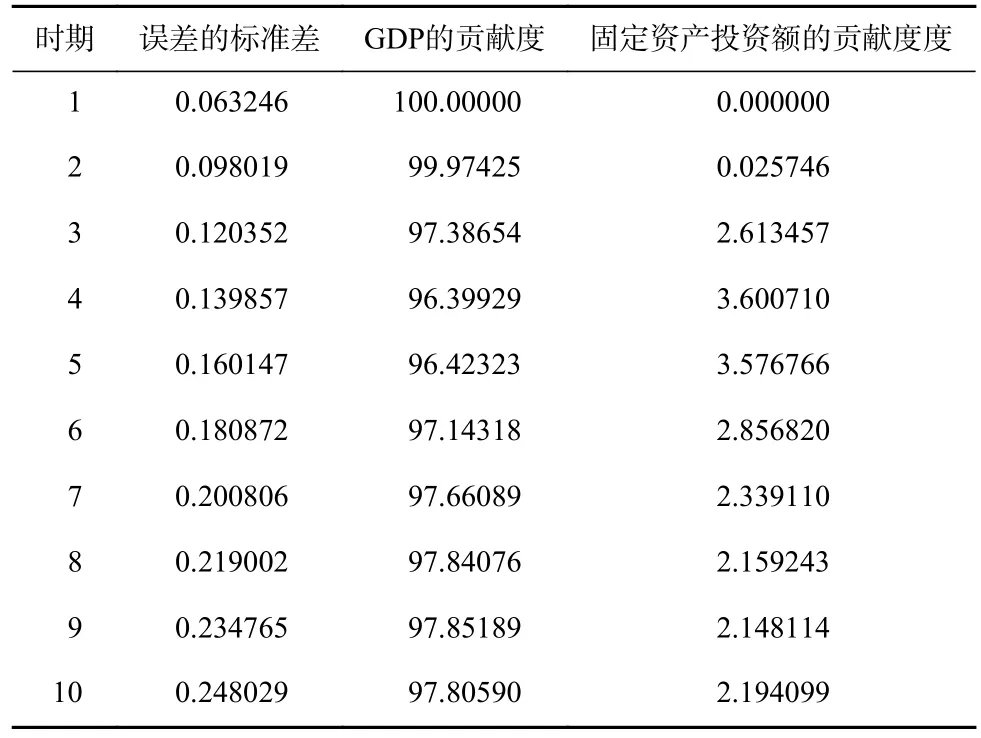

2.6 方差分解

方差分解作為研究變量解釋貢獻度的重要指標,是研究變量之間相關性的重要指標,通過方差分解的相關結果可以進一步的對變量的相關程度做出闡釋,為變量之間相關性分析做出重要依據。新疆GDP的方差分解結果如表5所示,固定資產投資額的方差分解結果如表6所示。由表5、表6可知,當新疆GDP在波動時,不考慮其自身的貢獻作用,新疆固定資產投資額在第1期對于新疆GDP的貢獻度為0,隨后得到了一定的上升,最高達到了3.6%。當新疆固定資產投資額在波動的時候,不考慮自身的貢獻度,新疆GDP對其的貢獻度在第1期達到了1.12%,隨后貢獻度不斷增長,最高可以達到約80%。說明新疆GDP對于新疆固定資產投資有著顯著較大的影響,也印證了格蘭杰因果檢驗的相關結論,反映出固定資產投資對于新疆GDP雖有一定的相關影響,但是影響效果較小,表明新疆GDP可能受到其他相關因素的影響較大,其中可能包括自身滯后期的影響和能源消耗總量、人口增加值以及專利批準數量等因素的影響。

表5 新疆GDP的方差分解

表6 固定資產投資額的方差分解

2.7 ECM 誤差修正模型

通過Eviews 10軟件的相關分析,可以得出該模型的回歸方程為:

通過上面的模型(3)回歸結果可以看出,R2、AdjustedR2的值為0.98和0.97,都接近于1,進一步說明模型的構架和實際的情況相似度比較高,β1值通過了t統計量的檢驗。通過對t統計量查表比對可以看出,在顯著性水平為5%的條件下,模型通過檢驗,說明新疆的固定資產投資對于新疆的經濟增長產生了顯著的影響,說明二者之間有著強烈的相關關系。通過系數進行判斷,根據系數β1=0.79可以判斷出新疆固定資產投資與經濟增長之間存在著一定的微妙關系,這種微妙關系是一種拉動作用,即固定資產投資可以進一步拉動經濟的繁榮。

誤差修正模型(ECM)是一種具有特定形式的計量經濟模型,使用數據的動態非均衡過程來逼近經濟理論的長期均衡過程[16]。根據殘差序列的相關單位根檢驗可以看出,殘差序列在一定時期是具備穩定性的,通過協整檢驗,進一步看出自變量固定資產投資和因變量經濟增長之間其實也是存在著關系的。這種關系是長期的發展關系,這種關系保持著均衡狀態。但從短期的未來發展上看,模型穩定性存在著一定的差距,可能不穩定,為優化模型的處理效率和精度,通過短期的ECM誤差修正模型來對新疆固定資產投資與經濟增長兩變量的短期問題進行一定的解決,使其與長期均衡保持一致。

通過引入滯后1期的ECM模型,以及對兩變量進行差分處理,得到下面的模型結果:

由式(4)可以看出,GDP的變化量不僅受到自變量ΔlnFt的短期波動的相關影響,還受到其他因素以及自變量、因變量滯后期的影響。這里引入的均衡誤差項ecmt-1,可以對其他因素產生的影響進行誤差修正。結果顯示,新疆GDP的短期變化可能存在一定的波動起伏狀態,但是從長期的發展變化來看,二者之間還是關系十分緊密的,存在著一定均衡性。

2.8 新疆固定資產投資與經濟增長的相關預測

指數平滑法一種根據數據進行相關預測分析的重要方法,該種方法可以通過數據的實際值和前一期的預測值對未來一期的數據進行相關預測,通過預測結果進行一定的政策調整。下面根據指數平滑公式進行相關預測:

式(5)中,St指第t期的GDP和固定資產投資額預測值(或指數平滑值);yt指第t期的GDP和固定資產投資額實際值;St-1指第t-1期的GDP和固定資產投資額預測值(或指數平滑值);a指平滑常數,其取值范圍為[0,1]。

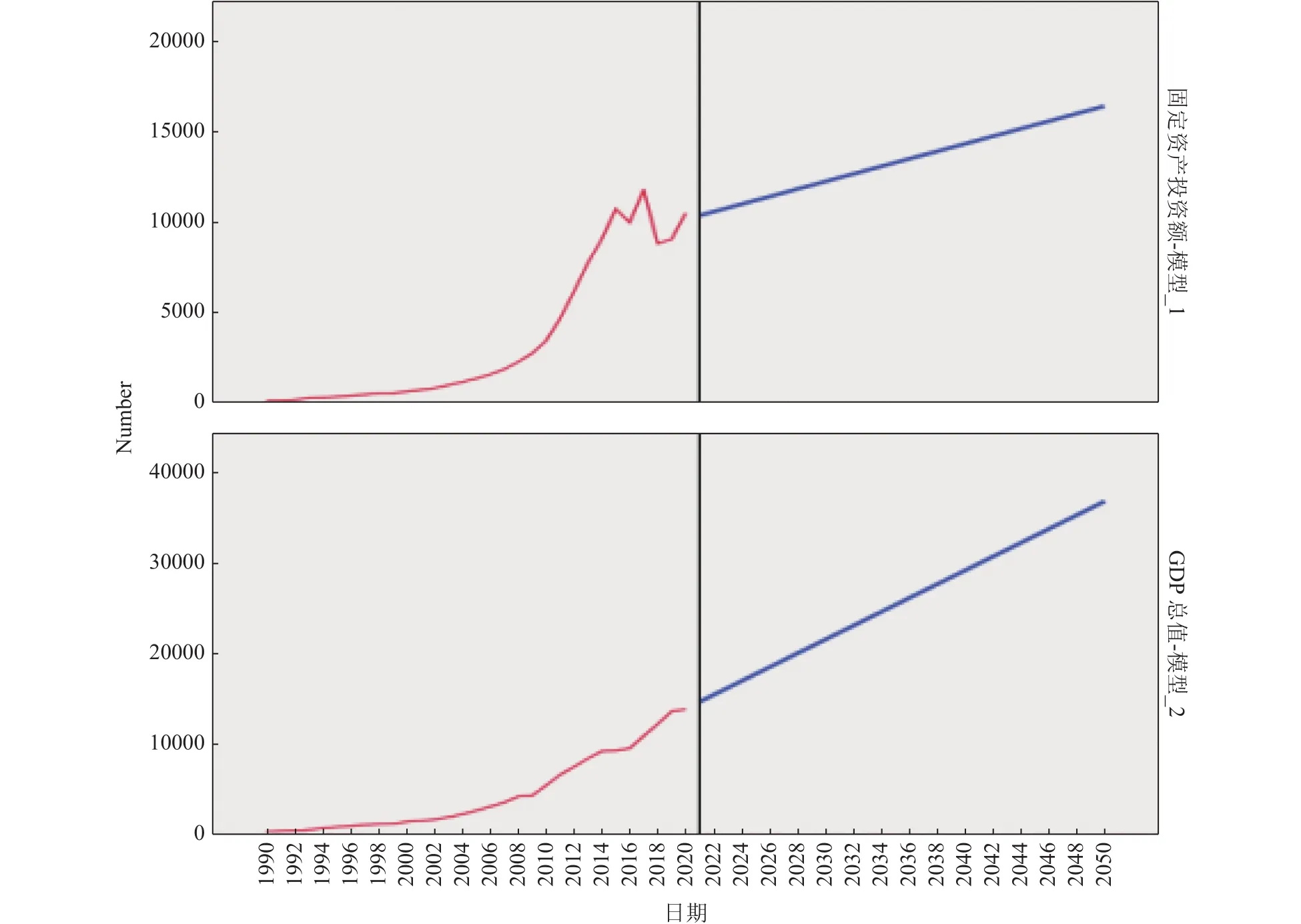

根據新疆近30年來的固定資產投資額和經濟增長相關數據,通過指數平滑公式(5),可以建立Brown線性趨勢模型做出相關預測圖(圖6)。如圖6所示,通過預測可以看出,新疆的固定資產投資和經濟數據在未來的30年可能還會持續上漲,且上漲較為迅速,并且到21世紀中葉,新疆GDP的總額可以達到將近38000億元左右,新疆的固定資產投資額可以達到17000億元左右,均實現較高程度的突破。通過預測圖(圖6)可以看出,新疆固定資產投資與經濟增長之間的發展在今后的30年也處于同趨勢,表明了二者確實存在著一定的相關關系,且根據格蘭杰因果關系檢驗可以看出,GDP影響新疆固定資產投資的程度確實較高。由此,可以進一步推斷出,新疆固定資產投資在未來的幾十年會得到進一步的發展。

圖6 新疆固定資產投資額與GDP相關預測圖

3 結論及對策建議

3.1 結論

研究結果表明,新疆固定資產投資與經濟增長之間存在著發展的同趨勢性,從長期均衡關系檢驗的結果來看,新疆固定資產增加項目投資與國內經濟增長之間存在著關系,通過進一步探究可以看出二者的關系是一種長期均衡關系。從格蘭杰因果關系檢驗中這樣看出,二者之間的關系并非雙向,而是單方向的即新疆的GDP是新疆固定資產投資的格蘭杰原因,說明新疆經濟增長可以很大程度上提高固定資產投資比重。通過VAR模型、脈沖響應以及方差分解也證明了相關結論,從誤差修正模型可以看出,新疆的固定資產投資每改變1個百分點,GDP的總金額就會改變0.25個百分點。為了防止新疆GDP短期存在一定的波動性,引入了1個反調節機制ecm,當受到其他經濟因素影響時,新疆GDP將以14%的速度向著長期均衡的方向發展,本期與長期均衡關系的偏差將在下一期修正約14%,使模型的長短期都實現進一步的均衡,并根據經濟發展數據進行Brown線性趨勢相關預測,為未來二者之間的更好發展提供理論依據。

3.2 對策建議

3.2.1 合理控制投資,促進經濟協調發展 固定資產投資作為一個國家和地區重要的經濟發展指標,也是實現可持續發展理念,人民生活更加富裕的前提條件。但是,往往固定資產投資的規模隨著經濟發展逐漸加快,出現了過快增長態勢,這種態勢逐漸影響到目前的環境承載力,由此對于我們提倡的綠色發展理念帶來一定的沖擊。固定資產投資的比重在經濟增長中的地位逐漸擴大,導致其他因素促進經濟增長因素比重縮小,實現了經濟增長因素的不平衡。對于新疆來說,農業較為重要,要做到農業等經濟增長因素投入的均衡,要合理控制投資,實現投資質量進一步提高,抵制盲目增長,實現未來經濟增長的可持續,實現經濟增長要素的合理配置和有效利用。

3.2.2 優化投資結構,提升發展動力 投資作為經濟發展的重要因素,要進一步挖掘合理有效投資,實現經濟的穩定增長,固定資產投資作為投資的重要組成部分,要充分發揮其作用。讓經濟得到進一步的健康穩定繁榮發展,發揮國家、政府等相關作用,堅持資源合理配置,優化投資結構,將投資結構及規模和我們國家的國民經濟相互協調,實現固定資產投資更加穩定和持久地發展。加強創新意識,積極進行產業結構的優化升級,實現固定資產投資的多重性和多元化,進一步發展與固定資產投資相關的相關股票、債券、基金,服務、推進固定資產的投資發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

四川文學(2021年4期)2021-07-22 07:11:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

絲綢之路(2014年9期)2015-01-22 04:24:46

兒童與健康(2011年4期)2011-04-12 00:00:00