經濟復雜性、產品空間結構與產業轉型升級

——以稀有高熔點金屬產業為例

2023-01-14 04:40:06劉道林殷蓮甜朱文興

資源開發與市場 2023年1期

許 菱,劉道林,殷蓮甜,朱文興

(江西理工大學 經濟管理學院,江西 贛州 341000)

0 引言

稀有高熔點金屬(Rare Refractory Metals,簡稱RRM)指在原子結構上具有共同特點的鈦、鋯、鉿、釩、鈮、鉭、鎢、鉬和錸,這些金屬具有熔點高、硬度高、電負性高、耐腐蝕等特性,已成為國內外重點領域和戰略性新興產業發展的關鍵材料[1]。在新一輪科技革命和產業變革的背景下,中國、美國、歐盟、俄羅斯、澳大利亞和日本等相繼將其中的大部分金屬納入關鍵或者戰略性礦產目錄中,以保障本土新興產業發展安全[2]。中國作為稀有高熔點金屬礦產資源的儲藏、生產和消費大國,近些年稀有高熔點金屬產業(稀有高熔點金屬產業,簡稱RRM產業)結構得到明顯優化,但整個產業的優勢主要集中在產業鏈中上游,產業鏈下游競爭力薄弱,且在產業國際競爭力、產品附加值、加工技術、出口結構等方面與德國、美國等發達國家有較大差距[2,3]。因此,本文運用產品空間理論剖析全球RRM產業競爭格局,尋找更為科學、具體的產業升級轉型方向和資源配置策略,對提高我國在稀有高熔點金屬產業價值鏈的地位,增強我國戰略新興產業的發展潛力與發展安全具有重要意義。

傳統產業結構調整理論主要有二元結構轉變理論、主導部門理論、GIFF框架理論等,這些理論均基于“產業升級是一個連續、資源自動演化的結果,同一產業在不同區域的升級路徑相似”的假設,但這不僅難以為中國RRM 產業如何有序嵌入新興產業提供指導性建議,而且容易引發疲于模仿、升級斷鏈等問題[4-6]。與這些理論不同,產品空間理論從一國的產品結構出發,認為產業升級并非連續,而是受到產品本身累積生產能力的限制,達到一定的閾值,舊產品才可能實現向新產品的躍遷。并且,產品空間理論認為,產品空間具有明顯的異質性,產品之間距離并非均等,而是受到產品的網絡位置和鄰近優勢產品的限制,主要體現在國家間相同產業具有明顯的發展差異[7]。目前,該理論已被廣泛應用于南非、西班牙等國家產業轉型升級研究[8],我國研究者已將 其 用 于 探 討 人 工 智 能 產 業[6]、農 業[9]、林 產業[10,11]、紡織產業[12]和 制 造 業[13,14]等 具 體 產 業 轉 型升級的問題。

基于產品空間理論,國內的研究多以遵循比較優勢作為升級路徑,強調產業未來的發展方向主要是發展當期無比較優勢且產品密度較高的產品,表現為優勢產品由產品空間的邊緣區域向核心區域演進,但這在解釋我國部分產業跨越式發展的現象時陷入困境。鄧向榮等從能力累積視角提出拓展HK模型,認為產業升級路徑不僅包括遵循比較優勢,也包括創新節點和突變路徑選擇,中國整體產業升級路徑具有適度偏離比較優勢的特征,僅強調從邊緣到核心的發展路徑與中國國情不符[15]。Hidalgo 等基于產品異質性提出產品復雜度和國家經濟復雜度的概念,認為生產一種產品需要一國擁有特定的能力組合,復雜度越高的產品擁有越高的生產率和附加值,能力越多樣的國家,生產結構越復雜,高復雜度產品的多樣性提升是產業結構優化的重中之重[16]。因此,產業升級方向的選擇不僅需要考慮到產品本身的發展潛力,更需要考慮產品的技術能力儲備,在產品空間中則體現為提高網絡密集區域節點和高通量節點的占有率[17]。

依循上述思路,在稀有高熔點金屬的應用從鋼鐵冶金等傳統領域向現代陶瓷、新能源領域、航空工業、特種玻璃、原子能工業等新興領域拓展的背景下[18],本文提出以下問題:世界各國RRM 產業產業結構復雜性如何?中國處于何種地位?中國與發達國家相比存在哪些相同點與不同點?中國RRM 產業未來的升級重點主要在哪些領域?對于上述問題的回答,不僅有助于豐富產品空間理論在中國具體產業的應用研究,也是加快我國RRM產業結構優化的關鍵。此外,本文將從以下方面進行拓展研究:以更為詳細的六位HS 編碼收集全球稀有高熔點金屬產品出口數據,構建全球RRM 產業產品空間,并運用廣義復雜性算法測算該產業的廣義國家經濟復雜度和廣義產品復雜度。

1 理論分析與研究方法

1.1 理論分析

開放經濟背景下,國際貿易是影響一個國家產業結構最主要的外部因素,出口產品的組合一定程度映射了當地的產業結構,實際中各國也通過增加具有顯性比較優勢產品的數量推動產業結構轉型[19]。產品空間理論認為一個國家特定產品或者產業的出現,取決于現有能力的可用性,包括資本、勞動、資源、技術和制度等能力。例如,發展一種鮮切花產業,需要冷藏設施、機場、灌溉系統、適宜的氣候、良好的商業環境和政策環境,以及種植、物流、營銷等方面的專業人士。從這個角度來看,具有顯性比較優勢產品增加實質上是擁有新能力并與現有能力重新組合,不同產品具有不完全相同的生產能力需要,這種差異性說明了產品之間的距離并不完全相等[20]。因此,對一個國家或區域而言,任意挑選下一期發展的重點產品是不明智的,選擇產品空間密集區域中的較高產品密度和較高復雜性的產品作為下一期發展的重點產品,將更有助于提升一國或地區在全球價值鏈的地位,實現產業的可持續轉型升級。

產品空間理論從“能力不可知”的視角出發,認為通過觀察國家出口產品組合可以判斷其擁有的各種能力,一國能否在下一期將未具有比較優勢的產品發展成優勢產品,取決于該國當前擁有的能力和生產該產品所需能力之間的差距。對此,O′Clery 等提出了一個更為清晰的數學模型,描述基于能力累積的產品外觀[21]。首先,定義“國家—產品”矩陣Mni,衡量i 產品當期是否存在于n 國中,如果存在,則Mni=1,否則Mni=0;同理,定義一個產品出現矩陣Jni,如果i 產品曾出現在n 國,則Jn,i=1。其次,定義產品i 的能力需求向量Pi∈{0,1}m,其中,m表示能力的個數,如果產品i 需要能力k,則Pik=1。同理,可以定義國家n 的能力擁有向量Cn∈{0,1}m,以此衡量該國當前擁有的能力。需要說明的是,Pi和Cn均不可直接觀測,僅僅作為模型的中間輸入量。所以,如果n 國生產產品i,那么n 國則擁有i 產品所需要的能力,即:

進而,在這樣的框架下通過觀測一國出口產品的組合,即可描述一國的經濟水平和產業結構,協助政策制定者相對準確地選擇產業轉型方向。近年,部分學者運用該理論對產業結構轉變進行預測,證明新產業的出現和產業的轉型都受到現有產業結構的影響[22],高出口增長的產品和產品密度之間有正向的關系[23,24],即產業結構演化受到原有區域能力累積的影響[25]。并且發達國家更多的是出口產品空間核心區域的高端產品,發展中國家則更多是出口產品空間邊緣區域的低端產品[7,26]。總而言之,通過研究整個產品空間的結構可以識別一個時期全球的發展重點和趨勢,通過與高經濟復雜程度國家或地區進行對比,有助于尋找一國或者區域內產業的發展方向。

1.2 研究方法

本文借鑒Hidalgo 等的方法構建產品空間[7]。首先,基于出口貿易數據計算產品的顯性比較優勢指數(RCA),值大于等于1,則表示這個國家或地區的i 產品在全世界中具有出口優勢,反之則不具有優勢。并以1 為分界線,將RCA 轉換為0、1 的邏輯值。其次,基于RCA 的邏輯值計算產品之間的距離,即產品鄰近度,該指標是一個條件概率的值,衡量t 時期i 產品和j 產品兩種產品在勞動、資本、政策、技術、制度等要素稟賦需求上的相似性,值越大,產品之間越相似,在產品空間上越相近,通過這個指標便可構建產品空間。

在產品空間中還涉及兩個重要概念:一個是產品密度,另一個是復雜性(包括產品復雜度和經濟復雜度)。產品空間理論認為產品之間的轉移取決于產品之間的認知距離,距離過大則更難從知識溢出獲益,距離過小則難以從鄰近產業學習新的知識,距離在合適范圍內才有利于產品轉移。為了衡量一個國家或者地區的一個產品的周邊產品所累積的生產能力稟賦大小,產品空間理論提出了產品密度的概念,計算公式為:

式中:φi,j,t為t 時 期 產 品i 和 產 品j 的 鄰 近 度;xi,c,t是t 時期c 國家或地區i 產品是否是顯性比較優勢產品的邏輯值,值越大,產品i 下一期成為顯性比較優勢產品的可能性越高。

為了衡量一個國家或地區出口產品的復雜性情況,Hidalgo 等基于能力理論提出了經濟復雜度(ECI)和產品復雜度(PCI)的概念[16],進一步說明了不同產品的生產要求具有不同的能力,突破了“富裕國家出口富裕產品”的限定。ECI 越大,表明這個國家或地區具有更多高復雜性的產品,產品空間結構也更緊密。隨著研究的進一步深入,研究者們發現基于反射法計算的ECI、PCI 未考慮到“一個國家雖然出口少數產品,但大部分都是高端產品”的情況,所獲得的測量結果會丟失有關國家多樣化和產品普遍性的信息[14]。因此,Tacchella等提出適合度法,這種方法彌補了原先方法的不足,但這種改進的方法實際上又破壞了經濟復雜性理論的本質[27]。所以,Sciarra等又提出了一種組合方法計算廣義的產品復雜度(The Generalised Product Complexity Index,GPCI)和經濟復雜度(The Generalised Economic Complexity Index,GECI),該方法綜合了前兩種方法的優點并彌補了不足[28],計算公式為:

式中:xp,i、xc,i分別是基于產品—國家鄰近度矩陣計算的產品矩陣和國家矩陣的特征向量,產品矩陣和國家矩陣構建的具體方式是將鄰近度矩陣與其轉置矩陣相乘,λi是產品矩陣或國家矩陣第一和第二大的特征向量。同時,考慮到六位編碼的產品中包含其他非RRM產業的產品,因此不通過出口額加權的方式計算產業的廣義經濟復雜度,而是以平均值衡量不同產業之間的復雜度情況。

1.3 數據來源

在運用產品空間理論研究中國產業轉型升級方面,國內研究者多使用Hausmann團隊所整理的全球四位編碼產品貿易數據或者中國工業行業數據庫[29-32],但研究結論對于一個具體產業而言,實際指導價值有限。因此,為了將全球國家和地區的RRM產業納入到同一尺度下進行比較分析,本文按照“門類劃分最細致”的原則[6],選擇1992—2020 年世界各國和地區稀有高熔點金屬六位編碼產品的出口數據,以此來分析中國該產業在全球中的地位和特征。

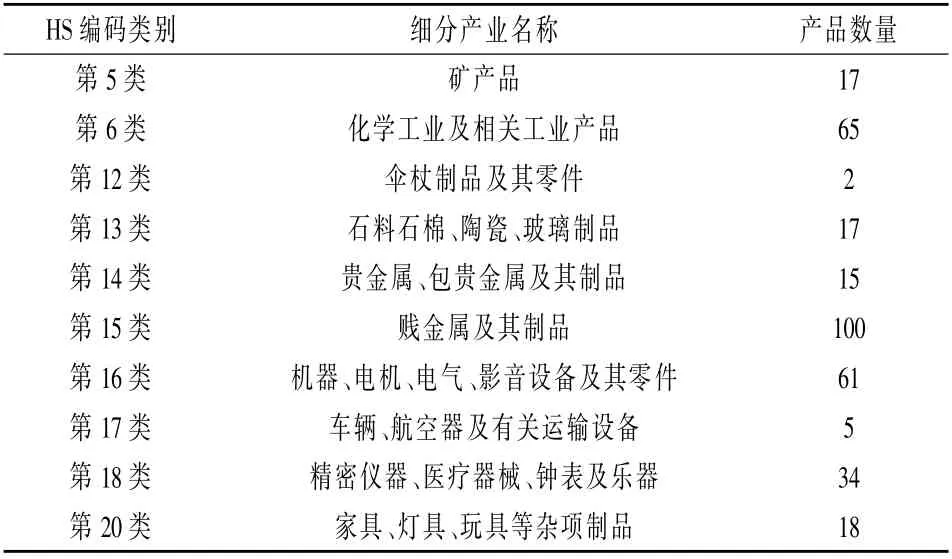

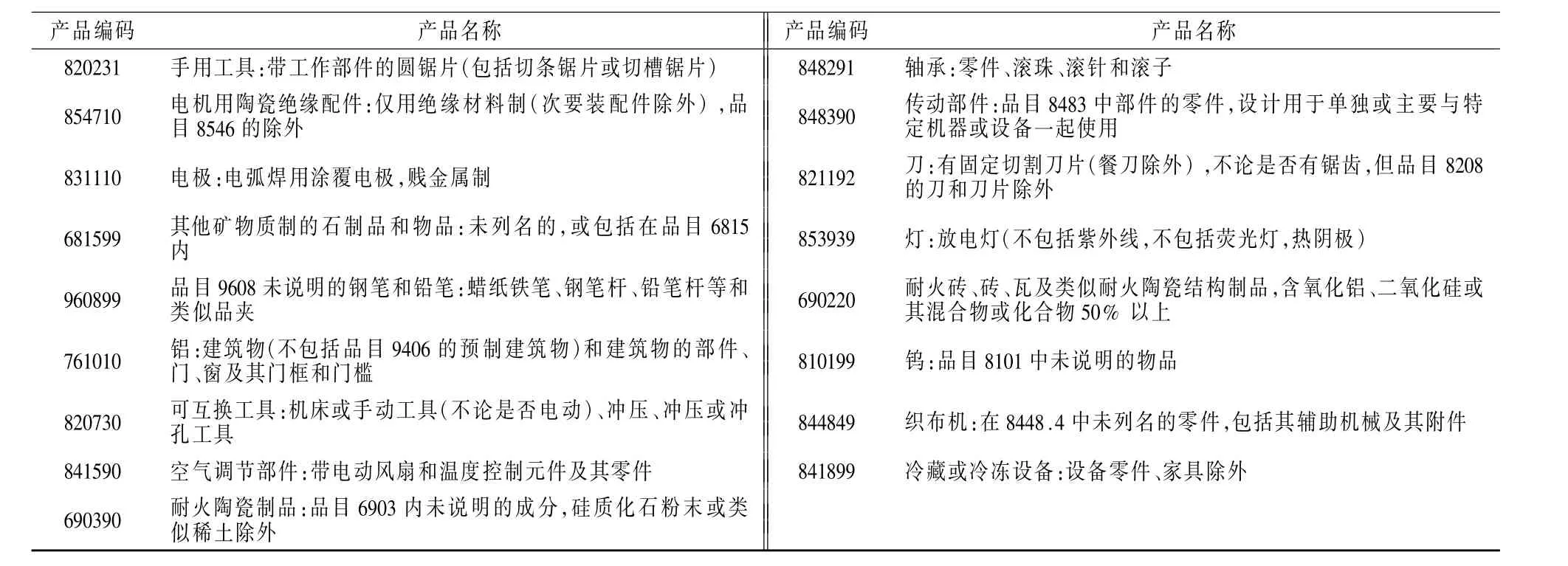

本文數據來自于UN Comtrade 數據庫,數據處理方法如下:①參考王佳玉產品選取方法[33],選取含有鈦、鋯、鉿、釩、鈮、鉭、鎢、鉬、錸這9 類金屬的礦石、原材料、制品和廢棄物等相關產品作為RRM 產業的產品,按照六位HS 編碼共獲取了334 種產品,涉及10 種細分產業;②按照HS 編碼的最大類進行分類,分類結果如表1 所示;③剔除了出口不及世界進口(出口)總額0.01%的國家或地區。

表1 稀有高熔點金屬產品分布Table 1 Distribution of rare refractory metalproducts

2 RRM 產業復雜性與產品空間結構演化

2.1 RRM產業經濟復雜性演化

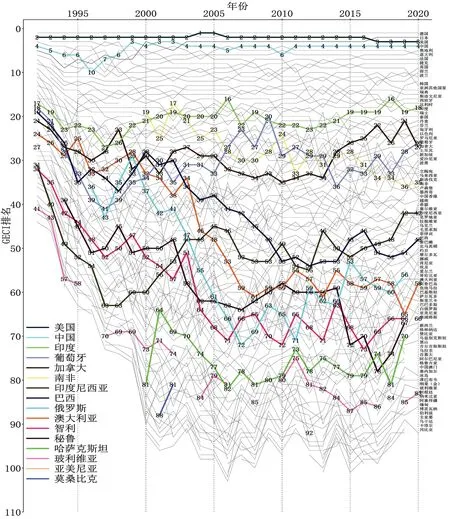

經濟復雜度基于能力理論,在綜合產品多樣性和國家多樣性的基礎上衡量一個國家或地區的生產結構多樣化和經濟適應性,以此確定其在全球的競爭地位[27]。簡單來說,就是每種產品代表不同的能力組合,產品組合代表一國或地區的生產能力集合,高經濟復雜度的國家具有更多樣化的生產結構,有能力生產更復雜的產品,在產品空間中體現為優勢產品更稠密并且多集中在核心區域,在全球競爭中這類國家或區域一般處于優勢地位。因此,為了衡量世界各國RRM產業結構在全球的地位,本文以廣義經濟復雜度表征一個國家產品多樣化所產生的競爭優勢,探討1992—2020 年全球RRM 產業的競爭格局及其演變機制和特征。此外,稀有高熔點金屬作為新興產業的關鍵材料,國家或地區的資源優勢是其產業優勢的重要組成部分,因此對美國、中國、澳大利亞、葡萄牙、加拿大、俄羅斯、南非、印度、巴西等主要稀有高熔點金屬資源生產國家進行單獨標注,結果如圖1 所示。

2020 年世界各國RRM 產業的廣義經濟復雜度大小狀況如圖1 所示。從圖1 可見:①1992—2020年,德國、美國、奧地利、法國、英國等歐美發達國家持續處于全球RRM產業經濟復雜度排名的前列,德國、美國長期處于前三,日本從第五逐漸上升到第二并替代了美國,成為亞洲RRM產業“雁陣模式”的領頭雁。這些國家的RRM 產業大部分不具有資源優勢,其優勢產品主要集中在產業鏈的中后端,主要原因是這些國家在技術基礎、高端制造水平等方面具有全球頂級優勢。②除美國和中國以外,其他稀有高熔點金屬資源生產國的GECI 值普遍較低、國家排名較后,說明僅僅依靠資源的優勢并不能有效地提高自身的產業競爭力。如巴西和澳大利亞雖然擁有豐富的鋯、鉿、鈮、鉭、錸、鈦資源,但是主要出口中低端產品,應用端產品基本不具有競爭力。而德國、日本、韓國等發達國家依靠技術革新和雄厚基礎生產高效高精的產品,始終占據高端市場。③中國作為最大的發展中國家,前期依靠在鈦、釩、鎢、鉬上的資源優勢一直處于前十,后期排名穩步提升,主要通過淘汰落后產能、發展中高端產品實現。值得注意的是,2020 年,中國RRM產業的GECI值為137 661,德國、日本、美國則分別為227 395、165 654、156 703,可以發現中國在RRM 產業與主要發達國家仍存在明顯差距。

圖1 世界各國與地區RRM產業GECI值排名演變Figure 1 Evolution of GECI ranking of RRM industry in various countries and regions in the world

2.2 RRM產業產品空間結構演化

現有研究表明,一個國家或地區在產品空間的位置可以反應其生產能力的組合及其專業化領域。因此,為進一步分析全球RRM 產業結構的演變規律,明確產業未來發展的重點領域,本文對1992—2020 年全球RRM產業產品空間結構進行可視化分析。

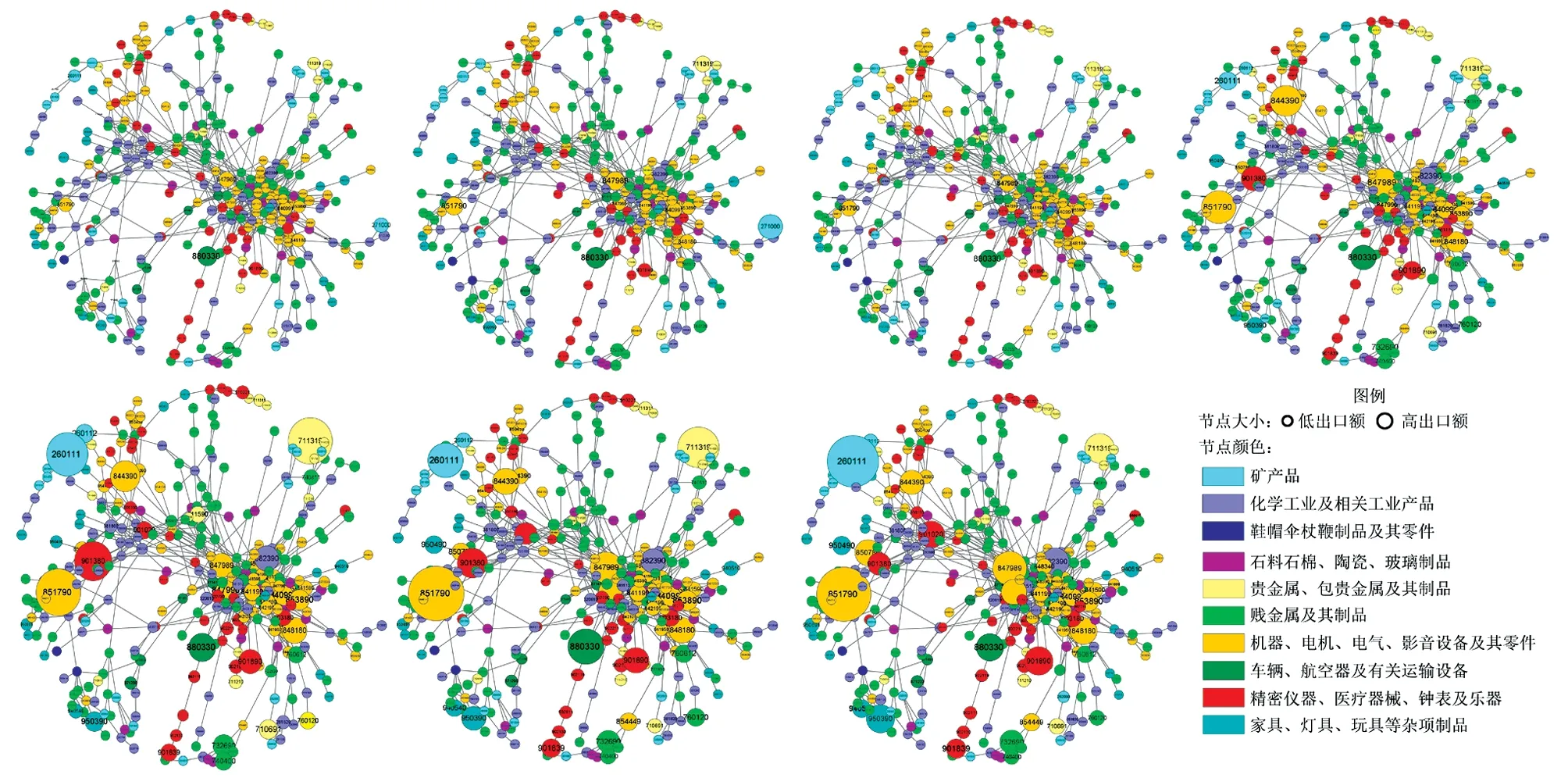

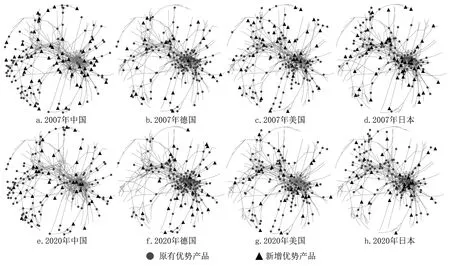

首先,利用最大生成樹構建一個骨干網絡保證所有節點相連;其次,采用邊是節點的兩倍方法篩選出鄰近度最大的邊,以此構建一個網絡;最后,將這兩個網絡進行疊加,建立全球稀有高熔點金屬產品空間(圖2)。其中,節點表示產品,節點之間的連線表示產品之間的鄰近度,值越大,產品之間的能力相似度越高,顏色則表示不同的細分行業,節點大小表示全球該產品的平均出口總額。

從圖2 可見,全球稀有高熔點金屬產品呈現明顯的“核心邊緣”結構,核心區域主要以技術含量較高的機器、電機、電氣、影音設備及其零件類、化學工業及相關工業產品和精密儀器、醫療器械類產品為主。從世界稀有高熔點金屬產品的平均出口額來看,1992—2002 年各類產品的平均出口額差異較小,隨著年份的增長并未出現大幅度的增加,但2002—2020年各類產品的出口額呈現明顯的差異性,核心區域的高平均出口額產品主要以機器機電類產品(如:產品HS編碼為851790 品目8517 的電氣部件、847989 和847990 的機器及機械用具的零件、848180用于管道、鍋爐殼體、罐體、大桶等的閥門、844390 的印刷機械的零件)、精密儀器及醫療器械類產品(如:901890未列入品目9018 的醫療、外科或牙科器械和器具、901020 品目9010 號內的負極鏡及其他設備、901380品目9013 中不分類別的光學器件、用具及儀器(包括液晶器件))和化學工業及相關產品(如:382390未未經修訂的化學產品、制劑及化學工業或有關工業的殘余產品),非核心稀疏區域的高平均出口額產品主要有711319(屬貴金屬(不包括銀)制,不論是否鍍有或包有貴金屬,及其零件)、260111(未燒結的鐵礦石和精礦)、880300(品目8803 內的飛機或直升機部件)、950390(玩具)等。此外,產品271000(未說明的制劑,按重量計含有從瀝青礦物中提取的石油或油的70%或以上)處于邊緣區域,由于該產品2002 年后出口額遠高于其他產品,并且其內部蘊含二硫化鉬的基脂產品僅占其中的小部分,因此在圖2 中隱藏了該產品。可見,隨著時間的推移出口總額增長快速的產品一般是資源型產品或者是核心 區域的產品。

圖2 RRM產品空間結構演變Figure 2 Evolution of the product space structure of RRM

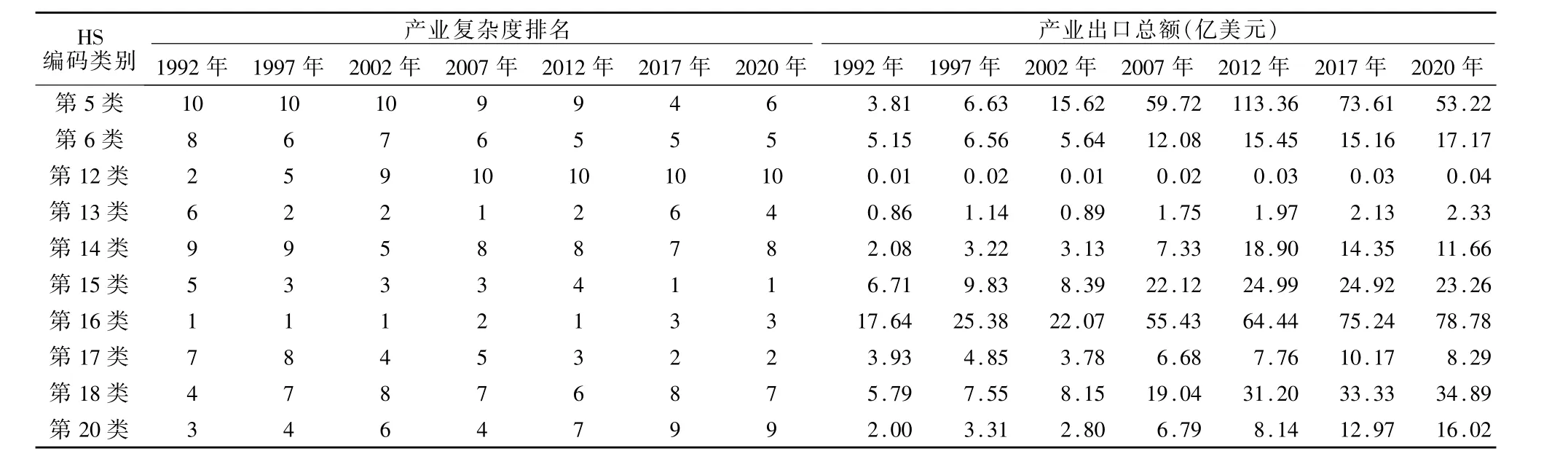

為了進一步展示十大類細分產業的差異,本文對1992—2020 年的產品數量、出口總額、產業復雜度進行分析,其中產業復雜度是各產業內部的平均產品復雜度,結果如表2 所示。

表2 RRM細分產業復雜度排名及出口總額Table 2 Complexity ranking and total export value of RRM sub- industries

首先,從產品種類來看,第6、15、16、18 類細分產業是RRM 產業的主體。其次,從產業復雜度來看,大部分細分產業的復雜度排名在研究期內沒有太大變化,第16、18、15 類細分產業復雜度的排名一直在上游,其中第16 類的機器、電機、電氣、影音設備及其零件產品的產業復雜度排名基本為第一,其內部產品在產品空間結構中也多處于核心區域。第5、6、14 類產業復雜度排名持續處于下游,第5 類礦產品的產業復雜度排名基本處于末尾。第12、13 類產業是復雜度排名變化最大的細分產業,第12 類的傘杖制品及其零件的復雜度排名則由第二下降到第十,第13 類石料石棉、陶瓷、玻璃制品的復雜度排名則由第六上升到第二。第三,從出口貿易總額來看,2020年復雜度最高的第16 類產業的出口總額由之前的17.64 億元增長到78.78 億元,是除第5 類產業以外增長幅度最大的產業。綜上可見,隨著經濟的增長,除資源型產業以外世界各國趨向于發展高復雜度產業。

3 中國RRM 產業升級方向

隨著經濟的發展,各國傾向于提升具有顯性比較優勢產品的數量,但各國在全球產品空間上的位置不盡相同,一國所處位置反映了當前該國的產業結構特性。前文分析顯示,中國RRM產業經濟復雜性與德國、美國、日本相比仍有較大差距,為探究這種差異是來源于優勢產品的數量還是產業結構復雜性,以及尋找中國RRM 產業升級方向,本文對中德美日RRM產業的優勢產品數量及在全球RRM 產業產品空間中的位置進行綜合對比分析。

3.1 中德美日RRM產業結構差異

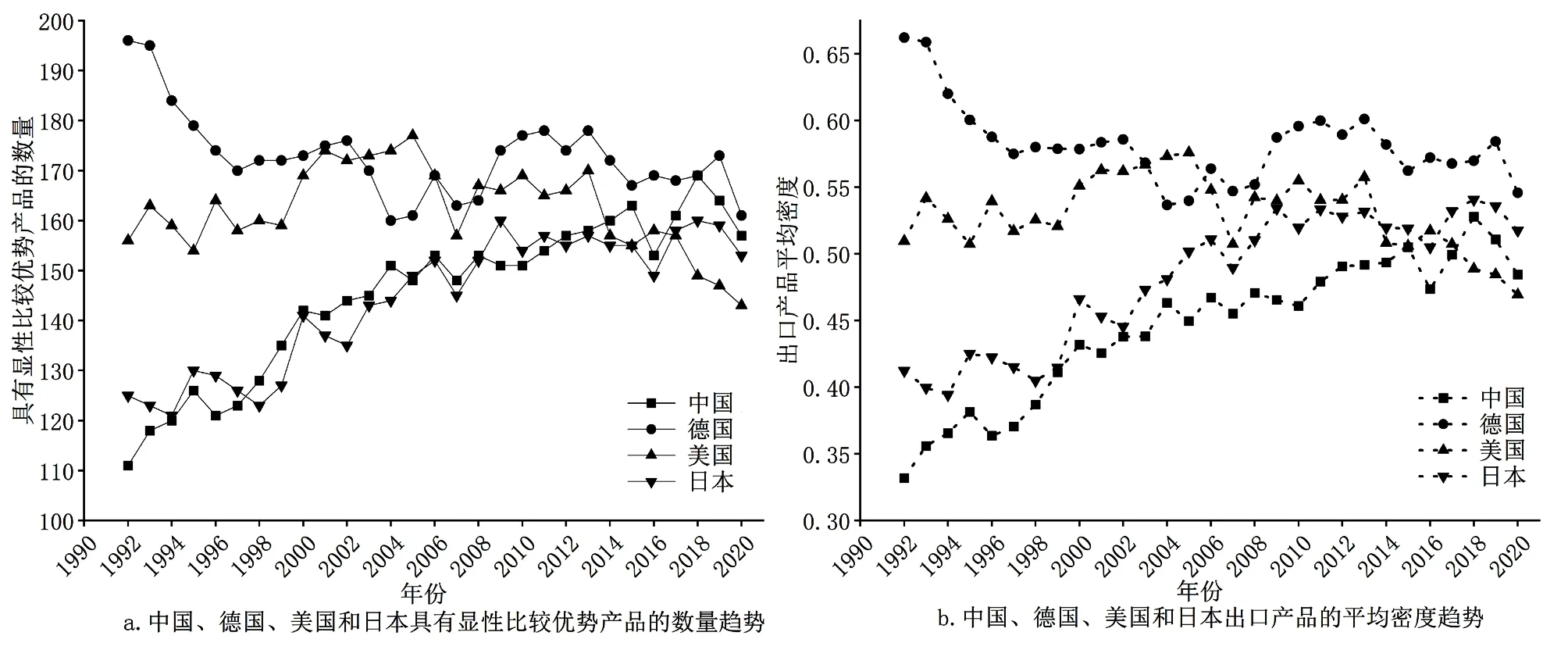

計算中國、德國、美國和日本RRM 產業具有顯性比較優勢的產品數量,并以平均產品密度衡量這4 個國家的發展潛力,結果如圖3 所示。從圖3 可見,中國RRM 產業優勢產品的發展趨勢與日本相似,與德國和美國存在明顯差異,并且優勢產品數量并非中國RRM 產業經濟復雜性遠低于其他三國的根源。從具有顯性比較優勢產品的數量來看,1992—2020 年德國和美國總體上有所下降,中國和日本則呈現波動式上升趨勢并且差距較小。1992年,中國、日本與德國、美國之間在優勢產品數量上有較大差距,優勢產品數量排名從高到低依次為德國、美國、日本、中國。但進入20 世紀以來,4 國之間的差距明顯縮小,2013 年中國首次超過美國位列第二,2017 年日本首次超過美國位列第三,2020 年優勢產品數量排名從多到少依次為德國、中國、日本、美國。從平均產品密度來看,1992—2020 年4 個國家RRM 產業平均產品密度的趨勢線與優勢產品數量趨勢線相似,可見平均密度與優勢產品數量密切相關。長期來看,增加優勢產品的數量將有助于增強整個國家產品空間的發展潛力。中國優勢產品數量雖超過美國、日本,但產業發展潛力低于日本,這可能源于日本在稀有高熔點金屬領域主要是通過生產技術和加工能力建立優勢,而中國RRM產業更多是依靠資源優勢形成產業優勢。

圖3 中國、德國、美國和日本RRM產業的優勢產品數量與產品密度Figure 3 Number of RRM advantageous products and product density in China,Germany,USA and Japan

中國、德國、美國和日本RRM 產業產品空間結構及其演化差異具體如圖4 所示。從圖4 可見:①1992—2007 年,中國具有顯性比較優勢的產品在整個產品空間中比較分散,核心區域優勢產品數量比較稀少,原有優勢產品和新增優勢產品零散地分布在中間和邊緣區域。德國新增優勢產品數量較少,主要分布在非核心區域,但其核心區域原有優勢產品十分密集,并且數量上超過其他3 個國家。美國新增的優勢產品和中國一樣在產品空間中呈現分散狀態,但是與中國不同的是,其核心區域原有優勢產品數量更多并且更密集。日本在這個時期,增加的優勢產品主要集中在核心區域,多為高復雜性的化學工業及相關工業產品和精密儀器、醫療器械類產品,其原有優勢產品也較多集中在核心區域。②2007—2020 年,德國、美國、日本核心區域的優勢產品數量遠超中國,呈現“核心為主、邊緣為輔”的產業結構布局;從新增優勢產品在細分行業的分布來看,德國主要在第15 類,美國主要在第6、15、16 類,日本主要在第15、16 類,中國主要在第16、6 類;從原有優勢產品在細分行業的分布來看,德國主要在第16、17、12 類,美國主要在第6、15、16、18 類,日本主要在第6、15、16 類,中國在第16、12、17 類。③1992—2020 年,德國、美國和日本重點發展的產品集中在產品空間的核心區域,即將加工制造以外的環節通過跨國公司或者合資企業的方式外包給其他國家,本土則專注于技術的研發和高端制造。這不僅維持了這三國RRM產業的國際競爭力和話語權,也在一定程度上規避了主要資源生產國的出口配額、關稅限制等政策影響。此外,日本經濟復雜度超過美國在產品空間的體現是日本核心區域的優勢產品更多更密集,主要原因是日本在2008 年金融危機之后不斷進行制造業調整,逐步將發展重心轉向高科技、高端制造產業,實現了整個制造業的轉型升級。④通過對比分析發現,中國RRM產業雖然在優勢產品的數量與德國、美國和日本差距較小并具有一定的優勢,但是在產業結構上與其他3 國相比明顯不足,內部結構的劣勢是中國RRM產業經濟復雜度遠低于德國、美國和日本的重要原因。1992—2020 年,中國RRM 產業的產品空間核心區域的優勢在不斷增加,但優勢產品主要集中在產品空間的中間和邊緣區域,處于價值鏈的中低端環節,附加值、競爭力較低。因此,中國RRM產業不僅需要加強產品空間核心區域產品的基礎研究和關鍵技術研發,更需要增強稀有高熔點金屬新功能的產業化應用,引導傳統稀有高熔點金屬企業的生產范圍向產業鏈后端拓展,將產業發展重心逐步向產品空間的核心區域轉移,優化產業結構,實現產業發展潛力的增強和產業國際競爭力的提升。

圖4 中國、德國、美國和日本的RRM產品空間分布Figure 4 Distribution of RRM product space in China,Germany,USA and Japan

3.2 中國RRM產業產品培育方向

提高出口籃子的質量是產品空間理論關注的焦點,上述分析中闡述了中國RRM產業的發展瓶頸主要是出口籃子的質量不足。雖然高復雜性產品內涵的能力值更大,更具有價值,但是對于一個國家而言,還需考慮這個產品的現實狀況和發展前景。而且,產品密度和產品復雜度的交互作用,不僅對于產業升級有顯著的正向影響,對于阻止產業失勢也有著正向的影響作用。所以,以產品密度和產品復雜度對中國RRM產業的產品進行排名,可以明確該產業未來的發展重點。中國RRM 產業的產品主要可分為“中密度,中復雜度”“低密度、高復雜度”“高密度,低復雜度”和“低密度、低復雜度”4 種產品。表3中僅展示了產品密度和產品復雜度均高于均值的產品,即“中密度,中復雜度”的產品,總體來看當前培育或者保持這些產品的比較優勢成本更低、收益更大。未來需要逐步發展“低密度、高復雜度”產品、有選擇性地發展“高密度,低復雜度”產品,有計劃地淘汰“低密度、低復雜度”產品。長期來看,隨著企業的不斷創新,產品的密度和復雜度實際上會隨之而產生改變,因此需要不斷更新產品密度和復雜度的排名。

表3 中國RRM產業產品培育方向Table 3 The direction of product cultivation in China′s RRM industry

(續表3)

4 結論與啟示

4.1 結論

產品空間理論將產品視作不同能力的組合,采用經濟復雜度、產品復雜度和產品密度衡量一個國家或地區產業復雜性水平和生產結構,并認為產業升級和生產結構調整依賴于產品復雜度體現出的產品能力水平和產品密度刻畫的產品發展潛力。為研究全球RRM產業的發展現狀和探尋中國RRM 產業發展方向,本文測算了1992—2020 年世界RRM 產業經濟復雜性,并通過構建RRM產業產品空間對比分析中國和具有更高經濟復雜性的德國、日本、美國之間的發展差異。主要結論如下:①在經濟復雜性上,德國、美國等發達國家以其高端的制造水平在RRM產業復雜性上持續保持優勢地位,除美國和中國以外的其他稀有高熔點金屬資源生產國RRM 產業經濟復雜性排名均處于中后位置,如巴西、澳大利亞擁有豐富的鋯、鉿、鈮、鉭、錸、鈦資源,但其RRM產業復雜性水平與德國、日本、韓國相比有較大差距,可見僅依靠資源優勢并不能有效地提高產業競爭力。中國RRM產業依靠鈦、釩、鎢、鉬等資源的優勢,一直處于經濟復雜度排名前十,但與德國、日本、美國還有一定的差距。②在產品空間結構上,全球RRM產業產品空間呈現明顯的“核心邊緣”結構,核心區域的產品主要是技術含量較高的機器、電機、電氣、影音設備及其零件類、化學工業及相關工業產品、精密儀器和醫療器械等。出口額增長明顯的一般是核心區域或者資源型產品,產業復雜度最高的是第15 類(賤金屬及其制品)、第16 類(機器、電機、電氣、影音設備及其零件)、第17 類(車輛、航空器及有關運輸設備)細分產業。③中國、日本RRM 產業的優勢產品數量均呈現上升趨勢并超過美國,德國則呈現明顯下降趨勢但依然位居第一。中國和德國、美國、日本相比,在RRM產業產品空間結構上有明顯差異,中國的優勢產品主要分布產品空間的邊緣區域,而德國、美國、日本則主要分布在核心區域。中國RRM產業新增優勢產品與其他3 國相比,在賤金屬及其制品方面有所不足。日本RRM 產業經濟復雜度高于中國的原因與優勢產品數量無關,根源在于日本新增優勢產品主要分布在核心區域,中國則多在邊緣區域。因此,中國RRM產業現階段的發展重點主要是“中密度,中復雜度”產品。

4.2 啟示

根據上述結論,得到以下研究啟示:

完善產業頂層設計,通過能力加值實現一國在產品空間內位置的提升。產業結構轉型實質上是對現有能力和新的能力進行重新配置,其中關鍵在于進行前瞻性的能力配置以及不斷進行能力加值,以此提速、趕超對手并保持優勢。因此,可通過積極財稅政策引導RRM 產業相關企業將生產范圍和重心向陶瓷玻璃制品、賤金屬及其制品以及機器、電機、電氣、影音設備及其零件等高復雜性產業拓展,重點開發科技含量高、關鍵性作用強的金屬材料和零部件(元器件)等,縮小在核心技術與發達國家先進水平的差距。進而以能力加值的方式逐步擴大產業優勢,不斷挖掘產業新動能,切實保障我國戰略性新興產業的發展安全。

充分利用不同梯度的產品密度、產品復雜度的升級效應,不斷擴大優勢產品的組合規模。高產品密度的產品具有更高的發展潛力,高復雜度的產品具有更高的附加值和競爭力,但是單純依靠產品密度可能會產生資源浪費、低端鎖定等問題,而全力發展高復雜度產品既缺乏能力基礎又違背實踐規律。因此,地方政府需因地制宜,引導企業短期內選擇距離近、發展潛力較高以及復雜度較高的產品作為發展重點,圍繞稀有高熔點金屬全產業鏈進行合理布局,重點提升產業鏈上、中、下游關鍵產品的比較優勢,建設完整的產業體系,提高產業發展潛力。

完善產業退出機制,優化資源配置。中國RRM產業邊緣區域的優勢產品占據了主體地位,其中部分落后和過剩的產品消耗的資源阻礙了新產品的誕生,對產業創新形成了擠出效應。針對邊緣區域低復雜性、低發展潛力的產品建立合理的退出機制,有助于提高產業內部資源的合理配置。但這并不意味著完全放棄那些落后產品,高經濟復雜度國家持續擁有更多的優勢產品,說明了產業轉型升級并非單一的“放棄”或者“增加”,而是“強化”。因此,政府需分階段、分種類淘汰或者限制落后產品的生產,鼓勵相關企業合理進行兼并重組,通過市場和宏觀調控提升資源配置效率。

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

趣味(語文)(2020年3期)2020-07-27 01:42:46

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國衛生(2015年2期)2015-11-12 13:13:54

Coco薇(2015年1期)2015-08-13 02:23:50

中國火炬(2014年11期)2014-07-25 10:31:58

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46