江蘇省企業所得稅減免效益的綜合評價

——主成分分析法的應用

2023-01-14 04:55:00沈思妤

對外經貿 2022年12期

沈思妤

(華東政法大學,上海 201620)

一、引言

作為經濟發達地區的代表,近年來江蘇省在減稅降費方面成績斐然。2019 年全省減稅降費超過2200 億元,惠及350 萬家企業、2700 多萬人。2020 年這一特殊時期,江蘇省不折不扣地落實相關政策,年度全省共減稅降費2520 億元。企業所得稅作為減稅降費中不可或缺的一項,對于擴大企業生產投資、提高企業自主創新能力、維護中小微企業發展等意義重大。因此,一方面,研究能更具針對性的對不同區域的企業所得稅減免效益進行分析,因地制宜提出建議,另一方面還能補充、豐富現有研究。

研究主要關注以下方面,江蘇省各區域的經濟差異對本區域企業所得稅減免效益是否會產生影響,若有,二者是否呈現正相關?

二、文獻綜述

(一)區域經濟差異的研究成果

關于區域經濟差異的概念,一些文獻將其視為各區域之間在經濟增長總量、增長速度、尤其是相關人均經濟指標、經濟結構乃至經濟發展條件方面的差異[1]。因此,在差異衡量方面,國內學者多選取地區生產總值、第二或三產業GDP 占比、人均國民收入等測度指標[2]。

從區域經濟差異的影響因素看,學者王啟仿以江蘇各縣市為研究對象,結果表明初始人均國民生產總值、產業結構的轉換升級等均對區域經濟差異產生顯著影響[3]。除此之外,諸如歷史底蘊、地理優勢等因素也是造成江蘇省內蘇南、蘇中、蘇北三大區域經濟差異的重要原因[4]。

(二)企業所得稅減免效益的研究成果

企業創新方面,Brown J R 等研究指出企業所得稅減免提高了創新企業的稅后收益,激勵了科技創新[5]。國內研究進一步指出由于我國東、中部地區聚集了大批創新企業,所以刺激創新效果更為顯著,利于推動產業結構升級[6]。

繳納企業所得稅的企業包括一般企業和小微企業。一方面,減免稅收能增加積累,促進企業擴大再生產,從而增加就業機會和員工收入。

三、江蘇省區域經濟差異與企業所得稅政策實施的現狀

(一)江蘇省區域經濟差異現狀

江蘇省位于我國東部沿海,依據地理位置可分為蘇北、蘇中、蘇南三大區域。其中蘇北包括徐州、連云港、宿遷、淮安、鹽城,蘇中包括揚州、泰州、南通,蘇南包括南京、鎮江、常州、無錫、蘇州。

從歷史和地理區位分析,蘇中、蘇南自古擁有長江作為天然屏障,且得力于水利工程的開發,普遍交通便利,相較而言,蘇北則水災頻繁、交通閉塞。且近代以來,由于上海的經濟輻射使現代化工業在蘇南地區快速發展,由此帶來交通網的迅速革新,使蘇南的經濟發展進入良性循環。

表1 2020 年江蘇省三大區域各產業產值占比(%)

從地區生產總值構成角度看,省內二、三產業占總產值的比重已遠超第一產業占比,表明江蘇省整體產業結構重心已大規模由第一產業向二、三產業轉移。其次,三大區域中第一產業的占比依次為:10.6%、5.0%、1.6%,表明蘇中、蘇南的產業結構重心轉移幅度與蘇北相比更大。再者,2020 年江蘇省三大區域中第三產業占比都超過了其他兩類產業,據表2 所示,江蘇省各區域中第三產業占比逐年增加,表明目前第三產業為江蘇的經濟增長提供了主要的驅動力。且歷年來蘇南的第三產業占比明顯高于蘇北和蘇中,表明蘇南第三產業更為發達。

表2 2016 年~2020 年江蘇省三大區域中第三產業產值占比(%)

(二)江蘇省企業所得稅減免現狀

實施企業所得稅減免政策的重要目標之一就是推動企業創新、增強其綜合競爭能力。全省范圍看,與促進企業創新直接相關的企業所得稅減免政策的針對對象主要可分為高新技術企業和經認定的技術先進型服務企業。對這兩類企業主要是通過下調稅率或研發費用加計扣除等方式給予優惠。

表3 顯示,2016 至2020 年,大型企業和小微型企業的研究與實驗發展經費內部支出(以下簡稱研發經費內部支出)逐年遞增且增長幅度大致相同,5 年間二者的增幅分別為49.0%、54.6%,而中型企業研發經費內部支出的增幅更平緩,為24.5%。結果表明,江蘇省各類規模企業內部積極投入于創新研發,企業所得稅減免對增加企業研發投入產生積極影響。

表3 江蘇省企業研究與實驗發展經費內部支出情況(億元)

另一方面,小微型企業的研發經費內部支出與大型企業的差距存在但不明顯。大型企業由于資金以及產業規模因而具有明顯的創新研發優勢,但本身處于弱勢的小微型企業卻也擁有大規模的研發經費內部支出。從企業所得稅減免角度分析,近年來江蘇省十分重視助力小微型企業的發展。2016 至2020 年,國家先后三次調整小型微利企業稅收優惠政策,2016 年該類企業的實際稅率僅為10%,而后4 年間,針對小型微利企業的減稅力度不斷加大。

(三)區域經濟差異下抑制企業所得稅效益發揮的因素

1.區域產業結構

從上述產業結構數據看,蘇北、蘇中地區的產業結構重心正積極向二、三產業轉移,且第三產業占比逐年上升。具體表現為蘇北、蘇中地區的第二產業仍集中于發展勞動密集型產業,第三產業的輻射范圍與蘇南相比較為狹窄。

例(1)中主語“Adidas”與謂語動詞詞組“gave birth to”,例(2)中“macroeconomics”則搭配“attempt to answer”,兩例均為無靈主語搭配有靈謂語動詞。在商務英語中,圖片、計算機,公司logo屬于非語言的溝通方式,傳達某種信息,往往以專有名詞的形式來充當無靈主語。

2.交通設施建設

經分析,蘇南經濟發展向好的重要原因之一是交通設施便利。例如,產品運送方面,涉及需短時間送達或大貨量運送的產品時,交通的便利與否就成為影響企業拓展業務,甚至小型微利企業生存的重要因素。

3.地方政府的企業所得稅政策

對蘇北地區而言,鑒于其自身的區位條件、文化、人力等特點,目前實施的企業所得稅優惠看,鼓勵企業創新、助力小微型企業發展等。

四、研究方法

主成分分析法是運用線性變換的方式將多個指標化為少數指標,在不丟掉主要信息的前提下,避開變量間信息的重疊,揭示變量變動的主要原因。借助SPSS26.0軟件對江蘇省企業所得稅減免效益進行測算,一方面通過橫向對比判斷區域經濟差異下,企業所得稅減免效益的不同;另一方面通過分析五年的數據,進行時間上的縱向比對,使研究結果更全面。

五、主成分分析評價江蘇省企業所得稅減免效益

(一)指標體系構建

企業所得稅減免效益涉及眾多行業,鑒于制造業和批發零售業在減免中獲得感顯著,在指標選取時重點選擇這兩類行業為調查對象,對生產規模、經營收益、員工就業、生產信心、員工工資進行調查,同時參考江蘇省的地區經濟水平共計6 個方面11 項指標,以此構建江蘇省區域經濟差異下的企業所得稅減免效益指標體系。

表4 一級指標和二級指標

(二)數據來源

以江蘇省13 個地級市為樣本,選取2016-2020 年《江蘇省統計年鑒》中的相關數據為原始資料。

(三)主成分分析

1.原始數據標準化處理

2.適應性檢驗

標準化處理后需測算出相關性矩陣以及KMO 值和巴特利特球形度檢驗結果。結果表明,相關性矩陣中許多數值較大,可以推斷數據存在信息上的重疊。同時KMO 值為0.756,大于0.7,表明很適合做主成分分析,巴特利特球形度檢驗的顯著性為0.000,小于0.05,通過顯著性檢驗。以上結果表明數據符合主成分分析的要求。

3.提取主成分

表5 特征值和方差貢獻率

特征值代表主成分影響力度的大小,一般可用特征值大于1 作為標準;同時,主成分的累積方差貢獻率應不小于85%。主成分需按照這兩個標準提取,但信息覆蓋率若未達到85%,同時特征值小于1 且接近1,則也要適時將其取作主成分。表中,第一主成分的方差貢獻率為83.814%,第二主成分的特征值為0.853,前2 個主成分的累積方差貢獻率為91.565%,根據上述原則,故提取前2 個為主成分。

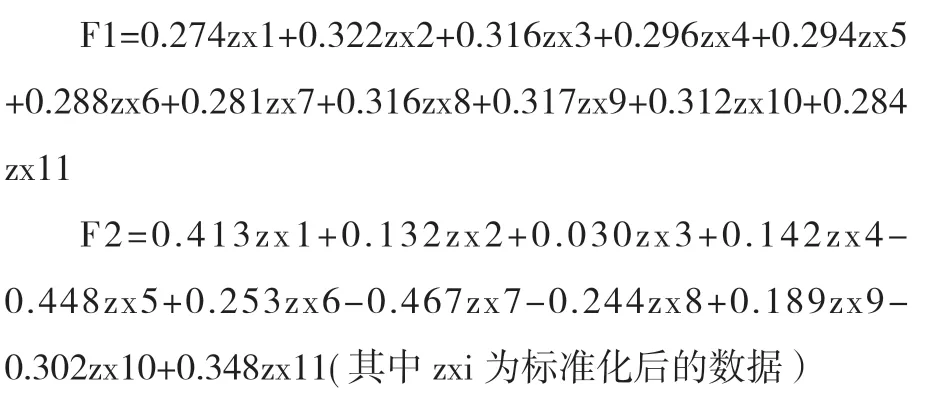

4.確定各主成分表達式和綜合主成分表達式

根據主成分的特征值和成分矩陣中的指標系數得出各主成分的表達式,分別為F1、F2。

以各主成分的方差貢獻率為權重,確定綜合主成分表達式:F=0.83814F1+0.07751F2。

5.計算各主成分得分和綜合得分

將標準化處理后的數據代入主成分表達式F1、F2進行計算,得出各主成分得分,將主成分得分代入綜合主成分表達式F,得出綜合得分。重復以上步驟,得出2016-2020 年江蘇省各市綜合得分。需要說明的是,綜合得分的正負僅代表該市與平均水平的相對位置,并不指該市的企業所得稅減免效益水平為正或負。

6.對得分結果的解釋

(1)區域經濟發展水平

江蘇省2016-2020 年企業所得稅減免效益的綜合評價結果顯示:5 年間,蘇南5 市中蘇州、南京、無錫占據前3 名不曾動搖。

(2)企業創新研發投入

蘇南區域中,以蘇州為例,2016-2020 年蘇州的綜合評價得分全部位列第一,分別為:5.94、6.26、6.2、6.3、6.28,均分為6.196,比第二名南京市3.202 的平均分多出近一倍。但從5 年的平均地區生產總值看,蘇州市為18028.3 億元,南京市為12917.1 億元,二者間差距并沒有綜合得分表現得如此大,這進一步佐證地區經濟差異對綜合得分的影響,但可能仍有其他原因擴大了二者間的差距。這可以從蘇州的政策實施特點方面分析:一方面,蘇州作為省內最早一批中國服務外包示范城市,市內經認定的技術先進型服務企業可最先享受企業所得稅優惠政策。另一方面,蘇州的工業園區作為國內一流高科技園區吸引了大量高層次的產業項目投入。蘇州市人民政府網站公告披露,研發費用加計扣除和高新技術企業減免稅已成為企業所得稅減免稅的主體。同樣,蘇南區域的其他市,如無錫、常州以及蘇中區域中得分最高的南通市也積極建設和宣傳本市創新區,以服務全市產業轉型升級,精準對接企業的研發需求。由此看出,近年來,所在高分市企業的一大特點就是注重新技術、新產品的研究開發。

(3)營商環境

數據表明,蘇北中徐州市的得分歷年來在本區域內名列前茅,宿遷市進步最大。宿遷市關于企業所得稅的政策實施特點是以企業信用為標準推動營商環境的優化,具體是通過最簡化誠信企業的辦事流程及時限,使這部分企業及時享受稅收政策紅利。徐州市即實施更加省時便利的辦稅業務為營商環境添力。

六、研究建議

(一)加快產業調整升級,鼓勵企業研發創新

蘇南地區的產業發展成熟,天然形成了企業重視創新研發的傾向,配合企業所得稅政策中針對此項的優惠舉措,大大鼓勵了企業將資金投入到高層次的生產項目中,從而使企業更好的實現技術的更新換代和新產品的規模化生產,蘇南地區的企業由此擁有更強的市場競爭能力和適應能力。所以,一方面,蘇北、蘇中地區政府要積極出臺相應政策,加快產業結構的優化升級,另一方面,可以根據各自區位優勢,承接部分轉移出蘇南的高質量產業并借此合理調整產業結構,以配合相關高新技術企業的所得稅優惠政策。

(二)加強交通設施建設,優化區域分工合作

產業結構的發展差距問題短期內無法解決,但是通過加強區域間的基礎設施建設,尤其是鐵路、公路交通的規劃落地,更好的助力企業生產發展。加強區域間的合作,向蘇南輸入蘇北的農產品,此外,蘇南還可組織企業向蘇北、蘇中提供科研技術方面的交流與支持,憑借企業所得稅有關優惠政策的加持,蘇北、蘇中企業或將迎來新的發展契機。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

云南畫報(2020年9期)2020-10-27 02:03:26

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44