張家界旅游發(fā)展與本地旅游上市公司經(jīng)營(yíng)績(jī)效關(guān)系研究

2023-01-05 03:55:58張一帆朱盼盼

內(nèi)蒙古科技與經(jīng)濟(jì) 2022年17期

魯 晨,張一帆,朱盼盼

(吉首大學(xué) 商學(xué)院,湖南 吉首 416000)

1 問(wèn)題的提出與國(guó)內(nèi)外研究動(dòng)態(tài)

眾所周知,一個(gè)國(guó)家或地區(qū)宏觀經(jīng)濟(jì)績(jī)效,會(huì)對(duì)中觀行業(yè)和微觀企業(yè)的績(jī)效產(chǎn)生正效應(yīng)或負(fù)效應(yīng),具體到旅游業(yè)也一樣,即該區(qū)域的宏觀旅游發(fā)展得好,則該區(qū)域的代表性企業(yè)的經(jīng)營(yíng)績(jī)效應(yīng)受到正影響,反之經(jīng)營(yíng)績(jī)效受到負(fù)影響。從案例地張家界市來(lái)看,自1988年旅游建市以來(lái),旅游飛躍式快速大發(fā)展,旅游人次和旅游收入節(jié)節(jié)攀升,已成為湖南省旅游品牌和龍頭。從創(chuàng)意俄羅斯飛機(jī)穿越天門山和美國(guó)大片《阿凡達(dá)》以張家界為取景地等系列國(guó)際營(yíng)銷以來(lái),張家界旅游在世界也具有一定的知名度。張家界旅游集團(tuán)股份有限公司(以下簡(jiǎn)稱“張旅集團(tuán)”),是國(guó)內(nèi)最早旅游上市公司,1992年在深圳證券交易所上市,也是張家界市本級(jí)規(guī)模最大、實(shí)力最強(qiáng)、管理最規(guī)范的旅游代表性企業(yè)。但是近十年來(lái),張旅集團(tuán)經(jīng)營(yíng)績(jī)效很不盡如人意,2008年—2009年連續(xù)虧損,帶上了ST帽子。在2018年末張家界市旅游人次和旅游收入創(chuàng)歷史新高之時(shí),張旅集團(tuán)每股收益只有0.07元。如此看來(lái),張家界旅游大發(fā)展紅利,似乎沒(méi)有對(duì)本地上市公司產(chǎn)生正效應(yīng)或者說(shuō)效應(yīng)不佳。因此,筆者試圖回答這一問(wèn)題:區(qū)域旅游宏觀發(fā)展?fàn)顩r是否一定會(huì)影響或決定旅游企業(yè)微觀經(jīng)營(yíng)績(jī)效?旅游企業(yè)是否可以利用區(qū)域旅游宏觀發(fā)展?fàn)顩r,有效地將外部有利因素內(nèi)化為提升經(jīng)營(yíng)績(jī)效的動(dòng)力?

區(qū)域旅游發(fā)展與公司經(jīng)營(yíng)績(jī)效關(guān)系的研究成果較多。Gang Xu(1999)依據(jù)我國(guó)20世紀(jì)90年代的旅游數(shù)據(jù)作為分析依據(jù),將旅游市場(chǎng)進(jìn)一步細(xì)分,深入研究了地區(qū)旅游發(fā)展與經(jīng)濟(jì)發(fā)展之間的雙向關(guān)系[1];Simely等(2000)研究表明穩(wěn)定的微宏觀經(jīng)濟(jì)環(huán)境有利于企業(yè)市場(chǎng)績(jī)效的最大化[2];黃海玉等(2011)從盈利能力、償債能力、營(yíng)運(yùn)能力和發(fā)展能力4個(gè)方面考察旅游上市公司的績(jī)效[3];霍守花(2013)認(rèn)為旅游景區(qū)找到適合自己的發(fā)展模式是亟待解決的問(wèn)題[4];李經(jīng)龍等(2014)研究發(fā)現(xiàn)政企關(guān)系對(duì)旅游企業(yè)財(cái)政補(bǔ)貼具有顯著的正作用,但旅游企業(yè)的財(cái)政補(bǔ)貼與旅游企業(yè)經(jīng)營(yíng)績(jī)效無(wú)顯著相關(guān)性,政府的財(cái)政補(bǔ)貼對(duì)旅游企業(yè)的經(jīng)營(yíng)績(jī)效起不到激勵(lì)作用[5];劉雪梅(2017)指出上市公司的績(jī)效隨著多元化的提高而降低,較好的內(nèi)部控制對(duì)多元化經(jīng)營(yíng)和企業(yè)績(jī)效的負(fù)相關(guān)有削弱作用[6];劉義權(quán)(2017)選擇我國(guó)20家旅游上市公司作為樣本公司,發(fā)現(xiàn)多元化程度越高,企業(yè)的經(jīng)營(yíng)績(jī)效越低,專業(yè)化經(jīng)營(yíng)的企業(yè)績(jī)效高于多元化經(jīng)營(yíng)的企業(yè)績(jī)效[7];王文婧(2019)對(duì)我國(guó)旅游上市公司成長(zhǎng)性評(píng)價(jià)及預(yù)測(cè)[8];張大鵬等(2019)從公司治理結(jié)構(gòu)對(duì)中國(guó)旅游上市公司的經(jīng)營(yíng)效率進(jìn)行測(cè)度[9];朱珊珊(2020)基于公司戰(zhàn)略對(duì)旅游行業(yè)上市公司進(jìn)行財(cái)務(wù)分析[10];汪秀瓊等(2021)研究了中國(guó)旅游上市公司多元化并購(gòu)驅(qū)動(dòng)機(jī)制[11]。

以上研究成果表明,學(xué)者們選取不同衡量因素和公司績(jī)效指標(biāo),對(duì)不同區(qū)域的經(jīng)濟(jì)發(fā)展與上市公司績(jī)效研究,結(jié)論差異較大,因此,該項(xiàng)研究還有待進(jìn)一步豐富和深入。

2 張家界旅游發(fā)展績(jī)效與旅游上市公司經(jīng)營(yíng)績(jī)效評(píng)價(jià)

2.1 張家界旅游發(fā)展績(jī)效

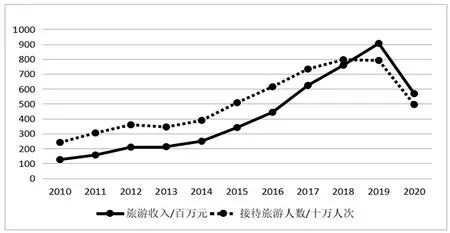

自2010年—2020年的10年以來(lái),張家界市旅游發(fā)展總體是向上快速發(fā)展態(tài)勢(shì),經(jīng)歷了“下降—上升—平臺(tái)—急升—急降”這樣的過(guò)程。圖1的旅游接待人次數(shù)據(jù)顯示,2010年—2012年是“上坡”階段,旅游接待人次2009年開(kāi)始恢復(fù)之后連續(xù)3年持續(xù)提升,到2012年達(dá)到短期峰值。接著迎來(lái)2012年—2013年“平臺(tái)”期,旅游接待人次有所下降。到2014年開(kāi)始持續(xù)快速上升,走上“急坡”階段,到2019年達(dá)到近幾年的旅游收入峰值791.23千萬(wàn)人次。在2020年之后是受突發(fā)性事件影響,旅游人次大幅降低。旅游收入與旅游接待人次變動(dòng)總體一致,不再分析。張家界市10年來(lái)旅游接待人次的平均增長(zhǎng)速度為11.7%,最大增長(zhǎng)速度為2017年的40.79%,說(shuō)明旅游發(fā)展績(jī)效相當(dāng)突出。

圖1 張家界市旅游人次(十萬(wàn)人次)與旅游收入(百萬(wàn)元)

2.2 張家界旅游上市公司經(jīng)營(yíng)績(jī)效評(píng)價(jià)

張家界旅游開(kāi)發(fā)股份有限公司1992年在深圳證券交易所上市,成為中國(guó)旅游板塊第一家上市公司、張家界市唯一以旅游為主營(yíng)業(yè)務(wù)的上市公司。現(xiàn)以黃海玉等(2011)提出的“四力”評(píng)價(jià)法[6],從盈利能力、償債能力、營(yíng)運(yùn)能力、發(fā)展能力4個(gè)方面對(duì)該公司經(jīng)營(yíng)績(jī)效進(jìn)行評(píng)價(jià)。

2.2.1 盈利能力整體呈下降趨勢(shì)。張旅集團(tuán)的總資產(chǎn)收益率整體上是不斷下降的,雖然在2014年—2015年出現(xiàn)小幅上漲,但并無(wú)持續(xù)性,上漲勢(shì)頭僅僅維持了兩年,接著便從2016年持續(xù)下降到2020年的-3.33%;從銷售凈利潤(rùn)率也是不斷下降的,雖然在2018年拉高到53.31%,但此后又出現(xiàn)大幅持續(xù)下跌到2020年的-54.49%,如圖2所示。

圖2 張旅集團(tuán)的總資產(chǎn)收益率變動(dòng)

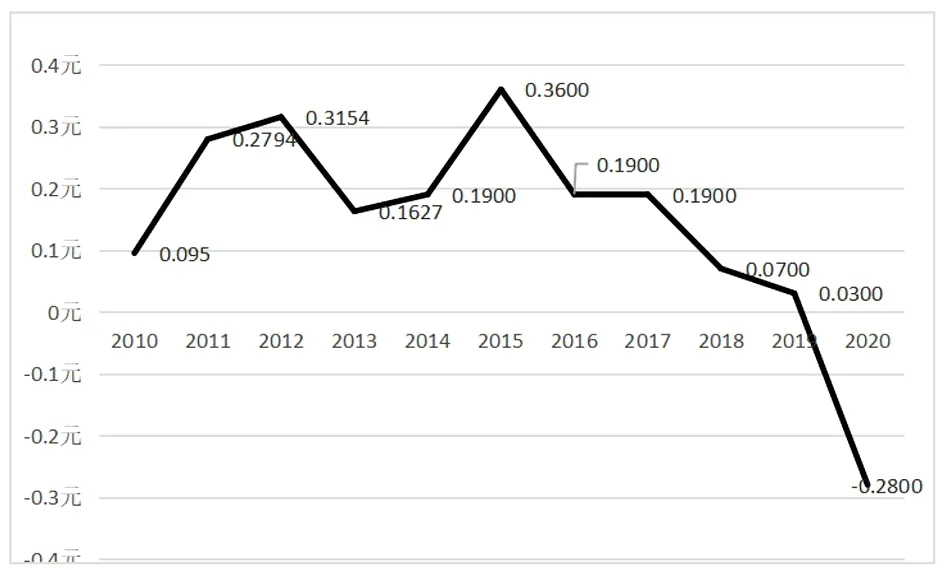

從每股收益上來(lái)看,波動(dòng)起伏不定,在2010年—2020年前5年,表現(xiàn)良好,呈增長(zhǎng)趨勢(shì);但后5年由2015年的每股0.36元持續(xù)下降到2020年的-0.28元,如圖3所示。

圖3 張旅集團(tuán)每股收益變動(dòng)

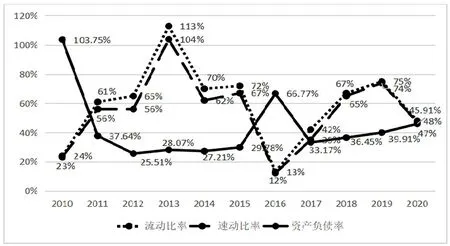

2.2.2 償債能力周期性變動(dòng)比較明顯。張旅集團(tuán)的流動(dòng)比率和速動(dòng)比率波動(dòng)呈現(xiàn)比較明顯的4年一個(gè)周期的變動(dòng)趨勢(shì)。2010年—2013年這4年上升,2013年—2016年這4年下降,2016年—2019年這4年又上升,2019年又下降。從資產(chǎn)負(fù)債率來(lái)看,基本維持在35%左右,如圖4所示。

圖4 張旅集團(tuán)償債能力指標(biāo)數(shù)據(jù)

2.2.3 營(yíng)運(yùn)能力整體上先揚(yáng)后仰。張旅集團(tuán)存貨周轉(zhuǎn)率呈現(xiàn)先揚(yáng)后仰的變化特征,2011年大幅度提高,存貨流動(dòng)性較好,2012年之后持續(xù)下降,如圖5所示。

圖5 張旅集團(tuán)存貨周轉(zhuǎn)率數(shù)據(jù)

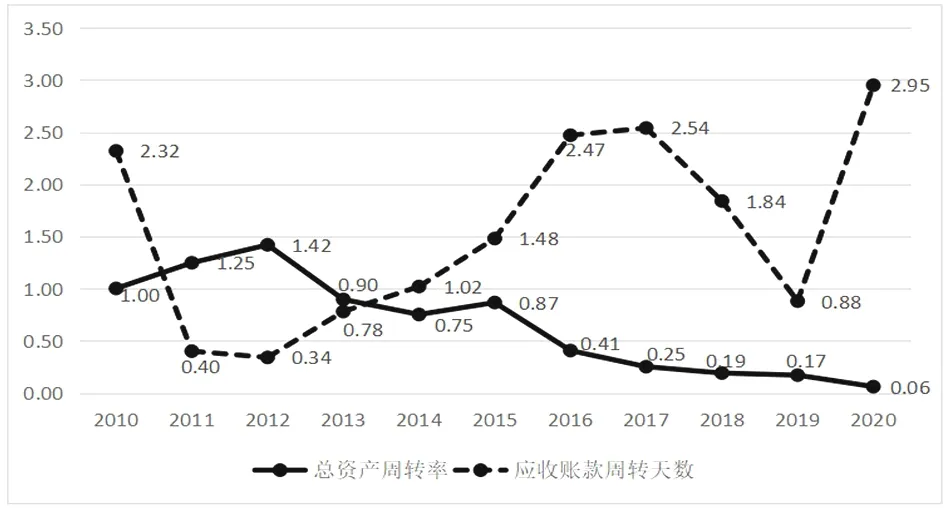

張旅集團(tuán)的總資產(chǎn)周轉(zhuǎn)率也呈現(xiàn)先揚(yáng)后仰特征,2010年—2012年提升,2012年之后持續(xù)下降。從應(yīng)收賬款周轉(zhuǎn)天數(shù)呈現(xiàn)“W”形變動(dòng),2010年—2012年下降,2012年—2017年上升,2017年—2019年又下降,2019年之后又上升,如圖6所示。

圖6 張旅集團(tuán)的總資產(chǎn)周轉(zhuǎn)率和應(yīng)用賬款率

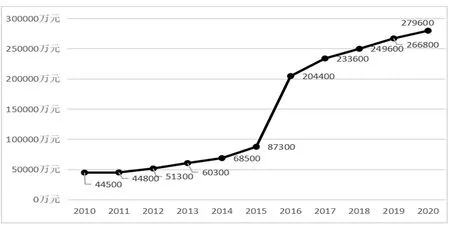

2.2.4 發(fā)展能力呈指數(shù)曲線型大幅度上升趨勢(shì)。張旅集團(tuán)資產(chǎn)總額從2010年的4.45億元起步,逐年快速提升,到2014年突破5億元,到2015年增長(zhǎng)了一倍,達(dá)8.73億元。2015年—2016年由于投資大庸古城項(xiàng)目,增發(fā)股票,資產(chǎn)總額飛躍提升到20.44億元,與2010年比增長(zhǎng)了5倍。2016年之后,隨著大庸古城項(xiàng)目建設(shè)的推進(jìn),資產(chǎn)總額平均以29.1%的速度增長(zhǎng),到2020年達(dá)27.96億元。從圖7看,張旅集團(tuán)資產(chǎn)總額呈指數(shù)曲線型上升趨勢(shì)明顯。

圖7 張旅集團(tuán)資產(chǎn)總額變動(dòng)

3 張家界市旅游發(fā)展與上市公司經(jīng)營(yíng)績(jī)效的關(guān)系測(cè)度與評(píng)價(jià)

現(xiàn)根據(jù)黃海玉等(2011)提出的“四力”評(píng)價(jià)法(盈利能力、償債能力、營(yíng)運(yùn)能力、發(fā)展能力)[3],分析張家界旅游宏觀環(huán)境與旅游企業(yè)經(jīng)營(yíng)績(jī)效的關(guān)系。

3.1 張家界旅游發(fā)展與旅游上市公司盈利能力的關(guān)系

在游客人均消費(fèi)水平不變的條件下,區(qū)域旅游接待人次與旅游收入是成正比關(guān)系,接待人次越多,旅游收入越大。區(qū)域旅游接待人次和總收入的持續(xù)增長(zhǎng),對(duì)旅游企業(yè)會(huì)產(chǎn)生“紅利”影響,使旅游企業(yè)的盈利能力提升,但是區(qū)域旅游總收入提升對(duì)單個(gè)旅游企業(yè)的影響強(qiáng)度、程度、方式和效果很不一樣。

3.1.1 張家界旅游收入與張旅集團(tuán)營(yíng)業(yè)利潤(rùn)的相關(guān)性不強(qiáng)。以旅游接待總?cè)藬?shù)變動(dòng)作為張家界市旅游發(fā)展代表性指標(biāo),以張旅集團(tuán)的營(yíng)業(yè)利潤(rùn)作為企業(yè)盈利能力指標(biāo),用Excel計(jì)算2010年—2020年張家界接待旅游收入和張旅集團(tuán)營(yíng)業(yè)利潤(rùn)的相關(guān)系數(shù),r=-0.489 08,說(shuō)明兩者相關(guān)性不強(qiáng),而且整體上呈弱負(fù)相關(guān)關(guān)系,見(jiàn)表1中的相關(guān)系數(shù)種類1。

表1 張家界旅游發(fā)展和張旅集團(tuán)經(jīng)營(yíng)績(jī)效相關(guān)系數(shù)計(jì)算

3.1.2 張家界旅游收入變動(dòng)和張旅集團(tuán)營(yíng)業(yè)利潤(rùn)變動(dòng)多數(shù)年份背離。從絕對(duì)數(shù)變動(dòng)階段性上看,呈現(xiàn)2012年—2013年和2015年—2020年的兩次背離,產(chǎn)生背離的時(shí)間長(zhǎng)達(dá)7年;只有2010年—2012年和2013年—2015年兩次僅3年是同向上升的。從變動(dòng)的整體趨勢(shì)看,2015年前,張旅集團(tuán)營(yíng)業(yè)利潤(rùn)雖有波峰波谷的波動(dòng),基本保持總體向上趨勢(shì),但自從2015年開(kāi)始連續(xù)5年?duì)I業(yè)利潤(rùn)大幅度下降,與張家界旅游總收入連續(xù)上升嚴(yán)重背離,這說(shuō)明張家界旅游總收入提升并沒(méi)有被張旅集團(tuán)轉(zhuǎn)化為盈利能力,如圖8所示。

圖8 張家界旅游收入與張旅集團(tuán)營(yíng)業(yè)利潤(rùn)變動(dòng)

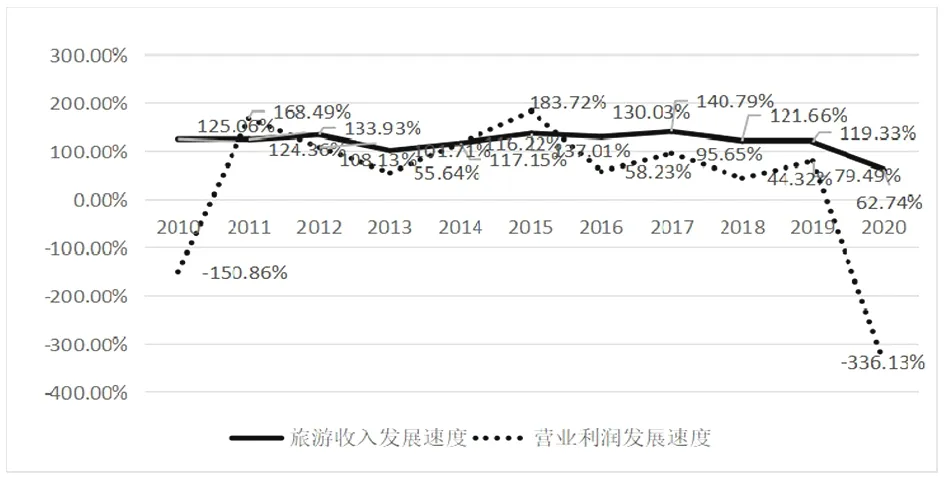

從圖9的發(fā)展速度比率來(lái)看,張家界旅游收入發(fā)展速度基本保持在100%~150%之間,除了2019年—2020年受到突發(fā)性事件影響下降至62.74%,總體呈現(xiàn)平穩(wěn)發(fā)展的態(tài)勢(shì)。而張旅集團(tuán)的營(yíng)業(yè)利潤(rùn)發(fā)展速度在200%~400%之間波動(dòng),呈現(xiàn)巨幅波動(dòng)的特征。

圖9 張家界旅游收入與張旅集團(tuán)營(yíng)業(yè)利潤(rùn)的發(fā)展速度變動(dòng)

3.2 張家界旅游發(fā)展與旅游上市公司償債能力的關(guān)系

一般來(lái)說(shuō),區(qū)域旅游發(fā)展與企業(yè)資產(chǎn)負(fù)債率應(yīng)當(dāng)呈反向關(guān)系,即旅游越發(fā)展,企業(yè)償債能力越強(qiáng),資產(chǎn)負(fù)債率保持適度的水平。現(xiàn)以張家界旅游收入發(fā)展速度作為張家界市旅游發(fā)展代表性指標(biāo),以張旅集團(tuán)的資產(chǎn)負(fù)債率作為企業(yè)償債能力指標(biāo),測(cè)算分析張家界旅游發(fā)展與企業(yè)償債能力的關(guān)系。用Excel計(jì)算2010年—2020年張家界接待旅游收入和張旅集團(tuán)資產(chǎn)負(fù)債率的相關(guān)系數(shù),r=-0.002 439 1,說(shuō)明兩者幾乎不相關(guān),見(jiàn)表1中相關(guān)系數(shù)種類2。

3.3 張家界旅游發(fā)展與旅游上市公司營(yíng)運(yùn)能力的關(guān)系

宏觀經(jīng)濟(jì)環(huán)境好與壞會(huì)影響公司營(yíng)運(yùn)的難度。區(qū)域旅游發(fā)展得好,旅游公司營(yíng)運(yùn)難度相對(duì)小些;反之區(qū)域旅游業(yè)發(fā)展得不好,則旅游公司營(yíng)運(yùn)難度就大些。

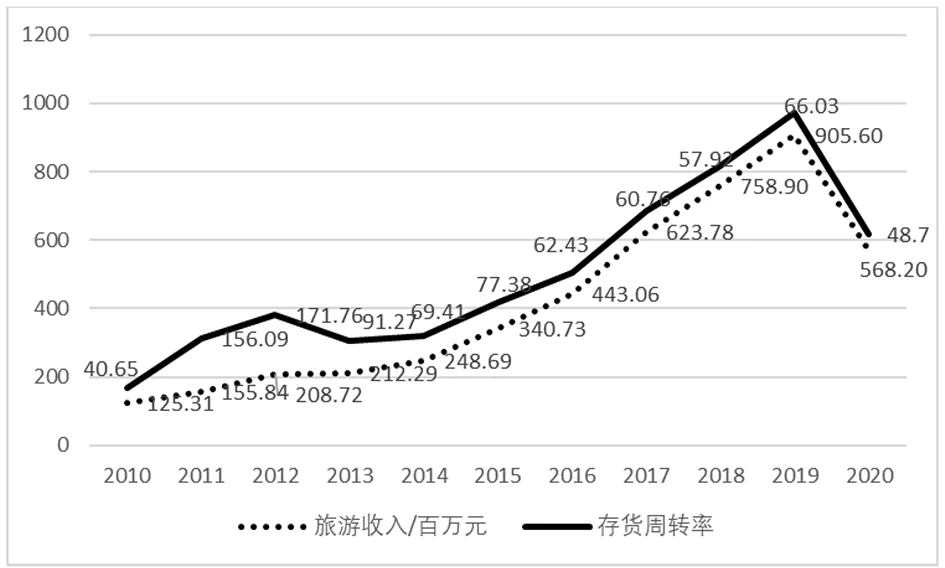

3.3.1 張家界旅游收入增長(zhǎng)與張旅集團(tuán)存貨周轉(zhuǎn)率有弱相關(guān)性。以旅游收入發(fā)展速度作為張家界市旅游發(fā)展代表性指標(biāo),以張旅集團(tuán)的存貨周轉(zhuǎn)率作為公司營(yíng)運(yùn)能力指標(biāo),用Excel計(jì)算2010年—2020年張家界接待旅游收入和張旅集團(tuán)營(yíng)運(yùn)能力的相關(guān)系數(shù),r=0.453 29,說(shuō)明兩者相關(guān)性較弱,見(jiàn)表1中相關(guān)系數(shù)種類3。

3.3.2 張家界旅游收入增長(zhǎng)與張旅集團(tuán)存貨周轉(zhuǎn)率變動(dòng)大體上一致。兩者在2010年—2013年這4年變動(dòng)是一致的,2013年之后的6年,產(chǎn)生了2014年、2017年、2019年的3年偏離。也就是說(shuō)10年中,有7年變動(dòng)是一致的,有3年產(chǎn)生了偏離。

圖10 張家界接待旅游收入和張旅集團(tuán)存貨周轉(zhuǎn)率變動(dòng)情況

3.4 張家界旅游發(fā)展與張旅集團(tuán)發(fā)展能力的關(guān)系

一般來(lái)說(shuō),一個(gè)地區(qū)的旅游接待人次越多,而且長(zhǎng)期增長(zhǎng),那么該區(qū)域的旅游企業(yè)為滿足游客需求,加大項(xiàng)目開(kāi)發(fā),增加資產(chǎn)投放力度,從而壯大企業(yè)總資產(chǎn)規(guī)模,提升企業(yè)發(fā)展能力。現(xiàn)以旅游接待總?cè)舜巫鳛閺埣医缡新糜伟l(fā)展代表性指標(biāo),以張旅集團(tuán)的資產(chǎn)總額作為企業(yè)發(fā)展能力指標(biāo),測(cè)算張家界旅游發(fā)展與企業(yè)發(fā)展能力的關(guān)系。

3.4.1 張家界接待旅游人數(shù)和張旅集團(tuán)資產(chǎn)總額具有強(qiáng)的正相關(guān)。用Excel計(jì)算2010年—2020年張家界接待旅游人數(shù)和張旅集團(tuán)的資產(chǎn)總額的相關(guān)系數(shù),r=0.862 932,說(shuō)明兩者具有較強(qiáng)的相關(guān)性,見(jiàn)表1中相關(guān)系數(shù)種類4。

3.4.2 張家界接待旅游人次和張旅集團(tuán)資產(chǎn)總額變動(dòng)呈指數(shù)線趨勢(shì)。用Excel畫出2010年—2020年張家界接待旅游人數(shù)(X)與張旅集團(tuán)資產(chǎn)總額(Y)的散點(diǎn)圖及趨勢(shì)線,如圖11所示。在Excel的“趨勢(shì)線選項(xiàng)”中,如果選擇“直線”趨勢(shì),可回歸方程為Y=0.431 6X-740.94,R2=0.744 7;如果選擇“指數(shù)”趨勢(shì),可回歸方程為Y=189.57e0.000 3x,R2=0.6656。R2是指回歸方程的擬合優(yōu)度,由于直線趨勢(shì)的R2=0.744 7大于指數(shù)線趨勢(shì)的R2=0.665 6,說(shuō)明直線趨勢(shì)回歸方程的擬合優(yōu)度好于指數(shù)線。

圖11 張家界接待旅游人數(shù)和張旅集團(tuán)資產(chǎn)總額散點(diǎn)圖及趨勢(shì)線

4 研究結(jié)論及建議

上述研究表明:張家界旅游發(fā)展與旅游本地上市公司資產(chǎn)總額呈正相關(guān)關(guān)系,即快速發(fā)展的旅游,帶動(dòng)了上市公司項(xiàng)目投融資,總資產(chǎn)規(guī)模成倍快速提升,獲得了良好的發(fā)展能力;張家界旅游發(fā)展與旅游本地上市公司盈利能力相關(guān)不強(qiáng),上市公司盈利能力在10年間有7年產(chǎn)生了背離情況,沒(méi)有隨著張家界旅游收入增長(zhǎng)而實(shí)現(xiàn)盈利同步增長(zhǎng),卻出現(xiàn)盈利下降;張家界旅游收入發(fā)展速度與張旅集團(tuán)存貨周轉(zhuǎn)率和償債能力的相關(guān)性很小,變化的差異較大。

針對(duì)張家界旅游發(fā)展績(jī)效明顯而上市公司張旅集團(tuán)經(jīng)營(yíng)績(jī)效一般的現(xiàn)實(shí),特建議:①實(shí)施與張家界旅游主業(yè)同步發(fā)展的公司戰(zhàn)略。聚焦旅游主業(yè),控制優(yōu)質(zhì)旅游資源,發(fā)展文旅、體旅、網(wǎng)旅融合新業(yè)態(tài),提升市場(chǎng)占有率和盈利水平。②制定與張家界景區(qū)游客增長(zhǎng)同步的經(jīng)營(yíng)任務(wù)。開(kāi)發(fā)順應(yīng)自駕需求的旅游產(chǎn)品,迎接散客化、個(gè)性化、休閑化旅游需求。③突出上市公司資源與產(chǎn)品競(jìng)爭(zhēng)優(yōu)勢(shì)。提質(zhì)升級(jí)寶峰湖景區(qū),與鄰近的神秘湘西旅游演藝聯(lián)動(dòng)發(fā)展;強(qiáng)化楊家界索道與周邊的天子山鎮(zhèn)、中湖鄉(xiāng)鎮(zhèn)聯(lián)動(dòng)發(fā)展,將“風(fēng)情小鎮(zhèn)+門票站+索道+楊家界風(fēng)景”四大元素有機(jī)捆綁,增加游客西大門進(jìn)出數(shù)量;爭(zhēng)取環(huán)保客運(yùn)票價(jià)與門票價(jià)分離管理,確保環(huán)保客運(yùn)安全穩(wěn)定營(yíng)運(yùn);提質(zhì)升級(jí)改造“十里畫廊”觀光電車,成為核心景區(qū)具有價(jià)值的黃金觀光路線;重構(gòu)公司內(nèi)部治理,加強(qiáng)子公司協(xié)同、協(xié)作,促進(jìn)營(yíng)銷一體化。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

中國(guó)核電(2021年3期)2021-08-13 08:56:36

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

北方交通(2016年12期)2017-01-15 13:52:53

小星星·閱讀100分(低年級(jí))(2015年10期)2015-10-22 08:30:04

汽車零部件(2014年9期)2014-09-18 09:19:14

數(shù)學(xué)大王·低年級(jí)(2014年7期)2014-08-11 16:36:44