我國液化石油氣市場發展現狀及前景

2023-01-04 17:16:24王力

石油石化綠色低碳 2022年6期

王力

(中國石化化工銷售有限公司華東分公司,上海 200050)

當前,全球政治經濟不穩定、不確定性因素明顯增多,疫情防控新形勢下產業鏈、供應鏈的修復與重塑尚需時日。在構建清潔、低碳、高效能源體系,加速能源結構轉型成為全球共識的背景下,LPG作為清潔能源之一在我國能源消費結構中占據較大比例。作為乙烯裂解和丙烷脫氫(PDH)裝置的重要化工原料,隨著煉油產業進一步向化工產業鏈延伸,新一輪乙烯和丙烯產能投放的顯著增長,我國LPG的供需矛盾也愈發突出,市場格局亦將發生深刻變化。

1 我國LPG 市場現狀

1.1 需求

1.1.1 消費總量快速增長

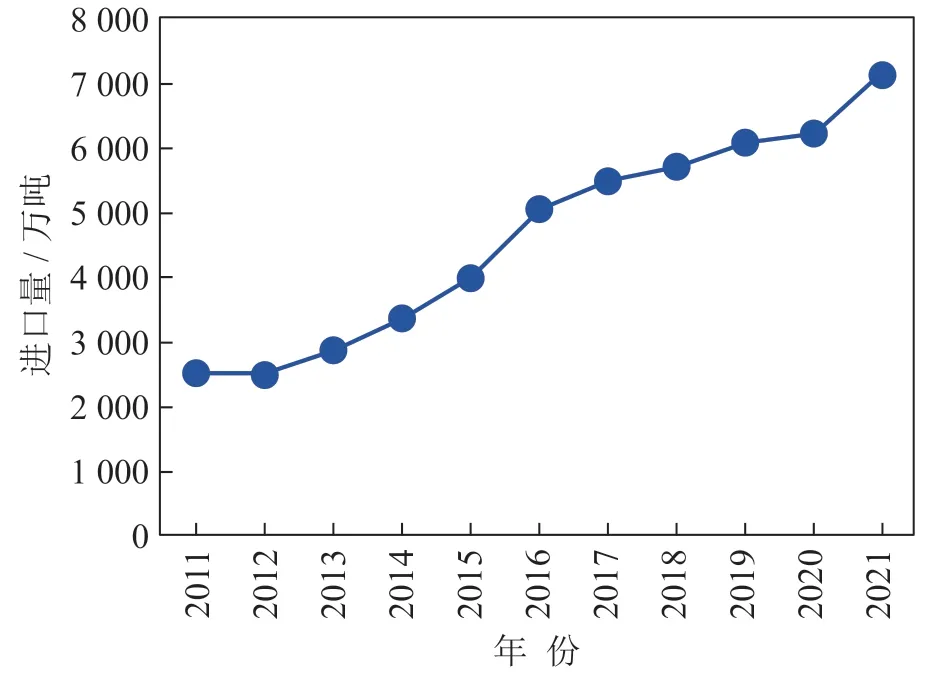

隨著國內經濟的穩步增長,尤其得益于工業用LPG需求的持續攀升,我國LPG消費總量穩步提升。2011—2021年我國消費年均增速11.1%,詳見圖1,2021 年我國液化石油氣表觀消費量為7 108 萬噸。預計2022年全年消費量達7 245萬噸,增幅不及年初預期,主要是受到宏觀經濟環境和下游化工裝置投產進度稍有延后的影響。

圖1 2011—2021年LPG消費總量變化

1.1.2 消費結構此消彼長

從消費結構看,居民生活和工業用LPG 占主導地位,兩者占比大致相當。近年來,在天然氣不斷普及和新興燃料的擠壓下,居民生活用氣占比從2012年的66%逐漸下降至2021年的45%左右;而化工用氣占比則持續增加,從2012年的25%大幅上行至2021年的50%左右;未來可能會繼續向化工用氣傾斜。

1.2 供應

國內液化石油氣供應主要分為兩個渠道:國產氣和進口氣。其中,國產氣多為煉廠氣,主要集中于華東、華南和山東;進口氣主要來源于中東和北美,經華東、華南、華北等地港口流入國內市場。

1.2.1 自產資源穩步增長

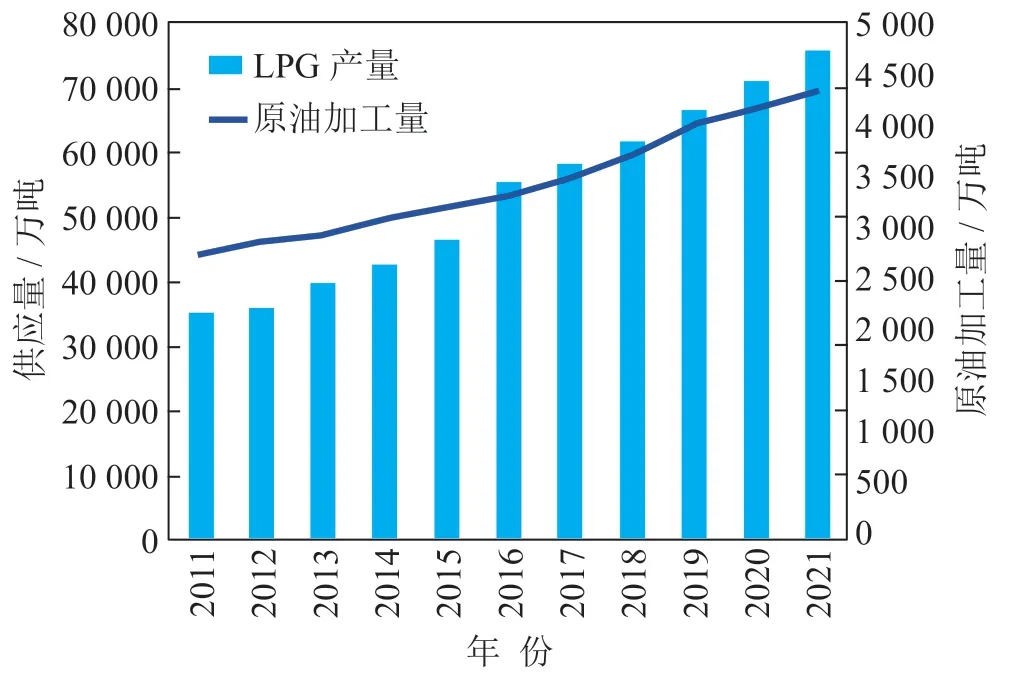

我國LPG產量與原油加工量變化趨勢詳見圖2。2011—2021年LPG產量年均增速7.9%,同期原油加工量增速僅為4.6%。2021 年LPG 產量4 799 萬噸,同比增長5.9%。截至2022年8月,受上半年俄烏戰爭引發的能源危機和下游化工產品效益不佳的影響,我國LPG累計產量為3 277萬噸,同比下降2.3%。

圖2 LPG產量與原油加工量變化趨勢

1.2.2 進口LPG 增長明顯

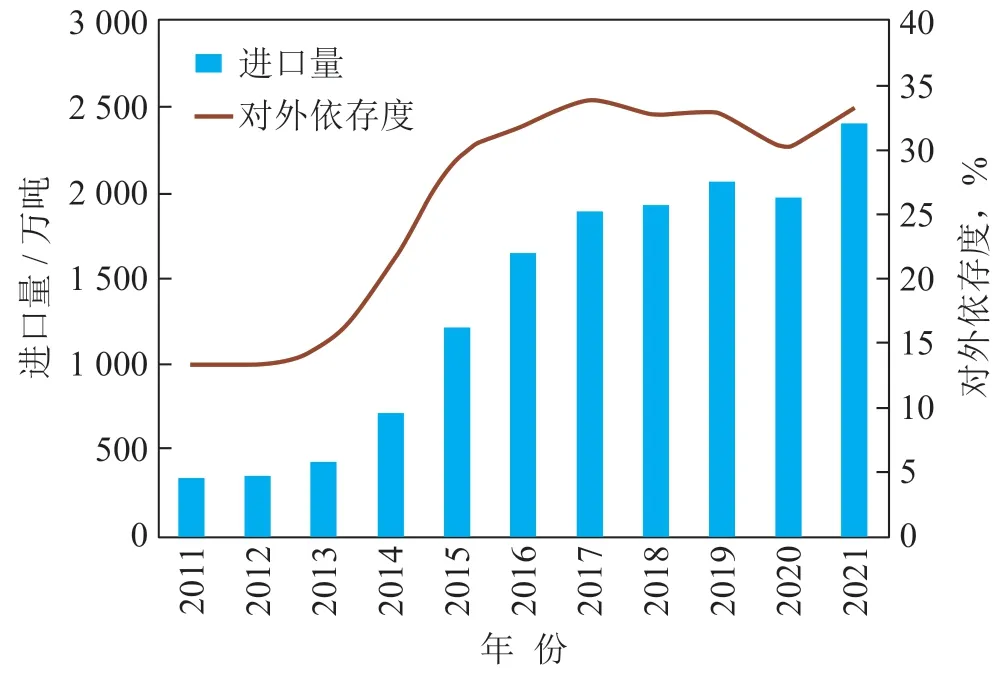

前期低基數及需求的快速增長,拉動2011—2021年中國LPG進口年均增速高達21.5%。國內第一輪PDH 投產浪潮主要集中于2013—2016 年,共計投產8 套裝置,累計產能461 萬噸/年,帶動我國進口液化氣的步伐不斷加快。目前中國已成為全球LPG第一大進口國。2021年得益于國內疫情形勢控制較好,經濟復蘇顯著,進口總量達2 450萬噸,同比大增22%,創歷史最高記錄;對外依存度也進一步提升至34%,詳見圖3。

圖3 LPG對外依存度變化趨勢

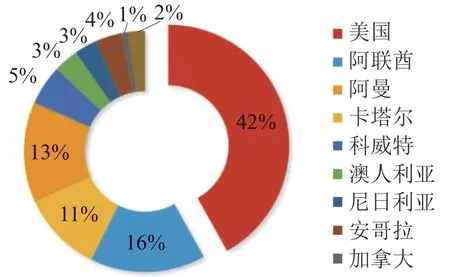

我國進口LPG 以丙烷、丁烷純氣為主,其中丙烷進口占據絕對優勢,超過70%。丙、丁烷進口量對比詳見圖4。根據海關數據,進口集中在華南、華東、山東及天津地區,尤其以華南和華東為主力市場。2021 年進口主要來源國詳見圖5,排名前五位的分別是美國、阿聯酋、卡塔爾、阿曼和科威特,占進口總量的66%。

圖4 丙、丁烷進口量對比

圖5 2021年LPG進口主要來源國

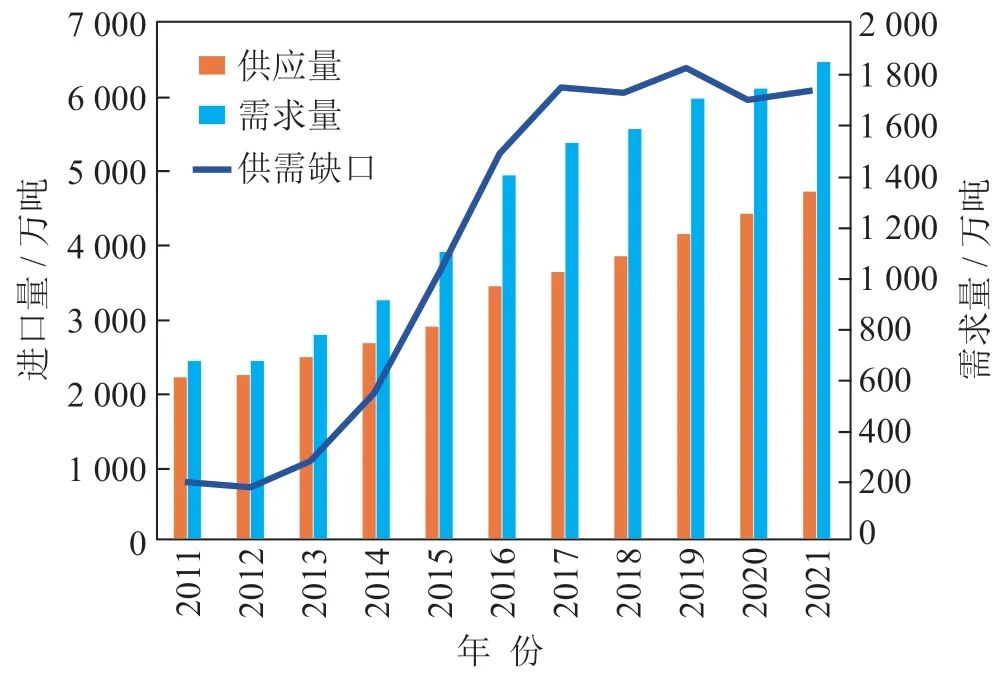

1.2.3 供需缺口高位趨穩

根據數據統計,從2011 年開始LPG 供應增速慢于需求增速,供應缺口整體呈現不斷擴大的趨勢;2017 年起,供需缺口量相對穩定在1 780 萬噸左右,供需量對比詳見圖6。隨著化工裝置陸續落地開工,廠家內部產出、消化的循環日趨完善,外放逐步減少,市場整體供應將向著國產緩慢下降、進口持續增長的方向發展。

圖6 LPG供需量對比

1.3 現貨市場

相較于國際現貨市場,我國因區域消費結構的不同,現貨市場先后經歷了計劃管理、憑票供氣、價格“雙軌制”、價格并軌和放開價格等一系列管理模式,[1]并逐步形成了適應國情的市場體系。

1.3.1 無公認定價基準

2016年國家發改委取消了LPG出廠最高限價,目前大部分地區實行市場定價,并不存在公認的價格指數作為定價基準。廠家在定價前通常會關注國際市場價格、煉廠自身庫容、當地供需和季節等因素,這也使得業內對LPG價格走勢形成了“漲價看進口,降價看煉廠”的說法。[2]

1.3.2 區域定價各有特點

目前國內主要分為華南、華東和華北三大區域性市場,三個區域LPG 產量約占全國總量的58%,進口量約占全國總量的99%,但各區域因消費結構和供應有差異定價邏輯也有所區別:華南地區是我國LPG生產、消費和貿易最發達的地區,其中廣東最具代表性,不僅消費量占全國總量的22%左右,市場化程度也最高,這也讓廣東LPG價格成為國內民用氣價格的風向標,更成為大商所期貨交割的基準地;華東以化工原料氣作為主要消費用途,主要依賴進口純氣,因此國際價格對其定價影響較大;華北地區以山東為主,因地煉自產資源較多,缺口由進口資源補充,且山東大部分煉廠沒有自有進口儲罐和碼頭,進口成本受區域內大貿易商影響較大,區域定價多取決于煉廠開工率、調油效益和進口成本等。總體而言,三大區域液化石油氣價格聯動緊密,大致屬于同一定價體系,相應各省的現貨價格相關系數均在0.9以上。

1.4 衍生品市場

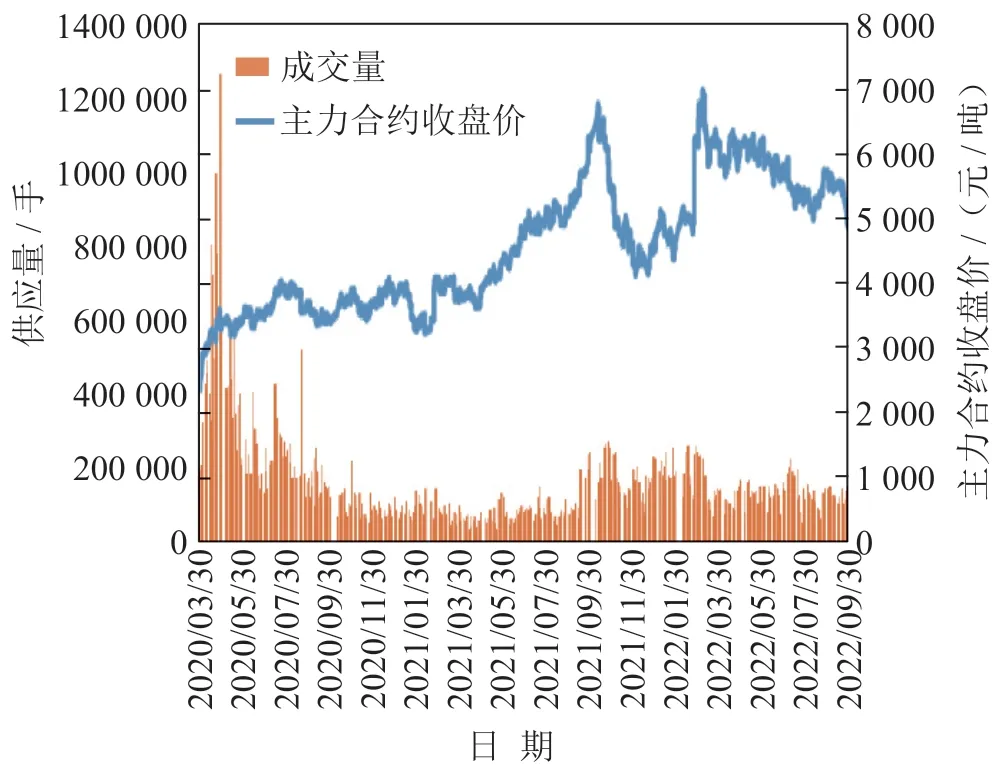

LPG 是重要的化工原料之一,LPG 期貨合約的推出改變了單一的囤貨看漲格局。2020年3月30日LPG期貨合約于大連商品交易所掛牌交易,是國內首個氣體能源衍生品,該合約上市以來呈現高波動、慢漲快跌特性,流動性和與外盤價格的聯動性總體較好。截止目前,2022 年1—8 月大商所LPG主力合約平均價格為5 657 元/噸,同比大幅上漲33%,最高價6 905元/噸,最低價4 410元/噸,波動幅度高達57%,LPG期貨主力合約收盤價及成交量詳見圖7。從流動性來看,雖然近兩年主力合約成交量不及上市之初活躍,但總體成交量穩定。

圖7 LPG期貨主力合約收盤價及成交量

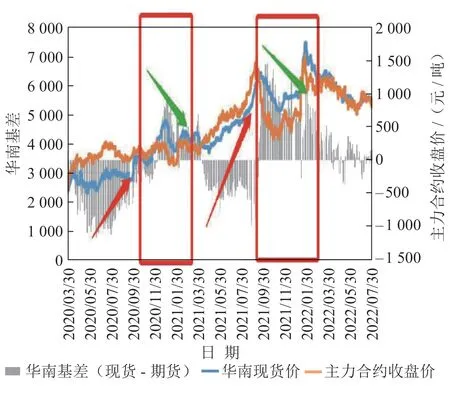

此外,國內主流貿易商積極開展倉單業務,一方面借助廠庫形成倉單供給能力,另一方面利用廠庫主體資格實現期現業務結合。兌現倉單前,特別是淡季倉單少的情況下易炒作旺季預期,金融資本占據優勢,基差走擴;隨著基差走擴,廠庫注冊倉單動力變強,產業資本占優,期現走勢回歸,LPG期貨基準地基差走勢詳見圖8。

圖8 LPG期貨基準地基差走勢

2 市場發展前景

2.1 需求增量將聚焦化工需求

根據市場發展趨勢和機構分析,2022—2023 年LPG供需預測詳見圖9,供需量均將維持上漲趨勢,且缺口將進一步擴大;而化工用氣將成為拉動需求的主要動力。2021年化工用氣占比接近50%,隨著國內對于聚烯烴、烯烴深加工需求的增長,烯烴原料缺口短期內難以有效改善。未來幾年下游深加工產能將進一步增加,特別是PDH裝置作為收率最高的一種丙烯項目,其利潤及利潤水平的穩定性明顯優于其他工藝。根據機構統計,2022年已投產、在建和規劃中的PDH裝置累計41套,設計產能約2 780萬噸/年,PDH裝置的大量建成是LPG 需求增長的主要支柱。雖然今年年初國際油價高位震蕩造成PDH行業唯一的生產原料丙烷價格居高不下,供需兩端價格錯配造成PDH企業幾乎全線虧損,拖累了部分裝置投產進度和開工率;[3]但整體而言,現有布局仍會帶來突出的資源供給不足的矛盾。此外,今年以輕烴裂解為原料路線設計的新增乙烯產能共計345萬噸/年,2023—2025年還將有2套60萬噸/年輕烴裂解乙烯裝置投產,這都將成為未來拉動LPG增長的重要驅動因素,繼續推動下游需求從能源向化工轉變。

圖9 2022-2023年我國液化石油氣供需預測

2.2 大型庫區、運輸等基礎設施仍有待完善

目前,我國液化石油氣庫主要分為一級庫和二級庫,多以貿易庫為主,部分二級庫為企業自有深加工裝置的配套庫。同時,因進口LPG 的運輸特性,一級庫多為LPG冷凍罐和地下洞庫,同時配套靠泊VLGC 冷凍船的大型碼頭[4]。但基礎設施的建設和完善面臨投資規模大、投資周期長的問題,我國LPG經營主體多為民營單位,庫區和物流運輸等基礎設施建設仍任重道遠。未來,隨著我國進口量逐步攀升,從國家和產業的戰略層面出發加快倉儲物流基礎設施建設,提高儲運能力,對產業鏈發展將起到重要的保障作用。

2.3 生物質LPG 或將成為市場潛在增長點

隨著能源結構轉型的加速,低碳化和清潔化是未來發展的主要趨勢。傳統LPG 已經是一種清潔環保能源,能有效降低二氧化碳和顆粒物排放,但近年來以廢料、殘渣及可再生植物油制成的生物質LPG 不僅在化學性質上與傳統LPG 無異,而且可直接在現有基礎設施上交付客戶,減少分銷商和終端客戶的再次投資。同時,相較傳統LPG,生物質LPG燃燒效率高5倍左右,能夠減少約80%二氧化碳排放,具有極高的環保效益。[5]

根據機構數據,2021 年全球經加氫處理路線可生產約20 萬噸生物質LPG,“十四五”期間,全球產量將增長2倍以上;如保持相應增速,到2030年全球生物質LPG產能預計將超過220萬噸/年。[6]我國生物質LPG的發展仍處于起步階段,廣東作為中國最大的市場,在2017年8月出臺的政策中提出推動生物質LPG的發展,與之相關的接收站、碼頭、儲氣庫、燃氣站等基礎設施均在建設和推進。雖然生物質LPG 在產量上無法彌補國內較大的供給缺口,但卻給我國LPG市場帶來新的發展機遇和方向。

3 結論

綜合分析,隨著全球經濟逐步復蘇、供應鏈持續恢復及清潔能源政策加速實施,受化工用氣等領域帶動,我國LPG需求有望保持快速增長態勢;未來供需缺口將更多依靠進口資源進行補充。行業發展更加成熟、基礎設施更加完善,新的品種及業態會繼續涌現。