推動頁巖氣效益開發(fā)的油氣資產(chǎn)折舊方法優(yōu)化研究

2022-12-29 12:09:24羅旻海李森圣王瑞蓮王東琳

天然氣與石油 2022年6期

羅旻海 李森圣 王瑞蓮 尹 濤 姚 莉 王 俊 王東琳

中國石油西南油氣田公司天然氣經(jīng)濟研究所, 四川 成都 610051

0 前言

加快頁巖氣勘探開發(fā)對于保障中國能源戰(zhàn)略安全、實現(xiàn)“雙碳”目標及能源行業(yè)綠色低碳轉型具有重要作用。2021年10月,中共中央、國務院印發(fā)《關于完整準確全面貫徹新發(fā)展理念做好碳達峰碳中和工作的意見》,明確提出加快推進頁巖氣、煤層氣、致密油氣等非常規(guī)油氣資源規(guī)模化開發(fā)。經(jīng)過十余年的勘探開發(fā)實踐,頁巖氣已成為中國天然氣領域增儲上產(chǎn)的主力資源,但由于中國頁巖氣品質相比北美頁巖氣品質整體較差,頁巖氣一直處于邊際效益狀態(tài)[1-4]。且隨著資源復雜化、勘探開發(fā)成本升高等因素,頁巖氣規(guī)模效益上產(chǎn)難度進一步增加,尤其是深層頁巖氣尚未實現(xiàn)效益開發(fā)。影響頁巖氣開發(fā)效益的因素除了眾所周知的投資成本、最終可采儲量等外,油氣資產(chǎn)折舊方法對頁巖氣開發(fā)效益的影響也很重要。長期以來,油氣資產(chǎn)折舊都是采用直線法(平均年限法)計算,但這與頁巖氣產(chǎn)量快速遞減的特性不符。2017年,擁有中國絕大部分頁巖氣資源的中國石油和中國石化規(guī)定在進行頁巖氣開發(fā)效益評價時,需采用產(chǎn)量法計算油氣資產(chǎn)折舊,并參照美國證券交易委員會(Securities and Exchange Commission,SEC)儲量評估所使用的產(chǎn)量法公式[5-7]。但該產(chǎn)量法公式對于接替式生產(chǎn)特征明顯的頁巖氣并不適用[8],不利于深層頁巖氣規(guī)模效益開發(fā)。因此,有必要對推動頁巖氣效益開發(fā)的資產(chǎn)折舊改進方法開展研究。

1 常用的油氣資產(chǎn)折舊方法

油氣資產(chǎn)折舊是指油氣資產(chǎn)在使用過程中逐漸損耗而轉移到商品或費用中去的那部分價值,主要包含兩個目的:一是補償生產(chǎn)過程中消耗的資產(chǎn)價值;二是實現(xiàn)“收入與費用配比”。常用的油氣資產(chǎn)折舊方法主要是直線法和產(chǎn)量法。2017年前,中國油氣資產(chǎn)折舊采用直線法;2017年開始,中國石油和中國石化在頁巖氣效益評價時推廣使用產(chǎn)量法折舊。

相比而言,直線法折舊和產(chǎn)量法折舊的差異性主要體現(xiàn)在:直線法折舊是將各年投資形成的折舊進行累加,產(chǎn)量法折舊則是直接根據(jù)公式進行計算;直線法折舊以固定資產(chǎn)原值為計算基礎,產(chǎn)量法折舊以固定資產(chǎn)凈值為計算基礎。

1.1 直線法折舊

直線法折舊是企業(yè)最常采用的一種折舊方法。

首先,計算折舊率。折舊年限外取0,而折舊年限內按式(1)計算。

(1)

式中:Y為年折舊率;R為預計凈殘值率;T為使用壽命,a。

其次,按式(2)計算折舊額。

D=A×Y

(2)

式中:D為年折舊額,萬元;A為油氣資產(chǎn)原值,萬元。

1.2 產(chǎn)量法折舊

現(xiàn)有產(chǎn)量法折舊的計算公式參照SEC儲量評估所使用的公式。

首先,按式(3)計算折舊率。

(3)

式中:Yt為第t年折舊率;Qt為第t年產(chǎn)量,104m3;Qa為評價期累計產(chǎn)量,104m3;Qtp為t年以前累計產(chǎn)量,104m3。

其次,按式(4)計算折舊額。

Dt=(Nt+At)×Yt

(4)

式中:Dt為第t年折舊額,萬元;Nt為第t年初油氣資產(chǎn)凈值,萬元;At為第t年新增油氣資產(chǎn)原值,萬元。

2 產(chǎn)量法折舊存在的主要問題

2.1 不同情形下與產(chǎn)量匹配性的差異較大

以單井和連續(xù)投入的氣田為對象區(qū)分兩種情形,分別進行折舊計算,結果表明折舊與產(chǎn)量的匹配性產(chǎn)生了較大的差異[9-11],反映出現(xiàn)有產(chǎn)量法折舊公式存在較明顯的缺陷。

2.1.1 單井情形下與產(chǎn)量的匹配性

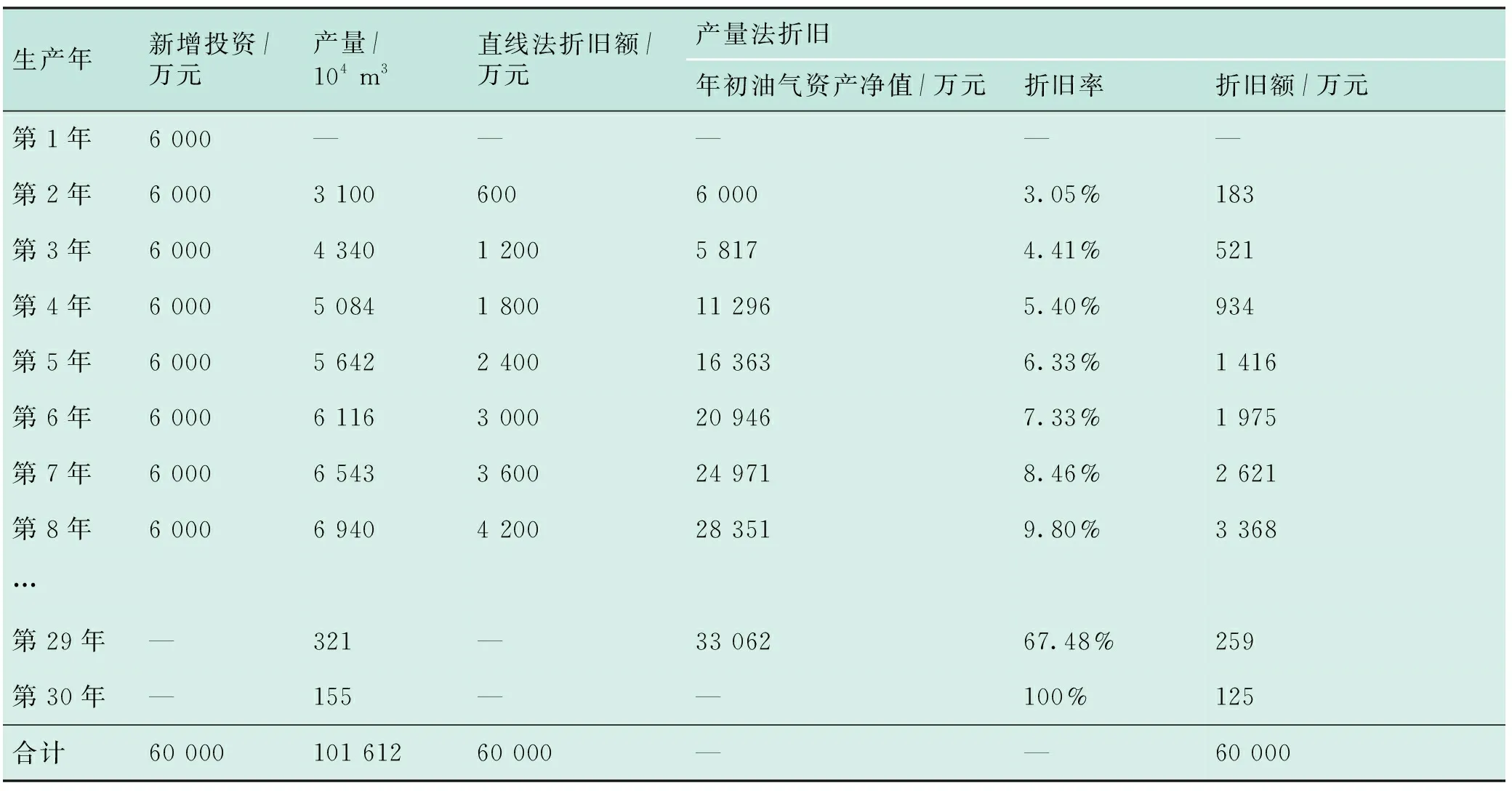

假設1口頁巖氣井單井投資為6 000萬元,建設期1 a,生產(chǎn)期20 a。投產(chǎn)后第1年產(chǎn)量為3 100×104m3,其后6年產(chǎn)量遞減率分別為60%、40%、25%、15%、10%、7%,6 a后產(chǎn)量遞減率均取7%,則單井累計產(chǎn)量為1.016×108m3。直線法折舊和產(chǎn)量法折舊的計算過程(平均折舊年限取10 a,油氣資產(chǎn)預計凈殘值率取0)見表1,不同方法下各年折舊對比及與產(chǎn)量的匹配關系見圖1。

從表1可看出,直線法折舊前2年計提的折舊占資產(chǎn)原值的比例僅為20%,而產(chǎn)量法折舊計算結果接近43%,產(chǎn)量法折舊明顯體現(xiàn)出了加速折舊的特性,有利于頁巖氣產(chǎn)業(yè)的發(fā)展。圖1也直觀地顯示出單井產(chǎn)量法折舊與產(chǎn)量的匹配性非常好,符合費用與效益配比的原則。

表1 單井情形下直線法折舊和產(chǎn)量法折舊計算表

圖1 單井情形下各年直線法和產(chǎn)量法折舊額對比圖Fig.1 Depreciation comparison chart of single well with straight-line method and current production method in each year

2.1.2 氣田連續(xù)投入情形下與產(chǎn)量的匹配性

頁巖氣井沒有穩(wěn)產(chǎn)期,投產(chǎn)伊始產(chǎn)量即會出現(xiàn)快速遞減,因此要維持氣田的穩(wěn)產(chǎn),就必須持續(xù)投入新井[12-15]。假設仍采用上述的頁巖氣單井數(shù)據(jù)[16],每年投入1口井,持續(xù)投入10 a,則各年直線法折舊和產(chǎn)量法折舊計算對比見表2和圖2。從表2可看出,氣田前8 a產(chǎn)量法折舊額都低于直線法折舊,第2至第8年產(chǎn)量法累計折舊11 018萬元,比直線法累計折舊(16 800萬元)低34%。

表2 氣田連續(xù)投入情形下各年直線法和產(chǎn)量法折舊額計算表

從圖2可以看出,對于氣田而言,直線法折舊和產(chǎn)量法折舊都與產(chǎn)量的匹配性較差,而現(xiàn)有產(chǎn)量法更甚,尤其是在早期階段與產(chǎn)量偏差較大加劇了折舊計提的延緩程度,不利于頁巖氣產(chǎn)業(yè)的健康可持續(xù)發(fā)展。

圖2 氣田連續(xù)投入情形下各年直線法和產(chǎn)量法折舊額對比圖Fig.2 Depreciation comparison chart of gas field with straight-line method and production method in each year

2.2 沒有科學合理反映頁巖氣開發(fā)效果

折舊的計提方式會對開發(fā)項目的效益評價結果產(chǎn)生影響[17-19]。由于頁巖氣田屬于效益邊際氣田,效益指標調整將直接影響氣田開發(fā)的經(jīng)濟可行性,進而影響開發(fā)項目的實施與否。因此,有必要定量分析折舊對效益評價結果的影響方向和大小。以前述的單井和氣田為評價對象、以內部收益率為主要評價指標來分析折舊方式對效益評價結果的影響,投資估算和效益評價范圍界定為氣田內部產(chǎn)能建設[20-23]。

2.2.1 效益評價參數(shù)

氣價取頁巖氣出廠價1.275元/m3(不含稅),操作成本取0.245元/m3,其他管理費取0.04元/m3,增值稅稅率取9%,城市維護建設稅和教育費附加分別取增值稅的7%和5%,資源稅稅率取5.32%,所得稅稅率取25%,基準收益率取6%。

2.2.2 效益評價結果

2.2.2.1 單井情形下的效益評價結果

單井情形下,采用產(chǎn)量法折舊的內部收益率高于直線法折舊的內部收益率。單井采用直線法折舊時內部收益率為5.9%,低于基準收益率6%;采用產(chǎn)量法折舊時內部收益率為6.31%,高于基準收益率6%。對于單井而言,采用產(chǎn)量法折舊比采用直線法折舊能獲得更好的經(jīng)濟指標,主要原因是產(chǎn)量法折舊能使折舊加速計提,從而降低了前面幾年的所得稅。雖然后面幾年的所得稅會相應提高,但因資金時間價值的影響,所得稅的延后繳納提升了項目的開發(fā)效益。單井采用產(chǎn)量法折舊時具備投資價值,采用直線法折舊時則不具備投資價值。因此,對于頁巖氣這種效益邊際項目,折舊計算方法合理與否完全可能左右項目的投資決策。

2.2.2.2 氣田連續(xù)投入情形下的效益評價結果

氣田連續(xù)投入情形下,采用產(chǎn)量法折舊將降低內部收益率。假設在某頁巖氣田投入10口井,10 a內每年投入1口。采用產(chǎn)量法折舊,氣田內部收益率指標僅5.89%,較單井情形下內部收益率6.31%下降明顯,并低于行業(yè)基準收益率6%,10口經(jīng)濟性較好的單井疊加后就不具備投資價值。根據(jù)內部收益率的計算原理可知,如果氣田每口井的內部收益率相同,則整個氣田的內部收益率理論上應該與單井的內部收益率相同,除非單井有虧損年份則兩者內部收益率會因所得稅彌補的影響而略有不同(示例中單井采用產(chǎn)量法折舊時未出現(xiàn)虧損年份)。因此,產(chǎn)量法折舊的處理方式存在缺陷,會對頁巖氣開發(fā)效果的預判產(chǎn)生不良影響,需要加以改進。

3 對產(chǎn)量法折舊的改進

3.1 產(chǎn)量法折舊公式匹配性差的原因

對于建設期較長的頁巖氣開發(fā)項目,產(chǎn)量法折舊存在明顯偏差,原因是其折舊率公式的分母是以開發(fā)項目所有井的累計產(chǎn)量為基礎,使得計算前幾年的產(chǎn)量占比時,不是計算當年產(chǎn)量占已投產(chǎn)井累計產(chǎn)量的比例,而是計算的當年產(chǎn)量占所有井累計產(chǎn)量的比例,從而使前期產(chǎn)量占比明顯降低,前期折舊率相應變小。

3.2 產(chǎn)量法折舊的改進

采用產(chǎn)量法計算折舊是為了更好地實現(xiàn)費用與效益的配比,也就是讓折舊趨勢與產(chǎn)量趨勢盡可能匹配。因此,改進產(chǎn)量法需實現(xiàn)此目的才算改進成功。

對產(chǎn)量法的改進主要包括兩個方面:借鑒直線法折舊的處理方式,根據(jù)標準井的折舊率計算每年投資在其后續(xù)各年形成的折舊,然后將所有投資形成的折舊累加作為氣田的折舊;以資產(chǎn)原值而不是資產(chǎn)凈值為基礎計算折舊,從而在保證計算精度的同時簡化計算。

3.3 改進產(chǎn)量法折舊計算公式

首先,計算折舊率。取氣田標準井各年產(chǎn)量占單井累計產(chǎn)量的比例作為各年的折舊率(標準井代表了氣田開發(fā)井的平均水平)。

(5)

式中:Yt為第t年折舊率;Qt標為標準井第t年產(chǎn)量,104m3;Qa標為標準井評價期累計產(chǎn)量,104m3。

其次,計算各年投資在其后各年形成的折舊額。

Dt=At×Yt

(6)

最后,將各年投資在其后各年形成的折舊額累加。

4 改進產(chǎn)量法折舊的效果

4.1 改進產(chǎn)量法折舊與產(chǎn)量的匹配性

假定某頁巖氣田開發(fā)井在第t年的投資在t+1年開始生產(chǎn),則第t年的投資在第t+1年形成資產(chǎn)并開始計提折舊,而第t+1年即為該井的產(chǎn)量第1年,其折舊率取標準井第1年的折舊率,以此類推,見表3。按照此法將各年投資形成的折舊計算出來并相加,即得到氣田各年的折舊,見圖3。

表3 改進產(chǎn)量法折舊計算表

圖3 產(chǎn)量法和改進產(chǎn)量法各年折舊額對比圖Fig.3 Depreciation comparison chart of gas field with production method and improved production method in each year

從圖3可看出,改進產(chǎn)量法計算出的折舊與產(chǎn)量的匹配性非常好。

4.2 改進產(chǎn)量法折舊的效益評價結果

采用改進產(chǎn)量法折舊,計算出的氣田內部收益率為6.31%,與單井內部收益率相等,符合頁巖氣田的實際開發(fā)效果,證明改進產(chǎn)量法是適用、可行的。采用改進產(chǎn)量法折舊,能有效擴大深層頁巖氣的效益開發(fā)規(guī)模,有利于推動頁巖氣產(chǎn)業(yè)的健康可持續(xù)發(fā)展。

5 結論

1)頁巖氣已經(jīng)成為中國天然氣領域增儲上產(chǎn)的主力資源,加快頁巖氣規(guī)模效益開發(fā),對于保障國家能源安全、實現(xiàn)“雙碳”目標以及能源行業(yè)綠色低碳轉型意義重大,而油氣資產(chǎn)折舊方法對于頁巖氣開發(fā)效益產(chǎn)生重要影響。

2)頁巖氣具有產(chǎn)量快速遞減的特性,采用傳統(tǒng)的直線法折舊無法體現(xiàn)“收入與費用的配比”的原則,不利于促進頁巖氣行業(yè)的發(fā)展,宜采用與產(chǎn)量匹配更好的產(chǎn)量法折舊方式。

3)產(chǎn)量法公式參照SEC儲量評估所使用的公式,該公式對于接替式生產(chǎn)特征明顯的頁巖氣田不僅不能使折舊加速,反而會延緩折舊計提,使效益評價結果與實際開發(fā)效益形成較大偏差,從而影響頁巖氣的投資決策以及頁巖氣的效益開發(fā)規(guī)模。

4)通過改進折舊率和折舊資產(chǎn)對產(chǎn)量法進行優(yōu)化,改進產(chǎn)量法計算出的折舊與產(chǎn)量的匹配性非常好,計算出的效益指標也與實際情況相符,能真正體現(xiàn)頁巖氣資產(chǎn)加速折舊的初衷,有利于深層頁巖氣的效益開發(fā),推動頁巖氣產(chǎn)業(yè)的健康可持續(xù)發(fā)展。

猜你喜歡

今日農(nóng)業(yè)(2022年16期)2022-09-22 05:38:36

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:43:28

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

新世紀智能(英語備考)(2019年10期)2019-12-16 09:07:40

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

當代水產(chǎn)(2019年1期)2019-05-16 02:42:02

今日農(nóng)業(yè)(2019年14期)2019-01-04 08:57:40