基于因子分析法的水上運輸業上市公司財務績效評價

2022-12-27 07:22:36余開超,王妹

物流科技 2022年19期

2020年新冠疫情席卷全球,我國也在經濟上受到一定打擊。由于貨物流通受限,貨物流通效率降低,導致大部分水上運輸業上市公司面臨前所未有的挑戰。同時,伴隨全球經濟水平的快速發展和貿易全球化,以及我國提出的“海洋強國”、“江海聯運”、自貿區開放等政策,水上運輸業上市公司未來勢必會加快發展速度。本文通過對比2019、2020年疫情前后的財務指標數據,從宏觀上把握水上運輸業上市公司的經營狀況,為水上運輸業上市公司的發展提供有益借鑒。

1 研究方法簡介

本文使用因子分析法分析水上運輸業上市公司財務績效,通過對各變量的研究,將具有代表性的多項復雜財務指標變量歸結為較少數量且不相關的綜合因子,并使用這些綜合因子去分析水上運輸業上市公司的財務績效情況。

因子分析法的主要步驟:對數據標準化處理;通過選取的水上運輸業上市公司財務指標間的方差分析,提取出對指標最具有代表性的公因子;通過因子旋轉,對公因子進行命名,使其能夠反映在對應公因子上載荷值較大的指標基本特征;通過回歸分析,構建每個公因子與各指標間的線性關系;綜合各公因子,以各公因子的方差貢獻率在累積方差貢獻率中的比重,對各公因子的得分進行加權平均,得出水上運輸業上市公司的財務績效綜合評價得分。

2 水上運輸業上市公司財務績效評價

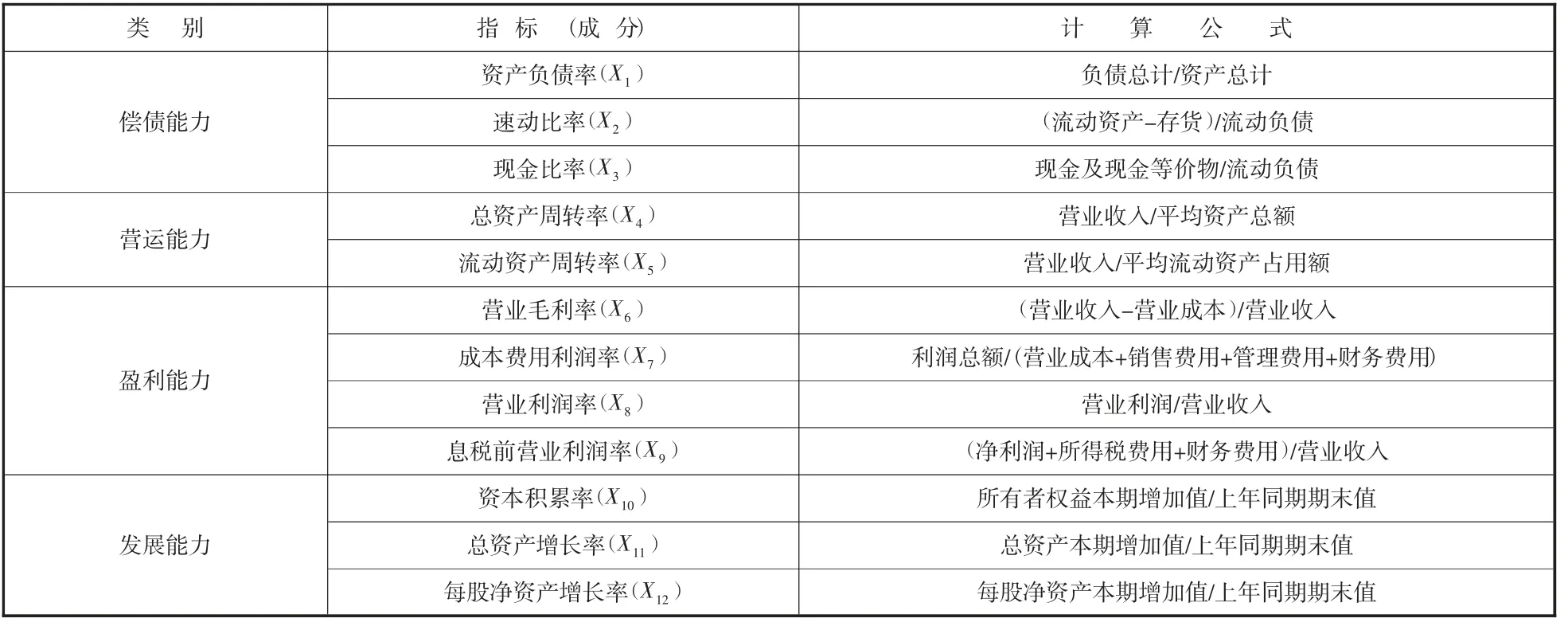

2.1指標選取。本文根據《企業綜合績效評價實施細則》和相關企業財務績效評價文獻,并結合我國水上運輸業上市公司的實際發展情況,按照客觀性、可操作性的原則,從償債、營運、盈利和發展能力中選取12項財務績效評價指標(如表1所示)。

表1 指標計算表

在以上12項指標中,由于X1資產負債率是逆向指標,為了提高其在該財務績效評價指標體系分析結果中的可靠性,本文通過取該指標下數值倒數的方式進行正向化處理,正向化后的指標記作X01。

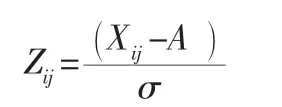

2.2樣本選擇及數據預處理。本文以中國證券監督管理委員會《2020年4季度上市公司行業分類結果》為依據,選取水上運輸業全行業30家上市企業為研究樣本。數據主要來自于國泰安數據庫和各企業年報。鑒于選取的不同指標之間存在單位或屬性上的差異,為保證數據之間具有一定的可比性,本文采用Z-score標準化方法,對樣本企業的12項財務績效評價指標數據進行標準化預處理。標準化處理公式如下:

式中:A表示Xij均值;σ表示Xij標準差;Zij表示標準化后的數據。

3 因子分析

3.1效度分析。本文使用SPSS26軟件對30家水上運輸業上市公司2019年及2020年的12項指標進行處理。為驗證各財務績效評價指標之間的相關性,確認所選取的樣本數據是否符合進行因子分析的條件,需要先進行KMO與Bartlett球形檢驗,KMO統計量應在0.5以上,越接近1,變量間越具有相關性,因子分析效果越好;Bartlett球形檢驗的Sig.<0.05時,說明數據符合標準,各變量在一定程度上相互獨立。結果如表2所示。

表2 KMO與Bartlett球形檢驗結果

計算結果顯示,2019年與2020年的KMO檢驗統計值分別為0.608和0.719,均大于0.5,說明可以進行主成分分析;Bartlett球形檢驗近似卡方值分別為443.775和436.191,自由度均為66,顯著性均為0,統計量的Sig.值都通過1%顯著性檢驗,說明各變量間相關性較高,適合進行因子分析。

3.2公因子提取與命名。根據總方差解釋的結果,從12項原始成分中提取4個公因子。由表3可知,前4項成分的特征值均大于1,且2019年、2020年數據4個公因子的方差累積貢獻率分別達到87.672%和89.489%,說明這4個公因子已解釋原變量的絕大部分信息。所提取的4個公因子分別用F1、F2、F3、F4表示,4個公因子較好地代表整體變量指標,可以使用這4個公因子來評價水上運輸業企業的財務績效水平。

2019年與2020年的旋轉因子載荷具有一定的相似性。本文根據得出的旋轉后的公因子載荷矩陣,對提取的4個公因子進行命名。F1在X6、X7、X8、X9這4個指標上的因子載荷值較大,可以體現水上運輸業上市公司的盈利能力,故命名為獲利因子;F2在X1、X2、X3上擁有較大的因子載荷值,可以反映水上運輸業上市公司的償債能力,故命名為償債因子;F3在X10、X11、X12這3個指標上載荷較大,能夠體現水上運輸業上市公司的發展能力,故命名為成長因子;F4在X4、X5上載荷較大,能夠體現水上運輸業上市公司的營運能力,故命名為經營因子。本次旋轉結后的公因子載荷矩陣結果和指標分類結果基本相同,說明本次指標選擇和分類基本合理。

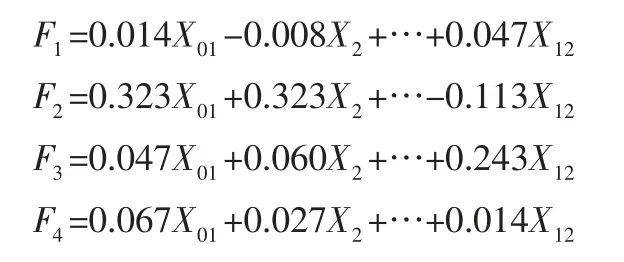

3.3因子得分。本文對公因子與其代表的12個財務績效評價指標之間的關系進行回歸分析,計算出這4個公因子的得分情況。

2019年公因子得分表達式:

2020年公因子得分表達式:

3.4評價模型構建。在因子分析中,一個公因子僅能代表企業財務績效的一個方面。在這一前提下,為對水上運輸業上市公司的財務績效水平進行綜合評價,以每個公因子特征根的貢獻率為權重加權計算出綜合得分。本文采用F表示綜合評價得分,建立水上運輸業上市公司財務績效評價模型:

2019年財務績效綜合評價得分模型:

2020年財務績效綜合評價得分模型:

4 實證結果分析

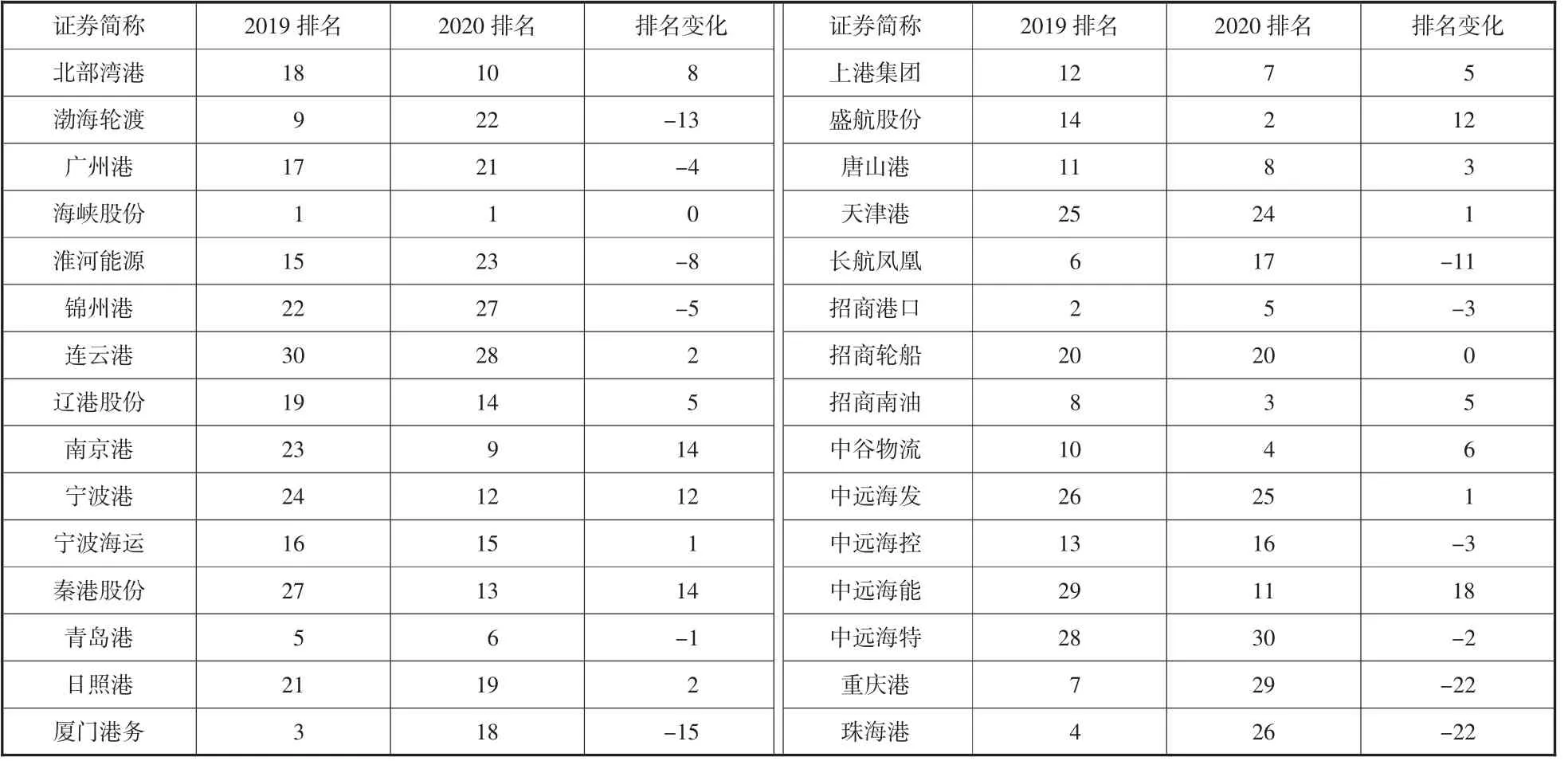

當排名變化超過10名時,可以認定為排名出現較大變動。從表4中的對比可以發現,2019年至2020年,重慶港、珠海港、廈門港務、渤海輪渡的綜合得分排名有比較大的降幅,南京港、秦港股份、中遠海能的綜合得分則進步明顯。本文對比較有代表性的重慶港、珠海港和中遠海能進行分析。

表4 水上運輸業企業財務績效排名表

對于中遠海能來說,能在2020年實現如此之大的進步,主要原因在于對國際形勢的成功把握和積極響應政策改革。2020年初,美國解除其全資子公司大連中遠海運油品運輸有限公司制裁,該公司2019上半年實現凈利潤1.84億元,占歸屬于母公司所有者的凈利潤高達39.22%,封禁使得公司業績大幅下降,導致中遠海能2019年績效表現較差。并且,2020年油價上漲,各國原油需求量大幅上升,促使油運運價的上漲,中遠海能作為全球最大的油運船東,通過密切研判市場,增加了市場高點時的運力投放;企業還通過提供全新的物流方案和定制的航線運力適配度,在為客戶創造價值的同時實現效益的提升;當年中遠海能大力開發了國內外增量市場,因此在2020年業績實現大幅提升。

在政策影響上,中遠海能積極響應“限硫令”,2020年淘汰10艘能耗高、硫氧化物排放高的老齡外貿船舶,船舶的更新換代雖然會增加企業的資本投入,但新設備的增加會使得運力大幅增加,利于企業的遠期表現。從其財務指標上也可以看出,相比2019年,中遠海能的盈利能力和償債能力都實現了不小的增幅,凈利潤達到26.23億元,同比增長280.18%,中遠海能還償還較多負債,使得資產負債比率更加合理。因此,中遠海能在2020年的財務績效評價上出現了大幅提升。

而重慶港和珠海港的退步,則分別體現在償債因子和成長因子的得分上。珠海港在2020年的償債能力上退步較明顯,相對于行業內其他企業,由于疫情期間業務量減少,會盡量避免進行大幅舉債以保證穩定的資本結構。珠海港負債總額由2019年35.96億元大幅增加到2020年的76.21億元,規模提升一倍以上。觀察其年報可知,當年長期借款數額增長較多,主要來自其子公司為保證正常經營向銀行進行質押或抵押貸款,并且當年珠海港還進行了不小的經營范圍擴張和并購活動,最終導致其負債規模陡升影響其償債因子得分。

重慶港則是在發展能力上得分較差,重慶港作為傳統內河運輸港口,受疫情影響貨物流通效率變慢且成本增加,公司主營業務發展疲軟,導致當年凈利潤相比于2019年下降44.36%,基本每股收益由0.2元降低至0.07元,企業獲利能力下降。2020年重慶港總資產和總負債規模較2019年變化不大,分析可能是企業到達發展瓶頸期,經營擴張困難,且受疫情影響持保守的發展態度。

5 提升水上運輸業企業財務績效水平的建議

為提高疫情后水上運輸業企業的財務績效水平,提出以下幾點建議:第一,強化資產管理,優化財務杠桿。在2020年水上運輸業企業中,除珠海港償債能力較差,償還債務的能力減弱外,海峽股份雖然得分最高,但是其過高的資產負債率也反映出該公司閑置資金過多的問題,這同樣不利于企業發展。因此,應根據企業自身實際情況,合理利用財務杠桿,優化資本結構,強化資產管理,提高自身對于投資、籌資等方面的風險防范能力。第二,降低成本費用,提高盈利水平。成本管控是影響經營與盈利的一個重要因素。企業在強化資產管理的基礎上,還應該通過降低成本費用進一步擴大利潤空間。對于水上運輸業企業,可以利用加強員工素質培訓,增強員工效率;建設財務共享中心,優化財務流程,強化內部控制等方式實現。第三,促進運輸智能化和業務多元化,增強發展能力。伴隨智慧港口與智慧物流的政策推進,傳統港口企業迫切需要進行轉型。對于水上運輸業企業而言,應加大科研投入,高效整合港口、倉儲、物流等數據,利用科技實現生產效率的提升;同時,應適當擴大經營范圍,開發潛在市場,促進產業鏈的延伸以得到更大的利潤空間,進而提升企業的財務績效。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21